2022-12-10今日SH688008股票最新净值和交易情况

quicket:

聚辰股份(SH688123)澜起科技(SH688008) 机构也在抢?

证券之星财经:

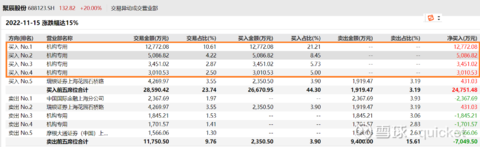

11月15日澜起科技发布公告《688008:澜起科技简式权益变动报告书》,其股东嘉兴宏越投资合伙企业(有限合伙)、Xinyun Capital Fund III, L.P.、嘉兴莫奈创业投资合伙企业(有限合伙)、Xinyun Capital Fund, L.P.于2022年9月8日至2022年11月15日间合计减持458.69万股,占公司目前总股本的0.4047%,变动期间该股股价上涨21.97%,截止11月15日收盘报71.29元。

股东增减持详情见下表:

根据澜起科技2022年三季报公布的十大股东详情如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

投研与逻辑:

【AIGC:Web3时代的生产力工具】 我们于全市场首发AIGC深度报告,人工智能生产内容有望成为元宇宙时代继PGC、UGC之外全新的内容生产方式,从而对数字经济带来颠覆式影响。

【Why AIGC?】

AIGC是通过人工智能技术自动生成内容的生产方式。我们已经看到流量内容从PGC向UGC的升级,而Web3基于开放、共建、隐私的理念构筑,现有的数字内容生产模式效率仍偏低,新的生产力工具呼之欲出。例如,去年大火的虚拟人,如果只是“捏脸”是远远不够的,内容生成才是灵魂。

【How AIGC?】

相比于此前的GAN(对抗生成网络),扩散模型具有更类似于人脑的发散性,在开放的AIGC应用中更高效。重大的转变在于,AIGC此前仅用于翻译、语音合成以及重复性工作,而今结合场景更具创造性,同时服务对象从早前的B端延伸到C端。文字创作上,Jasper已拥有7万多名客户,包括Airbnb、Ibm等企业,今年预估收入为1亿美元;图像创作上,MidJourney的作品可以被媒体直接引用;视频创作中,Google基于几百个单词组成一段前后逻辑连贯的视频只需两分钟。

【投资要点】

大模型、大数据集与大算力是AIGC的核心。目前大模型仍以海外为主;数据集则需根据语言、内容、图文质量、知识产权等多重因素构建;算力在AIGC中将有爆发式需求,此前以英伟达A100为基础,未来国产设备将有空间。整体而言,AIGC虽处早期,但有望成为全新主题,建议关注视觉中国、蓝色光标、昆仑万维、澜起科技、拓尔思、中兴通讯等。

视觉中国(SZ000681)澜起科技(SH688008)蓝色光标(SZ300058)

澜起科技(SH688008):

智通财经APP讯,澜起科技(688008.SH)发布公告,公司于2022年11月15日收到股东嘉兴宏越投资合伙企业(有限合伙)(“嘉兴宏越”)、嘉兴莫奈创业投资合伙企业(有限合伙)(“嘉兴莫奈”)、Xinyun Capital Fund,L.P.(简称“Xinyun”)、Xinyun Ca... 网页链接

澜起科技(SH688008):

澜起科技:澜起科技关于持股5%以上股东权益变动的提示性公告 网页链接

澜起科技(SH688008):

澜起科技:澜起科技简式权益变动报告书 网页链接

一路项北:

免责声明:内容来源于网络,友情分享,本文不做买卖依据,如侵权请后台留言删文

历史经验+当前需求判断,基本面拐点或于23Q2出现

1)全球半导体销售额于22年9月进入同比负增速阶段,我们复盘了2000年以来的六轮周期,通常同比增速为负的下行周期长6-7个月,如果按此推算,底部将在22年2-3月出现。

2)从库存情况看,设计板块整体库存水位提升明显,但是部分公司存货水平开始改善,环比向下的公司包括:晶丰明源qoq-25.2%、博通集成qoq-8.7%、明微电子qoq-3.9%、澜起科技qoq-1.2%、唯捷创芯qoq-10.1%。

3)从产业链调研看,Q4预计为环比下降或环比微增,Q1为传统淡季,产业判断拐点可能于Q2出现。

设计板块超跌,市值或已见底

22Q1-Q3,电子(中信)指数累计下跌37%,在30个行业中排名垫底,其中半导体下跌28%,细分板块中设计板块跌幅最大(-38%);Q3单季度,22Q3电子(中信)指数累计下跌17%,在30个行业中排名29,其中半导体下跌16%,细分板块中设计跌幅最大(-22%)。

走过周期,重回国产替代主旋律

各设计环节全球大陆厂商市占率仍低(模拟5%、MCU10%、SoC30%),替代空间巨大,走过本轮下行周期,国产替代逻辑将再次成为主逻辑。

投资建议

1)细分龙头:国产替代窗口期,龙头率先卡位。圣邦股份(模拟龙头,产品布局最全)、兆易创新(MCU龙头,料号数量遥遥领先)、纳芯微(卡位汽车)、韦尔股份(车载平台型布局)、瑞芯微(高端SoC龙头)、晶晨股份(智能音视频龙头)、中颖电子(家电MCU+BMS龙头)、北京君正(车规存储龙头)

2)持续高景气:复旦微电、安路科技、澜起科技、聚辰股份

风险提示:下游需求不及预计;去库存不及预期;疫情的不确定性。

瑞芯微(SH603893) 韦尔股份(SH603501) 北京君正(SZ300223) #半导体# #上证指数# #国产替代#

大数据复盘:

在股市里有一个很重要的投资策略:跟着机构走,机构关注什么我们就关注什么。

机构是主力中的重要力量,它们决定市场板块热点和个股走势的重要力量。机构与散户相比具有明显的优势,首先,机构是团队作战,考虑问题全面;其次,机构资金量大,能决定股票的涨跌;第三,机构获取信息的能力远远强于散户,散户获取的都是滞后的消息。先入者吃肉,后进着喝汤。千金难买早知道。第四,机构很专一,一年只做几支股票,一支股票一做就是几年,专注力打败一切。第五,机构在决定购买一支股票之前,都经过基本面的长期调查研究,制定周密而详细的策略后才实施购买。

那么问题来,我们如何发现并跟上机构的脚步呢?

或许,大宗交易机构专用买入席位给了我们答案。

机构专用席位即机构特有的交易席位,散户没有权限。机构买入也代表机构资金进场。

那么问题又来了,我们如何找到机构专用席位呢?如何发现他们的足迹呢?

这里,我们每天都会监控和梳理有机构买入席位的股票分享给大家,供大家参考。截止2022年11月15日收盘,一起来看看今天的机构专用的买入席位吧,看看机构今天都买了什么?

藏格矿业(000408)

藏格矿业今日机构专用买入席位为1席,成交量共20.00万股,成交额共561.20万元,成交额占流通市值比例为136.62%。

浙江世宝(002703)

浙江世宝今日机构专用买入席位为1席,成交量共400.00万股,成交额共3360.00万元,成交额占流通市值比例为996.75%。

北京君正(300223)

北京君正今日机构专用买入席位为1席,成交量共10.00万股,成交额共785.60万元,成交额占流通市值比例为983.83%。

今天国际(300532)

今天国际今日机构专用买入席位为1席,成交量共384.83万股,成交额共7369.49万元,成交额占流通市值比例为513.92%。

朗新科技(300682)

朗新科技今日机构专用买入席位为6席,成交量共259.13万股,成交额共6120.64万元,成交额占流通市值比例为1842.54%。

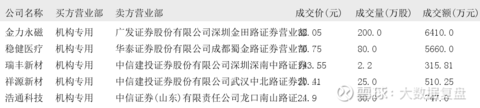

金力永磁(300748)

金力永磁今日机构专用买入席位为1席,成交量共200.00万股,成交额共6410.00万元,成交额占流通市值比例为198.49%。

稳健医疗(300888)

稳健医疗今日机构专用买入席位为1席,成交量共80.00万股,成交额共5660.00万元,成交额占流通市值比例为-54.28%。

瑞丰新材(300910)

瑞丰新材今日机构专用买入席位为1席,成交量共2.20万股,成交额共315.81万元,成交额占流通市值比例为-88.18%。

祥源新材(300980)

祥源新材今日机构专用买入席位为1席,成交量共25.00万股,成交额共510.25万元,成交额占流通市值比例为257.43%。

浩通科技(301026)

浩通科技今日机构专用买入席位为1席,成交量共30.00万股,成交额共747.00万元,成交额占流通市值比例为738.84%。

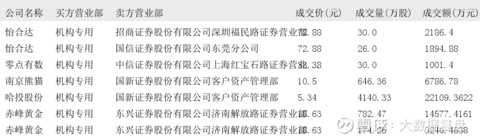

怡合达(301029)

怡合达今日机构专用买入席位为2席,成交量共56.00万股,成交额共4081.28万元,成交额占流通市值比例为687.04%。

零点有数(301169)

零点有数今日机构专用买入席位为1席,成交量共30.00万股,成交额共1001.40万元,成交额占流通市值比例为607.29%。

南京熊猫(600775)

南京熊猫今日机构专用买入席位为1席,成交量共646.36万股,成交额共6786.78万元,成交额占流通市值比例为184.47%。

哈投股份(600864)

哈投股份今日机构专用买入席位为1席,成交量共4140.33万股,成交额共22109.36万元,成交额占流通市值比例为605.47%。

赤峰黄金(600988)

赤峰黄金今日机构专用买入席位为2席,成交量共956.73万股,成交额共17823.88万元,成交额占流通市值比例为-468.06%。

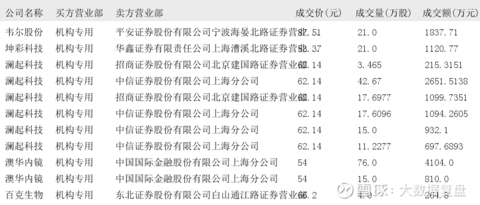

韦尔股份(603501)

韦尔股份今日机构专用买入席位为1席,成交量共21.00万股,成交额共1837.71万元,成交额占流通市值比例为1000.25%。

坤彩科技(603826)

坤彩科技今日机构专用买入席位为1席,成交量共21.00万股,成交额共1120.77万元,成交额占流通市值比例为267.41%。

澜起科技(688008)

澜起科技今日机构专用买入席位为6席,成交量共107.67万股,成交额共6690.61万元,成交额占流通市值比例为4701.24%。

澳华内镜(688212)

澳华内镜今日机构专用买入席位为2席,成交量共91.00万股,成交额共4914.00万元,成交额占流通市值比例为-750.72%。

百克生物(688276)

百克生物今日机构专用买入席位为1席,成交量共4.00万股,成交额共264.80万元,成交额占流通市值比例为28.25%。

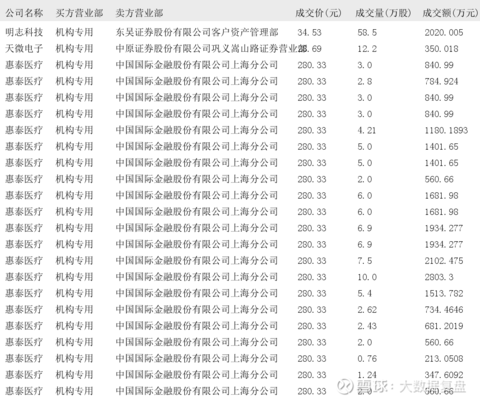

明志科技(688355)

明志科技今日机构专用买入席位为1席,成交量共58.50万股,成交额共2020.01万元,成交额占流通市值比例为1550.59%。

天微电子(688511)

天微电子今日机构专用买入席位为1席,成交量共12.20万股,成交额共350.02万元,成交额占流通市值比例为608.53%。

惠泰医疗(688617)

惠泰医疗今日机构专用买入席位为21席,成交量共87.76万股,成交额共24601.76万元,成交额占流通市值比例为348.39%。

今日大宗交易榜单中出现机构买入席位的个股为:藏格矿业、浙江世宝、北京君正、今天国际、朗新科技、金力永磁、稳健医疗、瑞丰新材、祥源新材、浩通科技、怡合达、零点有数、南京熊猫、哈投股份、赤峰黄金、韦尔股份、坤彩科技、澜起科技、澳华内镜、百克生物、明志科技、天微电子、惠泰医疗。

机构是主力中的重要力量,它们的动向是决定市场板块热点和个股走势的重要力量。有机构介入的个股,我们可适当关注。

注:以上分析仅供参考,所提个股仅做为信息分享和参考,风险自负!

上善若水1:

澜起科技(SH688008) 英特尔与AMD两大CPU厂商积极推动DDR5在服务器、数据中心领域的渗透,与此同时存储大厂也不遗余力推出相关产品,在CPU与存储厂商的共同助力下,DDR5热度不断提升。

澜起科技(SH688008):

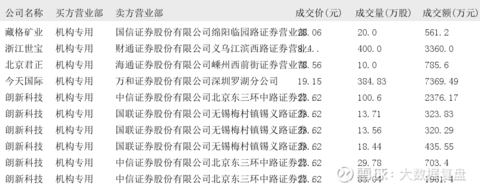

11月15日,澜起科技收涨7.84%,收盘价为71.29元,发生7笔大宗交易,合计成交量114.68万股,成交金额7125.6万元。 第1笔成交价格为62.14元,成交3.47万股,成交金额215.32万元,溢价率为-12.83%,买方营业部为机构专用,卖方营业部为招... 网页链接

海量纪要007:

【海量纪要007】 | 走过周期,设计板块重回国产替代主旋律!

历史经验+当前需求判断,基本面拐点或于23Q2出现

1)全球半导体销售额于22年9月进入同比负增速阶段,我们复盘了2000年以来的六轮周期,通常同比增速为负的下行周期长6-7个月,如果按此推算,底部将在23年2-3月出现。

2)从库存情况看,设计板块整体库存水位提升明显,但是部分公司存货水平开始改善,环比向下的公司包括:晶丰明源qoq-25.2%、博通集成qoq-8.7%、明微电子qoq-3.9%、澜起科技qoq-1.2%、唯捷创芯qoq-10.1%。

3)从产业链调研看,Q4预计为环比下降或环比微增,Q1为传统淡季,产业判断拐点可能于Q2出现。

设计板块超跌,市值或已见底

22Q1-Q3,电子(中信)指数累计下跌37%,在30个行业中排名垫底,其中半导体下跌28%,细分板块中设计板块跌幅最大(-38%);Q3单季度,22Q3电子(中信)指数累计下跌17%,在30个行业中排名29,其中半导体下跌16%,细分板块中设计跌幅最大(-22%)。

走过周期,重回国产替代主旋律

各设计环节全球大陆厂商市占率仍低(模拟5%、MCU10%、SoC30%),替代空间巨大,走过本轮下行周期,国产替代逻辑将再次成为主逻辑。

投资建议

1)细分龙头:国产替代窗口期,龙头率先卡位。圣邦股份(模拟龙头,产品布局最全)、兆易创新(MCU龙头,料号数量遥遥领先)、纳芯微(卡位汽车)、韦尔股份(车载平台型布局)、瑞芯微(高端SoC龙头)、晶晨股份(智能音视频龙头)、中颖电子(家电MCU+BMS龙头)、北京君正(车规存储龙头)

2)持续高景气:复旦微电、安路科技、澜起科技、聚辰股份

风险提示:下游需求不及预计;去库存不及预期;疫情的不确定性。

<每日发布当天纪要汇总 见主页置顶 >

复旦微电(SH688385) 安路科技-U(SH688107) 北京君正(SZ300223)

通道照天:

今天67追了澜起科技,挺香!不过69追的奇安信小面!

Matrix经纬之父:

今日领涨板块:半导体:聚辰股份(688123)

事件:

公司发布 2022 年三季报,2022 年前三季度公司实现营业收入 7.18 亿元,同比增长 82.89%;实现归属于上市公司股东的扣除非经常性损益的净利润 2.95 亿元,同比增长 417.26%;实现归属于上市公司股东的净利润 2.58 亿元,同比增长212.82%。

点评:

22Q3 单季业绩高增长。 在 DDR5 内存技术商用、汽车级 EEPROM 产品的性能与技术水平逐步获得客户端认可等因素的驱动下,公司 SPD 产品及汽车级 EEPROM 产品于 2022 年前三季度大批量供货,带动营业收入快速增长。截至 2022 年 9 月 30日,公司间接持有中芯国际约 355.02 万股股份,按照出资份额确认的公允价值变动收益增加上期业绩约 789.35 万元,减少本期业绩约 4842.75 万元。受此影响,公司上半年实现归属于上市公司股东的净利润 2.58 亿元,同比增长 212.82%,低于扣除非经常性损益的净利润增幅。22Q3 单季,公司实现归母净利润 1.10 亿元,同比增长 552.80%;实现扣非归母净利润 1.29 亿元,同比增长 394.12%。

服务器 DDR5 加速渗透,有望带动公司快速成长。AMD 官方公告,宣布将于太平洋时间 2022 年 11 月 10 日举办名为“together we advance_data centers”的直播活动,推出代号为“Genoa”的下一代 EPYC(霄龙)数据中心 CPU。AMD 的高管以及主要生态系统合作伙伴届时将登场,详细介绍下一代数据中心处理器和解决方案。INTEL 未来将进一步推升 DDR5 在 PCNB 和服务器市场中的渗透率。INTEL 支持 DDR5 的两大系列 CPU 已陆续步入放量期,DDR5 渗透率持续加速,其中面向PCNB 领域的 Alder Lake CPU 已于 2021 年发布, INTEL 预计面向数据中心领域的Sapphire Rapids 将于 2022~2023 年量产出货。

一、SPD 业务高速成长

公司与澜起科技共同研发了 DDR5 第一子代串行检测集线器(SPD),芯片内部集成了 8Kbit EEPROM、I2C/I3C 总线集线器(Hub)和温度传感器(TS),适用于DDR5 系列内存模组(如 LRDIMM、RDIMM、UDIMM、SODIMM 等),应用范围包括服务器、台式机及笔记本内存模组。SPD 是 DDR5 内存模组不可或缺的组件,也是内存管理系统的关键组成部分。

澜起科技是全球 SPD 核心供应商。 目前全球量产 DDR5 第一子代内存接口芯片的厂商共有三家,分别为澜起科技、瑞萨电子和 Rambus,量产 DDR5 第一子代 SPD 和TS 的厂商共有两家,分别为澜起科技和瑞萨电子,澜起科技是目前全球可以提供DDR5 内存接口及模组配套芯片全套解决方案的两家供应商之一。

聚辰股份在 DDR5 EEPROM 领域积累深厚。 当前内存条市场处于 DDR4 内存模组普及年代,公司已向 Adata、Avant、记忆科技、G.skill 等下游终端客户销售 DDR4中的 EEPROM 产品,并形成了良好的业务合作关系,这为公司应用于 DDR5 的 SPD EEPROM 产品的市场推广提供了便利性。

新一代 DDR5 内存模组已于 21Q4 正式导入市场,成为 22Q3 公司业绩主要增长动力。22Q3,公司在 DDR5 内存技术商用的驱动下,应用于 DDR5 内存模组的 SPD 产品需求量迅速增长。作为业内少数拥有完整的 SPD 产品组合和技术储备的企业,公司抓住 SPD 市场发展的机遇, SPD 产品的销量及收入于 22Q3快速增长,成为 22Q3 业绩增长的重要驱动力。

二、汽车 EEPROM 产品边界持续拓展

随着汽车智能网联、电动化趋势的不断发展,汽车电子产品的渗透率将快速提升,进一步拉动了 EEPROM 市场规模增长。

车载产品边界逐渐拓宽。公司汽车级 EEPROM 产品现已广泛应用于车载摄像头、液晶显示、娱乐系统等外围部件,并逐步延伸至车身控制模块、底盘传动及微特电机、智能座舱、新能源汽车的三电系统等核心部件。为进一步提升公司在汽车电子应用领域的市场竞争力,公司将积极完善在 A0 等级汽车级 EEPROM 的技术积累和产品布局,并制定更高的产品目标,开发满足不同等级的 ISO 26262 功能安全标准的汽车级 EEPROM 产品。

三、持续发力 NOR Flash 产品

持续研发 NOR Flash 产品。 公司现有客户群体中,有较多客户同时提出 EEPROM 及中低容量、低功耗 NOR Flash 的产品需求,考虑到此类产品具有良好的客户基础,推广成本相对可控,公司基于现有技术基础、研发成果和客户资源,向具有一定技术共通性的 NOR Flash 领域拓展。相较于市场同类产品,公司研发的NOR Flash 产品具有更可靠的性能和更强的温度适应能力,耐擦写次数提升到20 万次以上,数据保持时间超过 50 年,适应的温度范围达-40℃-125℃,并在功耗、数据传输速度、 ESD 及 LU 等关键性能指标方面达到业界领先水平。未来,公司将依托技术水平与客户资源优势,持续提升该领域的市场份额和品牌影响力,并进一步开发更高容量的 NOR Flash 产品,完善在 NOR Flash 领域的产品布局。

盈利预测、估值与评级:公司作为国内 EEPROM 的龙头公司,DDR5 在 2022年的快速渗透对于公司 EEPROM 业务的拉动效应提升明显。根据公司三季报,公司 SPD 及汽车级 EEPROM 等高附加值产品大批量出货,销售占比快速提升,带动了公司毛利率提升,有望带动公司长期业绩快速增长。我们上调公司2022-2024 年的归母净利润预测为 4.01/6.01/7.73 亿元,较前次上调幅度为11%/18%/19%,对应 PE27/18/14X,维持“买入”评级。

风险提示:消费电子增速放缓,需求疲软风险;材料成本上涨风险。

创耀科技(688259)

投资要点

事件:公司发布 2022 年第三季度报告,2022 年前三季度实现营收 6.8 亿元,同比增长 97 .1%;归母净利润 0.7 亿元,同比增长 18.3 %;其中,Q3 单季度实现营收 2 亿元,同比增长 15.5%;归母净利润 2023.3 万元,同比增长 18.2 %。

收入利润维持增长,盈利能力环比改善。前三季度公司实现营收 6.8 亿元,同比增长 97.1 %;归母净利润 0 .7 亿元,同比增长 18.3 %。盈利能力方面,公司前三季度毛利率为 29.1 %,净利率为 10.5%;其中,Q3 单季度约为 32%,环比提升 6.1pp ,净利率约为 10.1%。费用率方面, 前三季度公司管理费率为 1.4 %;财务费用率为-1.6 %;销售费用率为 0.4 %。此外,公司持续加大研发投入,前三季度合计投入研发费用约 1.3 亿元,同比增长 138 %,约占总营收的 19.2%。

双模 HPLC 持续导入,横向布局光伏领域客户。电力线载波通信领域,公司基于在 HPLC 时期积累的技术和客户优势,紧跟国网南网所推行的双模标准,上半年公司双模产品已实现销售,未来伴随双模芯片逐步替代单模,公司有望进一步提升销量和市占率。同时,公司积极关注非电网领域的 PLC 通信应用,对工业、智能家居、光伏通信等领域进行横向布局。伴随国内“双碳”政策的推进和发展,光伏领域出现了对 PLC 通信模块的需求,公司与光伏客户深入开展合作,未来伴随相关标准形成落地后,光伏领域客户有望为公司带来业绩增量。

局端芯片量产蓄势待发,前瞻布局车载与工业领域。接入网芯片方面,伴随国内通信系统商和 OD /EM 厂商,采用国产替代芯片方案的比例逐步提升,公司接入网通信芯片雨解决方案业务业绩高增。 公司着力研发 16 端口支持 VDSL2 35b标准的局端芯片,当前全球局端芯片几乎被博通一家企业垄断,未来有望打破现有市场格局。 此外,公司积极拓展 DSL 和 PLC 以外的新应用领域。车载通信方面,公司车载短距无线芯片处于设计阶段,未来有望应用于无线主动降噪、车机互联、车内 VR/ AR 与云交互等领域,工业互联网方面,公司高速工业总成互联芯片样片实现回片,目前正积极推进性能评估和量产工作。

盈利预测与投资建议。预计 2022-2024 年归母净利润分别为 1 、1 .6 、2.2 亿元,对应 PE 分别为 51、33 、23 倍,维持“买入”评级。

风险提示:新冠疫情反复、上游芯片产能供给不足、接入网新增订单不及预期、两网招标放缓与双模技术推进不及预期、大客户流失与市场竞争加剧风险等。

寻觅无迹18:

澜起科技(SH688008)进入前期密集成交区后,震荡会加剧,可拿部分仓位做T

短线波段操作盯住60分K线创新高阳线低点(今日69.4),不破持股,破则减仓

富国消费君:

#快讯# 半导体及元件板块继续发力,国货ETF(SH561130) 涨幅扩大至2.54%,其成分股卓胜微(SZ300782) 涨幅超15%,韦尔股份(SH603501) 、兆易创新纷纷涨停,澜起科技、长电科技纷纷跟涨。

指数增强小霸王:

11月以来沪深两市强势反弹,收复3000点失地,市场的回暖带动A股大宗交易火热,11月以来已有超过1700笔大宗交易成交,相比今年10月同期的745笔实现环比翻倍。

55股成交额过亿,天合光能居首

据Wind数据统计,11月以来两市共有470家上市公司合计发生1702笔大宗交易,合计成交金额达265.29亿元。

11月以来共有55家公司大宗交易合计成交额过亿,占比11.70%。共8只个股大宗交易合计成交金额超5亿,分别为天合光能、韦尔股份、宁德时代。中芯国际、国金证券、科大讯飞、中公教育、江苏银行,其中天合光能11月以来大宗交易合计超10亿,达到19.55亿元,位居榜首。

光伏组件龙头天合光能在11月4日-11月9日连续发生大宗交易,其中11月9日出现两笔金额过亿的大宗交易,分别为12.85亿元和4.15亿元,成交价均为61.17元/股,较当日收盘价折价率为-14.10%。

11月以来发生大宗交易的470家公司中,有33家公司发生超10笔大宗交易,占比7.02%。澜起科技、天合光能、中公教育、爱旭股份、康龙化成、中芯国际、完美世界、艾迪药业11月以来均发生超20笔大宗交易。

其中澜起科技11月以来发生36笔大宗交易居首,澜起科技属于半导体板块,为全球内存接口芯片龙头,合计成交额达1.80亿元;芯片龙头中芯国际11月以来合计发生21笔大宗交易,合计成交额达6.10亿元。

国内光伏组件龙头天合光能11月以来合计发生28笔大宗交易,合计成交额达19.55亿元;光伏电池龙头爱旭股份11月以来合计发生26笔大宗交易,合计成交额达4.38亿元、

此外,公考教育龙头中公教育11月以来合计发生26笔大宗交易,合计成交额达5.29亿元。A股游戏龙头完美世界11月以来合计发生21笔大宗交易,合计成交额达1.05亿元。

可以看到,大宗交易活跃个股中不乏各行业龙头,主要来自半导体、光伏、教育、游戏等行业。

三大行业获机构关注,宁德时代受偏爱

业内人士认为,机构专用席位频繁现身买方的大宗交易,或意味着机构正在“抢筹”。若同时具备“大额”“溢价”等条件,则可能意味着机构投资者看好相关行业或公司的投资价值。

据Wind数据显示,11月以来机构专用席位共出现在121家上市公司的买方,合计发生315笔大宗交易的买方,合计成交量为3.62亿股,合计成交金额为62.71亿元。

从折价率表现来看,机构在11月以来的315笔大宗交易中,有38笔为溢价/平价交易,占比12.06%。其中材料、资本货物、医药、银行、半导体行业的个股多次出现溢价的大宗交易,如国瓷材料、汇川技术、富瀚微、农业银行、悦康药业等。

从行业分布来看,11月以来大宗交易机构资金买入个股属于资本货物、材料、生物制药三大行业的数量居前,均超15家,其中资本货物行业有20家公司获机构席位买入居首。

从单笔成交额来看,科大讯飞于11月7日发生一笔成交额达5.53亿元的大宗交易,居于机构单笔买入榜首位,宁德时代、国元证券、吉林化纤、美亚光电、金力永磁均获得机构席位单笔过亿的买入成交。其中宁德时代分别于11月2日和11月4日获得机构席位过亿的大宗交易买入成交,成交金额分别为4.20亿元和4.08亿元。

从机构买入个股情况来看,在11月以来机构买入的121只个股中,有15只个股的机构席位买入总金额过亿,占比12.40%。其中宁德时代11月以来机构席位买入总金额达到8.28亿元居首,科大讯飞、康龙化成机构席位买入总金额均超4亿,分别为5.73亿元、4.17亿元。

来源:Wind

@雪球基金@今日话题

天合光能(SH688599)韦尔股份(SH603501)宁德时代(SZ300750)

预期量化:

历史经验 当前需求判断,基本面拐点或于23Q2出现

1)全球半导体销售额于22年9月进入同比负增速阶段,我们复盘了2000年以来的六轮周期,通常同比增速为负的下行周期长6-7个月,如果按此推算,底部将在23年2-3月出现。

2)从库存情况看,设计板块整体库存水位提升明显,但是部分公司存货水平开始改善,环比向下的公司包括:晶丰明源qoq-25.2%、博通集成qoq-8.7%、明微电子qoq-3.9%、澜起科技qoq-1.2%、唯捷创芯qoq-10.1%。

3)从产业链调研看,Q4预计为环比下降或环比微增,Q1为传统淡季,产业判断拐点可能于Q2出现。

[太阳]设计板块超跌,市值或已见底

22Q1-Q3,电子(中信)指数累计下跌37%,在30个行业中排名垫底,其中半导体下跌28%,细分板块中设计板块跌幅最大(-38%);Q3单季度,22Q3电子(中信)指数累计下跌17%,在30个行业中排名29,其中半导体下跌16%,细分板块中设计跌幅最大(-22%)。

[太阳]走过周期,重回国产替代主旋律

各设计环节全球大陆厂商市占率仍低(模拟5%、MCU10%、SoC30%),替代空间巨大,走过本轮下行周期,国产替代逻辑将再次成为主逻辑。

[太阳]投资建议

1)细分龙头:国产替代窗口期,龙头率先卡位。圣邦股份(模拟龙头,产品布局最全)、兆易创新(MCU龙头,料号数量遥遥领先)、纳芯微(卡位汽车)、韦尔股份(车载平台型布局)、瑞芯微(高端SoC龙头)、晶晨股份(智能音视频龙头)、中颖电子(家电MCU BMS龙头)、北京君正(车规存储龙头)

2)持续高景气:复旦微电、安路科技、澜起科技、聚辰股份

[太阳]风险提示:下游需求不及预计;去库存不及预期;疫情的不确定性。

圣邦股份(SZ300661) 韦尔股份(SH603501) 兆易创新(SH603986)

价值下的成长:

澜起科技(SH688008)中阳小量减多,中线未完

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300010 SH688023 SZ000737 SZ002522 SH688505 SZ002437 SH600727 SZ002185 SH600150 SZ301012 SZ002124 SZ300466 SH603496 SZ002848 SZ002390 SZ000736 SZ301213 SH603030 SZ002296 SZ001965 SH603315 SZ002760 SZ300930 SH600161 SZ300093 SZ300253 SZ200553 SH603160 SZ000040 SH600320 SZ002533 SZ002046 SH600961 SZ000988 SH601018 SZ002953 SZ000088 SZ300759 SH600229 SZ002402 SH600682 SZ002673 SH600785 SH603898 SZ300567 SH600497 SZ000045 SZ300136 SH600028 SZ300138