2022-12-11今日SH688046股票最新净值和交易情况

药康生物(SH688046):

药康生物:药康生物2022年第二次临时股东大会会议资料 网页链接

药康生物(SH688046):

药康生物:监事会关于公司2022年限制性股票激励计划首次授予激励对象名单的审核意见及公示情况说明 网页链接

药康生物(SH688046):

药康生物11月08日DDE大单资金(主力资金)净流入265.60万元,两市排名755/4861。近3日药康生物主力资金持续流入,3日共净流入1106.58万元。 【投顾分析】 该股今日DDE大单净额为正,且最近3日均量亦为正,表明近期主力资金买入居多,主力资金... 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:您好,公司研发费用增幅较大,是否有新品系?与百奥赛图相同的全人源化抗体筛选小鼠研发进展如何?

药康生物(688046.SH)11月7日在投资者互动平台表示,公司三季度持续推进 “野生鼠“、“药筛鼠”、“斑点鼠”等多个研发项目,同时持续招募学术背景优秀、研究能力突出的高水平研发人员,维持高强度研发投入。野生鼠方面,除已推出的750胖墩鼠和765聪明鼠,其他染色体替换进行中,目前已经约20个品系测序和内部验证中;药筛鼠方面,三季度40余款产品陆续上线,包括20余款免疫检查点/抗体人源化模型、多个代谢类疾病研究模型及多个自免相关靶点模型;斑点鼠方面,三季度推出超500个品系;此外,还推出KRAS G12C自发肿瘤相关模型以及PD、HD等典型神经系统疾病模型。

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

药康生物(SH688046):

同花顺(300033)金融研究中心11月7日讯,有投资者向药康生物提问, 您好,公司研发费用增幅较大,是否有新品系?与百奥赛图相同的全人源化抗体筛选小鼠研发进展如何? 公司回答表示,尊敬的投资者,您好。公司三季度持续推进 “野生... 网页链接

爱黄金时代:

大盘分析:

一、基本面

11月4日人力资源社会保障部、财政部、国家税务总局、银保监会、证监会等五部门联合发布《个人养老金实施办法》,人民币对美元单日大涨1500点!分析师全球汇市正转入横向宽幅震荡。国务院联防联控机制11月5日举行新闻发布会,强调坚持“外防输入、内防反弹”总策略和“动态清零”总方针不动摇,要严格执行第九版防控方案和“九不准”要求,提高科学精准防控水平,切实保障群众正常生产生活秩序,防止简单化、“一刀切”,坚决整治“层层加码。巴菲特再度减持比亚迪 累计套现超66亿港元。从长期来看光伏股和有色资源股和生物医药股值得投资。机构长线资金布局医疗器械股明年超级看好。医药医疗股具备长期投资价值,盈利能力比较稳定,品牌价值较高。

二、技术面1、权重股A50情况,紫金矿业601899有色金属金矿和生物医药,中国石油601857等指标股护航。半导体股地产股震荡向下远离。2、大盘形态大幅震荡向下波动,从技术上要来做高抛低吸,远离高价股与地产股。周线收阴,操盘策略向优质行业龙头股,有核心资产矿资源股和医药医疗白马龙头股靠拢。

操作指引,市场保持谨慎态度,关注光伏,有色金属资源股,生物医药,中级仓位(2成)趋势以有色资源股和生物医药有白马股。关注板块:光伏股、有色金属资源,生物医药股票等。继续看好并持有黄金和医药医疗相关股。

本周点位预测:沪指上涨阻力位3150点附近,强阻力位3200点附近,支撑位3000点附近,强支撑位2900点附近;预计本周震荡收阴。

精选潜力股:

代码名称

600489中金黄金,受人民币贬值影响黄金股有有大量金矿资源的股票长期看好,中金黄金持有中国很多金矿,业绩好坚决看好,并持有一年。

603538美诺华(核酸原料供用商,联合国指定生产企业,业绩2倍增长;机构重仓持有。强势反弹,目标价50元。

688046药康生物(医疗细分龙头老大,实验动物小鼠模型的研发、生产、销售及相关技术服务。有二万多种小白鼠的品种,创新行业一哥。末来有5到10倍增长

2022 11. 6

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

药康生物(688046)

事件概述。10月30日,药康生物发布2022年三季报及2022年限制性股票激励计划。2022年前三季度实现收入3.86亿元,同比增长38.09%;实现归母利润1.28亿元,同比增长50.00%;实现扣非利润0.78亿元,同比增长41.07%。

公司业绩温和增长,疫情扰动下公司毛利率短期波动。公司Q3单季度实现收入1.34亿元,同比增长34.21%,环比增长1.25%;Q3单季度实现归母净利润0.46亿元,同比增长18.98%,环比下降9.39%;实现扣非利润0.23亿元,同比增长38.50%。在二季度上海疫情冲击的背景下,公司凭借行业领先的产品实力和服务能力、全国布局的产销体系,公司主营业务实现温和增长。公司前三季度毛利率水平为73.27%(-1.87pct),净利率水平为33.17%(+2.64pct)。我们认为毛利率下行原因系各地疫情防控对下游科研客户产生影响,对高毛利的商品化小鼠模型业务增长产生不利影响,疫情短期扰动不会改变模式动物行业中长期高成长、高盈利能力的发展趋势和行业特点。

研发及海外业务持续投入,有望打开公司发展天花板。公司前三季度研发费用0.62亿元,同比增加61.51%,前三季度研发费用率15.93%(+2.31pct)。公司前瞻性布局下一代小鼠模型产品,持续推进“斑点鼠”、“药筛鼠”、“野生鼠”等高附加值先进品系开拓。公司前三季度销售费用为0.58亿元,同比增加51.75%,前三季度销售费用率为15.02%(+1.35pct)。我们认为公司销售费用率走升的主要驱动因素为公司锐意进取开拓海外业务。公司在先进品系及国际化业务的持续布局将为公司业绩中长期增长打开天花板。

股权激励计划进一步提高核心人员稳定性,彰显管理层信心。公司计划向激励对象授予202.50万股限制性股票,占公司总股本的0.49%。本次激励计划对象合计22人,包括A类激励对象(核心技术人员及高管),和B类激励对象(中层管理及技术研发人员)。A类激励对象的限制性股票授予期分为5个归属期,2023/2024/2025/2026/2027年公司营收较2021年营收增长不低于89%/155%/244%/331%/438%,或相关年份营收增幅不低于对标企业均值。B类激励对象的限制性股票授予期分为3个归属期,归属条件分别为2023/2024/2025年公司营收较2021年营收增幅不低于89%/155%/244%,或相关年份营收增幅不低于对标企业均值。参考激励政策归属条件,公司2021-2025年公司收入CAGR需达到36.19%,2021-2027年CAGR需达到32.37%,彰显公司管理层信心。

投资建议:我们预测2022-2024年公司收入5.61、7.96和11.28亿元,归母净利润为1.84、2.69和3.90亿元。对应当前股价,2022-2024年PE倍数为68x,46x和32x,维持“推荐”评级。

风险提示:疫情恢复不及预期,新品系销售不及预期,海外业务不及预期。

来源:[民生证券|周超泽,许睿]

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

药康生物(688046)

投资要点

业绩表现:差异化小鼠模型高兑现, 盈收高增速持续

22Q1-Q3: 营业收入 3.86 亿元, YOY 38.09%; 归母净利润 1.28 亿元, YOY50.00%;扣非归母净利润 7760 万元, YOY 41.07%;

22Q3: 营业收入 1.36 亿, YOY 34.21%; 归母净利润 4649 万元, YOY 18.98%;扣非归母净利润 2318 万元, YOY 38.50%。

盈利能力分析: 毛利率季度波动, 看好高盈利能力维持

归母净利率为 34.21%,同比下降 4.37pct, 主要受到毛利率下降以及研发费用率提升影响。 Q3 毛利率为 69.49%,同比下降 6.64pct,我们预计主要和销售产品结构变化、个别品系的季度销售波动、以及新增人员快速增长下短期成本提升相关。 费用方面, Q3 公司销售费用率以及管理费用率与去年同期基本持平,研发费用率达到 16.86%,同比提升 2.61pct,主要和公司在研发团队规模持续增长和推进“斑点鼠”、“药筛鼠”、“真实世界动物模型”等多个大型研发项目,材料费等相关费用增长有关。 我们认为, 公司短期毛利率波动受自身销售规模等影响较大;长期来看,随着公司在商业化小鼠销售、功能药效及海外业务等高毛利板块占比的快速提升, 2022-2024 年毛利率有望实现同比持续增长。

成长性分析: 看好差异化小鼠拓展空间,股权激励彰显发展信心

10 月 31 日,公司发布限制性股权激励计划,拟向核心技术人员及高管以及中层管理及技术研发人员合计 22 人授予 202.50 万股限制性股票, 根据激励计划的考核目标计算, 公司在营收端需保持 2021-2024 年 36.62%的 CAGR 以及 2021-2027年 32.37%的 CAGR, 彰显了管理层对于未来发展空间与自身成长性的信心。

截至报告期末,公司在建工程达到 1.32 亿元,单季度研发费用率接近 17%,再创新高。我们认为, 随着公司在“斑点鼠”、“药筛鼠”等差异化动物模型方面的优势深化、北京药康及广东药康项目在 2023Q1、 Q2 投产、以及人员数量的快速提升,我们看好公司凭借其供应稀缺性逐步打开海外等拓展空间。

盈利预测与估值

我们认为随着创新品系的不断完善,公司有望持续拓展服务能力、打开海外市场,最终打造成为品系资源数量最丰富、服务能力完善的全球模式动物提供商。我们预测, 2022-2024 年公司收入 5.57、 7.90 和 11.32 亿元, YOY 41%、 42%和 43%;归母净利润达到 1.79、 2.51 和 3.62 亿元, YOY 43%、 40%及 44%,对应 2022 年 11 月 2 日股价, 2022 年 PE 71 倍, 参考可比公司, 维持“增持”评级。

风险提示

产品销售不及预期,下游景气度下滑,毛利率持续下滑风险。

来源:[浙商证券|孙建]

大道至简久久为功:

今年以来,CXO行业整体上经历了比较大的跌幅,主要细分龙头基本上都是暴跌。原因之前也分析过,一个是市场担心一二级市场融资环境变化会传导到CXO行业导致订单未来订单增长不可持续,一个是市场担心疫情过去后疫情单子的下滑会影响未来的增速,最后一个是中美冲突背景下美国加强供应链安全会影响中国CXO龙头承接海外订单。但是有一个CXO细分龙头公司,今年底部起来差不多翻了一倍。

药康生物,模式生物模式小鼠行业龙头,是科研院所/CXO公司/药物公司的上游,提供基因编辑小鼠的公司。模式生物行业整体上规模比较小,但是行业未来大概率会持续多年高增长,药康生物也是模式生物小鼠行业细分龙头,非常优秀,值得重点跟踪。

一,模式生物行业基本情况

(一),模式生物基本类型

模式动物是指揭示某种具有普遍规律生命现象的生物物种,常见的模式生物大致可分为啮齿类、非人灵长类、犬类、兔类、猪类以及斑马鱼。小鼠由于其基因组与人类高度同源,生理生化及生长发育的调控机理和人类基本一致,同时具有繁殖能力强、世代周期短、饲养成本低等特点,目前是应用最为广泛的实验动物。

在全部实验动物生产数量中,实验小鼠生产数量约占比70.56%

根据2017年国家科技基础条件平台中心发布的《中国实验动物资源调查与发展趋势》数据,,在用于解析疾病发病机理、发现潜在疾病治疗靶点、验证新药以及新型治疗手段安全性和有效性方面具有不可比拟的优势。

基因工程动物模型因为近年来以 CRISPR/Cas9为代表的基因编辑技术的普遍应用以及其更贴近人类特定生理病理特征的优势,近年来得到快速发展。

根据小鼠模型来源方式分类,可分为自发性动物模型、诱发性动物模型、基因工程动物模型、生物医学动物模型以及阴性动物模型。其中

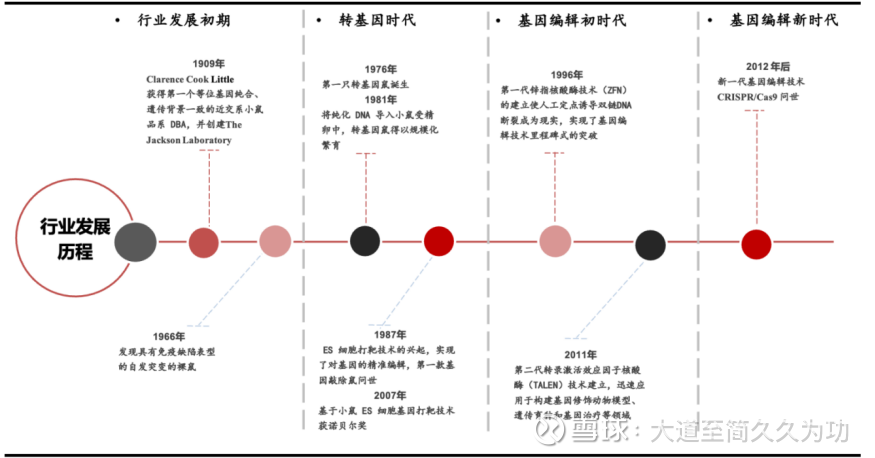

(二),模式小鼠发展历程

小鼠模型行业随生命科学研究起步较早,近十年来行业由于技术革新发展提速。行业诞生以来可分为如下几个主要阶段:

发展初期(1909年-1976年)

:模式小鼠最早由William Ernest Castle教授实验室的 Clarence Cook Little通过近亲繁育获得第一个现代实验小鼠株系,而后Clarence Cook Little在美国创建了Jackson Lab,开创了实验动物产业的先河。上个世纪40年代,小鼠的微生物控制开始从事研究,如今SPF级无特定病原体动物已成为国际学术界的通用标准。1966 年科学家发现了具有先天性胸腺缺陷的裸鼠,成为了肿瘤免疫学研究中不可或缺的品类。

转基因时代(1976年-1996年):

上个世纪 70-80 年代,转基因小鼠、基因敲除小鼠陆续问世,为生命科学研究与新药开发提供重要资源,美国国立卫生研究院为此于 1999 年成立突变小鼠资源研究中心,为业界动物资源提供保障。基于小鼠 ES 细胞基因打靶技术,基因模型修饰动物在实验动物中占比逐步提升。

基因编辑初时代(1996年-2011年):

第一代基因编辑技术锌指蛋白核酸酶技术(ZEN)与第二代转录激活样因子核酸酶技术(TALEN)的陆续出现,实现了对基因序列的编辑,推动行业快速发展。

基因编辑新时代(2012年至今):

本世纪2010年后,新一代基因编辑技术CRISPR/Cas9 由于其高通量且多样化的优势成为目前最广泛的基因编辑技术。

动物模型基因编辑主要依赖转基因技术、ES 打靶技术以及基因编辑技术。转基因技术因其无靶向性且只能实现过表达等简单基因操作已逐步被淘汰。ES 打靶技术发展相对成熟、准确性高、无专利限制,但依赖于胚胎干细胞,成本高、周期长且构建打靶载体比较困难。

而 CRISPR/Cas9 技术问世后,由于其设计过程简单得多, 而且成本很低,可实现多基因编辑,已成为基因编辑技术的主导。

在基因编辑技术中,ZFN、TALEN 以及 CRISPR/Cas9 均可以通过靶向目的基因而高效改造基因组的序列。ZFN的优势在于精准更换基因、对基因表达强度影响较小,而劣势在于设计与筛选过程复杂、治疗成本较高。而且 ZFN 技术存在专利封锁情况,故至今无大规模应用且无突破性进展。TALEN 问世之后迅速成为了 ZFN 的替代技术,它的毒性通常比 ZFN 更低,构建也相对容易,但缺点在于其尺寸上比 ZFN 大且重复序列更多。

随着国家政策鼓励以及科研投入不断增长,中国模式生物行业快速发展。

自1982年中国第一次召开“全国实验动物科技工作会议”以来,中国实验动物发展已有约40年,但该领域在21 世纪初才有了高速发展。

2001年12月,南京大学启动建设了“国家遗传工程小鼠资源库”项目,致力于构建转基因及基因敲除平台;同年,科技部及卫生部着手建立实验小鼠标准和评价体系。2017 年前后,中国先后引入了H2L2Mouse,OminiMouse 等人源化抗体转基因小鼠,开启实验动物向临床应用的转化,尤其作为药物研发临床前实验阶段的动物实验。同年,科技部还规范了申请实验动物生产及使用许可证的组织和个人需满足特定的条件,抬高模式动物研发生产门槛,促进行业集中度的提升。2017 年后至今,得益于我国新药研发的高速繁荣以及全球 CRO 向中国转移,模式动物行业近年来快速发展。

行业主要政策。

近年国家不断出台政策鼓励发展模式生物,建立具备自主知识产权的基因编辑技术,提高自主可控能力。

(三),模式生物行业基本供应形式

全球实验动物供应方主要有三种模式:

1)实验动物实验室:主要致力于各种模式动物基因型的开发以及相关科研领域的应用,以 Jackson Lab 为代表,其发展历史悠久,与全球各大科研机构建立紧密合作,搭建共享平台。

2)实验动物供应商:通常面向科研界与工业界,为其提供实验动物模型定制包括相关育种等技术服务,各公司产业链延伸方向略有不同;

3)小鼠资源库:为科研机构或组织联合成立的实验动物品系库,模型资源主要靠机构捐赠,面向科研端提供已有品系资源的 ES 细胞或冷冻精子等。

药康生物、南模生物、赛业生物以及百奥赛图

在中国动物模型市场,占据着市场主要份额。药康生物相对专注于商品化小鼠模型开发服务,其多年来大力发展的已见收效,在品系种类数量、模型提供及配套服务方面均处领先水平。

在小鼠模型品系数量及覆盖度方面,药康生物均为业内领先。

目前药康生物商品化模型数量2万余种位列全球第一,较第二位的美国Jackson Lab实验室多出近万种,而且 Jackson Lab 的大多模型来自科研院校捐赠,而药康生物模型基本均为自主研发,权属清晰、商业化路径顺畅。而且国内企业大多开发了人源化模型等常用模型且数量仍在持续扩增,较海外同业公司能更好满足客户需求。

对比国内外公司的动物模型业务,国外企业格局相对稳定,海外市场头部企业包括 Jackson Lab和Charles River。

Jackson Lab具有近百年历史,其研发生产的小鼠模型曾协助多项研究荣获诺贝尔奖,头部效应显著;Charles River 在早期主要从事实验动物的开发以及销售,为后续业务扩张积累资本,而后致力于布局下游产业链,为新药研发与生产开发的过程提供解决方案,带动CRO产业快速发展,重心逐步转移。

药康生物作为模式动物新兴企业,自成立以来体量快速增长,公司业务布局不断丰富与完善,有望成为中国模式动物行业乃至全球的领军企业。

国内模式动物企业起步较晚,各家企业的营收体量相近。

二,中国模式小鼠行业进入爆发式增长行业,进口替代加速进行

(一)全球小鼠模型市场规模百亿美金以上,保持10%左右稳健增长

预计到2024年规模可达226亿美元,复合增速 9.4%。

根据Frost & Sullivan统计,至2019年全球动物模型市场(不含动物模型相关服务)为146亿美元,

预计在2025年小鼠模型市场规模增至127亿美元,5年复合增速9.4%。

基于全球基因编辑技术的发展,动物模型得以进行精准基因组修饰且能实现稳定遗传,故全球基因修饰动物市场规模呈现稳步上升趋势,根据GMI《Animal Model Market Report》数据,2019年全球基因修饰动物模型的市场规模在100亿左右,约占全球动物模型市场 68.5%。其中小鼠作为动物模型的主要生物载体,占所有基因修饰动物模型的75%左右,为最主要市场。根据Frost & Sullivan数据,2020年全球小鼠模型市场规模约81亿美元,

(二),国内小鼠模型市场规模快速增长

预计2030年将达到272亿元,2024-2030年复合增长率18.5%;

中国动物模型市场相对处于发展早期,啮齿类实验动物作为实验动物模型中最重要的一大类,国内产品和相关服务市场规模呈高速增长态势,从2015年的10亿元增长至2019年的33亿元,2015-2019年复合增长率34.7%,预计2022年将达到62亿元,2019-2024年复合增长率24.2%,

2030年市场规模将达到236亿元,2024-2030年复合增长率18.8%。

啮齿类实验动物模型中,小鼠模型占85%,其国内产品和服务市场呈现高速增长态势,预计2022年市场规模为53亿元,2019-2024年复合增长率24.4%,

到2030年,其占比将提高至10.3%,市场规模将达到37亿元。

近年来,国内药物研发处于快速发展阶段,非CMC临床前药物研发技术服务也高速增长,非CMC临床前药物研发技术服务主要包括药物代谢动力学、药效测试及安全性评价等;根据Frost&Sullivan预测,2022年中国非CMC临床前药物研发技术服务市场规模约136亿元,2019-2024年复合增长率16.0%,2030年将达到358亿元,2024-2030年复合增长率11.6%;其中,来自于实验小鼠产品及服务提供商的占比逐渐提高,2022年实验小鼠产品及服务提供商约占市场规模的1.3%,

(三),国产替代进口加速过程中,行业龙头企业集中度有望提升

目前中国模式动物行业格局较为分散,成品小鼠市场、模型定制与定制繁育细分赛道 CR3市占率大多仅约为25%左右

,其他业务则分散在各高校与研究机构及小型企业内,其主要原因在于行业技术壁垒高,随着国内模式动物企业不断攻破技术壁垒、加快模型开发,在打通临床前动物实验市场渠道后,

药康生物作为基因编辑小鼠供应商,2019年营业收入为9527万元,以6.00% 的市占率排名第二,随着公司业务趋于成熟,品牌效应与规模效应加强,基因编辑小鼠在行业内渗透率不断提高,公司市占率有望进一步提升。

在成品鼠销售中,普通野生型小鼠仍占据了较大的体量与市场规模,2019年国内成品小鼠销售市场规模16亿元,其中前四位除了药康生物外其余三家均以普通型小鼠销售为主。维通利华2019年销售收入为2.2亿元(市场份额13.70%)居于首位。作为Charles River在华的合资公司,维通利华在中国实验动物行业发展初期借助Charles River CRO 端业务导流,在快速抢占市场份额方面具有外部优势。

在定制化小鼠模型市场,2019年国内市场规模约为4.3亿元,四家行业领先企业共占据约30%的市场份额,其中南模生物与百奥赛图市占率约9%;药康生物2019年收入 2950.52万元,占比6.8%,排名第三。总体集中度不高。

在定制繁育服务方向,2019年中国市场约6亿元,三家行业领先企业共占据约23%的市场份额,其中南模生物饲养与繁育业务更为成熟,营收规模为0.61亿元,占比10.1%,位居第一;药康生物定制繁育业务营业收入4538.18万元,市占率为7.5%,位居第二。

中国Non CMC临床前药物研发技术服务市场目前规模较小,2019年市场规模仅约为 0.87亿元,三家行业领先企业总市占率为75%,百奥赛图 2019年该项业务营收为0.34亿元,占比 38.6%,位于首位;药康生物对应的功能药效业务 2019年营收1907.93万元,市占率为21.8%,排名第二。

三,模式小鼠需求爆发期,国产公司有望凭借性价比优势抢占市场份额

(一)科研端生命科学基础投入持续拉动需求,工业端市场空间潜力巨大

中国动物模型行业目前主要面向科研服务与新药研发两大市场,对应科研客户与工业客户,覆盖生命科学与生物医药领域。

在科研服务领域,随着各大科研院所及高校持续加大的科研经费投入,拉动下游科研客户的市场需求,动物模型需求量增大、品类需求量增多。2019年研究机构客户市场规模达到15.9亿元,占比56%;工业客户市场规模12.48亿元,占比44%。

从疾病领域来看,创新药研发、细胞和基因治疗以及CRO行业的蓬勃发展带动上游动物模型的大量需求,模型主要涵盖肿瘤免疫、代谢疾病、神经系统疾病等疾病领域,其中用于肿瘤免疫的市场规模最大,2019年市场规模为18.7亿元,占总市场66%。近几年对于抗肿瘤药物和免疫系统疾病的投入力度加大也将持续带动动物模型需求增加。

科研端:中国生命科学研究处于爆发前期,带动模式小鼠的需求爆发

而对于中国来说,生命科学还处于积极探索阶段,研发投入的增加有利于驱动国内科研端客户对模式动物的需求。

模式动物行业发展与科研投入息息相关,尤其科研端客户采购能力主要受生命科学研发投入驱动。全球生命科学研发投入呈现稳健增长趋势,2019年投入规模为1514亿美元,2015-2019年复合增长率 6.75%。国内生命科学经费投入力度高于世界水平,2015-2019年复合增长率18.85%,2019年实现投入866亿元。对于国际科研端客户来说,大多拥有较成熟的动物模型基因编辑技术,且各机构间有完备的模型共享平台,能够满足日常科研需求;

工业端,随着中国CXO公司的崛起,有助于国产模式生物公司市占率的迅速提升

2019年全球医药研发投入规模为1823亿美元,年复合增长率为5.03%,其中药物发现阶段、临床前阶段、临床阶段的研发投入分别为381亿美元、206 亿美元和 1236 亿美元,预计未来国际药物研发投入仍将持续稳定增加。

国内医药研发投入2019年为211亿美元,其中药物发现阶段31亿美元、临床前阶段 40亿美元、临床阶段140亿美元。目前中国Biotech 企业处于高速发展阶段,预计到2024年研发支出将达到476亿美元,其中临床前投入规模达85亿美元,占比总投入的26.48%,新药研发的药效评价市场繁荣带动工业客户对新型动物模型的需求持续上升。

目前药物发现阶段整体通过率较高,约为 51%,到了临床前通过率下降至31.8%,而临床阶段整体通过更低,仅为19.3%。改善临床前药物筛选手段或能成为提高临床通过率的关键因素。动物实验作为临床研究中不可或缺的一环,通过应用基因编辑或特定建立的实验小鼠模型来贴近人类的生理病理性状,更好地测试对药物的真实响应程度及毒性和有效性,能提高临床药物研发的成功率,并对临床阶段入组标准的设定也将有较高的参考价值。

随着新药研发领域的崛起,CRO市场的渗透率不断提升,在临床前服务市场中,实验小鼠临床前服务起步较晚,但增长迅速,预计小鼠模型随客户需求满足度更高及技术和模型迭代带来的空间升级,在临床前 CRO 服务市场规模中的占比也将进一步提升。

(二)国产公司研发效率高,同时具备价格优势,市场渗透率有望快速提高

药康在品系数量、服务响应度及性价比方面都更具优势,未来有希望逐步切入国际市场并提高市场份额。

和国外企业相比,国产模式动物供应商具有明显的价格优势。根据 Taconic 公司官网大致报价区间,其相同类型的小鼠模型价格远高于药康生物小鼠单价;且Taconic 人源化小鼠仅有 4 种(药康生物 69 种),

行业相关公司未来有望保持一个持续5-10年的中高速增长。其中药康生物有可能会成为其中的佼佼者,值得重点跟踪关注。

总体而言,随着中国的工程师红利和成本优势以及全产业链供应链优势逐步发挥出来,中国的生命科学进入爆发期,带动模式生物子行业的高速增长;同时随着国产公司的技术积累完成,产品研发周期短/效率高,性价比更高,国产化进一步加速,开始逐步抢占跨国公司市场份额,

四,药康生物行业地位稳固

药康生物作为国内模式动物行业龙头企业之一,是亚洲小鼠突变和资源联盟唯一企业成员、国家科技资源共享服务平台(国家遗传工程小鼠资源库)共建单位,先后被认定为国家级高新技术企业、江苏省博士后创新实践基地、江苏省工程技术研究中心、江苏省专精特新小巨人企业等。

公司建立了全球最大的基因工程小鼠资源库,拥有小鼠品系超20,000种,年模型创制通量6,000+

,成立之初即开创性提出“斑点鼠”计划,推动国内基因敲除小鼠模型由定制化走向产品化,改变了此前行业内基因敲除品系以定制化服务为主的商业模式。除“斑点鼠”外,公司持续推出一系列创新模型,如NCG-IL15、FAD4T、K18-hACE2、B6-hFcgRs、BALB/c-CD3EDG等,模型创制能力行业领先,产品质量可靠,在业内享有良好声誉。

公司不仅拥有数量庞大的标准品系库,业已完成一体化服务平台搭建,可提供模型定制、饲养、繁育、保种、表型分析、药效测试等一站式服务,同时是业内少数完成生产基地及销售网络全国布局的企业之一

,总部位于江苏南京,在江苏常州、广东佛山、四川成都、北京大兴、上海设有子公司或分支机构,南京、常州、成都、广东均有大型生产设施,辐射国内主要市场、快速响应区域客户需求。

立足中国市场,公司于2019年底开启国际化进程

,目前设有美国子公司及欧洲办事处,海外客户数量快速扩容中,产品已获Charles River、Champion、Crownbio、Pfizer、BMS、GSK、Novartis等国际知名企业认可,具备一定国际知名度。

公司维持高强度研发投入,持续推进“斑点鼠计划”、“药筛鼠计划”、“无菌鼠及悉生鼠计划”、“野生鼠计划”等多个研发项目。

斑点鼠计划:

2018年立项启动,2019年大规模开展,旨在预先构建小鼠2万余个蛋白编码基因的KO和cKO小鼠品系库,实现基因敲除小鼠模型从定制化走向产品化,前瞻性的为生命科学研究提供全新工具选择,提高科研效率,节约科研资源,增强实验可比性,预计最终品系规模将超过4万种。截至2022年6月30日,公司“斑点鼠计划”研发项目已完成品系超19,000个,报告期内新增品系1000余个,现有品系涵盖肿瘤、代谢、免疫、发育、DNA及蛋白修饰等研究方向的基因。

药筛鼠计划 :

2021年9月正式立项启动,计划构建人源化小鼠品系库,覆盖目前报道的大部分可成药靶点,前瞻性为药物研发提供产品化、全新的药筛模型选择,可用于评价抗体类、核酸类、细胞疗法类等新一代药物,适用于自身免疫性疾病、代谢疾病、神经及精神疾病、罕见病、肿瘤免疫等不同领域。截至2022年6月30日,公司“药筛鼠计划”已启动400余个项目。

真实世界动物模型研发:

无菌鼠及悉生鼠计划:

无菌鼠计划于2019年立项启动,2020年获得江苏省首张无菌动物生产许可证,截至目前,公司已建立稳定高效的无菌小鼠创制、繁育、检测、运输体系,可现货供应无菌级C57BL/6、BALB/c、ICR等6种小鼠品系,拥有“超级净化”技术平台,可将现有小鼠品系快速改造为无菌品系。报告期内,公司获得江苏省无菌动物使用许可证,建立无菌小鼠实验平台,实现在无菌隔离系统内进行无菌动物的各种单菌、多菌和混合菌群的定植和药理药效试验等。基于业务需求,平台同步建立了微生物实验和分析等技术。基于无菌技术平台,公司于2021年立项启动“悉生鼠计划”,旨在通过构建多菌株悉生小鼠模型,为共生微生物研究提供丰富的模型选择,更好研究肠道微生物组对人类疾病与药物的作用。截至2022年6月30日,公司已开展肠道菌株分离与培育,启动多个多菌株悉生小鼠模型构建。

野生鼠计划:

2021年立项启动,旨在建立具有更丰富遗传多样性的小鼠模型,克服常用近交系小鼠缺乏遗传多样性、经过长时间人工选择和饲养后许多致病基因突变丢失等缺点,以更好模拟真实临床病人群体,降低药物在临床前和临床研究之间的不一致性。公司以野生小鼠作为遗传材料供体,培育出仅有一条染色体与受体近交系不同的新的近交系。截至2022年6月30日,公司共推出两个野生鼠品系,750胖墩鼠(品系编号:D000750)和765聪明鼠(品系编号:D000765)。750胖墩鼠为野生鼠1号染色体置换系小鼠,常规饮食(非高脂饮食诱导)8周龄后即表现出自发肥胖表型,血脂、瘦素、胰岛素明显升高,表现出一定程度的瘦素和胰岛素抵抗,与现有的疾病模型(DIO、BKS-db、B6-ob)相比更接近人类肥胖病程的发展,可应用于肥胖、高血脂、脂肪肝等代谢性疾病的研究,目前处于基础数据收集及合作验证阶段;765聪明鼠同样为野生鼠1号染色体置换系小鼠,与普通B6小鼠相比,其行为学上表现出空间和认知能力更强的趋势,是潜在神经系统疾病研究的更佳模型,目前也已进入基础数据收集阶段。

五,药康生物发布股权激励方案,未来有望继续保持30%+的高增长

2022年11月1日,药康生物发布股权激励方案。拟向核心技术人员及高管以及中层管理及技术研发人员合计22人授予202.50万股限制性股票,根据激励计划的考核目标计算,公司在营收端需保持2021-2024年36.62%的CAGR以及2021-2027年32.37%的CAGR,彰显了管理层对于未来发展空间与自身成长性的信心。

虽然股权激励计划只是公司内部的雄心壮志,但是也表明对行业发展有充足信心,对于公司未来的高增长实现的把握很高。

随着生命科学的爆发,以及中国CXO行业的持续高增长,未来模式生物行业大概率会处于一个持续多年高增长的阶段,药康生物值得重点跟踪关注。

最近大半年,药康生物能够独立于行业走势,第一是行业其中主流客户是科研单位,行业高增长可持续,受到一二级市场医药医疗公司融资影响更小;第二是中美冲突其实有助于国产模式生物公司的国产替代加速过程,这是和CXO的利空是相反的逻辑;第三是公司是科创板次新股,股东数量少,筹码集中,相对而言股价更容易稳定。

当前药康生物市值132亿,考虑23年的业绩券商一致预期是2.5亿,大约对应53倍PE估值,这估值也不便宜了,考虑行业和公司未来的高增长,也不算特别贵。所以当下的估值,投资价值/收益率预期就会低很多,未来的上涨,更多依赖于行业贝塔,也就是医药医疗的行情持续/大盘的稳定向上,依赖于CXO行业的估值修复,更多的是情绪稳定后的估值抬升。除非看得更长,以5年甚至10年眼光去看,或许才会具备相对较高的投资价值。

@今日话题 药明生物(02269)药康生物(SH688046) 昭衍新药(SH603127)

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

事件描述

药康生物发布2022 年三季报,单三季度,公司实现营收1.36 亿元,同比增长34.21%,归母净利润4649 万元,同比增长18.98%,扣非后归母净利润2318 万元,同比增长38.5%,对应EPS 0.11 元。

事件评论

业绩稳步增长。2022 年前三季度,公司实现营收3.86 亿元,同比增长38.09%,归母净利润1.28 亿元,同比增长50.0%,扣非后归母净利润7760 万元,同比增长41.07%。其中,单三季度,公司实现营收1.36 亿元,同比增长34.21%,归母净利润4649 万元,同比增长18.98%,扣非后归母净利润2318 万元,同比增长38.5%。从归母净利润的构成来看,除公司日常业务经营,2022 年H1 与Q3 计入当期损益的政府补助金额分别为2568万与2076 万元(该政府补助含公司申报的国家项目等)。

研发持续高投入,多个项目全面推进。报告期内(单三季度),公司研发投入2292 万元(均费用化),同比增长58.8%,值得一提的是,2022 年前三季度,公司研发投入环比持续正增长(2022Q1-2 研发投入分别为1776 万元和2085 万元),高强度的研发投入驱动“斑点鼠计划”、“药筛鼠计划”、“野生鼠计划”等多个项目齐头并进发展。具体而言:1)“斑点鼠”:研发品系已超19000 个,其中新增品系千余种,现有品系涵盖肿瘤、代谢、免疫等研究方向的关键基因;2)“药筛鼠”:该项目自2021 年9 月启动以来一路高歌猛进,目前已启动400 余个项目,全面的人源化小鼠品系库将覆盖目前报道的大多数成药靶点,为前瞻性的药物研发提供有利的模式动物工具,值得一提的是,该项目更多是靶向工业端客户群体,具有较好的放量潜力;3)“野生鼠”:截至报告期末,公司已推出两个野生鼠品系,750 胖墩鼠与765 聪明鼠,分别用于肥胖等代谢疾病以及神经系统疾病的研究。

产能扩张顺利,后备力量充足。公司积极扩大生产规模,在南京、常州、佛山、成都运营四个大型生产设施,共计笼位数约20 万。此外,北京药康生产基地预期在2023 年一季度投产,产能超过3 万笼;广东药康二期项目预期在2023 年二季度接力投产,产能超6万笼。全面的产能布局为公司进一步拓展“业务能力圈”夯实了基础,我们认为公司业务国内市占率有望持续提升。

预计公司2022-2024 年营业收入为5.54 亿元、7.91 亿元和11.31 亿元,同比增长40.6%、42.8%、43.1%,归母净利润为1.77 亿元、2.49 亿元、3.50 亿元,同比增长41.6%、41.0%、40.3%,当前股价对应PE 分别为70、50、35 倍,维持“买入”评级。

风险提示

1、新冠疫情对公司经营产生负面影响;

2、行业竞争加剧;

3、新产品研发失败风险;

4、行业增速降低,业绩增长不及预期。

来源:[长江证券股份有限公司 伍云飞/单林] 日期:2022-11-04

证券之星财经:

民生证券股份有限公司周超泽,许睿近期对药康生物进行研究并发布了研究报告《2022年三季报点评:公司经营活动持续恢复,股权激励彰显增长信心》,本报告对药康生物给出买入评级,当前股价为31.55元。

药康生物(688046) 事件概述。10月30日,药康生物发布2022年三季报及2022年限制性股票激励计划。2022年前三季度实现收入3.86亿元,同比增长38.09%;实现归母利润1.28亿元,同比增长50.00%;实现扣非利润0.78亿元,同比增长41.07%。 公司业绩温和增长,疫情扰动下公司毛利率短期波动。公司Q3单季度实现收入1.34亿元,同比增长34.21%,环比增长1.25%;Q3单季度实现归母净利润0.46亿元,同比增长18.98%,环比下降9.39%;实现扣非利润0.23亿元,同比增长38.50%。在二季度上海疫情冲击的背景下,公司凭借行业领先的产品实力和服务能力、全国布局的产销体系,公司主营业务实现温和增长。公司前三季度毛利率水平为73.27%(-1.87pct),净利率水平为33.17%(+2.64pct)。我们认为毛利率下行原因系各地疫情防控对下游科研客户产生影响,对高毛利的商品化小鼠模型业务增长产生不利影响,疫情短期扰动不会改变模式动物行业中长期高成长、高盈利能力的发展趋势和行业特点。 研发及海外业务持续投入,有望打开公司发展天花板。公司前三季度研发费用0.62亿元,同比增加61.51%,前三季度研发费用率15.93%(+2.31pct)。公司前瞻性布局下一代小鼠模型产品,持续推进“斑点鼠”、“药筛鼠”、“野生鼠”等高附加值先进品系开拓。公司前三季度销售费用为0.58亿元,同比增加51.75%,前三季度销售费用率为15.02%(+1.35pct)。我们认为公司销售费用率走升的主要驱动因素为公司锐意进取开拓海外业务。公司在先进品系及国际化业务的持续布局将为公司业绩中长期增长打开天花板。 股权激励计划进一步提高核心人员稳定性,彰显管理层信心。公司计划向激励对象授予202.50万股限制性股票,占公司总股本的0.49%。本次激励计划对象合计22人,包括A类激励对象(核心技术人员及高管),和B类激励对象(中层管理及技术研发人员)。A类激励对象的限制性股票授予期分为5个归属期,2023/2024/2025/2026/2027年公司营收较2021年营收增长不低于89%/155%/244%/331%/438%,或相关年份营收增幅不低于对标企业均值。B类激励对象的限制性股票授予期分为3个归属期,归属条件分别为2023/2024/2025年公司营收较2021年营收增幅不低于89%/155%/244%,或相关年份营收增幅不低于对标企业均值。参考激励政策归属条件,公司2021-2025年公司收入CAGR需达到36.19%,2021-2027年CAGR需达到32.37%,彰显公司管理层信心。 投资建议:我们预测2022-2024年公司收入5.61、7.96和11.28亿元,归母净利润为1.84、2.69和3.90亿元。对应当前股价,2022-2024年PE倍数为68x,46x和32x,维持“推荐”评级。 风险提示:疫情恢复不及预期,新品系销售不及预期,海外业务不及预期。

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为34.19。根据近五年财报数据,证券之星估值分析工具显示,药康生物(688046)行业内竞争力的护城河良好,盈利能力优秀,营收成长性优秀。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4.5星,好价格指标1星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,民生证券11月03日发布研报称,给予药康生物(688046.SH,最新价:31.55元)推荐评级。评级理由主要包括:1)公司业绩温和增长,疫情扰动下公司毛利率短期波动;2)研发及海外业务持续投入,有望打开公司发展天花板;3)股权激励计划进一步提高核心人员稳定性,彰显管理层信心。风险提示:疫情恢复不及预期,新品系销售不及预期,海外业务不及预期。

AI点评:药康生物近一个月获得5份券商研报关注,买入3家,增持2家,平均目标价为35.65元,与最新价31.55元相比,高4.1元,目标均价涨幅13%。

每经头条(nbdtoutiao)——学习困难门诊,治得了学生“病”,治不了家长“焦虑”

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

公司发布2022年三季报:前三季度公司实现收入3.86亿元(+38.09%,以下均为同比口径)归母净利润1.28亿元(+50%)、扣非归母净利润0.78亿元(+41.07%),其中第三季度实现收入1.36亿元(+34.21%)、归母净利润0.46亿元(+18.98%人、扣非归母净利润0.23亿元(+38.5%),业绩符合预期.

模式小鼠业务维持高增长态势,研发费用率有所提升。公司品系资源位居业内前列,国内外渠道建设不断推进,坚持创新不断推出新品系,产能多点布局提升服务能力,模式小鼠业务维持高增长态势。22年前三季度,公司销售、管理、研发、财务费用率分别同比+1.35pp、-1.72pp、+2.31pp、-2.34pp,研发费用率提升较多主要系公司研发团队规模持续增长和推进“斑点鼠”、“药筛鼠”、“真实世界动物模型”等多个大型研发项目,材料费等相关费用增长所致,

拟推出限制性股票激励计划,绑定核心员工利益利于公司长期发展。

公司发布《2022年限制性股票激励计划(草案)》,拟向公司22名等激励对象授予202.50万股限制性股票(占总股本0.49%),首次授予162万股、预留40.5万股,其中首次授予的激励对象主要包括A类(核心技术及高层管理人员3人)和B类员工(中层管理与研发技术人员19人),拟授予价格约15元/股,总体考核指标为以21年收入为基数,23-27年收入增速分别不低于89%、155%、244%、331%、438%或不低于对标企业的平均值,若按照22年收入增速40%进行估计,23-27年收入同比增速分别为35%、35%、35%、25%、25%盈利预测与投资建议。我们预计公司2022年-2024年归母净利润分别为1.76亿元、2.46亿元、3.45亿元,维持对公司合理价值30.11元/股的判断,给予“买入”评级。

风险提示。新产品研发风险、市场竞争加剧、海外市场拓展不及预期。

来源:[广发证券股份有限公司 孔令岩/罗佳荣] 日期:2022-11-03

每日经济新闻:

每经AI快讯,浙商证券11月02日发布研报称,给予药康生物(688046.SH,最新价:31.55元)增持评级。评级理由主要包括:1)业绩表现:差异化小鼠模型高兑现,盈收高增速持续;2)盈利能力分析:毛利率季度波动,看好高盈利能力维持;3)成长性分析:看好差异化小鼠拓展空间,股权激励彰显发展信心。风险提示:产品销售不及预期,下游景气度下滑,毛利率持续下滑风险。

AI点评:药康生物近一个月获得4份券商研报关注,买入3家,增持1家,平均目标价为35.65元,与最新价31.55元相比,高4.1元,目标均价涨幅13%。

每经头条(nbdtoutiao)——学习困难门诊,治得了学生“病”,治不了家长“焦虑”

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

业绩表现:差异化小鼠模型高兑现,盈收高增速持续22Q1-Q3:营业收入3.86 亿元,YOY 38.09%;归母净利润1.28 亿元,YOY50.00%;扣非归母净利润7760 万元,YOY 41.07%;22Q3:营业收入1.36 亿,YOY 34.21%;归母净利润4649 万元,YOY 18.98%;扣非归母净利润2318 万元,YOY 38.50%。

盈利能力分析:毛利率季度波动,看好高盈利能力维持归母净利率为34.21%,同比下降4.37pct,主要受到毛利率下降以及研发费用率提升影响。 Q3 毛利率为69.49%,同比下降6.64pct,我们预计主要和销售产品结构变化、个别品系的季度销售波动、以及新增人员快速增长下短期成本提升相关。费用方面,Q3 公司销售费用率以及管理费用率与去年同期基本持平,研发费用率达到16.86%,同比提升2.61pct,主要和公司在研发团队规模持续增长和推进“斑点鼠”、“药筛鼠”、“真实世界动物模型”等多个大型研发项目,材料费等相关费用增长有关。我们认为,公司短期毛利率波动受自身销售规模等影响较大;长期来看,随着公司在商业化小鼠销售、功能药效及海外业务等高毛利板块占比的快速提升,2022-2024 年毛利率有望实现同比持续增长。

成长性分析:看好差异化小鼠拓展空间,股权激励彰显发展信心10 月31 日,公司发布限制性股权激励计划,拟向核心技术人员及高管以及中层管理及技术研发人员合计22 人授予202.50 万股限制性股票,根据激励计划的考核目标计算,公司在营收端需保持2021-2024 年36.62%的CAGR 以及2021-2027年32.37%的CAGR,彰显了管理层对于未来发展空间与自身成长性的信心。

截至报告期末,公司在建工程达到1.32 亿元,单季度研发费用率接近17%,再创新高。我们认为,随着公司在“斑点鼠”、“药筛鼠”等差异化动物模型方面的优势深化、北京药康及广东药康项目在2023Q1、Q2 投产、以及人员数量的快速提升,我们看好公司凭借其供应稀缺性逐步打开海外等拓展空间。

盈利预测与估值

我们认为随着创新品系的不断完善,公司有望持续拓展服务能力、打开海外市场,最终打造成为品系资源数量最丰富、服务能力完善的全球模式动物提供商。

我们预测, 2022-2024 年公司收入 5.57、 7.90 和 11.32 亿元, YOY 41%、 42%和43%;归母净利润达到 1.79、 2.51 和 3.62 亿元, YOY 43%、 40%及 44%,对应2022 年 11 月 2 日股价, 2022 年 PE 71 倍,参考可比公司,维持“增持”评级。

风险提示

产品销售不及预期,下游景气度下滑,毛利率持续下滑风险。

来源:[浙商证券股份有限公司 孙建] 日期:2022-11-03

证券之星财经:

东吴证券股份有限公司朱国广,周新明,张坤近期对药康生物进行研究并发布了研究报告《业绩符合预期,股权激励彰显增长信心》,本报告对药康生物给出买入评级,当前股价为30.85元。

药康生物(688046) 投资要点 事件:2022 年 10 月 31 日药康生物发布 2022 年三季度报告,2022 年Q3 公司营收 1.36 亿元(+34.21%),归母净利润 4649 万元(+18.98%),扣非归母净利润 2318 万元(+38.50%) ; 2022 年前三季度营收 3.86 亿元(+38.09%) ,归母净利润 1.28 亿元(+50.00%) ,扣非归母净利润 7760万元(+41.07%) 。 短期因素对毛利率有所影响,长期发展动能充足。单 Q3 公司归母净利润增速慢于收入主要由于毛利率下滑以及研发费用大幅增加。单 Q3 毛利率为 69.49%,同比下滑 6.64pct,主要由于业务结构变化,高毛利商品化小鼠模型销售占比受新冠治疗相关人源化小鼠品系销售减少有所下降, 低附加值品系占比有所增加。 但我们看到公司持续加大研发投入,单 Q3 研发费用同比增长 58.79%, “斑点鼠”、“药筛鼠”、“真实世界动物模型”等项目持续推进,长期发展动能充足。 股权激励绑定核心人才,彰显业绩信心:同时公司发布股权激励计划,A 类激励对象为包括美国子公司总经理 Mark Moore 博士在内的 3 名高管,B 类激励对象包括 19 名中层管理及技术人员。A 类对象考核目标为以 2021 年营收为基数,2023 年营收增长率不低于 89%(即复合增速37%)或对标企业(南模生物、百奥赛图、美迪西、Charles River)的平均值, 2024-2025 年营收增速相较上一年不少于 35%, 2026-2027 年营收增速相较上一年不少于 25%;对 B 类激励对象考核年度仅至 2025 年。我们认为股权激励目标充分彰显了公司对于业绩长期高速增长的信心。 盈利预测与投资评级: 我们 预计 公司 2022-2024 年营收分别为5.64/7.99/11.30 亿元;归母净利润分别为 1.78/2.52/3.59 亿元,当前股价对应估值分别为 70×、49×和 34×,考虑到公司具备较强成长性,维持“买入”评级。 风险提示:海外市场拓展不及预期;技术授权与更新迭代风险;下游景气度下降风险等。

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为33.7。根据近五年财报数据,证券之星估值分析工具显示,药康生物(688046)行业内竞争力的护城河良好,盈利能力优秀,营收成长性优秀。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4.5星,好价格指标1星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688183 SZ000753 SH688327 SZ300816 SZ301091 SZ300476 SZ300160 SZ300970 SH900908 SZ300391 SZ002362 SH601155 SZ002692 SZ300282 SZ301237 SZ002805 SH688025 SZ002050 SZ301037 SH688013 SH600333 SH600996 SH601908 SH688696 SZ002671 SZ002556 SH600094 SH601698 SH603191 SZ300047 SZ300560 SZ301248 SH688227 SZ002937 SZ000733 SZ002416 SZ300521 SZ300421 SZ002092 SH688280 SH603192 SZ002861 SZ002108 SZ300230 SZ000597 SZ002191 SZ002402 SZ300099 SH601577 SZ301238