2022-09-02今日SH688636股票最新净值和交易情况

证券之星财经:

8月31日智明达(688636)跌7.11%,收盘报128.0元,换手率1.93%,成交量0.57万手,成交额7432.87万元。该股为军工、军民融合概念热股。资金流向数据方面,8月31日主力资金净流出610.96万元,游资资金净流入627.35万元,散户资金净流出16.38万元。融资融券方面近5日融资净流出110.99万,融资余额减少;融券净流入0.53万,融券余额增加。

重仓智明达的前十大公募基金请见下表:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为158.08。

根据2022半年报公募基金重仓股数据,重仓该股的公募基金共103家,其中持有数量最多的公募基金为长城久嘉创新成长混合A。长城久嘉创新成长混合A目前规模为21.07亿元,最新净值1.7935(8月30日),较上一交易日下跌1.33%,近一年下跌12.07%。该公募基金现任基金经理为尤国梁。

长城久嘉创新成长混合A的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

-价值高地-:

智明达(SH688636) 更多实时纪要关注:“价值高地”

Q:营收当中的机载、弹载、车载、舰载各自的占比情况?

➢ 机载:占收入比 59%,同比增长接近 25%;、

➢ 弹载:占收入比近 22%,同比增长 408%;

➢ 车载:占收入比 7.5%,同比下降 9.87%;

➢ 舰载:收入占比 1.2%,同比增长 154%;

➢ 其他类(包括一些电源设计、仿真设备):收入占比 9.9%,同比增长 163%。

Q:公司对下半年各个板块的增速预判大概是什么情况?

公司之前只做全年预判,全年来看,公司的收入端整体的速度约 40%。

分类来说:

机载:应该有接近 30%的增速;

弹载:全年预计 100%左右;

舰载:去年主要是服务收入,今年是交付产品,预计也会实现至少 100%甚至更多的增速;

车载方:半年度有一定下降,但是后面的车载还是会有一定的增速。

Q:年初的时候有一款弹载曾经拉低过整体毛利率(大约到 40%),2021 年弹载毛利率是 55%,目前为止,公司供应的弹载产品结构有没有发生变化,毛利率有发生调整吗?

公司在一季度交付的那款产品在二季度也交付,所以二季度弹载的毛利率确实依然不是很高,但是这款产品在下半年应该是交付很少。

Q:关于原材料价格方面,公司目前集成电路的储备情况怎样?曾经有疫情,对国际供应链有一段比较大的影响,国产替代也导致集成电路成本的涨价,目前是否有改善?

储备情况:公司一直在做原材料的储备,报表中看到 6 月 30 日的原材料比最初原材料增长58%,这是因为公司不停的在做战略性储备,后续公司还会持续储备,不光因为疫情和禁运,还有整个全球供应链的影响,包括国内供应链的影响都受冲突较大,公司正在不断加强相关储备。

集成电路价格:国产集成电路价格呈下降趋势,对公司的毛利影响是正向的。但进口集成电路涨得很多。上半年两者价格变化带来的影响基本相互抵消。

Q:半年报在手订单是 4.62 亿元,同比增长 50%,目前国际政治环境局势也比较紧张,实战的演练需求也有所上升,公司感受到的订单释放的速度和节奏怎样?有没有加速列装的态势?

装备加速列装去年前年就有,今年相比之下反而不是特别明显,列装的需求还是跟去年差不多。

Q:行业内的捷世智通、雷科防务、景嘉微的营收在上半年都出现一定幅度的下滑或增速放缓,这几家更聚焦一些细分赛道。但体量小一点的四川赛狄上半年营收是 0.86 亿元,与智明达都有较好的增长态势。公司广泛布局的核心竞争优势是否能够抵御这种疫情因素所导致的冲击?公司目前的竞争感受如何?

是的,这也是公司的核心竞争力。覆盖海陆空天几个军品种,需求因为每一年或每五年的规划侧重点不一样,公司因为都覆盖,这种变化对整体的收入影响就不大。从产品角度来讲,公司是从信号的采集到信号的处理、数据处理、存储显示等,是全信息链过程覆盖。在某些需求出现变化的时候,公司在其他方面的需求也能够进行比较平滑的调整。另外行业里面多年客户的覆盖度,十大军工集团都有客户,覆盖面比较广,那么对单一客户的依赖也比较小,所以这些综合考虑,公司就不太会出现营收大幅下滑的情况。

每日经济新闻:

每经AI快讯,民生证券08月29日发布研报称,给予智明达(688636.SH,最新价:134.83元)推荐评级。评级理由主要包括:1)2Q22实现盈利;产品国产化率提升及原材料涨价影响利润率;2)研发投入持续增长;在手订单同比增长50%;3)应收/存货/增长较多或反映需求景气;股权激励彰显发展信心。风险提示:下游需求不及预期、价格和利润率变化、核心原材料采购风险等。

AI点评:智明达近一个月获得7份券商研报关注,买入6家,强烈推荐1家,平均目标价为153.17元,与最新价134.83元相比,高18.34元,目标均价涨幅13.6%。

每经头条(nbdtoutiao)——面对人口负增长,也许不必如此悲观

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

智明达(SH688636):

民生证券08月29日发布研报称,给予智明达(688636.SH,最新价:134.83元)推荐评级。评级理由主要包括:1)2Q22实现盈利;产品国产化率提升及原材料涨价影响利润率;2)研发投入持续增长;在手订单同比增长50%;3)应收/存货/增长较多或反映需... 网页链接

吴老师股票合作1:

交付订单数量同比大幅增长,在手订单饱满

公可军用嵌入式计算机模块广泛应用于机载、弹载、车载、舰载等领域。

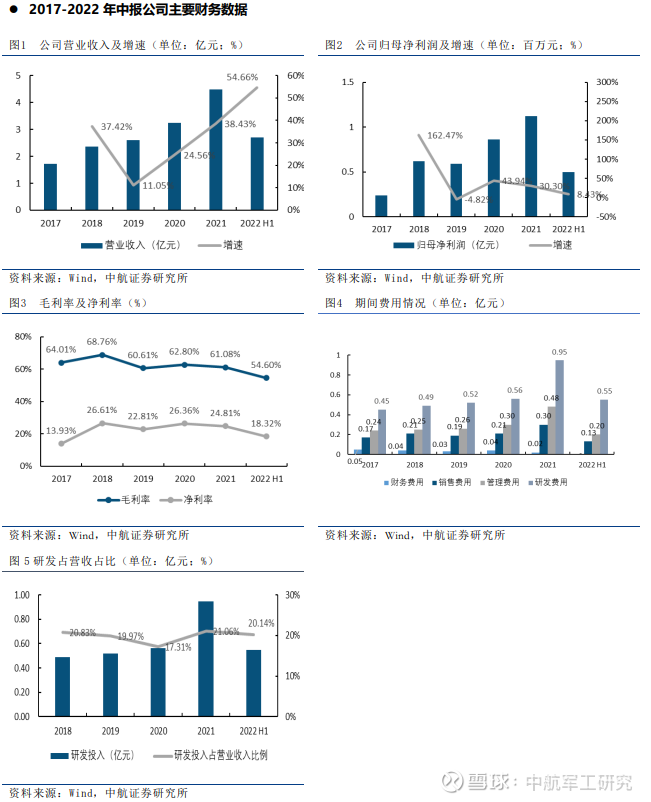

2022H1交付订单数量向比增长较快,营收大幅增长+54.66%,截止报告期末,公司在手订单4.62亿元(含口头订单),较上年同期增长50%,我们认为在手订单或将在今年完成兑现,将极大的带动业绩的提升。归母净利润增幅较小,主要系公可报告期内分摊了2021年实施股权激励计划所产生的1493.18万元股份支付费用,剔除股份支付费用影响后,归母净利润为6228.35万元,较上年同期增长36.18%,保持稳步增长。

毛利率受公司产品结构调整及原材料中国产化元器件占比提升影响2022H1公司毛利率54.60%6 (8.48pcts),较去年同期出现-定情况下滑,主要是两方面原因: - 方面公司产品结构中部分低毛利率产品营收占比提升所致;另一方面新型号的武器装备中要求使用国产元器件(包括阻容感、芯片、PCB等),公司原材料中国产化元器件比例提升,以及受到部分原材料价格上涨,致使原材料成本增加。

三费控制良好,持续加大研发投入

费用方面,公司2022H1三费费率(12.28%, -4.85pcts) 有所下降,其中,销售费用率(4.809%,-1.93pcts), 管理费用率(7 56%, -1.71pcts)。

财务费用率(-0.08%6, -1.20pcts) 均有所下降。

报告期内销售费用和管理费用中均分摊了股权激励所产生的股份支付费用,分别为316.23万元和304.94万元,剔除股份支付费用影响后,销售费用率(3.64%, -3.10pcts) 和管理费用率(6.44%, -2.83pcts) 均有明显下降。

公司继续保持高强度研发投入。2022H1 研发费用(0.55 亿元,+48.19%0)保持较高增速,客户需求迅速增加之下,公司持续加大研发投入。

2022H1公司研发人员达313人,较2021年末增加20人,研发人员薪酬较上年同期增长32.03%。另外,报告期内研发费用中分摊了股权激励所产生的829.90万元股份支付费用,剔除股份支付费用影响后,研发费用较上年同期增长25.62%。从研发投入的效果来看,公司获得研发新项目125个,较上年同期增长28.87%。

现金流方面,2022H1公司经营活动产生的现金流量为-8423.25万元主要系报告期内业务量上升引起材料采购增加、员工人数增加等,导致支付的采购款及薪酬支出增加,且行业回款主要集中在四季度导致本报告期回款增幅小于经营支出增幅。

其他财务数据方面,202H1公司存货3.02亿元(较期初+26.44%),其中原材料(1.47亿元,较期初+58.7896)。库存商品(0.40亿元,较期初+58.05%6)和委托加工物资(0.05 亿元,较期初+52.86%6)大幅增加,在产品(0.79亿元,较期初+4.12%)有所增长,发出商品(0.30 亿元,较期初-26.9496)降幅明显,我们认为以上指标或表明公司业务量饱满,正在积极备货、生产,发出商品有所减少或系疫情影响,疫情得到控制后或将加速订单的交付。

突破原有产业布局,产品增长态势横向扩散

从产品和解决方案层面看,公司在武器装备中提供包括数据采集、信号处理、数据处理、通讯交换、接口控制、图像图形处理、大容量存储、高可靠电源多类型产品和链条式解决方案。在持续开拓市场的努力下,除了之前在营业收入中占比较高的接口控制和数据处理产品,图形图像和高速存储业务量也逐渐成长起来,为公司创造新的利润点。

股权繳励第-一期达成,增强凝聚力

基于对公司业绩增长的信心,同时为了调动核心员工的积极性,将员工利益与公司绑定,完善公司人才激励体系,助力公司长远发展,公司于2021年7月9日公告,以当日为首次及预留限制性股票的授予日,合计向96名激励对象授予103.95万股限制性股票,授予价格为34.50元股。其中,第 一类限制性股票向8人授予33.56万股,已于同年9月完成登记;首次授予第二类限制性股票向88人授予69.19万股,预留授予第二二类限制性股票1.20万股。

第一类限制性股票和第二类限制性股票的激励计划是以2020年净利润为基础,考核期为2021- 2023年三个会计年度,以净利润增长率为考核指标,考核期内净利润增长率分别不低于40%、70%6和100%方可分别享受解禁授予股份和归属股票的权力;预留的第二类限制性股票也是以2020年净利润为基础,但考核期为2022- 2023年两个会计年度,考核期内净利润增长率分别不低于70%和100%。根据股权激励方案,2021-2024 年股权撇励摊销费用分别为1872.29万、3342.87 万、1299.59 万和404.96万。

从目前来看,公司2021年归母净利润1.12亿元,2020年归母净利润0.86亿元,同比增长30.30%;扣除2021年因支付股权激励而产生的2616万元后,归母净利润为1.34亿元,归母净利润增长率为56.28%,达成第一期股权激励解锁条件。

我们认为,公司通过开展股权激励计划,通过员工、高管利益与公司利益的绑定,将有助于公司提升员工凝聚力、团队稳定性,并有效激发管理团队的积极性,从而提高经营效率、降低代理人成本,对公司经营业绩和内在价值的长期提升带来积极影响。

募投项目持续推进

公司于2021年首次公开发行股票募集资金,主要用于三个项目的投资需要,分别为嵌入式计算机扩能项目、研发中心技术改造项目和补充流动资金。“研发中心技术改造项目”正在稳步推进中,目前公司正在对该物业进行内部装修改造,预计今年10月入住。“嵌入式计算机扩 能项目"已实施新增设备购置、扩充场地,能够满足近2年公司产能需求。关于购置新厂房事宜,截止本报告期末,扩产能项目的土地手续即将完成,预计2023年底投入使用。

促进产业链协同发展,铭科思徽为公司提供第二条增长曲线2021年公司与成都铭科思微电子技术有限责任公司达成投资协议,以自有资金,向其增资17765万元,增资后持股34.99%。截止至报告期末,公司已向铭科思微出资6460万元,剩余待出资金额11305万元。2022 年H1铭科思微实现营收968.10万,净利润-1225.92万。成都铭科思微电子技术有限责任公司从2013年开始从事芯片行业,专注于信号链核心芯片设 计和提供解决方案,产品均为自主正向设计,可根据客户需求提供专业化定制。铭科思的产品主要为16~24位高精度ADC和8~14位高速ADC系列,且可广泛应用于通信、仪器仪表、电力监控、工业控制领域。通过此次合作,双方优势互补,实现共赢。对于铭科思微来说,依托公司在军工领域成熟的市场渠道和良好的客户资源,有助于其进一步扩大市场份额,增强竞争力。

对于公司来说:

①铭科思微从原来的模拟转换芯片供应商转变为合作商角色,保证了公司供应链的稳定;

②借助铭科思微在芯片 领域定制化能力,有助于公司的技术积累,同时能够更好的协助公司响应客户需求;

③在如今大国博弈的背 景下,我国企业不断受到国外的制裁,发展国产化替代时不我待。在国家政策推动下,结合铭科思微在ADC领域的丰富经验,提升公司在芯片领域自主可控能力,加速公司的国产替代进程。

④芯片作为嵌入式计算 机的重要元器件,未来在专用和民用两大领域均有广阔的空间和应用市场,在放量后,将会成为公司的第二条增长曲线。公司已在公告中披露了,到2023 年铭科思微达到盈亏平衡的时候,公司会收购51%的股权。整体来说本次收购是公司在产业线上的一个重要的布局。

吴老师股票合作1:

受弹载收入占比提升,国产化替代比例继续上行以及进口零部件和原件价格大幅上行影响,公司毛利率继续下行

2022 年1-6 月实现营业收入2.71 亿元,同比上升了54.66%;实现营业利润0.53 亿元,同比上升了7.40%;实现毛利1.48 亿元,同比上升了34.55%;实现归属母公司净利润0.50 亿元,同比上升了8.43%,剔除股份支付影响归母净利润6,228.35 万元,同比增长36.18%。2022 年中期实现综合毛利率54.60%,与2021 年中期相比下降了8.48 个百分点,与2021 年全年相比下降了6.48 个百分点。

2022 年第二季度公司实现营业收入1.70 亿元,同比提高了40.43%;实现毛利0.93 亿元,同比增长24.00%;实现归属母公司净利润0.41 亿元,同比增长12.32%。公司实现综合毛利率54.71%,与2021 年第二季度相比同比下降了7.27 个百分点,与2020 年第一季度相比环比下降了0.74个百分点。

公司继续保持高研发投入,但研发投入增速总体可控,但低于收入增速报告期内,公司研发持续发力,获取新项目数量继续大幅增长。公司研发费用较上年同期增长48.19%,主要是因为客户需求增长迅猛,公司持续加大研发投入。报告期内,公司获得研发新项目125 个,较上年同期增长28.87%。截止报告期末,在手订单4.62 亿元(含口头订单),较上年同期增长50%。公司通过自主研发取得专利37 项、软件著作权163 项,形成大量拥有自主知识产权且经过客户使用验证的关键核心技术。研发人员较上年同期增加77 人,人员增幅32.6%,研发人员薪酬较上年同期增长32.03%,研发薪酬合计占研发费用比例达70.9%。其中,2022 年1-6 月计入研发费用的股权激励费用829.90 万元,若剔除此股份支付影响,则研发费用较上年同期增长25.62%。

吴老师股票合作1:

行业景气度延续,机载领域市场空间大、弹载领域成长性好机载领域,航电系统占到整个军用飞机价值量接近一半,受益于主战机型的放量以及航电系统价值量占比提升,每年有望维持30%左右的增速;弹载领域,受益于主战弹型的放量以及精确制导渗透率提升,每年有望维持50%以上的增速;车载和舰载领域,主要受益于武器平台的信息化改造,每年有望维持10-15%的自然增长。我们保守测算,仅主战装备的军用嵌入式计算机每年的市场空间就超过百亿,可达市场或超千亿。行业格局较为分散,国内目前主要由各军工院所的计算机所主导,民参军企业作为作为配套和补充市场份额还很低,且产业链已经具备全国产化能力。

公司收入端增长无忧,成本端面临压力,费用端整体可控收入端,公司上半年在手订单4.62 亿,同比增长50%,不断开发新客户、挖掘新项目,单个客户和装备配套的价值量不断上升,同时公司积极扩产,新增设备和场地能够满足近2 年产能需求,预计2023 年底投产,此外,公司还加强布局了无人机嵌入式计算机产品线,未来成长可期。成本端,产业链国产化、进口料涨价、产品结构变化以及军审价导致公司毛利率有所下滑,2022 年上半年综合毛利率54.60%,较去年同期下降8.48pct。我们认为下半年进口料涨价有望反转,产品结构从全年交付来看有望平滑,同时国产原材料随着量产继续降价,成本端压力有望缓解。费用端,公司上半年新增研发项目125 个,同比增长29%,新增研发人员77 人,持续进行研发投入,提升技术实力,剔除股份支付费用影响,预计研发费用率将维持一定强度,销售和管理费用率有望持续下降。

中航军工研究:

文

事件

公司8月18日发布了2022年半年度报告,2022H1营业收入2.71亿元(+54.66%),归母净利润0.50亿元(+8.43%),毛利率54.60%(-8.48pcts),净利率18.32%(-7.82pcts);2022Q2营业收入1.70亿元(同比+40.43%,环比+68.33%),归母净利润0.41亿元(同比+12.32%,环比+362.89%)。

点评

交付订单数量同比大幅增长,在手订单饱满

公司军用嵌入式计算机模块广泛应用于机载、弹载、车载、舰载等领域。2022H1交付订单数量同比增长较快,营收大幅增长+54.66%,截止报告期末,公司在手订单4.62亿元(含口头订单),较上年同期增长50%,我们认为在手订单或将在今年完成兑现,将极大的带动业绩的提升。归母净利润增幅较小,主要系公司报告期内分摊了2021年实施股权激励计划所产生的1493.18万元股份支付费用,剔除股份支付费用影响后,归母净利润为6228.35万元,较上年同期增长36.18%,保持稳步增长。

毛利率受公司产品结构调整及原材料中国产化元器件占比提升影响

2022H1公司毛利率54.60%(-8.48pcts),较去年同期出现一定情况下滑,主要是两方面原因:一方面公司产品结构中部分低毛利率产品营收占比提升所致;另一方面新型号的武器装备中要求使用国产元器件(包括阻容感、芯片、PCB等),公司原材料中国产化元器件比例提升,以及受到部分原材料价格上涨,致使原材料成本增加。

三费控制良好,持续加大研发投入

费用方面

,公司2022H1三费费率(12.28%,-4.85pcts)有所下降,其中,销售费用率(4.80%,-1.93pcts)、管理费用率(7.56%,-1.71pcts)、财务费用率(-0.08%,-1.20pcts)均有所下降。

报告期内销售费用和管理费用中均分摊了股权激励所产生的股份支付费用,分别为316.23万元和304.94万元,剔除股份支付费用影响后,销售费用率(3.64%,-3.10pcts)和管理费用率(6.44%,-2.83pcts)均有明显下降。

公司继续保持高强度研发投入

研发费用(0.55亿元,+48.19%)保持较高增速,客户需求迅速增加之下,公司持续加大研发投入。2022H1公司研发人员达313人,较2021年末增加20人,研发人员薪酬较上年同期增长32.03%。另外,报告期内研发费用中分摊了股权激励所产生的829.90万元股份支付费用,剔除股份支付费用影响后,研发费用较上年同期增长25.62%。从研发投入的效果来看,公司获得研发新项目125个,较上年同期增长28.87%。

现金流方面

,2022H1公司经营活动产生的现金流量为-8423.25万元,主要系报告期内业务量上升引起材料采购增加、员工人数增加等,导致支付的采购款及薪酬支出增加,且行业回款主要集中在四季度,导致本报告期回款增幅小于经营支出增幅。

其他财务数据方面

,2022H1公司存货3.02亿元(较期初+26.44%),其中原材料(1.47亿元,较期初+58.78%)、库存商品(0.40亿元,较期初+58.05%)和委托加工物资(0.05亿元,较期初+52.86%)大幅增加,在产品(0.79亿元,较期初+4.12%)有所增长,发出商品(0.30亿元,较期初-26.94%)降幅明显,我们认为以上指标或表明公司业务量饱满,正在积极备货、生产,发出商品有所减少或系疫情影响,疫情得到控制后或将加速订单的交付。

突破原有产业布局,产品增长态势横向扩散

从产品和解决方案层面看,公司在武器装备中提供包括数据采集、信号处理、数据处理、通讯交换、接口控制、图像图形处理、大容量存储、高可靠电源多类型产品和链条式解决方案。在持续开拓市场的努力下,除了之前在营业收入中占比较高的接口控制和数据处理产品,图形图像和高速存储业务量也逐渐成长起来,为公司创造新的利润点。

股权激励第一期达成,增强凝聚力

基于对公司业绩增长的信心,同时为了调动核心员工的积极性,将员工利益与公司绑定,完善公司人才激励体系,助力公司长远发展,公司于2021年7月9日公告,以当日为首次及预留限制性股票的授予日,合计向96名激励对象授予103.95万股限制性股票,授予价格为34.50元/股。其中,第一类限制性股票向8人授予33.56万股,已于同年9月完成登记;首次授予第二类限制性股票向88人授予69.19万股,预留授予第二类限制性股票1.20万股。

根据股权激励方案,2021-2024年股权激励摊销费用分别为1872.29万、3342.87万、1299.59万和404.96万。

第一类限制性股票和第二类限制性股票的激励计划是以2020年净利润为基础,考核期为2021-2023年三个会计年度,以净利润增长率为考核指标,考核期内净利润增长率分别不低于40%、70%和100%方可分别享受解禁授予股份和归属股票的权力;预留的第二类限制性股票也是以2020年净利润为基础,但考核期为2022-2023年两个会计年度,考核期内净利润增长率分别不低于70%和100%。

从目前来看,公司2021年归母净利润1.12亿元,2020年归母净利润0.86亿元,同比增长30.30%;扣除2021年因支付股权激励而产生的2616万元后,归母净利润为1.34亿元,归母净利润增长率为56.28%,达成第一期股权激励解锁条件。

我们认为,公司通过开展股权激励计划,通过员工、高管利益与公司利益的绑定,将有助于公司提升员工凝聚力、团队稳定性,并有效激发管理团队的积极性,从而提高经营效率、降低代理人成本,对公司经营业绩和内在价值的长期提升带来积极影响。

募投项目持续推进

公司于2021年首次公开发行股票募集资金,主要用于三个项目的投资需要,分别为嵌入式计算机扩能项目、研发中心技术改造项目和补充流动资金。“研发中心技术改造项目”正在稳步推进中,目前公司正在对该物业进行内部装修改造,预计今年10月入住。“嵌入式计算机扩能项目”已实施新增设备购置、扩充场地,能够满足近2年公司产能需求。关于购置新厂房事宜,截止本报告期末,扩产能项目的土地手续即将完成,预计2023年底投入使用。

促进产业链协同发展,铭科思微为公司提供第二条增长曲线

2021年公司与成都铭科思微电子技术有限责任公司达成投资协议,以自有资金,向其增资17765万元,增资后持股34.99%。截止至报告期末,公司已向铭科思微出资6460万元,剩余待出资金额11305万元。2022年H1铭科思微实现营收968.10万,净利润-1225.92万。成都铭科思微电子技术有限责任公司从2013年开始从事芯片行业,专注于信号链核心芯片设计和提供解决方案,产品均为自主正向设计,可根据客户需求提供专业化定制。铭科思的产品主要为16~24位高精度ADC和8~14位高速ADC系列,且可广泛应用于通信、仪器仪表、电力监控、工业控制领域。通过此次合作,双方优势互补,实现共赢。对于铭科思微来说,依托公司在军工领域成熟的市场渠道和良好的客户资源,有助于其进一步扩大市场份额,增强竞争力。

对于公司来说:

① 铭科思微从原来的模拟转换芯片供应商转变为合作商角色,保证了公司供应链的稳定;

② 借助铭科思微在芯片领域定制化能力,有助于公司的技术积累,同时能够更好的协助公司响应客户需求;

③ 在如今大国博弈的背景下,我国企业不断受到国外的制裁,发展国产化替代时不我待。在国家政策推动下,结合铭科思微在ADC领域的丰富经验,提升公司在芯片领域自主可控能力,加速公司的国产替代进程。

④ 芯片作为嵌入式计算机的重要元器件,未来在专用和民用两大领域均有广阔的空间和应用市场,在放量后,将会成为公司的第二条增长曲线。公司已在公告中披露了,到2023年铭科思微达到盈亏平衡的时候,公司会收购51%的股权。整体来说本次收购是公司在产业线上的一个重要的布局。

投资建议

基于以上观点,我们预计公司2022-2024年的营业收入分别为6.11亿元、7.81亿元和9.63亿元,归母净利润分别为1.34亿元、1.75亿元及2.25亿元,EPS分别为2.67元、3.47元、4.47元,对应8月19日收盘价131.44元,2022-2024年PE分别为49.23倍、37.88倍、29.41倍。若将股权激励摊销费用折回,2022-2024年归母净利润分别为1.68亿元、1.88亿元、2.29亿元,EPS分别为3.29元、3.69元、4.49元,分别对应PE为39.95倍、35.62倍、29.27倍。基于公司所处行业地位以及产品未来的发展前景,我们维持“买入”评级,上调目标价150.00元,对应2022-2024年PE分别为56.18倍、43.23倍、33.56倍。

风险提示:

全球疫情发展仍存在不确定性;上游原材料价格波动风险,产品研发不及预期风险,市场开拓不及预期风险。

盈利预测:

公司主要财务数据

本文数据来源如无特别说明均来自iFind资讯

中航证券研究所

以“立足军工、做深高科技”为核心,秉承深度产业链研究方法,内外兼修打造精品特色研究业务。研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量,军工相关的硬科技产业链,同时兼顾“十四五”国家战略方向,重点布局新兴产业和大消费等领域。

研究所拥有目前全市场规模最大的军工研究团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已经覆盖宏观、策略、先进制造、科技电子、新能源、新材料、农林牧渔、医药生物、非银、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

zhangchao@avicsec.com

宋博(证券执业证书号:S0640520090001),中航证券分析师,北京航空航天大学管理学学士,金融硕士。从事军工行业的研究,熟悉军工电子、信息化等领域,熟悉企业科研及生产体系。

songbo@avicsec.com

证券研究报告名称:智明达(688636)2022年中报点评:交付、在手订单数量大幅增长,剔除股权激励费用后业绩稳步增长

对外发布时间:2022年08月23日

中航证券研究所

研究创造价值

●扫码关注我们

航空报国

航空强国

○

一心向炀:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

新劲刚(SZ300629) 这家小公司每次披露业绩前两天都要吓唬一下人,然后立马收复失地,这次历史会重演嘛?智明达(SH688636) 臻镭科技(SH688270)

证券之星财经:

中航证券有限公司张超,宋博,王绮文近期对智明达进行研究并发布了研究报告《2022年中报点评:交付、在手订单数量大幅增长,剔除股权激励费用后业绩稳步增长》,本报告对智明达给出买入评级,认为其目标价位为150.00元,当前股价为150.23元,预期下跌幅度为0.15%。

智明达(688636) 事件:公司8月18日发布了2022年半年度报告,22022H1营业收入2.71亿元(+54.66%),归母净利润0.50亿元(+8.43%),毛利率54.60%(-8.48pcts),净利率18.32%(-7.82pcts);2022Q22营业收入1.70亿元(同比+40.43%,环比+68.33%),归母净利润0.41亿元(同比+12.32%环比+362.89%)。 交付订单数量同比大幅增长,在手订单饱满 公司军用嵌入式计算机模块广泛应用于机载、弹载、车载、航载等领域2022H1交付订单数量同比增长较快,营收大幅增长+54.66%,截止报告期末,公司在手订单4.62亿元(含口头订单),较上年同期增长50%,我们认为在手订单或将在今年完成兑现,将极大的带动业绩的提升。归母净利润增幅较小,主要系公司报告期内分摊了2021年实施股权激励计划所产生的1493.18万元股份支付费用,剔除股份支付费用影响后,归母净利润为6228.35万元较上年同期增长36.18%,保持稳步增长。 毛利率受公司产品结构调整及原材料中国产化元器件占比提升影响 2022H1公司毛利率54.60%(-8.48pcts),较去年同期出现一定情况下滑主要是两方面原因:一方面公司产品结构中部分低毛利率产品营收占比提升所致;另一方面新型号的武器装备中要求使用国产元器件(包括阻容感、芯片、PCB等),公司原材料中国产化元器件比例提升,以及受到部分原材料价格上涨,致使原材料成本增加。 三费控制良好,持续加大研发投入 费用方面,公司2022H1三费费率(12.28%,-4.85pcts)有所下降其中,销售费用率(4.80%,-1.93pcts)、管理费用率(7.56%,-1.71pcts)、财务费用率(-0.08%,-1.20pcts)均有所下降。 报告期内销售费用和管理费用中均分摊了股权激励所产生的股份支付费用,分别为316.23万元和304.94万元,剔除股份支付费用影响后,销售费用率(3.64%,-3.10pcts)和管理费用率(6.44%,-2.83pcts)均有明显下降。 公司继续保持高强度研发投入。2022H1研发费用(0.55亿元,+48.19%)保持较高增速,客户需求迅速增加之下,公司持续加大研发投入2022H1公司研发人员达313人,车较2021年末增加20人,研发人员薪酬较上年同期增长32.03%。另外,报告期内研发费用中分摊了股权激励所产生的829.90万元股份支付费用,剔除股份支付费用影响后,研发费用较上年同期增长25.62%。从研发投入的效果来看,公司获得研发新项目125个较上年同期增长28.87%。 现金流方面,2022H1公司经营活动产生的现金流量为-8423.25万元主要系报告期内业务量上升引起材料采购增加、员工人数增加等,导致支付的采购款及薪酬支出增加,且行业回款主要集中在四季度,导致本报告期回款增幅小于经营支出增幅 其他财务数据方面2022H1公司存货3.02亿元(较期初+26.44%),其中原材料(1.47亿元,较期初+58.78%)、库存商品(0.40亿元,较期初+58.05%)和委托加工物资(0.05亿元较期初+52.86%)大幅增加,,在产品(0.79亿元,较期初+4.12%)有所增长,发出商品(0.30亿元较期初26.94%)降幅明显,我们认为以上指标或表明公司业务量饱满,正在积极备货、生产,发出商品有所减少或系疫情影响,疫情得到控制后或将加速订单的交付。 突破原有产业布局,产品增长态势横向扩散 从产品和解决方案层面看,公司在武器装备中提供包括数据采集、信号处理、数据处理、通讯交换、接口控制、图像图形处理、大容量存储、高可靠电源多类型产品和链条式解决方案。在持续开拓市场的努力下,除了之前在营业收入中占比较高的接口控制和数据处理产品,图形图像和高速存储业务量也逐渐成长起来,为公司创造新的利润点 股权激励第一期达成,增强凝聚力 基于对公司业绩增长的信心,同时为了调动核心员工的积极性,将员工利益与公司绑定,完善公司人才激励体系,助力公司长远发展,公司于2021年7月9日公告,以当日为首次及预留限制性股票的授予日,合计向96名激励对象授予103.95万股限制性股票,授予价格为34.50元/股。其中,第一类限制性股票向8人授予33.56万股,已于同年9月完成登记;首次授予第二类限制性股票向88人授予69.19万股,预留授予第二类限制性股票1.20万股 第一类限制性股票和第二类限制性股票的激励计划是以2020年净利润为基础,考核期为2021-2023年三个会计年度,以净利润增长率为考核指标,考核期内净利润增长率分别不低于40%、70%和100%方可分别享受解禁授予股份和归属股票的权力;预留的第二类限制性股票也是以2020年净利润为基础,但考核期为2022-2023年两个会计年度,考核期内净利润增长率分别不低于70%和100%。根据股权激励方案,2021-2024年股权激励摊销费用分别为1872.29万、3342.87万、1299.59万和404.96万。 从目前来看,公司2021年归母净利润1.12亿元,2020年归母净利润0.86亿元,同比增长30.30%;扣除2021年因支付股权激励而产生的2616万元后,归母净利润为1.34亿元,归母净利润增长率为56.28%,达成第一期股权激励解锁条件。 我们认为,公司通过开展股权激励计划,通过员工、高管利益与公司利益的绑定,将有助于公司提升员工凝聚力、团队稳定性,并有效激发管理团队的积极性,从而提高经营效率、降低代理人成本,对公司经营业绩和内在价值的长期提升带来积极影响。 募投项目持续推进 公司于2021年首次公开发行股票募集资金,主要用于三个项目的投资需要,分别为嵌入式计算机扩能项目、研发中心技术改造项目和补充流动资金。“研发中心技术改造项目”正在稳步推进中,目前公司正在对该物业进行内部装修改造,预计今年10月入住。“嵌入式计算机护能项目”已实施新增设备购置、扩充场地、能够满足近2年公司产能需求。关于购置新厂房事宜,截止本报告期末,扩产能项目的土地手续即将完成,预计2023年底投入使用。 促进产业链协同发展,铭科思微为公司提供第二条增长曲线 2021年公司与成都铭科思微电子技术有限责任公司达成投资协议,以自有资金,向其增资17765万元,增资后持股34.99%。截止至报告期末公司已向铭科思微出资6460万元剩余待出资金额11305万元。2022年H1铭科思微实现营收968.10万,净利润-1225.92万。月成都铭科思微电子技术有限责任公司从2013年开始从事芯片行业,专注于信号链核心芯片设计和提供解决方案,产品均为自主正向设计,可根据客户需求提供专业化定制。铭科思的产品主要为16~24位高精度ADC和8~14位高速ADC系列且可广泛应用于通信、仪器仪表、电力监控、工业控制领域。通过此次合作双方优势互补,实现共赢。对于铭科思微来说,依托公司在军工领域成熟的市场渠道和良好的客户资源,有助于其进一步扩大市场份额,增强竞争力。对于公司来说: 1铭科思微从原来的模拟转换芯片供应商转变为合作商角色,保证了公司供应链的稳定; 2)借助铭科思微在芯片领域定制化能力,有助于公司的技术积累,同时能够更好的协助公司响应客户需求 3在如今大国博奔的背景下,我国企业不断受到国外的制裁,发展国产化替代时不我待。在国家政策推动下,结合铭科思微在ADC领域的丰富经验,提升公司在芯片领域自主可控能力,加速公司的国产替代进程。 ④芯片作为嵌入式计算机的重要元器件,未来在专用和民用两大领域均有广阔的空间和应用市场,在放量后,将会成为公司的第二条增长曲线。公司已在公告中披露了,到2023年铭科思微达到盈亏平衡的时候,公司会收购51%的股权。整体来说本次收购是公司在产业线上的一个重要的布局。 投资建议 基于以上观点,我们预计公司2022-2024年的营业收入分别为6.11亿元、7.81亿元和9.63亿元,归母净利润分别为1.34亿元、1.75亿元及2.25乙元,EPS分别为2.67元、3.47元、4.47元,对应8月19日收盘价131.44元、2022-2024年PE分别为49.23倍、37.88倍、29.41倍。若将股权激动摊销费用折回,2022-2024年归母净利润分别为1.68亿元、1.88亿元、2.29亿元EPS分别为3.29元、3.69元、4.49元,分别对应PE为39.95倍、35.62倍、29.27倍。基于公司所处行业地位以及产品未来的发展前景我们维持“买入”评级,上调目标价150.00元,对应2022-2024年PE分别为56.18倍、43.23倍、33.56倍 风险提示 全球疫情发展仍存在不确定性;上游原材料价格波动风险,产品研发不及预期风险,市场开拓不及预期风险。

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券黎韬扬研究员团队对该股研究较为深入,近三年预测准确度均值高达93.11%,其预测2022年度归属净利润为盈利1.57亿,根据现价换算的预测PE为47.23。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为154.75。根据近五年财报数据,证券之星估值分析工具显示,智明达(688636)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、存货/营收率增幅。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”。

市场回顾:上周国防军工指数下跌1.48%,其市场表现弱于上证指数(-0.57%)、创业板指(+1.61%)及沪深300(-0.96%);子板块方面:航天装备Ⅱ板块上涨1.27%,航空装备Ⅱ板块下跌1.60%,地面兵装Ⅱ板块下跌2.26%,航海装备Ⅱ板块上涨1.89%,军工电子Ⅱ板块下跌1.11%;个股方面:西菱动力(+27.61%)领涨国防军工板块,旭光电子(+23.81%)、中瓷电子(+18.90%)等也有较好表现;而奥维通信(-16.65%)、航天动力(-16.30%)、奥普光电(-12.17%)等跌幅居前。

【分系统】分系统业绩持续向好,军工行业抗疫属性凸显。

上周多家军工分系统企业发布2022年半年报,其中智明达、国光电气、铖昌科技和菲利华等企业业绩较为亮眼。智明达2022年上半年度实现营业收入27,064.72万元,同比增长54.66%。国光电气2022年上半年度实现营业收入52,137.41万元,同比增长96.70%。归母净利润为11,045.77万元,同比增长39.23%。铖昌科技2022年上半年度实现营业收入11,442.86万元,同比增长42.65%。归母净利润为5,561.49万元,同比增长20.51%。菲利华2022年上半年度实现营业收入85,527.81万元,同比增长57.04%。归母净利润为25,013.70万元,同比增长37.05%。部分企业受到疫情影响导致产品交付和项目实施受阻,但是在三季度均恢复正常经营活动。

【新材料】军工新材料领域合金材料和碳纤维业绩景气。合金赛道:抚顺特钢发布2022年半年度报告,2022年上半年度实现营业收入381,540.30万元,同比增长1.24%。归母净利润为18,327.97万元,同比下降57.50%。西部超导发布2022年半年度报告,2022年上半年度实现营业收入208,404.09万元,同比增长65.95%。归母净利润为55,236.90万元,同比增长76.27%。图南股份发布2022年半年度报告,2022年上半年度实现营业收入46,133.13万元,同比增长32.77%。归母净利润为11,719.62万元,同比增长31.24%。高温合金和钛合金作为军工行业的上游,行业壁垒高,业绩确定性强。碳纤维赛道:中复神鹰发布2022年半年度报告,2022年上半年度实现营业收入86,269.48万元,同比增长126.39%。归母净利润为21,994.80万元,同比增长82.10%。光威复材发布2022年半年度报告,2022年上半年度实现营业收入131,448.38万元,同比增长2.42%。归母净利润为50,558.13万元,同比增长16.48%。部分企业受到上半年疫情的影响,导致了生产延迟,三季度将有补偿式生产的需求,追赶年度计划和满足订单交付要求。

风险提示:新型军备列装进度不及预期;原材料涨价导致上游企业利润缩减;新冠疫情反复。

来源:西部证券

@今日话题@雪球创作者中心#军工##题材热点#西部材料(SZ002149)西部超导(SH688122)图南股份(SZ300855)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000735 SH603887 SZ300818 SH603000 SH603927 SZ000731 SZ301015 SZ300824 SZ002534 SH600916 SZ300070 SH688306 SZ000829 SZ300165 SH605058 SZ301112 SZ300119 SH601579 SZ300327 SH600023 SZ300976 SH601089 SH600406 SH603386 SH600321 SZ002278 SZ300198 SH688499 SH600017 SH900940 SZ002713 SZ300264 SZ002440 SZ002553 SH600179 SZ300130 SZ300563 SZ300982 SZ002825 SH600598 SZ000151 SZ000546 SZ300684 SH600719 SZ300694 SZ002366 SZ002649 SZ002479 SZ000615 SZ300630