2022-09-02今日SH600563股票最新净值和交易情况

特莱维德:

泥沙俱下的时候,情绪是主导,想想四月恐慌的时候,下跌的时候就更要看重基本面了。机会变得更多。今天把仓位调了调。

光伏:中环,石英股份,恒星科技,法拉电子,海目星

汽车零部件:华阳集团,英搏尔

就这样吧。重点放在华阳身上,再跌再买,不上头了。华阳集团(SZ002906) TCL中环(SZ002129) 法拉电子(SH600563)

VCAI:

重要说明:

本文参考相关研报及公开资料(详见附录),不代表本人观点,也不构成任何投资建议。您看过本文后做出的任何投资决策与本人无关。

核心看点:

1. 随着主流电动车续航里程的提升、续航焦虑已缓解,但补能焦虑依旧制约电动车的发展。主流车厂积极布局800V高压平台,以实现快速充电、提升用户体验。

2. 快充有大电流、高电压这两种方案。高电压方案有望成为主流。

3. 高压快充对充电桩端和车端都提出了更高要求,需要全系提升。

4. 高压快充具有热效应、锂析出效应、机械效应等负面效应,需要材料和器件升级。

5. 具体升级的材料和器件,其市场规模预估见具体章节。

相关股票:

产业链投资机会涉及负极、电解液、电机电控、热管理、继电器、熔断器、薄膜电容等众多行业,具体龙头个股见第四部分表格。璞泰来(SH603659)多氟多(SZ002407)法拉电子(SH600563)#高压快充##高压充电#

导读:

全文5200字,共分为等内容,全部阅读需15分钟,可选择性浏览。内容较长,如想下载原始报告慢慢看,请私信联系。

——————————————————

随着电池技术不断进步以及整车企业在轻量化等领域的发展,电动车续航里程不断提升,续航超过1000km的车型陆续亮相,电动车里程焦虑基本缓解,但充电慢、充电难的“补能焦虑”依旧制约着电动车的发展。现有的充电技术需要消费者等待40分钟甚至更久才可充满,假日出行“充电一小时、排队四小时”成为新能源车主刻骨的痛。让快速补电像加油一样便捷成为电动车产业链公司努力的方向。

电动汽车800V高压系统+超级快充,可以实现充电10分钟、续航300公里,能有效解决补能焦虑,有望成为快充主流路线。国内外主流车企已进行了相关布局,2022年多款800V车型量产。但是搭载800V高压平台的车在普通充电桩充电,充电速度达不到预期,无法实现超级快充,因而桩端产业链需要与车端同步升级,多个细分赛道将受益。

什么是高压快充

一、

快充即为快速充电,衡量单位可用充电倍率(C)表示。充电倍率越大,充电时间越短。

充电倍率(C)=充电电流(mA)/电池额定容量(mAh)

例:电池容量为4000mAh,充电电流达到了8000mAh,则充电倍率为8000/4000=2C

高倍率充电并不是0%-100%的电量都通过大电流充入完成。合理的充电模式共分三个阶段,阶段1:预充电状态;阶段2:大电流恒流充电;阶段3:恒压充电。

阶段1的预充电起到对电芯的保护作用;阶段2就是我们所说的高倍率充电阶段,这个过程的电量区间往往在20%-80%;阶段3恒压充电的目的是限压,防止电芯的电压过高,破坏电池结构。

1、快充本质是提升充电端功率和电池充放电倍率

电动车主要有两种充电方式,直流快充和交流慢充。

交流慢充

对应在家或者小区停车场的充电场景,充电功率较小从几千瓦到几十千瓦不等,通常需要8-10小时充满电。交流慢充直接使用电网的220V交流电,通过车载充电器OBC内部的AC/DC转换器将将交流电转换成直流电供给电动车电池。由于充电功率较低,车载OBC内置AC/DC转换器功率一般较低,成本较低。

直流快充

则一般对应高速公路上/长途旅程中的充电补能场景,功率达到上百千瓦,仅需1-2小时充满电。直流快充本质是把大功率AC/DC转移到快充充电桩,直流充电桩内部通过整流器将电网的交流电转换成大功率的直流电直接给车载电池充电。快充的峰值功率能达到350kW甚至480kW,超级快充时间有望降低到30分钟以下,未来或将压缩到十分钟以下。

2、提升快充速度:需同时提升充电端功率和电池充放电倍率

充电有效功率为充电端功率和电池端充电功率中较小值。提升快充速度需同时提升充电端功率和提升电池充放电倍率。

充电功率(公式P=UI)通过增大电压或增大电流实现提升。

特斯拉是高电流路线的典型代表,超充桩充电电压为400V,2022年其第四代超充桩电流将达到900A,充电峰值功率将达到350kW;保时捷Taycan为首款布局800V高压平台车型,作为高电压路线典型代表,其充电峰值功率已达350kW。

充放电倍率C的大小对应动力电池充放电速度快慢,其提升对动力电池整体性能有较高要求。充电倍率提升,依赖于相关技术包括电芯材料、电芯内部结构、模组设计方案、电池包设计方案CTP(CelltoPack)以及电池管理系统BMS等不断突破。目前国内主流电池企业正推进动力电池充放电倍率从1-2C提升至4C,市面上已有搭载3C充电倍率电池的车型,宁德时代发布新款麒麟CTP3.0电池将充电倍率提升至4C。随着倍率提升到4C以上,倍率提升边际效益越来越低。

高压充电的优劣与发展现状

二、

目前换电、大容量电池、快充

国内外车企纷纷将发展方向对准800V高电压平台背后的逻辑是,主力电动车型续航普遍突破600km后,缩短充电时间是提升电动车使用体验的主要诉求之一。都是为实现电动车更快捷的补能,而对比三种方案,快充或为较优补能方案。

1、多种快充方案比较

充电时间由电压和电流共同决定,对于充电桩而言:

充电时间(h)=电池能量(kWh)/充电功率(kW)

因此,增大充电功率可以缩短充电时长,而充电功率由电压和电流共同决定:

功率(kW)=电压(V)*电流(A)

所以想要缩短充电时间,有两种方法:大电流、高电压。

高电流模式目前推广程度低,特斯拉是代表。

大电流充电过程中产生的热量大幅增加,对汽车的散热系统有更高的要求,且能量损失严重、转化效率低,且需要使用更粗的线束。此外,大电流模式仅在10%-20%SOC(荷电状态,指电池剩余可用电量占总容量的百分比,是电池管理系统中最为重要状态之一)进行最大功率充电,其他区间充电功率也有明显下降。

高电压模式是车厂普遍采用的模式,除减少能耗、提高续航里程外,还有减少重量、节省空间等优点。

高电压系统下,电流变小使得整个系统的功率损耗减小,提高效率。若电流不变,汽车的电机驱动效率则会提升,从而增加续航里程、降低电池成本。高电压模式的优点还包括降低高压线束重量,同功率情况下,电压等级的提高客减少高压线束上的电流,使得线束变细,从而降低线束重量、节省安装空间。(下图:保时捷的800V高压线束截面积仅为400V一半,减重4千克)

由于大电流快充方式的劣势明显,目前高电压成为了快充主要趋势。高电压架构主要分为三类,纯800V高压快充成为主流。

1)纯800V电压平台

,电池包、电机电控、OBC、DC/DC、PTC、空调压缩机均适配800V。

2)800V电池组搭载DC/DC转换器

,800V电压经DC/DC转换器后,可降压为400V,电机电控、OBC、PTC、空调压缩机适配400V。

3)两个400V低压电池组

,充电时串联800V,放电时并联400V,电机电控、OBC、DC/DC、PTC、空调压缩机适配400V。

2、高压快充的负面效应需要材料和器件升级

国外研究报告显示,当电池进行大功率充电时,会发生三类负面效应:

热效应:

高电压只是针对充电桩减小了电流,但对于单体电芯而言,电芯仍要承受电流增大带来的发热问题。在快充条件下,电池内外部的温度差超过10摄氏度,不均匀的热分布以及过高的温度将引发一系列问题:粘结剂解体、电解液分解、SEI钝化膜的损耗以及锂枝晶等。直接导致的危害有:电池循环寿命降低、热失控引发的安全问题。因此,

锂析出效应

:锂离子电池运作的本质就是锂离子在正负极之间的脱嵌运动,然而在高充电倍率下,嵌锂的过程是不均匀的,锂离子会因无法及时嵌入负极石墨层而选择在负极表面沉积,形成锂金属。当锂金属不断沉积,就会形成我们经常听到的锂枝晶。随着充电倍率的增加,负极表面沉积的锂枝晶数量越多。锂枝晶的危害:

•负极表面锂枝晶的持续生长,可能会刺破隔膜,造成电池内部短路从而导致热失控;

•锂枝晶在生长过程中会不断消耗活性锂离子,并不可逆转,导致电池容量降低,降低电池使用寿命。

机械效应:

在快充条件下,锂离子快速从正极脱出,并嵌入负极,这会造成电池内部极高的锂离子浓度,其结果是活性颗粒之间的应力错配。当应力累计到一定值时,会造成活性颗粒、导电剂、粘结剂以及集流体之间的缝隙增大,并造成活性颗粒的微裂纹增加。直接影响:

•活性颗粒之间缝隙的增加会显著增加电池的内阻;

•颗粒微裂纹会降低了电池的循环寿命

为减小或解决上述负面效应,高压快充需要材料体系升级和相应器件升级。

三、高压快充市场情况及受益环节

1、800V高压快充成主流

海外主流车企、国内传统自主品牌以及新势力纷纷加速布局800V高压平台,更多800V车型将陆续上市。

国内自主品牌纷纷于2021-2022年开始积极布局800V平台,2022年有多个车型量产。中短期内车企针对800V推出价位在20-50万元的中高端车型,以中大型轿车和SUV为主。

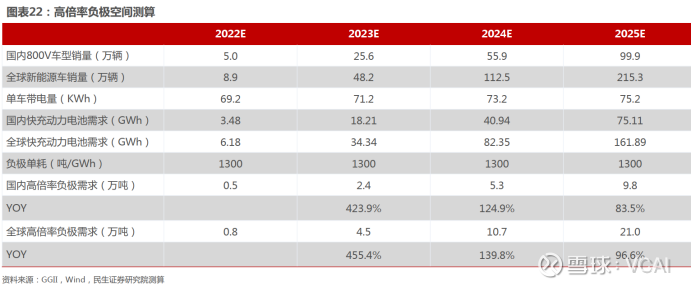

据民生证券研究院对搭载800V架构的电动车销量进行预测,2025年,国内搭载800V架构的新能源汽车99.9万辆,3年CAGR=270.9%,全球搭载800V架构的新能源汽车215.3万辆,3年CAGR=189.2%。

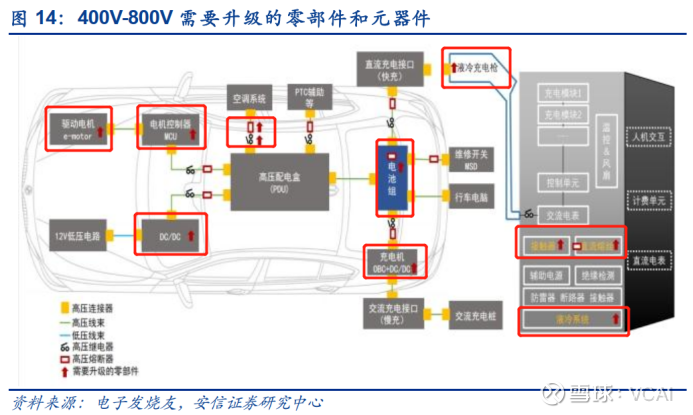

2、全系高压快充对桩端、车端都有更高要求

如前文所述,在高压快充路线下,对充电桩端和车端都提出来了更高的要求。

从桩端看,高压零部件的成熟度较高,充电枪、线、直流接触器和熔丝等需重新选型(均有成熟产品)。

从车端看,对大三电(电池、电机、电控)、小三电(OBC、PDU以及DCDC)以及电动压缩机等也提出了更高的要求,体现在功率半导体、电池材料、高压连接模块及其材料上,满足耐高压、绝缘和EMC等属性。

高压快充带动热管理系统功率和复杂度提升

。热管理方面:800V架构下整体制冷/制热功率增大,导致水冷板使用面积提升,其结构配合电芯不断优化;冷媒流量流速/流量增大,电子膨胀阀控流范围扩大,同时需保证高精确度,大口径高精度电子膨胀阀有望成为行业趋势,阀口径处设计以及配合传感器、控制器的系统设计是难点。

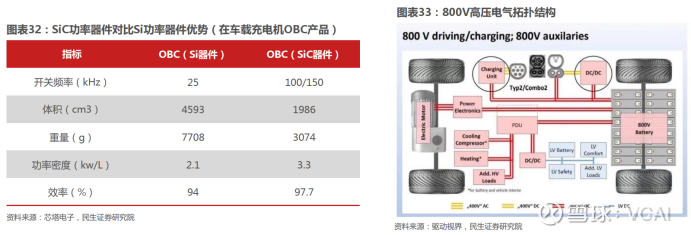

高压快充驱动功率器件升级,体现在SiC替代IGBT趋势。

SiC基功率器件替代Si基功率器件主要应用于电控逆变器、DC/DC转换器、OBC以及充电桩部位,能够提升工作频率、降低损耗、减小体积、提升部件功率密度,并且耐高温高压。重点为电控逆变器中SiCMOSFET替代SiIGBT。

高压快充需要整车安全性要求升级,从而驱动相应部件升级。

高压连接器保障高压回路连接安全,液冷快充桩将成为高压连接器未来技术难点;数字隔离芯片与不同元器件结合,应用于不同高功率电子设备,进行电气隔离,有集成趋势;薄膜电容由于其在耐高压、储能效果、寿命等方面综合优势,取代电解电容成为新趋势;高压直流继电器搭配智能熔断器为整车提供安全冗余。

3、全系高压快充的具体受益环节

具体来说,受益环节主要是材料升级和器件升级。

材料升级

:

1)负极是快充性能的决定性环节。

改性路线包括二次造粒、碳化、掺硅。民生证券预计,2025年国内高倍率负极的需求达9.8万吨,三年CAGR达278.6%;全球高倍率负极的需求达21万吨,三年CAGR达296.9%。

2)碳纳米管

:可加速锂离子转移,提升硅碳负极电导率,提高结构稳定性,与硅碳负极相辅相成。民生证券测算表明,25年全球全球碳纳米管在高倍率负极应用的市场空间可达72.15亿元,22-25年CAGR达183.4%。

3)新型锂盐LiFSI

:更适配快充体系,缓解快充下锂离子快速移动以及热效应问题。

新型锂盐空间测算:25年需求647.5吨,22-25年CAGR超3倍。

高压快充带来的器件升级

:

1)电机

:扁线+油冷,以提升电机功率密度和效率;

2)电控

:碳化硅器件应用提升效率,提升控制器功率密度,降低功耗,缩减体积。

据民生证券对800V车型的电机控制器进行的空间测算,2025年800V平台下,电动控制器国内和全球市场空间分别为11.54亿元和24.86亿元,22-25年CAGR为172.02%和189.98%。

3)车载电源

:SiC器件具有导通电阻小、更高耐压、高频特性好、耐高温以及极小结电容等优良特性。与配备Si基器件的车载电源产品(OBC)相比,可提升开关频率,减少体积,缩减重量,提升功率密度,增加效率等。SiC器件应用,可助力车载电源产品顺应高功率密度、高转换效率以及轻量化小型化等趋势,更能适配快充需求和800V平台发展。SiC功率器件应用在DC/DC也可带来器件的耐高压、低损耗和轻量化。SiC器件应用,也将提升DC/DC器件的需求。

根据测算,2025年800V平台下,DC/DC转换器国内和全球市场空间分别为15.88亿元和34.22亿元,22-25年CAGR分别为170.94%和188.83%;车载充电机OBC国内和全球市场空间分别为20.27亿元和43.69亿元,22-25年CAGR分别为170.94%和188.83%。

4)继电器

:高压趋势下量价齐升。高压直流继电器是新能源汽车的核心部件,单车用量在5-8个(见下图:新能源车及直流充电桩继电器分布)。高压直流继电器是新能源车的安全阀,在车辆运行时进入连接状态,在车辆发生故障时可将储能系统从电器系统中分离。

据测算,2025年800V平台下,高压直流继电器市场空间接近30亿元,CAGR=202.6%

5)薄膜电容

:对整流器输出电压进行平滑、滤波并吸收高幅值脉冲电流,其可替代电解成为首选方案。高压化的新能源车平台需求占比提升,而配备高压快充的高端电动车一般需配套2-4个薄膜电容,薄膜电容产品将比新能源汽车面临更大需求。行业头部企业主要是日本及欧美企业。

据测算,2025年800V快充车型带来的薄膜电容器空间为19.37亿元,CAGR=189.2%

6)高压连接器

:用量和性能的提升。高压连接器的作用是将电池系统中的能量源源不断的传送到各个系统。用量方面,预计单车价值量由燃油车的1000元提升至高压架构下的3000元;性能方面,具备高电压、大电流和良好的电磁屏蔽性能,技术迭代是必然。

7)熔断器

就是指当系统中的电流超过额定值时,产生的热量将熔体熔断,达到断开电路目的的一种电器。800V架构下,体积小、功耗低、载流能力强、抗大电流冲击、动作快速、保护时机可控的激励熔断器将更适配。预计电车价值量达到250元。

根据测算,2025年800V快充车型带来的高压连接器和熔断器市场空间分别为64.58和5.38亿元,CAGR=189.2%

四、高压充电的概念龙头股

800V快充相关细分产业链投资机会,从各大券商研报中梳理如下表:

参考报告:

1. 兴业证券,《电动智能新征程系列2-高压快充:下一个放量的电动智能新趋势》

2. 招商证券,《智能驾驭、电动未来系列报告-800V高压快充,系统性技术升级带来价值增量》

3. 民生证券,《电动车行业深度:从技术原理角度探讨高压快充的受益环节》

4. 国泰君安,《新能源车高压快充行业专题报告:高续航里程已来,高压快充亦然在路上》

5. 安信证券,《半导体行业深度分析:助力800V高压平台升级,SiC车规级应用渗透率加速提升》

吴老师股票合作1:

新能源、工控高景气拉动增长,毛利率短期承压:受益于光伏、工控及新能源汽车市场持续增长,22H1 公司实现营收17.63 亿元,YoY+37.46%;实现归母净利润4.32 亿元,YoY+18.82%。公司毛利率为38.52%,YoY-5.13pct,主要由于基膜、有色金属等原材料涨价以及产品结构变化所致。公司各项费用率均有所下降,销售/管理/财务/研发费用率分别为1.69%/4.31%/-1.22%/3.50%,YoY-0.34pct/-0.81pct /-0.64 pct /-0.44 pct,主要得益于公司营收高速增长,规模效应逐渐凸显。

薄膜电容下游端重心转变,新能源领域需求强劲:传统家电、照明领域需求疲软,新能源领域(光伏、风电、新能源车)成为薄膜电容下游应用主要的增量来源。根据公司在上证e 互动披露数据测算,2021年公司在新能源领域的收入占比已达到58%(光伏风电31%,新能源车27%),YoY+10pct(光伏风电+1pct,新能源车+9pct)。公司在半年报中表示正在积极拓展新能源汽车、光伏、风电、工控、轨道交通、家电等领域中高端客户,通过技术研发、提高设备自动化水平、优化供应链管理、完善信息化系统建设,进一步提升综合竞争能力。我们认为,公司作为全球薄膜电容龙头厂商,在新能源赛道具备先发优势,有望成为新能源蓬勃发展趋势下的核心受益者。

新能源领域产品性能要求提高,技术、品牌稳固龙头地位:相对于家电、照明领域,新能源领域涉及的工艺更加精密,对薄膜电容产品可靠性、生产管控要求更高。展望未来,薄膜电容行业的市场竞争预计将从产线扩张转向技术服务的强化和品牌的提升,超薄化、耐高温、高能量密度、安全可靠性将成为主要发展趋势,简单、大批量生产将向小批量、定制化方向发展,高端产品占全部产品的比重将逐年增大。

公司深耕薄膜电容行业已逾五十载,兼具技术与品牌优势。公司已实现金属化膜的自主研发生产,通过合作开发和内部创新建立了独有的设备和材料供应链体系,能紧跟市场需求,实现产品迭代升级以及产品原创性开发;公司建立了全员参与、持续改进的质量管理体系,拥 有先进的试验装备,覆盖电学、光学、化学、材料分析、环境测试等各方面,实现了产品性能的周期性试验和监控,确保了产品质量的稳定;公司拥有一支完善的售前、售中和售后技术服务队伍,为客户选择、设计适用的产品和提供整体解决方案。我们认为,公司凭借技术、品牌等方面的综合优势,市占率有望持续提升,行业龙头地位稳固。

吴老师股票合作1:

新能源接棒家电照明,薄膜电容龙头有望充分受益。薄膜电容行业驱动力从传统家电照明转向新能源领域,新能源车领域,受益于新能源车渗透率提升、双电机的发展,薄膜电容用量将提升,同时车用场景对薄膜电容小型化、更耐高压性能的要求,有望带动车用薄膜电容价值量提升;光伏风电领域,薄膜电容在逆变器、变流器广泛使用,未来增长空间在于光伏风电装机量的提升及对铝电解电容的替代。我们认为,公司作为薄膜电容行业领先厂商,有望充分受益于行业的快速发展。公司在新能源领域已有深入布局,客户资源丰富,新能源车行业客户包括比亚迪、上汽、吉利、蔚来、奔驰、宝马、大众等,19 年公司新能源车国内市占率达40%,光伏行业客户包括华为、阳光电源、锦浪科技、Power-one、Vestas、Sma 等。

思维纪要社:

上半年总结:

1)营收:光伏Q2环比高增长,汽车短期受疫情影响;Q1→H1,光伏25%→28%,车34%→32%,照明6%→5%,工控/风电/家电维持25%/5%/5%;

2)毛利率:环比提升有产品结构和涨价双重因素;光伏毛利率接近平均值,汽车30%以下,工控依然最高。

3)非经常性损失:主要系交易性金融资产中的远期外汇合约造成;

下半年预期:

1)营收:光伏和汽车景气延续,订单能见度3~4个月;工业同比增速放缓,家电等订单能见度1.5月;产品价格目前均维持稳定,后续看需求景气度;

2)毛利率:5~6月锡和铜的降价预计在8~9月体现在成本;基膜供求关系紧张,目前没涨价,新产能预计明年Q2释放。如以上材料成本走势假设不变,Q3毛利率有望进一步好转;中期看,行业高成长时期份额第一,盈利相对第二;

中长期发展:

1)产能规划:新能源汽车产能今年翻倍,明年绝对增幅与今年维持,光伏和工业产能看需求;

2)长期增长:一方面新能源行业增长,另一方面新能源汽车市占率仍有提升空间,光伏市占率稳定。

欢迎联系中金科技硬件团队

#法拉电子#

坚持就是胜利LYZ:

最近股市风雨飘摇,但是在这个过程中的确也有一些好股脱颖而出。经过观察这些股在跌后很容易反弹,特别适合做波段。

最近煤炭股因为整个世界大背景的原因涨的不错。我觉得应该还会涨一段,特别是冬季临近了。

当然这些股我还会根据股市情况阶段性调整。

中国中免

珀莱雅

上海机场

紫光国微

洽洽食品

中国神华

陕西煤业

山煤国际

巨化股份

贝泰妮

法拉电子

赤壁飞羽:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

法拉电子(SH600563)以后不喷傻子了。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH900945 SZ300272 SH605177 SZ300948 SZ300888 SZ002383 SZ300429 SZ000915 SZ002756 SZ000001 SH603444 SH600523 SZ300443 SH600602 SZ300045 SH688399 SH600839 SZ300725 SH600293 SZ001336 SH603603 SZ002592 SZ300322 SZ002269 SZ301336 SZ301228 SH605033 SZ300458 SZ000878 SH688513 SZ000710 SH600461 SZ002893 SH601111 SH600662 SH600846 SZ300226 SZ300466 SH603136 SH600581 SH688681 SH601601 SH688628 SZ300876 SH603585 SH601766 SZ002843 SZ002607 SZ002255 SZ300161