2022-09-03今日SH600558股票最新净值和交易情况

神淮北华:

(炒股无关)

关于欧洲的储气量,市场有认知差。

欧洲本来是用俄气,管道送过来。各国也有储气设施,平常气源富裕时,多储备一些,冬天取暖季到了,释放出去。

那么现在有一个问题:储气规模有多大?够过冬吗?

咱们国家也有,比如在河北就有给北京储气的设施,已经算非常大了,够供北京用十几天。蛙岛很怕被围两周以上,也是因为他们的储气会在两周后告罄,然后断电。

从经济性的角度来看,各国都是用管道气来打底,作为稳定供应的基础,然后用储藏设施来调剂。即使全用LNG(成本比管道气高)的,储藏也不会超过两个航程的量。

那么现在欧洲说的储气快满了是什么意思呢?

应该是罐子快满了。比如有100个罐子,存满了85个,也就是行为说的85%。

但这些气够冬天用吗?

答案是取决于LNG能拉来多少,是否能够替代俄气管道的量。

关于LNG的气源,马来西亚这种临近东亚国家的气源,自然和欧洲人没啥关系了。

东亚之外,一个是美洲,一个是卡塔尔为代表的的中东,一个是澳洲。

加拿大也富气,但被美国人长期掐巴着,下海很困难,尤其东向大西洋就没有管道。德国总理去访问,加拿大也是直接说没有,然后把涡轮机还给了德国。

作为最直接受益的气源,美国今年超过了卡塔尔,成为最大LNG出口国。这里头有一部分是当年川普和咱们签的,今年咱们出于友好,先让给了欧洲。等到了冬季,估计这部分咱们自己也要用,要保民生。

卡塔尔的气是有,但扩产要和他签高价长协,且扩产也需要时间。有点当年逼日本买高价气的意思了。至于澳大利亚,绕道好望角还是绕道麦哲伦海峡,成本都有点高。

那么即使退一万步,气源的问题不考虑了,就算欧洲人不心疼钱,买,也足够量的供。

船呢?船在哪?现在大西洋上已经没有不带合约的LNG船了。

所以,要用有限的LNG船,从美国、卡塔尔甚至澳洲拉气。且还要以前那些罐子够应急用,今年欧洲肯定是难过冬的。甚至在一些论坛,都有人打趣,索马里海盗如果挟持LNG船,欧洲只能妙付赎金。

这也是为啥几个国家都开始修改规则,限制能源价格上涨。因为他们虽然在安抚民众,但知道自己缺多少气。甚至马克龙都去阿尔及利亚要气。

我转的这个,只是想说清楚这个事情,然后当冬天欧洲供应链彻底紊乱后,能知道是为什么。

能源保供这个事情上,已经不止一次证明了,只有社会主义才有“你妈怕你冷”,今年还会再证明一次。

新奥股份(SH600803)

广汇能源(SH600256)

兖矿能源(SH600188)

心有魔债1024:

LNG长协是不是人道主义也涨涨价:招商轮船+中远

关于欧洲的储气量,市场有认知差。这个跟炒股没啥直接关系,看不惯我喷一下。

管道气和LNG气是两回事,后者比前者成本高,这个是常识,不聊了。

欧洲本来是用俄气,管道送过来。各国也有储气设施,平常气源富裕时,多储备一些,冬天取暖季到了,释放出去。

所以,我们要问一个问题:储气规模有多大?够过冬吗?

咱们国家也有,比如在河北就有给北京储气的设施,已经算非常大了,够供北京用十几天。蛙岛很怕被围两周以上,也是因为他们的储气会在两周后告罄,然后断电。

从经济性的角度来看,各国都是用管道气来打底,作为稳定供应的基础,然后用储藏设施来调剂。即使全用LNG的,储藏也不会超过两个航程的量。

那么现在欧洲说的储气快满了是什么意思呢?

应该是罐子快满了。比如有100个罐子,存满了85个,也就是行为说的85%。

但这些气够冬天用吗?

答案是取决于LNG能拉来多少,是否能够替代俄气管道的量。

LNG的气源,马来西亚这种临近东亚国家的气源,自然和欧洲人没啥关系了。

东亚之外,一个是美洲,一个是卡塔尔为代表的的中东,一个是澳洲。

加拿大也富气,但被美国人长期掐巴着,下海很困难,尤其东向大西洋就没有管道。德国总理去访问,加拿大也是直接说没有,然后把涡轮机还给了德国。

作为最直接受益的气源,美国今年超过了卡塔尔,成为最大LNG出口国。这里头有一部分是当年川普和咱们签的,今年咱们出于友好,先让给了欧洲。等到了冬季,估计这部分咱们自己也要用,要保民生。

卡塔尔的气是有,但扩产要和他签高价长协,且扩产也需要时间。有点当年逼日本买高价气的意思了。至于澳大利亚,绕道好望角还是绕道麦哲伦海峡,都是两坨屎中选一坨。

那么即使退一万步,气源的问题不考虑了,就算欧洲人不心疼钱,买,也足够量的供。

船呢?船在哪?现在大西洋上已经没有不带合约的LNG船了。

所以,要用有限的LNG船,从美国、卡塔尔甚至澳洲拉气。且还要以前那些罐子够应急用,今年欧洲肯定是难过冬的。甚至在一些论坛,都有人打趣,索马里海盗如果挟持LNG船,欧洲只能妙付赎金。

这也是为啥几个国家都开始修改规则,限制能源价格上涨。因为他们虽然在安抚民众,但知道自己缺多少气。甚至马克龙都去阿尔及利亚要气[笑cry]。

码这个,不是为了股票啥的。是想说清楚这个事情,然后当冬天欧洲供应链彻底紊乱后,知道是为什么。

能源保供这个事情上,已经不止一次证明了,只有社会主义才有“你妈怕你冷”,今年还会再证明一次。

梅赛德斯蹬蹬:

运力供需方面,根据 Clarksons 预测,2022 年原油轮需求增幅 6.2%,供给增幅 4.6%,其中 VLCC 需求增幅 5.9%,供给增幅 5.8%;成品油轮需求增幅 7.2%,供给增幅 1.8%。原油轮运力 需求的驱动因素仍将是欧洲与俄罗斯能源脱钩所带来的石油贸易重构。近期,大西洋市场的活跃 吸引了更多的 VLCC 船位,使 VLCC 的整体布局较以往更为均衡,伴随着船东的强烈信心,成 交价格显著抬升。预计下半年,大西洋市场仍将为 VLCC 船舶需求持续注入活力。第四季度作 为油运市场的传统旺季,也有望带来更多的油品运输需求。成品油轮运力需求在柴油供应短缺、 运距拉长等积极因素推动下,有望维持高位表现。 运力供给方面,预计全年油轮运力增长率为 3.7%。其中,VLCC 下半年将交付 22 艘,全年 运力增速保持在 5.8%的相对高位。但自 2023 年起,新船交付量预计保持低位。同时,在航运业 低碳发展以及行业环保政策驱动下,叠加环保型清洁燃料船舶投入使用,老旧船舶退出市场仍是 大势所趋。 整体而言,随着近期 VLCC 运价的上涨,国际油运市场的景气度已经全面回升。中期来 看,供给端的优化仍将是市场步入新一轮上行周期的主要驱动因素。但需要关注的是,燃油价格 高企、高级油轮船员短缺等,这些生产要素变化一定程度上对船东最终收益带来影响。

佛指上的一枚钻戒:

大西洋(SH600558)突然拉升超过预期,五日线附近低吸

大西洋(SH600558):

■聚焦川股半年报 本报讯(记者杨成万)大西洋(600558)近日发布2022年半年报称,上半年实现营业收入17.19亿元,同比下降5.61%;实现归属于上市公司股东的净利润3780.83万元,同比下降21.46;实现归属于上市公司股东的扣除非经常性损益后的净利... 网页链接

半拉子股民:

大西洋(SH600558)一阳盖三阴,强势,继续看高一线。

守风待兔:

【波交所每周运费市场报告~8/26油运类】

成品油油轮

中东湾地区轻质成品油油轮货运需求出现复苏。TC1航线运费指数跳涨50点至WS266.88点,往返航程等价期租租金超过55,000美元/天。西行的TC20航线LR2油轮运费同样上涨约770,000美元,至略低于5,000,000美元。TC5航线LR1油轮运费指数也攀升21.43点至WS288.57点。开往英国-欧洲大陆的TC8航线运费大涨至略高于4,000,000美元的水平。TC17航线MR油轮运费指数上周同样走高,一波租船交易将运费指数推高56.67点,临近周末报WS399.17点。

西方地区LR2油轮和中东地区一样行情上扬。TC15航线运费上涨145,000美元,临近周末报3,837,500美元。TC16航线LR1油轮供需保持平衡。然而由于市场交易活动较少,该航线运费指数临近周末下跌至WS230点不到。

上周周中,英国-欧洲大陆MR油轮出现了一小批交易活动。该地区的跨大西洋航线和开往西非的航线运费水平整体保持稳定。TC2航线运费指数逐步下跌4.45点至WS229.72点,TC19航线仅下跌1点多至WS237.5点。

美湾地区MR油轮运费水平似乎已经触底。本文撰写之时,TC14运费指数报WS150点,TC18运费指数报WS220点。

大西洋板块三角形海域MR油轮等价期租租金由22,947美元/天下跌1,569美元/天,报21,387美元/天。

地中海和波罗的海极限灵便型油轮运费指数再次下跌。波罗的海TC9航线运费指数下跌32.14点至WS467.86点。地中海地区,跨地中海TC6航线上周询盘量依然低迷,运费指数因此下跌66.88点至WS221.25点。

VLCC油轮

相较市场波动较为剧烈的前段时间,上周所有地区的VLCC油轮运费水平均处于相对平稳的状态。中东湾至中国航线270,000吨油轮运费指数上周保持平稳,上周初开盘时一度下跌至WS79.64点,随后略微回升,最终临近周末报WS80.64点,往返航程等价期租租金37,270美元/天。与此同时,大西洋板块的西非至中国航线运费指数上周初开盘下跌至约WS80.09点,随后略微回升,临近周末报WS80.86点。

中东湾至美湾绕好望角航线280,000吨油轮运费指数略微下跌0.61点至WS45.72点,往返航程等价期租租金2,647美元/天。美湾至中国航线270,000吨油轮运费从上周初开盘的900万美元 (往返航程等价期租租金30,519美元/天) 下跌至8,931,250美元。但是有消息称,有一些交易的成交价介于870万美元至930万美元之间,因此头脑冷静的交易者倾向于支持这一价格区间折中的运费水平。

苏伊士型油轮

黑海至奥古斯塔航线135,000吨油轮是上周波动最大的航线,运费指数由上周初开盘的WS172.78点上涨超过18点至WS188.72点,往返航程等价期租租金由64,555美元/天上涨10,540美元/天至75,095美元/天。

这一波动幅度远远超过了交易消息相对较少的中东湾至地中海航线和西非至欧洲大陆航线,后两者运费指数相较上周初开盘下跌2点出头。中东湾至地中海航线等价期租租金收益因此跌至负数,为负1,650美元/天。

阿芙拉型油轮

地中海阿芙拉型油轮市场开始上涨。杰伊汉港至地中海西部航线80,000吨油轮运费指数上涨8.87点至WS194.06点,往返航程等价期租租金44,474美元/天。北部地区情况相似,霍德角至英国-欧洲大陆航线80,000吨油轮运费指数上涨近16点,本文撰写之时报WS193.13点,往返航程等价期租租金53,482美元/天。普里莫尔斯克至英国-欧洲大陆航线100,000吨油轮则境遇相反,运费指数下跌约11.5点至WS209.69点,往返航程等价期租租金60,322美元/天。

大西洋板块另一侧的加勒比市场上周出现最大跌幅,运费指数下跌43.75点至WS288.75点,往返航程等价期租租金59,337美元/天。美国市场其余航线也未能幸免于难。美湾至西北欧航线70,000吨油轮运费指数相较上周初开盘下跌24.28点,本文撰写之时一艘阿芙拉型油轮报WS235.36点,往返航程等价期租租金41,472美元/天。墨西哥东海岸至休斯顿航线70,000吨油轮上周整体跌幅最大,运费指数下跌65.93点至WS319.38点,往返航程等价期租租金下跌26,406美元/天至75,420美元/天。

中远海能(SH600026) 招商南油(SH601975) 招商轮船(SH601872)

王勇52:

在干散货市场,国际航运新闻 29/08/2022

C阿佩西斯

好望角型市场正经历一段艰难时期,本周交易将其估值推至难以维持的次级运营费用区间。海岬型5TC周跌2,854美元,以3,413美元收盘。由于利率如此之低,前景依然不佳,有一些人猜测该行业将走多远,并且能够走多远。大西洋盆地已经急剧下降,因为跨大西洋C8在3111美元徘徊,因为安装了洗涤器的船只听说在该地区对少量可用货物特别激进。在太平洋地区,西澳至中国的C5收于7.625美元,因中国铁矿石需求持续下降。接下来的一周,该行业将迎来怎样的局面,还有待观察。

巴拿马型

北大西洋在一周内进行了较大的调整,据说有限的调查是一个持续的问题。从拉斯帕尔马斯经南美北海岸到新加坡-日本的82,000载重吨固定在19,000美元左右。与此同时,有传言说,从直布罗陀经南美洲北海岸到欧洲大陆的一次旅行已定在8 000美元左右。东海岸和南美也缺乏动力。定于9月初交付的84,000-dwt新加坡-日本航线,价格为16,400美元,加上640,000美元的压舱奖金。一艘82,000载重吨的货轮从巴拉那瓜起飞,横渡大西洋,价格为20,000美元。太平洋也减弱了。蔚山发来的82,000载重吨的北太平洋轮定价为16,000美元,而在南通开设的一个7.7万载重吨的类似行程也固定在1.1万美元。再往南,新的询问有限。一艘75000载重吨的固定交付巴索通过印度尼西亚以18000美元的价格归还中国北部地区。

Ultramax/Supramax

该行业本周喜忧参半。大西洋方面的总体基调依然缓慢,但亚洲方面在本周上半部分确实有所斩获。然而,随着本周结束,一些人感到积极的基调缺乏。期间的活动被视为和58,000-dwt开放日本固定11/13个月的交易再交割在全球18,000美元。从大西洋,它是有限的活动从东海岸南美。然而,55,000载重吨的固定交付努瓦克肖特之旅通过桑托斯还阿尔及利亚20,500美元。在其他地方,利率则举步维艰。从欧洲大陆到东地中海的55,000载重吨修理废铁的价格为16,000美元。亚洲在南方仍然相对活跃。一架64,000载重吨的固定交付Gresik通过加里曼丹之旅再交付WC印度28,000美元。北部地区的需求不稳定。56,000载重吨的固定交货昆山之旅还船地中海在19,500美元。对于跨太平洋业务,61,000-dwt固定交货日本通过北太平洋再交货东南亚21,850。

方便尺寸

负面情绪主导了该行业,因为所有地区的活动都有限。南美东海岸的利率进一步下降,8月剩余时间和9月初的利率几乎停滞。一辆40,000-dwt从雷加达出发前往南美洲西海岸,费用为29,000美元,另一辆38,000吨从伊塔瓜伊出发前往佩肯,钢材价格为20,000美金。在其他地方,一个38,000-dwt打开在波士顿是固定经由委内瑞拉到土耳其在15,000美元左右。在波罗的海开放的3.5万载重吨,从芬兰到东地中海的固定价格为1.3万美元。亚洲的行动有限,但期间兴趣依然存在。华南一艘28,000-dwt船期为3-5个月,8月交货价为18,000美元;中日韩一艘2,800-dw船期三-5月,9月初交货价19,600美元。

来源:波罗的海交易所

王勇52:

在国际航运新闻 29/08/2022

R乌克兰冲突成功地改变了原油油轮贸易模式,然而中国的采购活动仍然是油轮复苏的晴雨表。

俄罗斯入侵乌克兰已经过去六个月了,这场入侵让世界大部分地区措手不及,其后果是航运市场也措手不及。在入侵开始时,关于冲突将对原油油轮市场产生的总体影响的不同意见成为人们关注的焦点。

在这个洞察中,我们将试图评估原油油轮需求的变化之前和之后的入侵对最受影响的贸易路线,以及在全球航运阶段。通过这一点,我们将试图了解当前市场的波动是否完全取决于围绕俄罗斯-欧盟关系的发展,或者是否有其他关键因素在起作用。

每月平均航次数和每次航次平均里程百分比变化:入侵后与入侵前,按船级分列(数据由Voyages API/SDK检索)

从全球来看,自俄罗斯-乌克兰冲突开始以来,与2022年第一季度(冲突前)相比,所有三个主要肮脏类别的平均航行次数都有所增加。Suezmaxes的增长幅度最大,而Aframax和VLCC的航程数几乎没有变化。与航行次数的趋势相反,VLCC和Suezmaxes的平均航行里程下降,Aframaxes是三种油轮中唯一在冲突结束后继续航行的油轮级别。

尽管除苏伊士运河外,航行次数的增加微不足道,但这反映了新冠肺炎疫情后需求的逐步复苏。在欧洲等国内没有原油生产的地区,原油产量高,刺激了原油流动。同样,短途航线的出现减少了货物的周转时间。深入到相关贸易航线的吨英里变化,我们可以更清楚地看到俄罗斯-乌克兰冲突对每艘油轮需求的影响。

选定贸易路线每月平均吨英里的百分比(LHS)和绝对变化(RHS):入侵后与入侵前(数据由Voyages API/SDK检索)

从超大型油轮开始,我们再次观察到全球吨英里的最小变化,但贸易模式的明确转变。在上面的图表中,我们注意到向欧洲的VLCC吨英里的强劲增长,这可能主要归因于大西洋盆地内部流动的增加,主要来自美国海湾,部分与SPR释放有关。此外,更多的VLCC吨英里源于运载俄罗斯品级,这些品级将运往印度和中国。尽管如此,大西洋盆地内部的流量不断增长,包括超大型油轮对其他航线(如巴西至欧洲)的拆船,与前往中国的航线相比,航程缩短,这最终降低了超大型货轮的平均里程,尽管其活动有所增加。

再看看苏伊士型油轮,很明显,它们的大部分活动都是为了装载俄罗斯品级的原油,而增加的原油中有一小部分也来自于从美国海湾向欧洲运送原油。俄罗斯等级越来越多地从黑海/波罗的海运往印度。此外,苏伊士运河还渗透了一些非常规航线,如俄罗斯远东至中国(TD24),并在冲突后增加了20%的中东至地中海(TD23)航线的活动。与VLCC类似,短程活动的增加减少了平均Suezmax里程。

在三种油轮中,Aframaxes在入侵后的全球吨英里增长幅度最大。这并不奇怪,因为他们经历了增加的航程数量,但更重要的是,每次航程的里程要高得多。同时保持吨英里在美国海湾到欧洲(TD25)航线,Aframaxes也利用了从4月开始的波罗的海至印度航线的持续活动。Aframaxes在很短的跨地中海贸易航线上的需求下降了15%后,在较长的航程中找到了避难所,这总体上导致每次航程的平均里程增加。

总的来说,VLCC和Suezmax的交易模式因冲突而发生变化。然而,这些船级的全球吨英里需求保持不变,凸显出中国进口活动低迷同样是一个重要因素。相比之下,对于Aframaxes来说,俄罗斯的入侵将这一细分市场推向了新的市场,引发了每次航程和里程的增加,最终导致吨英里需求的增加。

中期展望

到2022年12月5日,欧盟禁止海运俄罗斯原油的禁令将生效,除保加利亚外,取消所有抵达的国家。这实际上意味着大约1.1mbd的俄罗斯原油(700 kbd海运和400kbd德鲁日巴管道)将需要找到替代出路,详细在这个洞察博客。就目前的情况来看,可能有两个买家愿意接手这些桶:中国和印度,其余的第三方国家则保持着距离。买家的稀缺将给俄罗斯保持目前的产量水平带来挑战。尽管如此,中国国营炼油厂目前在采购俄罗斯原油时所采取的观望态度很可能会有所改变。中国的购买对直接价格尤其敏感,预计俄罗斯原油价格将大幅折扣,以及输往中国原油的可能增加,可能会取代目前观察到的对大西洋盆地原油(主要来自美洲)的胃口。

相比之下,欧洲有众多的资源可以取代其对俄罗斯的依赖。能够满足该区域需求的来源范围从里海、北非和北海等近距离区域到北美和南美、中东和西非等中等距离区域。对前一个地区的更高风险敞口有利于Aframax的需求,而对后者的更大风险敞口可能会将天平转向苏伊士型油轮。然而,要实现上述任何一种情景,都需要增加来自中国的货运量,以转移超大型油轮在欧洲目的地的就业机会。情况可能是这样的,因为中国目前的进口水平继续受到抑制,而且不管任何财政刺激的效果如何,这些进口水平似乎都处于不可持续的低水平。

总的来说,未来吨里程的发展有着复杂的信号。从大西洋盆地向东方运送边际原油的VLCC有一个好的长期机会,这将给开往欧洲的Aframax和Suezmax油轮留下更多的喘息空间。不过,应该最后一次强调,VLCC吨英里的上涨主要取决于中国的购买行为。潜在的俄罗斯到中国的流量可能在一定程度上发生在黑暗航行或通过受制裁的船只,限制了大多数船队的就业上升空间,从而支持运费。

资料来源:Vortexa,高级货运分析师Ioannis Papadimitriou(网页链接)

十八级达贡之神力:

这艘英国最大的军舰在前往美国的‘标志性任务”启航后不久就从南海岸抛锚了。

一位发言人说,威尔士亲王号是皇家海军两艘航空母舰中的第二艘,正在经历 “新出现的机械问题”。这个问题正在调查中。

据报道,这艘价值 30亿英镑的航空公司去年才全面投入运营,在调查期间停泊在怀特岛东南部。

皇家海军发言人说,威尔士亲王陛下在调查新出现的机械问题时仍在南海岸演习区。专注于国防问题的在线新闻网站《英国国防杂志》首次报道了这个问题,该网站引用了末经证实的关于右舷螺旋桨轴损坏的报道。海岸演习区。”

-位消息人士告诉我,在船上发现问题后,潜水员被派下来确定出了什么问题,一旦他们回来,潜水员就对右舷螺旋桨轴感到担忧。我被告知轴本身似乎己损坏,但我认为现阶段任何潜在损坏的程度不合适,因为任何损坏的细节都无法确认。

第二个专业新闻网站 Navy Lookout 表示,这艘65,000 吨的军舰遭受了“重大技术故障”,

这艘军舰周六从附近的朴茨茅斯出发,被皇家海军描述为«塑造北美沿海和加勒比海隐形喷气式飞机和无人机行动的未来”

如果继续,这次旅行将看到航空母舰访问纽约、加拿大和加勒比地区的哈利法克斯,在甲板上运营第五代F-35快速喷气式飞机以及无人机。

指挥官理查德•休伊特上尉在一份标志着离开的声明中表示:“今年剩余时间里,威尔士亲王号特别工作组横渡大西洋不仅将突破英国航空公司业务的界限,还将加强我们与最亲密盟友的密切工作关系。

从运营F35 闪电和无人机到主办大西洋未来论坛,如果没有船上令人惊叹的水手的努力,这一切都是不可能的,其中许多水手正在皇家海军首次部署。

威尔士亲王号 (HMS of Wales Prince ofWales Prince)领导着一个航母特遣队,部署了一艘护卫舰、油轮和一支由直升机和无人机组成的航空队。

F-35 战机将在美国加入该舰。

战斗吧贾维思:

这是一个关于两个大洋的故事:将货物集装箱从亚洲向东运到美国横跨太平洋的价格继续从创纪录的水平下降。相比之下,从欧洲向西穿越大西洋的集装箱的价格在2022年一直在上涨,并且仍然徘徊在历史新高点附近。

佐治亚州萨凡纳、纽约州/新泽西州和休斯顿附近的船只备份在历史上仍然很严重,而洛杉矶/长滩的情况却有了显著改善。减少拥堵对现货定价是负面的。因此,亚洲-西海岸利率的下降速度快于亚洲-东海岸利率。

东海岸港口拥堵将来自亚洲的船只与通过巴拿马运河的船只捆绑起来,同时吸收了来自欧洲的产能。跨大西洋船只的容量比跨太平洋的船只容量有限得多,余额仍然有利于航运公司——由于拥堵,情况更是如此。因此,跨大西洋现货利率在历史上仍然强劲,与全球趋势背道而驰。

跨太平洋价格继续下跌

本月早些时候,一些现货指数显示,跨太平洋现货利率暂时稳定,但此后跨太平洋利率已恢复逐步下滑。目前还没有地板的证据。

一位货运代理消息人士告诉普拉茨:“这将是一个值得一书写的松弛的季节。”“在这个市场上,他们绝对不可能通过加息。”

在周四报告的一周内,德鲁里对沪洛杉矶的每周评估下降了5%,降至每四十英尺当量单位6521美元。比比下降了41%。鉴于东海岸拥堵,

德鲁里在上海-纽约的评估表现更好。上周持平,为每FEU9,710美元,同比下降28%。

蓝线:上海-洛杉矶现货利率(每FEU美元)。绿线:上海-纽约(所有图表:FreightWaves SONAR)

周五,Freightos波罗的海每日指数(FBX)中西海岸评估降至每个FEU 5,533美元。这是15个月以来的最低水平,年下降了70%。(FBX在其跨太平洋号码中包含高级附加费;Drewry没有。由于一年前保费非常高,不再收费,FBX指数的跌幅度比德鲁里指数大得多。)

周五,FBX中国-东海岸的评估为每联邦调查局9,150美元,同比下降54%。在过去的一个月里,定价趋势继续存在差异,FBX东海岸指数下跌了7%,西海岸指数下跌了21%。

现货利率在过去一个月发生了变化。蓝线:中国-东海岸。绿线:中国-西海岸

跨大西洋运价在上涨后保持高位

欧洲服务主要从法国勒阿弗尔、德国不来梅港、安特卫普、比利时、英国伦敦和葡萄牙锡尼什出发。在西班牙阿尔赫西拉斯和瓦伦西亚停留后,地中海服务主要服务于东海岸。

根据指数,现在将现货货物从欧洲向西穿越大西洋到东海岸比将货物从亚洲向东运送到西海岸更昂贵——尽管穿越太平洋的航行距离几乎是两倍(这意味着承运人现在跨大西洋的每FEU英里的收入远远高于跨太平洋)。

Drewry对鹿特丹-纽约路线的最新每周评估为每FEU6,936美元,同比增长8%。

FBX欧洲-东海岸指数为每FEU8522美元,同比增长44%。

蓝线:FBX欧洲-东海岸过去一年的每日费率。绿线:德鲁里鹿特丹-纽约每周费率

德鲁里的评估略低于5月初的高点,而FBX则在5月以来的持续高点附近,除了6月初的短暂的一次性飙升。

运价仍然是新冠肺炎前水平的近5倍

即使除了跨大西洋地区外,大多数全球航线的现货费率下降,但货运价格对远洋承运人来说仍然非常有利可图。此外,航运公司至少有一半的合同量。据多家运营商称,年度合同费率与当前现货费率相邻。

凸显了这对运营商来说仍然非常有利可图,利率远远高于COVID之前的位置。近几个月来,跨太平洋和跨大西洋的现货率朝着相反的方向发展,但与大流行前的水平相比,他们采取了不同的路径来获得相同的结果。

截至周五,FBX欧洲-东海岸指数比三年前高4.9倍。尽管自创纪录水平以来大幅下跌,但FBX亚西海岸指数也比三年前高4.9倍。

蓝线:FBX欧洲-东海岸现货利率与8月2019年20月20日。绿线:FBX亚洲-西海岸费率的变化

翻译原自american shipper :格雷格·米勒

#今日话题# #雪球星计划# #中远海控:待到秋来九月八,我花开后百花杀!# 东方海外国际(00316) 中远海控(01919) 中远海控(SH601919)

佛指上的一枚钻戒:

大西洋(SH600558)日线已发生背驰形态。短线应该继续卖出

港口圈:

点击图片参与振华Terminexus·2022年全球港口摄影大赛

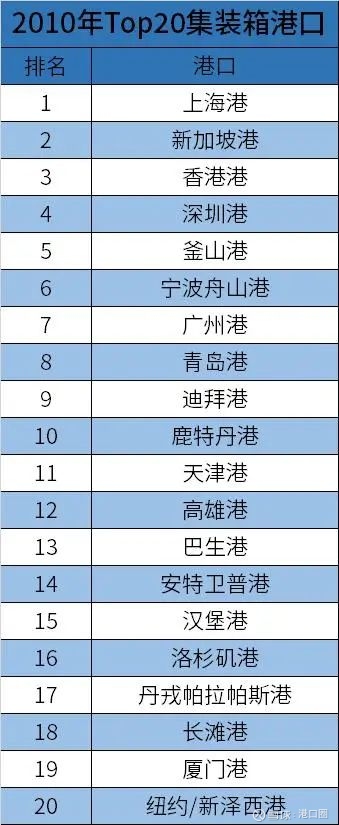

所谓沧海桑田,正适用于集装箱港口业。我们熟悉的叙事是,2010年,上海港首次登上集装箱吞吐量第一名的宝座,并连续12年维持世界第一,但在此之前,几十年间各地域港口的吞吐量排名变动可谓天翻地覆。

上世纪50年代末,集装箱运输从概念变为现实,1960年代,集装箱才扩展到美国领土以外,蔓延到西欧与日本,反映到1973年TOP20集装箱港口榜单中,纽约/新泽西港凭借160万TEU的年吞吐量位居第一,几乎是第二名鹿特丹港的两倍,而这个数字在2021年甚至排不上号(2021年,全球集装箱港口吞吐量第100名是锦州港,年吞吐量为183万TEU)。大西洋两岸的港口横扫榜单,只有4个港口(神户港、香港港、横滨港、东京港)位于亚洲,中国大陆港口无一上榜,对于东亚、东南亚、南亚大部分经济体来说,外贸还是一个遥远的名词。

直到集装箱运输的先驱MalcomMcLean获得了美国国防部的合同,将集装箱运输到越南,由于没有回程货物,他想到从日本运回货物。随着时间推移,跨太平洋航线与东亚到欧洲的航线逐步取代大西洋航线。这也是亚洲四小龙的高速发展期,在1990年TOP20集装箱港口榜单中,新加坡港(第1)、香港港(第2)、高雄港(第4)、釜山港(第6)、基隆港(第10)在前十名中占据5位,而曾经的霸主,位于大西洋沿岸的纽约/新泽西港,已经被鹿特丹港、洛杉矶港、汉堡港纷纷超越。

新加坡港的发家史尤其值得书写,新加坡从英国独立,建港伊始便以转运与船舶服务为宗旨。1972年,丹戎巴葛码头的第一个集装箱泊位迎来第一艘集装箱船,自此,新加坡港作为区域转运枢纽的地位节节攀升,到1982年新加坡港的年吞吐量便已超过100万TEU,1990年迈过500万TEU的大关并成为世界第一大港,1994年年吞吐量破1000万TEU,2005年年吞吐量破2000万TEU,以加速度之势不断创造新纪录。其时与新加坡港堪称双子星的是香港港,通过中转大陆与区域内货物,香港港在此期间也数度登顶,在1987年至1989年、1992年至1997年、1999年至2004年期间都力压新加坡港。

在新加坡港与香港港的相持阶段,中国大陆的制造业与集装箱运输业一同崛起,90年代末,我国政府大兴港口基建,沿海大型集装箱码头如雨后春笋般立起,进入新世纪,“世界工厂”的货物源源不断地通过这些码头运往世界,TOP20集装箱港口榜单开启了中国港口霸榜的时代。1998年,上海港集装箱年吞吐量为306.6万TEU,首次进入TOP10,此后吞吐量一年一个台阶,排名也稳步上升,2010年完成集装箱吞吐量2906.9万TEU,首度登顶。此时,中国大陆港口在TOP10中占据5席,之后十年榜单也越发趋于稳定,等到2020年TOP20集装箱港口出炉,世界已经习惯了中国港口的统治力。

不过,变化总在进行,2021年TOP100集装箱港口已然排出,从中国港口内部来看,在天津港之后,大陆沿海港口的吞吐量已经出现了一个巨大的断层,营口港、大连港等港口甚至处于下滑趋势;从外部看,随着中国的人口红利等优势不再,产业向其他经济体转移,港口的新兴增长极正在迁徙,下一个10年乃至20年,中国港口是否还能独领风骚?

本文数据来源劳氏日报,由港口圈编译。

半世人间:

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

回复@喜悦的世界666: 你有你的持股逻辑,如果持股逻辑发生变化了,毫不犹豫走人,如果逻辑没变,安心持股。//@喜悦的世界666:回复@半世人间:半大,您如果有时间的话,请您看下大西洋。太磨人了。持仓已经有一定时间。

大西洋(SH600558):

大西洋(600558)2022年半年度董事会经营评述内容如下: 一、报告期内公司所属行业及主营业务情况说明: (一)公司主营业务、主要产品及用途 公司主营业务为焊条、焊丝、焊剂等焊接材料产品的研发、生产和销售。公司主要产品涵盖焊条... 网页链接

大西洋(SH600558):

8月25日消息,大西洋发布半年度报告。 公告显示,公司半年度营业收入1,719,445,444.15元,同比减少5.61%,归属上市公司股东的净利润37,808,304.07元,同比减少21.46%。 公告显示,十大流通股东中,闵忠美、周民、张俊庆为新进流通股东。 网页链接

大西洋(SH600558):

8月26日,大西洋(600558)发布2022年半年报,公司2022年1-6月实现营业收入17.19亿元,同比下降5.61%,归属于上市公司股东的净利润为4458.38万元,同比下降28.48%。 大西洋,公司全称四川大西洋焊接材料股份有限公司,成立于1999年09... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603229 SH600905 SZ002888 SZ000539 SZ300190 SZ002373 SZ002682 SZ300955 SH600060 SZ300187 SH688363 SZ002102 SZ002130 SZ000965 SH603598 SH601999 SZ300280 SZ002505 SH603607 SH688626 SH688389 SH688590 SH603677 SZ301002 SH601368 SZ301153 SZ300868 SZ000697 SZ002285 SZ300181 SH601611 SZ002014 SZ000850 SH601339 SH600398 SH605588 SZ300673 SH603566 SH688005 SZ300773 SZ002783 SZ000718 SZ200016 SH603660 SH688772 SZ300572 SH600536 SZ002638 SZ000686 SH600853