2022-08-31今日SH600132股票最新净值和交易情况

白刃行走:

@今日话题重庆啤酒(SH600132)#青岛啤酒(SH600600)贵州茅台(SH600519)

对于中国投资者来说,白酒简直就是投资神话。

自2009年至2020年间,中证白酒指数从1000点左右上涨到2020年的2166点,几乎翻了20多倍。个股就更不用说了,贵州茅台已经成为A股的旗舰和代表,可同为酒类的啤酒,却没有出现同类的大牛股。行业龙头青岛啤酒在2008-2020年的黄金时期,竟然平整了10多年。

而2020年起,青岛啤酒终于突破了长期以来的平台,强势突破,而在2022年的偏弱行情中,仍然表现较为强势,甚至强于很多白酒。

那么,这就不得不让人好奇,是不是属于啤酒的时代来了?这是一个值得研究的问题。

10年几乎未涨价,啤酒为何没能出牛股?

如果我们翻看历年啤酒的价格,很快就能找到原因。2010年,一罐啤酒的价格大概在4块钱左右,而如今2022年,一罐啤酒的价格也就4-5元。但是如果我们去看白酒,2010年茅台一瓶也就1000元左右,而如今已上涨到2500元左右。

消费升级的逻辑在啤酒上失效了

如果按照投资逻辑来看,过去10多年,中国正在经历消费升级,诸如格力这类消费型企业也都成长为大牛股。为什么?

有人认为,正是因为啤酒太便宜了,属于日常消费,而中高端白酒属于可选消费,所以没有消费升级的空间。

相反的例子也有,可口可乐和伊利乳业。这些都是日常消费,但也能够成为大牛股,甚至持续上涨。

青岛啤酒在短短3年间就上涨了43倍

如果,我们仔细看一下青岛啤酒的股价,或许我们可以发现一些端倪。2005-2008年间,,当时着实是一只超级大牛股。如果我们继续看白酒与啤酒产量的趋势,可以发现:。?

啤酒和白酒消费升级的节奏是不一样的

这两个数据说明,。

啤酒先于白酒

→ 。啤酒的价格较低,在消费升级中的优先级别是更高的。所以,啤酒的消费在更早之前就达到了饱和,随之而来的就是十年的混战期。因为长期供大于求,竞争异常激烈,毛利率持续下滑。还是以青岛啤酒为例,2010年青岛啤酒的销售净利率为7%左右,而在最低的2016年,仅有4.24%。但是我们可以看到,2021年,销售净利率已经上升到10.79%,达到近20年来的最高水平,。

啤酒缺乏历史积淀

→。与白酒不同,啤酒成为中国人的消费品时间很短。虽然上世纪就有,但真正开始普及啤酒也就是改革开放之后的事情,在口味方面还没有形成足够的习惯。啤酒在中国缺乏足够的历史积淀,需要时间酝酿养成,最后形成品牌。而。

过去10年,在过度竞争与市场需求下行的双重冲击下,啤酒行业经历了一段最为黑暗的时刻

因此,。

高端化战略:从工业啤酒走向精酿啤酒

总需求下滑,但高端需求在上升,支撑了高端白酒消费的增长

实际上,白酒这几年需求也下滑,但是白酒企业的股价还在涨。根本原因是白酒产业在发生结构性变化,虽然。

工业啤酒

而啤酒之所以会过度竞争,除了需求下滑之外,很重要的原因在于我们消费没有升级,此前消费的主要是。这种啤酒的价格较低,门槛也相对较低,这才造成了供给的过剩,而高端白酒则长时间处在供给短缺的位置。

而当前,啤酒行业正在走高端化战略,从工业啤酒走向精酿啤酒。

工业啤酒相比,精酿啤酒的麦芽含量更多,啤酒花添加更多,所酿造出来的麦芽汁浓度更高,具有厚重饱满的口感,成本也更高,生产周期更长。2020年,我国精酿啤酒消费量为82.9万千升,占全部啤酒消费量的1.9%,美国市场精酿占总啤酒消费量占比达13.6%,日本市场更是高达14.8%,市场空间十分广阔。

与工业啤酒不同,精酿啤酒具有独特的口感,很容易形成顾客粘性,从而增加产品溢价,所以,精酿啤酒是啤酒产业走向高端化的必经之路。

啤酒的消费升级:万事俱备,只欠东风

从投资者的角度来说,当前啤酒赛道可谓是万事俱备,只欠东风。

√供给方面,由于经过10年的混战,啤酒行业集中度大幅提高,大厂的渠道能力非常完善,且由于低价使得啤酒的供给不再过剩。

需求方面

√,目前啤酒行业正在经历消费升级,因为随着收入的提高,低价商品的价格敏感度正在下降,对于10元左右的商品来说,提价更容易接受。

目前欠缺的是消费的复苏。2021年以来,受到多重因素的影响,宏观经济遭到了较大的冲击,而消费端的影响最为明显。展望未来一段时间,这种经济的负面效应或还将持续,短期内消费不振是阻碍啤酒行业升级的最大因素。

而经济总有周期,有下就有上,等到经济再次实现复苏的时候,啤酒行业的真正机会就来了,我相信这个赛道或许会在未来5-10年诞生大牛股。

竞争格局:品牌为王,线下为王

规模化效应

在工业啤酒竞争领域,同质化程度很高,大家竞争靠的是成本。如何降低成本呢,自然是靠。但是,在精酿啤酒的竞争领域,这一套可能行不通了,因为对于精酿啤酒的消费群体来说,价格不是首先考虑的因素,品牌和口感才是。.

因此,在消费升级的路上,产品才是最核心的竞争力,品牌的重要性高于以往。但是,有一个问题,什么样的口感才能够爆发呢?也许单个酒厂能有好的单品,但这样的公司可能还没上市,不在投资范围内。

所以,布局多元化是实现向高端跃迁的主要策略,龙头企业在资金、渠道方面具有明显优势。只要有一个大单品能够爆发,或许就能给利润带来翻倍增长。

另外,值得注意的是高端啤酒对线下渠道十分重视,因为大部分的高端啤酒消费发生在餐饮行业,建议关注重庆啤酒、青岛啤酒。

雪神曲玛丽:

东方雨虹

002271

通策医疗

600763

科沃斯

603486

康龙化成

300759

卓胜微

300782

石头科技

688169

君实生物

688180

韦尔股份

603501

天奈科技

688116

康泰生物

300601

重庆啤酒

600132

长春高新

000661

博腾股份

300363

北新建材

000786

嘉元科技

688388

九洲药业

603456

闻泰科技

600745

璞泰来

603659

恩捷股份

002812

传音控股

688036

最差的企稳了,行情也就才刚开始有上涨动能,涨的好的一定是其他的

萝卜投研:

中国太保(SH601601)亚信安全(SH688225)重庆啤酒(SH600132)

分析师预测数据是区别于股票交易数据、财务报告数据的第三方独立信息源,我们可以根据分析师专业的投资逻辑,更好地把握市场动态,使资本得到更有效的利用。分析师对上市公司盈利预测和目标价的调整,代表着其对该公司未来经营状况以及合理价值的态度与观点,在一定程度上可以指导自身的投资行为。

盈利预测

本日监控到分析师盈利预测出现调整的股票有131支,其中调整幅度超过10%的有61支,具体如下:

表一:分析师盈利预测大幅调整相关公司

目标价预测

本日监控到分析师目标价出现调整的股票有45支,与昨日收盘价相比价格上涨空间超过20%的股票有64支,具体如下:

表二:分析师目标价调整及上涨空间

评级上调

本日监控到分析师评级出现上调的股票有5支,具体如下:

表三:分析师评级上调

以上内容由萝卜投研app整理发布,专业研报尽在萝卜投研

路灯cgj:

重庆啤酒(SH600132)说的对不对

万磊yed:

重庆啤酒(SH600132) 收盘价和青岛啤酒一模一样,主力控盘能力可以的,做个人行不行

重庆啤酒(SH600132):

重庆啤酒:重庆啤酒股份有限公司关于子公司涉及诉讼进展公告 网页链接

来年秋风晚:

二季度社保基金新进个股持仓市值前十:

简称 持仓市值(元)

东方财富 12.61亿

汇川技术 12.05亿

澜起科技 5.10亿

博腾股份 4.64亿

高测股份 3.86亿

奥特维 3.85亿

华利集团 3.45亿

金风科技 2.99亿

重庆啤酒 2.77亿

济川药业 2.65亿

本文所载信息及表述观点仅代表个人意见,不构成投资建议。所涉标的不做推荐。本人不对所引发的损失负任何责任,投资人须对自主决定的投资行为负责。股市有风险,投资需谨慎。

Martin啊:

公司简化资产负债表(基于2022h1数据):

几个特点:

1.几乎没有应收、没有有息负债,like 白酒

2.手上有大量现金,like白酒

3.有商誉,有收购过。商誉里面最大的就是收购的乌苏,没有问题。

4.有预收款,都是合同负债,比较强势

5.存货比例不高

总体财务没有问题

重组:

重庆啤酒里面的资产是重组过的,所以20年钱的重庆啤酒和现在不是同一个~

1

通过重大资产重组注入优质资产,打造百亿重啤。2020 年嘉士伯履行承诺,将旗下 优质资产注入重庆啤酒上市公司体内,其中主要包括:)重庆嘉酿股权转让:上市公 司出资 6.43 亿元收购嘉士伯香港旗下 48.58%的重庆嘉酿股权;)重庆嘉酿增资:重庆 啤酒以重啤拟注入业务(对价 43.65 亿元)、嘉士伯咨询以 A 包资产(对价 53.76 亿元) 认购一定比例重庆嘉酿新增注册资本,完成后重庆啤酒、嘉士伯咨询分别持有重庆嘉酿 51.42%、48.58%的股权,重庆啤酒实现控股;)购买 包资产:重庆嘉酿现金收购嘉 士伯啤酒厂的 B 包资产,2020 年首期付款 9.15 亿元,2021 年第二期付款 8.79 亿元。此 次重组完成后,重庆啤酒通过重庆嘉酿(现更名为嘉士伯重庆啤酒有限公司)获得原嘉 士伯 A 包资产(昆明华狮、嘉士伯(中国)啤酒工贸、嘉士伯啤酒(广东)、天目湖啤 酒、嘉士伯啤酒(安徽)和 B 包资产(新疆乌苏啤酒、宁夏西夏嘉酿啤酒),重庆啤酒 资产总额自 36.39 亿元增加至 108.98 亿元,2020 年重庆啤酒营业收入自 2019 年的 35.82 亿元增长至 109.42 亿元。

重庆啤酒旗下产品:

重庆啤酒旗下一共12个品牌,26个产品。不同产品对应不同渠道,可能也是避免不同渠道间比价,搞的太透明。我直接在红酒公司上班,不同渠道的产品有重叠,但是每个渠道都有特定主打的产品,比如去超市是便宜小瓶酒。重庆啤酒卖的最好的品牌是乌苏。

旗下品牌太多首先作为投资者就不好搞懂,另外我觉得这种矩阵模式不如大单品,大单品在宣传上也可以集中力量。

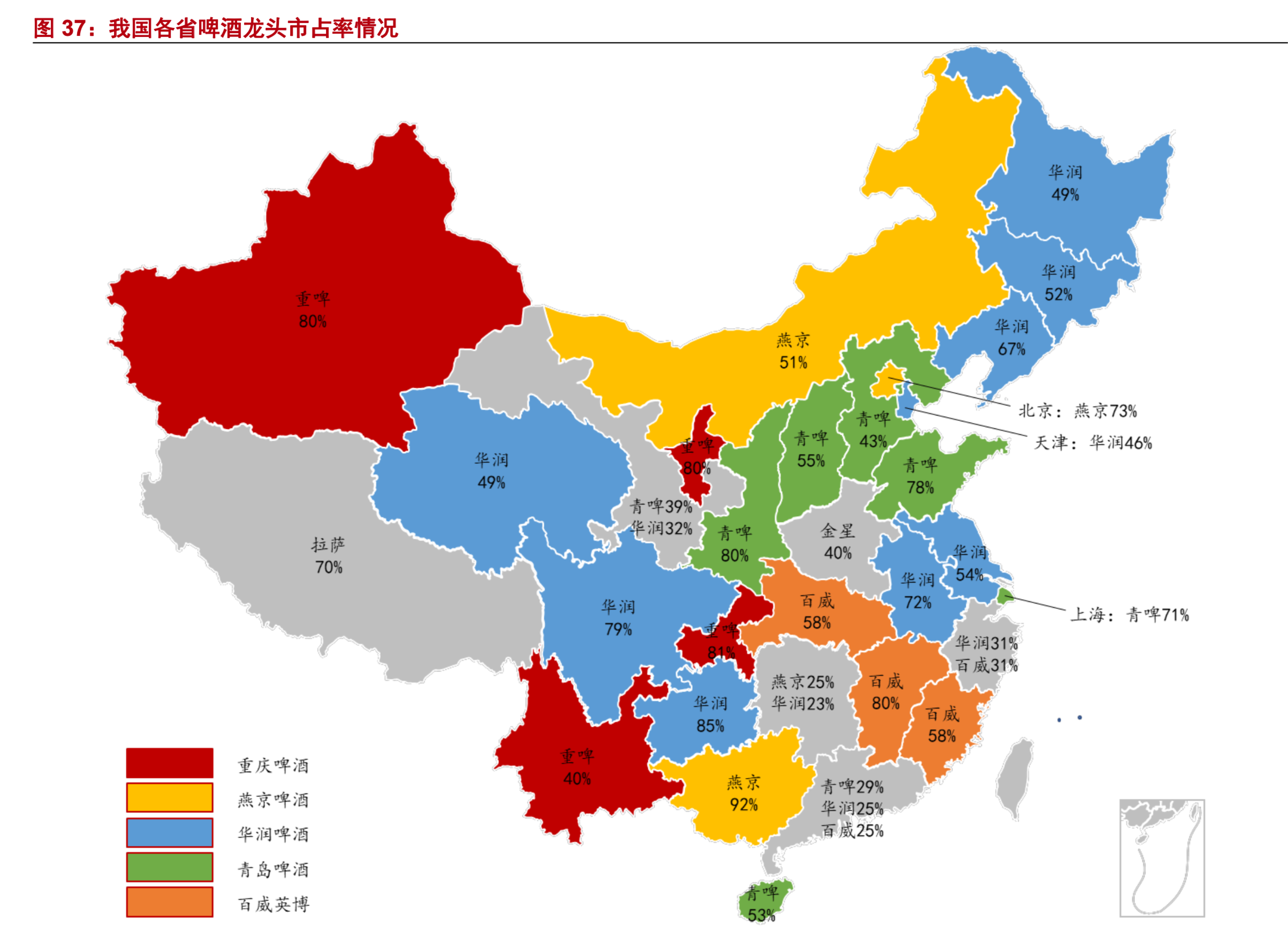

全国市占率:

市场上也是很分散的,也没有很明显的龙头。

投资方法:

就看重组完21年的财报,公司归属利润11.7亿,如果简单给25-30pe,毛估估合理估值300-350亿左右。现在500亿+的市值没有便宜可占。

另外考虑到啤酒行业的分散,把几个龙头一起买了可能是更好的投资方法。重庆啤酒的研报也大多说到了乌苏突起的偶然性,还有未来其他重啤旗下品牌复制乌苏成功的可能性还是存疑的。

目前自上而下选股进度:

重庆啤酒可以保留,另外还有还有最下面的6个公司要看。

dsgzhangting:

重庆啤酒(SH600132)狠狠的跌,跌到位我好加仓,哈哈哈

未来智库:

(报告出品方:东莞证券)

1、走进啤酒行业

1.1、啤酒简介

啤酒简介。啤酒是以麦芽、酒花、水为主要原料,经酵母发酵酿制而成的饱含二氧化 碳的低酒精度酒,素有“液体面包”之称。按照麦芽浓度,可以将啤酒分为低浓度、 中浓度与高浓度啤酒。其中,低浓度啤酒的原麦芽浓度在 2.5%-9%左右,酒精度为 0.8%-2.5%;中浓度啤酒的原麦芽浓度在 11%-14%左右,酒精度为 3.2%-4.2%;高浓度 啤酒的原麦芽浓度在 14%-20%左右,酒精度为 4.2%-5.5%。此外,按照色泽可以将啤酒 分为淡色啤酒、浓色啤酒与黑色啤酒,按照灭菌方式可以将啤酒分为鲜啤酒、熟啤酒 与纯生啤酒。其中,鲜啤酒没有经过巴氏灭菌法处理,口味比普通瓶装熟啤鲜美,保 质期较短,而鲜啤酒经过巴氏灭菌法处理即成为熟啤酒。熟啤酒由于进行了杀菌处理, 稳定性好且保质期较长,但口感不如鲜啤酒。纯生啤酒采用其他物理方法除菌,保质 期可达半年以上。

1.2、啤酒行业产业链

啤酒行业处于产业链的中游位置。从啤酒行业的产业链来看,上游由原料商构成,中游由品牌商构成,下游由渠道商与消费者构成。其中,啤酒上游的原料商包括种植 业、包装材料业与食品添加剂加工制造业等;中游的品牌商以青岛啤酒、重庆啤酒等 公司为代表;下游的渠道商通过线上与线下相结合的方式将产品销售给终端消费者。 消费者可以通过商超、餐饮店、夜场等线下渠道消费产品,也可通过电商等线上平台 购买产品。根据欧睿数据显示,我国目前啤酒的销售渠道以线下为主,2020 年啤酒线 下渠道占比为 88.90%,线上占比为 11.10%。

1.3、我国啤酒产量区域分布

山东是我国啤酒第一大生产省市。从啤酒产量来看,2020 年我国啤酒生产前十大省市分 别为山东、广东、浙江、四川、河南、河北、江苏、辽宁、福建与黑龙江。其中山东省 2020 年啤酒产量为 458.0 万千升,位居全国第一,产量在全国占比为 13.4%。广东、浙江与四川 2020 年的啤酒产量分别为 357.5 万千升、259.6 万千升与 218.0 万千升,占比 分别为 10.5%、7.6%与 6.4%。

2、我国啤酒行业传统量增逻辑难以为继,品牌高端化势在必行

2.1、我国啤酒行业传统的量增逻辑遭遇瓶颈

我国啤酒行业传统的量增逻辑遭遇瓶颈。啤酒作为我国的舶来品,发展至今已成为了 消耗量排名居前的饮料饮品,在市场中具有庞大的消费群体。从发展历程来看,1900- 1978 年属于我国啤酒行业的缓慢引进期,我国逐渐从国外引入啤酒的酿酒与生产技 术,行业增速相对缓慢;1979-1992 年在政策的推动下,我国啤酒企业数量不断增多, 啤酒产量实现较快增长,该阶段属于我国啤酒行业的高速增长期;1993-2013 年在消费 水平提高的背景下,外资品牌逐步进入中国市场,行业开始逐步整合,进入波动增长 期。随着居民生活水平提高与消费结构升级,消费者更加注重健康理念,少喝酒喝好 酒的观念逐步被社会认可,我国啤酒行业经过了前期的较快发展产销量自 2013 年见顶 后持续下滑,2014 年至今进入调整趋稳期。

2013-2019 年,我国规模以上企业的啤酒 销量从 5028.7 万千升减少至 4500.0 万千升。疫情发生后,餐饮、酒吧等线下消费场 景受到巨大冲击,啤酒销量出现明显下滑。2020 年,我国规模以上企业的啤酒销量为 4048 万千升,同比下降 10.04%。在啤酒销量整体缩量的背景下,啤酒的产量亦同步趋 缓。2013-2020 年,我国规模以上企业的啤酒产量从 4983 万千升减少至 3411 万千升。 2021 年随着疫情趋于常态化,我国啤酒产量同比增长 4.44%至 3562.40 万千升。从我 国近几年啤酒行业的情况来看,行业产销量总体均出现一定幅度的下滑,啤酒公司仅 仅依靠增产获得利润与市场份额的逻辑难以为继。

2.2、短期:关闭经营不善的酒厂,重塑经营活力

关闭经营不善的酒厂,重塑经营活力。在我国啤酒行业蓬勃发展阶段,行业中的中大型 公司通过收购小工厂的方式扩大自身的市场份额。2013 年后,随着我国啤酒行业发展趋 缓,行业中的公司开始陆续关闭生产效率低、生产设备老化等经营不善的工厂,重新进 行产能布局、优化产业链,旨在提高整体的生产效率与盈利水平。华润啤酒在 2016-2021 年陆续关厂约 38 家,产能利用率从 53%提高至 61%,净利率从 4.86%增加至 13.35%。 青岛啤酒在 2016-2019 年陆续关厂约 4 家,关厂后公司的产能利用率与净利率均有较大 幅度的改善。2016-2019 年,青岛啤酒的产能利用率从 65%提高至 82%,净利率从 4.24% 提高至 6.89%。

2020 年受疫情影响,青岛啤酒关闭酒厂进程暂缓,2021 年随着疫情趋于 常态化,公司关闭了 2 家生产效率低下的酒厂,产能利用率提高至 80%,净利率提升至 10.79%。受益于嘉士伯的强势入驻,重庆啤酒的经营效率、盈利水平等均有较大幅度的 提升。2016-2020 年,重庆啤酒关厂约 6 家,产能利用率从 66%提高至 107%,净利率从 4.38%增加至 16.02%。2020 年底重庆啤酒完成了重大资产重组,嘉士伯将中国全部的啤酒资产注入至重庆啤酒,带动重庆啤酒 2021 年酒厂数量增加了 12 家,产能利用率 2021 年提高至 117%,净利率增加至 18.29%。

2.3、长期:多因素催化,啤酒高端化趋势势在必行

2.3.1、我国高端啤酒市场增速快于行业市场增速

我国高端啤酒市场增速整体快于行业市场增速。2013 年我国啤酒产销量见顶之后,行 业进入调整趋缓期。在居民生活水平提高、消费升级等多重因素的催化下,消费者对 啤酒产品质量的要求进一步提高,高端化的产品逐步得到社会接受与认可,近几年我 国高端啤酒市场的增速整体快于行业平均水平。根据 GlobalData 数据显示,按照消费 量计,2013-2018 年我国啤酒市场规模从 539.4 亿升下降至 488.5 亿升,年均复合增速 为-2.0%;而我国高端啤酒市场规模从 59.0 亿升增加至 80.3 亿升,年均复合增速为 6.4%。

按照价值计,2013-2018 年我国啤酒的市场规模从 703 亿美元增加至 818 亿美 元,年均复合增速为 3.1%;而我国高端啤酒的市场规模从 237 亿美元增加至 418 亿美 元,年均复合增速为 12.0%。根据目前我国啤酒市场的实际情况,预计在产品结构升 级、消费趋势向上等因素催化下,我国高端啤酒市场增速有望快于行业市场增速。 GlobalData 预测到 2023 年,按照消费量计算的啤酒市场规模将达 511.5 亿升,CAGR5 为 0.9%;而高端啤酒市场规模有望达到 102 亿升,CAGR5 为 4.9%。若按照价值计算, 2023 年我国啤酒行业的市场规模将达 1029 亿美元,CAGR5 为 4.7%;而高端啤酒市场规 模有望达到 627 亿美元,CAGR5 为 8.5%。

我国啤酒吨价与国外相比仍存在差距。虽然我国高端啤酒市场近几年增速快于行业整 体增速,但我国啤酒吨价与国外相比仍存在差距。根据前瞻产业研究院数据显示, 2019 年日本和美国的吨酒终端价格分别为 10000 元/千升与 8000 元/千升,亚太平均吨 酒终端价格为 4300 元/千升,而我国吨酒终端价格为 3000 元/千升。

2.3.2、多因素推动,啤酒高端化趋势势在必行

(1)消费结构升级,推动啤酒产品向高端化迈进

消费结构升级,推动啤酒产品向高端化迈进。随着我国经济不断发展,人均居民可支 配收入稳中有升。2016-2020 年,我国人均可支配收入从 23821 元增加至 32189 元,年 均复合增速为 6.2%。2020 年在疫情影响下,我国人均可支配收入仍保持 4.74%的增 长。2021 年,随着疫情逐步恢复常态化,我国人均居民可支配收入为 35128 元,同比增长 9.13%。我国人均可支配收入的增长使居民消费水平相应提高,与此同时“少喝 酒、喝好酒”的消费观念逐渐被越来越多的消费者接受认可,行业产品结构逐步向高 端化趋势迈进。

分品类看,淡啤目前是我国啤酒市场中的主要品类,其销量基本维持 在 94%左右。根据欧睿数据显示,近几年我国低端淡啤的市场份额逐年下降,中端淡 啤的市场份额微幅提高,高端淡啤的市场份额增速较快。2011-2018 年,我国低端淡啤 的市场份额从 61.60%下降至 35.50%,中端淡啤的市场份额从 27.20%增加至 29.65%, 高端淡啤的市场份额从 11.20%增加至 34.85%。在消费结构升级的背景下,预计我国高 端啤酒占比有进一步增加的空间。

(2)潮流化、时尚化的高端优质啤酒愈发受到年轻消费群体青睐

啤酒消费主力的年龄层占比下降,潮流化、时尚化的高端优质啤酒愈发受到年轻消费 群体青睐。目前我国的啤酒消费年龄层级主要分布在 15-64 岁,而在该消费年龄段 中,以 20-35 岁的消费群体居多。根据 2020 年 CTR 央视市场调研数据显示,我国啤酒 消费群体中 90 后与 80 后分别是我国啤酒的第一与第二大消费群体,占比分别为 29%与 25%,70 后在啤酒的消费群体中占比为 21%。受生育观念、经济压力等多方面因素的影 响,我国啤酒消费主力的年龄层占比近几年呈现下降趋势。

2011-2021 年,我国 15-64 岁人口占比从 74.40%下降至 68.30%,65 岁及以上的人口占比从 9.10%增加至 14.20%。 在现有的啤酒消费主力群体中,伴随着消费水平的提高,消费者对啤酒价格的敏感度 有所淡化,啤酒品质、口味多样化以及产品潮流化越来越成为年轻消费者购买啤酒时 的重要衡量标准。与此同时,年轻人越来越享受微醺时刻,消费者愿意为高质量、高 颜值的啤酒付出更高的溢价,多样化、个性化、高端化的产品有望成为啤酒未来发展 的趋势之一。

(3)现饮消费推动产品升级趋势加速

现饮消费推动产品升级趋势加速。啤酒的现饮消费场景主要包括餐饮、酒吧、夜场 等,其中餐饮是现饮的主要消费场景。近几年,多样化的现饮消费场景愈发受到年轻 一代欢迎,啤酒的现饮消费市场持续扩容。2015-2019 年,我国啤酒现饮消费占比约 51.5%,非现饮消费占比约 48.5%。2020 年疫情对餐饮、夜场等消费场景产生了巨大冲 击,我国啤酒非现饮渠道占比反超现饮渠道,非现饮与现饮渠道占比分别为 51.5%与 48.5%。

从价格来看,受消费习惯、产品新鲜度等多因素影响,目前现饮啤酒的均价普 遍高于非现饮产品,且价格增速明显快于非现饮产品。2004-2018 年,我国啤酒现饮均 价从 7.0 元/升提高至 17.6 元/升,年均复合增速为 7.35%;我国啤酒非现饮均价从 4.2 元/升提高至 9.1 元/升,年均复合增速为 6.13%。今年 3 月疫情在多地反复,对餐 饮等消费场景再次产生冲击。近期随着疫情逐步恢复常态化,餐饮、酒吧等现饮消费 场景逐步复苏回暖,2022 年 7 月,社零总额同比增加 2.7%,餐饮收入同比下降 1.5%, 降幅环比延续缩小态势。在餐饮等场景逐步复苏回暖的背景下,预计我国啤酒市场中 现饮消费占比有望企稳回升,进而推动啤酒产品结构升级。

3、我国啤酒行业形成寡头垄断竞争格局

我国啤酒行业形成了寡头垄断的竞争格局。我国啤酒行业经过不断的发展,市场集中 度较高,目前已经形成了寡头垄断的竞争格局。2020 年我国啤酒行业的 CR5(华润啤 酒、青岛啤酒、百威英博、燕京啤酒与嘉士伯)为 92.00%。其中,华润啤酒的市场份 额最高,2020 年占比为 31.90%;青岛啤酒的市场份额为 22.90%,位居行业第二。百威 英博、燕京啤酒与嘉士伯的市场份额分别位居第三至第五位,占比分别为 19.50%、 10.30%与 7.40%。

我国啤酒行业 CR5 稳步提升,与国外相比仍有一定差距。近几年,伴随着行业出清与高 端化进程稳步推进,我国啤酒行业的集中度稳中有升。2017-2020 年,我国啤酒行业的 CR5 从 75.60%增加至 92.00%。与其他国家相比,我国啤酒行业的集中度还有进一步提升 的空间。根据 GlobalData 数据显示,2018 年澳洲、韩国啤酒行业的 CR5 已经分别达到 95.00%和 96.00%。

4、高温天气带动啤酒需求增加,酒企成本压力趋缓

4.1、高温天气带动啤酒需求增加

全国气温处于近十年偏高水平。世界气象组织近期宣称,根据欧洲哥白尼气候变化服务 机构数据,今年全球经历了有记录以来的第三热的六月,并出现了广泛的极端高温事件。 气象专家分析,我国的拉尼娜事件为今年 6 月以来南方高温的发展提供了重要的气候背 景条件,尤其是 7 月中纬度暖高压带发展加强,导致我国出现了大范围的高温天气。根 据国家气象局数据显示,2022 年 7 月 20 日至 8 月 17 日,中央气象台已连续 29 天发布高温预警。目前全国共有 2440 个国家气象站,而在本轮高温天气中,全国共有 194 个 国家气象站的最高气温破历史极值,表明我国有近 8%的观测站均破历史极值。

高温天气叠加疫情趋稳带动啤酒需求增加。一般而言,每年的 6-9 月是啤酒的消费旺季。 今年 3 月受部分地区疫情扰动,我国啤酒产量 3-4 月受到一定程度的影响。6 月以来, 随着疫情影响逐步可控,餐饮、酒吧等现饮渠道陆续恢复,叠加高温天气的催化,我国 啤酒产销量迎来回补性增长。2022 年 6-7 月我国啤酒产量分别为 419.30 万千升与 421.60 万千升,月产量数据超过去年同期水平。预计在高温天气的影响下,我国今年啤酒消费 旺季有望延续至 9-10 月,进而带动啤酒销量整体增加。

4.2、近期大麦等价格高位回落,酒企成本压力趋缓

啤酒成本结构。目前在啤酒的成本结构中,包材、大麦等酿酒原材料是其主要的成本 构成。以青岛啤酒为例,2021 年包材在青岛啤酒的成本结构中占比达到 50.50%,大麦 等酿酒原材料、制造费用、直接人工占比分别为 23.60%、18.30%与 5.50%。

成本上行,啤酒板块迎来新一轮提价周期。从板块近几年的提价历程来看,产品提价 很大程度与上游原材料成本上涨有关。2007-2008 年、2011-2012 年与 2016-2018 年, 大麦等原材料价格均出现不同幅度的上涨。2021 年以来大麦、玻璃等价格维持上涨态 势,啤酒企业面临较大的成本压力。面对原材料成本上涨压力,青岛啤酒、华润啤 酒、重庆啤酒、百威亚太等公司相继对产品进行提价,2021 年 4 月以来啤酒板块迎来了新一轮的提价周期。今年受俄乌冲突等因素影响,我国大麦价格进一步走高,百威 亚太、青岛啤酒等公司根据实际情况对部分产品进行提价。从具体提价情况来看, 2022 年 3-4 月,华润啤酒对全国范围内的产品提价中个位数;2022 年 4 月,青岛啤酒 对瓶装纯生流通渠道提价 10%,餐饮渠道提价 6%;2022 年 2 月,重庆啤酒对疆外乌苏 提价 4%-8%。

近期大麦等价格高位回落,酒企成本压力趋缓。2022 年 3 月以来受俄乌冲突等因素影 响,大麦等原材料价格持续走高。近期俄乌冲突因素弱化,大麦价格高位回落。同时, 玻璃、铝锭与瓦楞纸价格亦出现下降态势,啤酒公司成本压力有所趋缓。

5、重点企业分析

目前在我国啤酒的上市公司中,市场影响力居前的主要包括百威亚太、华润啤酒、青岛 啤酒与重庆啤酒。在此,将四家啤酒公司在产品结构、吨价、渠道结构、业绩等主要指 标进行对比分析。

5.1、公司简介

(1)百威亚太

公司于 2019 年在港交所上市,是全球啤酒龙头百威英博的子公司,在亚太区啤酒市场 啤酒酿造商中处于领先地位。公司目前在亚太地区生产及销售超过了 50 个啤酒品牌, 包括百威啤酒、时代啤酒、科罗娜啤酒、福佳啤酒、凯狮啤酒和哈尔滨啤酒等。目 前,公司的业务市场主要覆盖中国、韩国、印度和越南,是亚太地区规模最大的啤酒 公司。

(2)华润啤酒

公司成立于 1965 年,于 1973 年在港交所上市,是华润集团下属的啤酒上市公司,以 啤酒产品的生产、销售与分销为主。公司旗下的“雪花”品牌自 2005 年起连续第八年 蝉联中国市场销量最高的单一啤酒品牌。2018 年公司与全球知名酿酒商喜力达成战略 合作,并于 2019 年收购喜力在华的啤酒业务,公司的品牌影响力与竞争力进一步提 高。

(3)青岛啤酒

公司成立于 1903 年,于 1993 年分别在港交所与上交所上市,总部位于山东省青岛市。 目前公司的产品远销美国、加拿大、英国等世界 100 多个国家和区域,是世界第五大啤 酒厂商。在 2021 年世界品牌实验室发布的世界品牌 500 强中,青岛啤酒的品牌价值为 1985.66 亿元,连续 18 年位居中国内地啤酒行业首位。同时,公司在全国拥有 60 多家 啤酒生产企业,每年生产约 180 亿瓶啤酒。

(4)重庆啤酒

公司成立于 1958 年,于 1997 年在上交所上市,总部位于重庆市。目前公司形成了国际 高端品牌与本地强势品牌相结合的发展战略,国际品牌主要包含 1664、乐堡啤酒等,本 土品牌主要包含乌苏啤酒、西夏啤酒、大理啤酒等。目前,公司有 15 个生产基地,分布 于重庆、四川、湖南等地。在发展的过程中,公司致力于引进国际资本、先进技术和管 理经验,在中国啤酒企业中率先与世界啤酒巨头展开合作。2020 年,公司完成与嘉士伯 的重大重组,为公司发展注入新活力。

5.2、产品结构与吨价对比

啤酒公司致力于产品结构升级,重庆啤酒高端产品占比较高。近几年在啤酒量增逻辑难 以为继的背景之下,啤酒公司相继开启高端化进程,致力于产品结构升级。华润啤酒今 年上半年在疫情扰动下,销量仍实现稳健增长。分品类看,2022 年上半年华润啤酒次高 档及以上产品的占比同比增加 1.7 个百分点至 18.14%。百威亚太今年上半年在中国区域 进行渠道结构的调整,6 月整体销量实现高个位数增长,超高端与高端产品组合提升至 双位数增长。

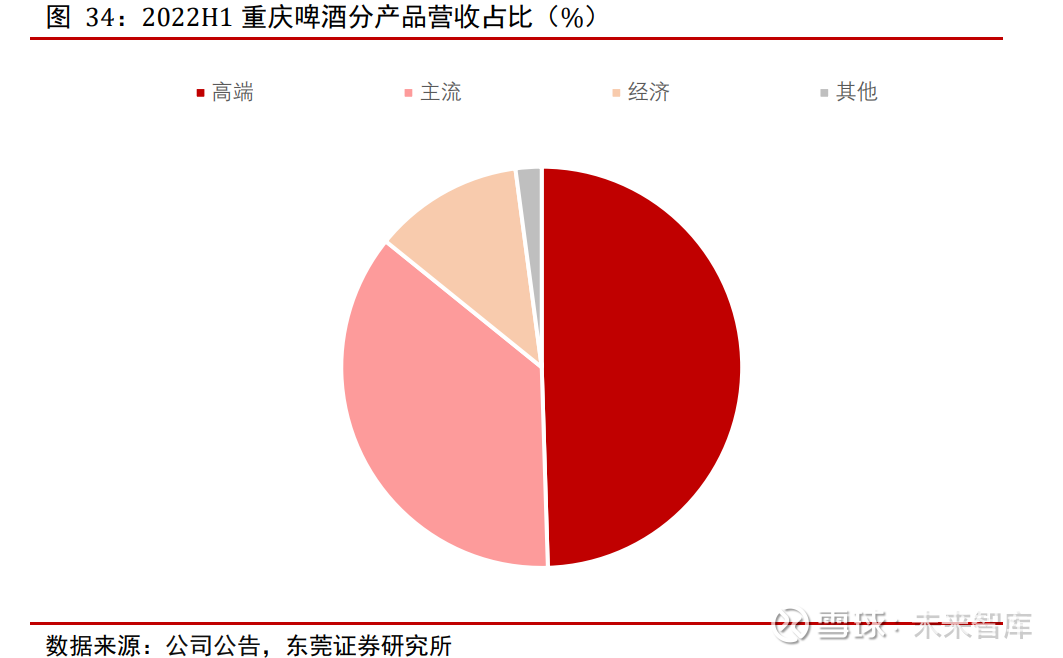

青岛啤酒致力于产品的整合与优化,中高档产品规模持续壮大,2022 年上 半年实现中高档及以上产品销量 166 万千升,同比增长 6.6%,占比为 35.17%。重庆啤 酒近几年致力于产品结构的升级,在完成资产重组之后高端化进程加快推进,高端产品 占比较高。2022 年上半年,重庆啤酒高端产品的营收占比为 49.51%,主流与经济型产品 的营收占比分别为 36.30%与 12.09%。

百威亚太产品吨价位于可比公司首位。在百威亚太的产品结构中,高端产品占比较高, 与此同时公司近几年持续致力于产品优化升级,公司超高端产品的销量占比不断增加, 带动了公司整体吨价水平的提升。2022 年上半年,百威亚太的产品吨价为 5124 元/千 升,位于可比公司首位。重庆啤酒受益于嘉士伯的入驻,产品高端化进程稳步推进, 2022H1 产品吨价为 4814 元/千升。华润啤酒与青岛啤酒的价格带覆盖范围较广,相对而 言吨价低于百威亚太与重庆啤酒。

5.3、业务区域对比

啤酒公司根据自身实际情况打造具有特色的区域结构。在发展的过程中,啤酒公司会 根据自身的实际情况与发展战略,打造出具有特色的区域结构。青岛啤酒总部位于山 东青岛,公司拓展业务区域时,在山东地区的基础上重点布局黄河流域省份。目前, 青岛啤酒已在黄河流域建有 28 家啤酒生产工厂和 1 家麦芽厂,并设立 7 家省级销售业 务单位,河北、山西、陕西与甘肃地区均为公司的优势区域。相比之下,华润啤酒全 国市场化布局相对完善,在广东、东北、浙江、江苏等地均具有一定的区域优势。百 威主要垄断了华南地区,在江西、福建等地的市场份额较高。嘉士伯以重庆为中心, 市场辐射至云南、新疆等地。

5.4、高端品牌战略对比

酒企在推动高端化的过程中纷纷制定高端品牌战略,以提升自身在高端市场的竞争 力。随着居民可支配收入的增加以及健康意识的增强,“少喝酒、喝好酒”的消费观念 逐渐被越来越多的消费者接受认可。与此同时,消费者愿意为高质量、高颜值的啤酒 付出更高的溢价。在啤酒板块传统的量增逻辑难以为继的背景下,啤酒企业近几年纷 纷致力于产品结构升级,并制定了高端品牌的发展战略,不断扩大高端产品的市场份 额,高端化进程稳步推进。从具体公司看,华润啤酒目前实行“4+4”的高端品牌战 略;青岛啤酒 2020 年 6 月相继推出 IPA 精酿、百年之旅、琥珀拉格等超高端新品以抢 占高端市场份额;重庆啤酒完成资产重组后,实行“本土强势品牌+国际高端品牌”的 发展策略。

5.5、业绩对比

华润啤酒业绩体量大,重庆啤酒营收增速较快。从四家啤酒公司的业绩来看,华润啤酒 的业绩体量最大,2022 年上半年实现营业总收入 210.13 亿元。青岛啤酒营收体量位居 可比公司第二,重庆啤酒与百威亚太受区域、地区业务分布等因素影响,业绩体量较百 威亚太与华润啤酒小。2022H1,重庆啤酒与百威亚太的营业总收入分别为 79.36 亿元与 34.53 亿元。从营收增速来看,重庆啤酒在 2020 年底完成资产重组之后,2021 年营收 增速实现较快增长,同比增长 19.90%,增速处于可比公司首位。百威亚太由于市场区域 分布相对分散,业绩波动相对较大,2020 年受疫情影响营收同比下降 14.63%。2021 年 随着疫情恢复常态化,百威亚太营收同比增长 21.47%。相比而言,华润啤酒与青岛啤酒 业绩增速相对稳定,近五年营收的年均复合增速在 3%左右。

5.6、盈利能力对比

百威亚太 2022H1 毛利率与净利率水平处于可比公司第一。在四家啤酒公司的产品结构 中,百威亚太的产品吨价最高,带动公司毛利率处于可比公司第一。2022H1,百威亚太 的毛利率为 50.74%。重庆啤酒 2022 年上半年的毛利率为 48.67%,位居可比公司第二。 华润啤酒与青岛啤酒的产品价格带覆盖相对分散,毛利率水平整体低于百威亚太与重庆 啤酒,2022H1 毛利率分别为 42.25%与 38.10%。从净利率水平来看,重庆啤酒与百威亚 太的净利率水平高于华润啤酒与青岛啤酒。2019-2021 年,重庆啤酒的费用结构控制在 合理范围,净利率水平处于可比公司首位。2022 年上半年,面对疫情、成本上涨等因素 影响,百威亚太缩减控制费用,销售费用率大幅下降至 7.69%,带动公司的净利率水平 提高至 18.51%,净利率水平位居可比公司第一。

6、投资分析

今年 3 月以来,部分地区疫情反复,餐饮、夜场等 啤酒消费场景受到较大冲击,叠加部分地区运输不畅,啤酒终端销量受到一定影响。2022 年 3-4 月,啤酒整体销量约下滑双位数。短期来看,5 月以来部分地区疫情有所好转, 餐饮渠道陆续开放、物流逐步解封,啤酒销量环比有所改善。6-9 月是啤酒的销售旺季, 叠加今年高温天气,啤酒迎来回补性消费,销量有望实现较快增长。

中长期来看,啤酒 板块高端化趋势不变。一方面,在消费升级与居民消费水平提高的背景下,板块内部公 司通过高端化战略提升产品层级以迎合市场需求。另一方面,随着疫情可控,啤酒餐饮、夜场的消费场景有望逐步复苏回暖。而啤酒在餐饮、夜场中的高端产品占比较多,产品 高端化可以一定程度上满足相关消费场景的需要,进而带动啤酒板块盈利能力上行。从 成本来看,大麦、玻璃、铝锭等原材料价格高位回落,酒企成本压力有望得到缓解。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

BiuBiu郎:

重庆啤酒(SH600132) 老子加一次,你跌十个点

最绿的韭菜啊:

重庆啤酒(SH600132)真差劲,这下被青岛超过了吧

BiuBiu郎:

重庆啤酒(SH600132) 哎……

股海之探宝:

悦康药业(SH688658)

悦康药业雄起

悦康药业公布半年报后,先跌后涨。公布当天先跌超4%,后收涨超2%,今天盘中涨超6%。半年报有两个重要看点,一个二期临床的的创新肝癌治疗核酸药物CT102,一个刚刚上市的国内首创伟哥。肝癌是中国多发病死亡率高,股王敢死队长曾借重庆啤酒研制乙肝疫苗,一度把重庆啤酒股价炒到上天上,一战成名。可见肝病治疗药物的创新研发想想空间有多大。国内仿制韦哥药物有几款,悦康药业的韦哥属于国内首创,效果更佳,无副作用,想必一定能给悦康药业带来不错的收益。悦康药业雄起!

十贝青年:

重庆啤酒笔记(二)

——读2022年半年报

一、整体经营情况

增长了6.36%

报告期内,公司实现啤酒销量为164.84万千升,比上年同期154.99万千升;实现营业收入79.36亿元,比上年同期71.39亿元;实现归属于上市公司股东的净利润7.28亿元,比上年同期6.22亿元;实现归属于上市公司股东的扣除非经常性损益的净利润7.16亿元,比上年同期6.11亿元

销售量同比增长6.36%,带动收入和净利润双位数增长,在2022年上半年严峻的疫情考验下,算是保住了基本盘。

二、产品销售结构方面

上表可见,高档和经济的产品销售收入实现了双位数的增长,主流产品是个位数增长。

同时,根据2021年年报,高档产品的代表是乌苏、嘉士伯和1664,高档在2021年实现了43%的高增,今年上半年是13.33的增长率,在产品线中也属于增长最快的品类。可以说高端化战略的继续推进的。

批发代理渠道增长了11%,合计7亿多收入,直销占比较少。分区域来说,南区继续实现了较大的增长,不断壮大市场份额,南区的空间还是可以不断期待的。我所在的城市以前也比较少见到乌苏,现在很多便利店和烧夜店都可以买到了,620的夺命大乌苏已经深入人心了。甚至很多渠道有1664的铺货,但是价格可贵着呢?那天在街边的店铺看到有售,一问价格16元一罐,顿觉贫穷啊,手一抖买了旁边6块的青岛。

三、总括

总体来说,半年报披露的信息量比较少,很多细节都不能窥见。这半年来公司也好像没有很大的动作,产能还是与去年年报一样,在销售方面默默下功夫,不断拓展渠道,提升产品的见面率,这点我觉得做的还是不错的。随着业绩的不断提升,而不是下降,公司的市盈率也下来了。配合股价的下杀,动态市盈率下探到36,开始有一定性价比了。

2022.8.29

不明真相的百姓:

啤酒上市公司总共就那么几家,如果要炒起来,是不是会炒到天上去?燕京啤酒(SZ000729)青岛啤酒(SH600600)重庆啤酒(SH600132)

泰而不骄的兔子哥:

作者|

万连山

啤酒不是beer!

盛夏越来越近,心随之躁动起来。挨过疫情、扛过996,每一个正在遭受社会毒打的社畜,憋了一整年的闷气,急需寻找一个释放的缺口。最好的解药莫过于一大杯冰啤酒。

因为味觉是有记忆的。

为什么?与甜味的幸福、辣味的振奋不同,啤酒独有的鲜明苦味,能给人强烈的刺激,回想起与火锅、烧烤、聚会相关的一个个清凉夏夜。虽然没有红酒的精致、没有白酒的厚重、没有可乐的甜度,但呼朋唤友一杯接一杯开怀饮,也只有啤酒能做到了,这绝对是通往热闹与快乐夜晚的钥匙。

如果不喝上一点,就无法与记忆中的片段重合,总觉得缺了点什么。杯盏觥筹之间,一来二去三杯四两下了肚,吹牛皮更有感觉,桌上“十个六”随便劈。有人说,小孩子会嫌弃啤酒的苦味,畏惧酒精的道德约束,中老年人往往投向烈酒的怀抱,唯独风华正茂的青年对啤酒情有独钟。当觉得啤酒比可乐好喝的那一刻起,你就长大了。

盛夏的啤酒,越来越淡。

可是,如今提起国产的几大啤酒品牌,酒徒们大多嗤之以鼻——对中国男人来说,啤酒带来的快乐可谓大打折扣:咱们中国啤酒真就低人一等吗?

01 古典与工业

中国的啤酒文化,要想真正融入世界,必须先读懂世界啤酒史。古早时候,先民们酿啤酒,手头的原料就是地里种的大麦,没有酒花。因为没有先进的温控手段,发酵产生高温,最后酿出来一桶桶浑浊又多泡的啤酒,散发着馥郁芳香,喝起来有土地的滋味、麦芽的香气。

艾尔

这种古典主义手法,叫做,酿出来的叫精酿啤酒。也是人类最早的啤酒,最早可追溯到公元前8000年。面包的发明者苏美尔人认为,食用面包与饮用啤酒是进入文明的标志。直到今天的欧洲餐桌,还是沿袭苏美尔人面包加啤酒的饮食习惯。

苏美尔文明

如果说麦芽是啤酒的凡身,啤酒花就是啤酒的灵魂。后来,啤酒酿造技术传入欧洲,继麦芽之后啤酒文化的最杰出角色——啤酒花,作为稳定剂由德国人确定下来。到中世纪,啤酒的酿造已由家庭转向修道院和乡村作坊,并成为修道院生活的一个重要内容。随着到修道院求啤酒的人越来越多,喝酒像吃仙丹妙药。修道院的啤酒根本无法满足需求,这才推出有偿提供。

拉格啤酒。

这就是啤酒商业化的起点。工业革命期间,以千万计的工人们,在劳碌一天后总要喝上一杯。这种时候,无论风味还是口感,都已是次要因素,关键是价格与成本。为了增加产量,德国人选择将滚烫的啤酒变冷。还是用这些原料,在冰冷的地窖里酿造啤酒。摆脱小作坊的手工模式,一次可以酿几十吨酒,灌满数百万饥渴难耐酒鬼的嘴巴。人们称之为

“工业啤酒”。

也就是从这个时候开始,有些追逐利益的资本家,用更廉价的稻米、玉米代替大麦,把成本降低,成功挤死传统啤酒厂,拉格啤酒开始大行其道。能品出滋味的人,轻蔑地称之为

故事的结局所有人都知道,拉格啤酒后来居上,如今已占全球啤酒产量的90%以上,我们现在所熟知的百威、喜力、嘉士伯等都是在这之后崛起的拉格啤酒品牌。而艾尔啤酒,也即精酿啤酒,加上其他各种五花八门的啤酒,加起来也不到10%。

鄙视链就这样形成了,精酿啤酒作为手工的、醇厚的、古典的、昂贵的、小众的,遥遥站在金字塔顶端,俯视着工业啤酒。连啤酒都有审美标准,只是这个标准并非所有人都接受。

能喝酒的认为,既然啤酒的四大件是麦芽、啤酒花、酵母和水,麦芽和啤酒花的味道自然是越浓越好,自然发酵出的风味,越复杂越多变就越好。但对于更多酒量不佳的朋友来说,精酿啤酒酒精度太高、太苦、太浓,这些都是常见的抱怨,就好像现在艺术品一般,欣赏不来.

审美是一回事,生活又是另一回事。

如果不是工业文明和工业啤酒的出现,在贫瘠的年代,又有多少人能接触到啤酒呢?更不用说豪掷数金,喝个痛快。任何新生事物,从萌芽到成熟,都是曲折的,啤酒业当然不可能独善其身。

02 短暂的春天

中国人与酒的感情几乎比中华文明的历史还漫长,但现代意义上的啤酒不过是在19世纪才走进中国人生活,与黄酒、白酒相比,显然是个“后来者”。

100年前,中国的啤酒,仅仅是“洋人”的独享,40多年里,中国的饮食消费世界与“洋人”也是完全割裂的,一方面中国人痛恨世界列强,根本不愿意接受啤酒这种泊来品,另一方面外国人酿造的啤酒数量很少,自给不足,不可能进入大众市场消费。

1949年,全国的啤酒年产量仅为七千余吨,还不足一个小型啤酒厂的年产量。我国的啤酒文化,应该是新中国成立后才形成的,啤酒文化的发展也是改革开放后的40年。在那个诗的年代,在物华天宝的中华大地,多样化的环境使不同地方的人们形成了各具特色的“酒感”,这种差异性给中国的啤酒行业带来了旺盛的生命力,也使中国各地都有了引以为傲的啤酒品牌。

伴随着改革开放的春风,国家在1985年实施“啤酒专项工程”。地方自筹26亿,中国建设银行出资8亿,再加上国家用来购买先进流水线的2000万美金,中国正式叩开“国产”啤酒的大门。80年代举办的全国评酒会中,获奖啤酒也不在少数——上海啤酒、佳凤啤酒、青岛啤酒、五星啤酒、西湖啤酒、北京啤酒、雪花啤酒。

一时之间,创办啤酒厂风靡全国,短短几年间,地方啤酒品牌的数量就多达813家,“一城一啤”的盛况蔚为壮观。曾几何时,有些地方啤酒厂出产的啤酒,在老一辈的成长路上留下了太多太多的青春记忆。

无论是赚得人生第一桶金的欢喜雀跃还是在现实面前屡屡碰壁后的迷茫失望,还是金榜题名的激动还是名落孙山的失落,抑或是初恋的兴奋与失恋的痛楚,往往都会把的感情倾泻融汇到一杯杯泛着泡沫的啤酒中,那些好喝不贵的家乡啤酒,常常就是人们燃放人生的最好释放剂。

可惜,国产啤酒的春天并不长。

在市场经济大潮的冲刷下,这些曾经叱咤市场的啤酒品牌,除了少数大酒厂成为领头羊,大多数在外资轰炸面前败下阵来——四川的蓝剑、湖南的白沙、武汉的行吟阁、浙江的中华,纷纷黯然落幕。只剩下一张张皱中泛黄的酒标,在向今天的人们讲述着昨日的情怀,诉说着过往的辉煌。

为了生存,中国啤酒企业选择靠稀释盈利的生产模式,靠低度淡爽换取销量的市场模式,已经将啤酒“改造”得面目全非。因为长期以来,我国没有明确规定啤酒花、麦芽含量多少才可以叫啤酒。所以,为了降低成本,适应中国人的啤酒消费观,酒厂老板们成功改良了配方,用大米淀粉代替麦芽,甚至连啤酒花都舍不得放,里面竟还有糖浆。所以现在的啤酒淡如水,没有一点苦味。

我们耳熟能详的哈青燕雪,无一不是如此。效果是显而易见的。只是,当大家都学会了这项技术后,为了保持竞争力,厂商之间越来越卷。渐渐地,不知是谁起的头,干脆直接完全不放啤酒花和麦芽了,酿出的酒越来越淡、越来越便宜。并逐渐物美价廉的代名词,即便经历了十几年的洗礼,也始终徘徊于个位数的售价浮动,从未真正引起人们对于“啤酒自由”的担忧。

低利润率一直是国内啤酒生产商的最大心结。

时至今日,国内量产的工业啤酒,已经尝不出任何啤酒花的香气,剩下的只剩所谓的“爽”感,这也是所有品牌争相宣传的卖点。这家说我的酒“清爽”,那家说我的酒“淡爽”,实在没词了,干脆就以“超爽”来概括。我很担心,假以时日,当所有与“爽”有关的汉语词汇都枯竭后,会不会有一款啤酒起名叫“郑爽”?

到底爽不爽,大家尝不出来吗?不少人称中国工业量产式拉格啤酒为“啤水”,因为它们实在是太寡淡了,就像是加了气儿又不酸不甜的汽水。还记得小时候一到夏天就屁颠屁颠去帮老爸买酒的画面吗?是多么自豪的一件事。高高的啤酒瓶,都是小心翼翼地抱在怀里,生怕一不小心就摔了。看着那一碗的泡沫,然后再偷偷喝一口,那形容不出来的味道!

就像光阴带走的一个个夏夜,美好只停留在记忆里,再难复刻。

现今,无论国内国外,已经没有哪家卖的酒能比得上那种质感。

03 暧昧的尝试

酒徒们还在后知后觉狂欢之际,厂家们已开始叫苦不迭。去年下半年开始,头部的几大厂商,开启了新一轮啤酒涨价潮。而伴随着接二连三的涨价公告,原本低调的啤酒产业,重新回到大众视野中。

原材料成本频繁提高,让涨价看似一个无奈之选。加之国产啤酒近些年不断下行的销量,以及国民不断提升的生活品质,涨价可以看作啤酒厂商们一次暧昧的尝试。

强烈的利润诉求,驱使着各大酒厂不遗余力转型高端战略。

啤酒高端化的端倪,最早可以追溯到2018年。彼时,元气森林、喜茶、奈雪的出现,给了啤酒高端产品启发。业绩上的反应非常明显。得益于提价,华润啤酒、青岛啤酒和重庆啤酒,2018年上半年的吨收入,分别增长13%、5.9%和4.7%。

比较典型的是在2020年,重庆啤酒与嘉士伯重组,彻底颠覆了品牌一贯的调性:旗下售价两位数的产品成为主流。而这次高端化转型,也为重庆啤酒带来了高达68%的毛利率。而且,自从2017年底国内啤酒市场第一轮提价以来,重庆啤酒已经连续三年销售毛利率提升。

高端化对于缓解厂商利润困境,有着天然的契合度,尤其对成立之初便以低价占领市场的国产啤酒而言。不过有喜就有忧,提价为各大厂商带来了能力的提升,其背后的品质却仍没有改进。而这,将是国产啤酒摆脱“低价低质”的最大枷锁。

其实,高端也好,低端也罢,抢占市场、争夺高端用户,都无可厚非,关键是产品质量要过关。

主观而言,能接受啤酒这波涨价,但无法忍受一样平庸的品质。

国产工业淡啤,酒劲太小,要喝很多才能达到我们记忆中的那种欢愉状态。无论是口味还是成本,都已经到达底线。所以,除了价格上更高端,厂商们开始尝试将产品也做得更高端。什么啤酒才叫高端呢?无非从拉格啤酒,重新往回探索古典主义的艾尔啤酒。也就是说我们现在常说的精酿啤酒。

早在2016-2017年,市场中就诞生了诸如酒花儿、猴子精酿、斑马精酿、拳击猫等“高端玩家”。去年,也有数十亿元资金进入精酿啤酒圈,猫员外、海伦斯等连锁酒馆,以及泰山原江、新零啤酒、轩博啤酒等精酿品牌,相继获得融资。看起来遍地开花,精酿啤酒到底赚不赚钱?看看重庆啤酒的年年攀升的毛利率就明白了。

而精酿啤酒的毛利率之所以如此之高,一方面是因为其单价远高于主流的工业啤酒,一般而言,一瓶500毫升的精酿,实际原料成本为2-3元,售价则在10元左右;另一方面,对很多小作坊来说,只需数人便可经营,所需人力成本不高。而且,数据显示,2020年中国精酿啤酒的渗透率仅为2.2%,对比美国12.3%的渗透率,提升空间仍然很大。预测到2025年,精酿啤酒的市场规模将达到125亿美元,占整体啤酒市场规模的11%。换句话说,发展空间很大。

精酿啤酒行业,涌入者不止,阵亡者不息。

但时至今日,行业中仍未出现一家领跑企业,大体上还处在无品牌、无品类的蛮荒年代。最近五年,有超过4000家企业疯狂挤进这个赛道,而仅去年一年,就有三百多家齐齐倒下。为什么?

04 啤酒不是beer

首要原因,是产能。目前,大多数精酿酒厂,产量都在几百吨至一千吨之间,就算和地方酒厂相比,也是相形见绌,更别说与啤酒巨头相比。这无可厚非,毕竟从整个市场格局来看,精酿啤酒并不是主流,领域中也很难出现雪花、青岛这样实现规模化、标准化、专业化的大厂。

更何况,所谓精酿啤酒(Craft Beer),其英文本意就是手工啤酒,本质上就是小众且独特的。而这,也正是精酿啤酒的迷人之处。比如,美国酿造师协会对精酿有一套行业通用标准:

1.年产量不多于600万桶(约70.2 吨);

2.非精酿酿造者或公司机构的股份占比不能超过 25%(为精酿啤酒的生存空间保驾护航);

3.大部分啤酒的风味都必须从传统或者创新的原料与发酵工艺中获得。

这也就意味着,精酿啤酒不可能是大品牌。因为一旦做大,产品满大街都是,就会与精酿的定义相违背。相比美国那些标准,国内的精酿啤酒行业已经略显“随心所欲”。当然,身处其中的品牌并不这样想,入局者当然想做大做强,而不是局限于“小而美”。

一方面“精酿啤酒”刚处于起步状态,行业没有统一的标准,消费者也没有在概念层面形成共识。另一方面,作为“精酿啤酒风潮”最古老的敌人,资本和大厂已经做好了入局的准备。这对酒客们来说,并不能算一个好消息。

目前中国消费者对精酿啤酒的第一印象,是“贵”。

根据2020年统计的世界啤酒消费量,中国独占全球20%以上的份额,实打实“最能喝啤酒的国家”。只是,作为一种舶来品,自然谈不上什么深厚文化。不同于流淌在骨子里的白酒文化,在中国人眼中,啤酒一直都扮演着“解渴”、“白的喝完了喝点啤的透一透”这类工具人角色,只是一种度数低的、带气儿的、便宜的酒,总以“箱”、“打”等群体计量单位出现。

对普罗百姓来说,啤酒长期以来都扮演着佐餐饮品的角色,而“精酿啤酒”本质上是需要单独享用的美食,与中国人的饮食习惯相左。

毕竟啤酒进入中国的年头,正是拉格啤酒统治世界的时期。无论是清爽的口感,还是符合当年低消费水平的价格,都使得拉格啤酒毫无疑问地成为了中国啤酒的唯一选择。

三代人下来,这种习惯很难改变。尽管随着新一代酒徒渐渐占据酒桌C位,口感丰富、口味众多的精酿啤酒,其崛起是必然的。但不管怎样,仍不可能完全替代工业拉格。在美国,精酿啤酒占据10%的市场份额也用了三十年。所以在目力可及的未来,买一打送半打,四舍五入约等于不要钱,瓶盖还可以抽奖的啤酒文化,仍然会是主流。

工业啤酒就是给人吹瓶用的,精酿则是让你一杯一杯喝的。

毕竟,我想很少有人每天的口粮酒,是一百块一罐的树屋。换句话说,定位不同,饮用的场景也不同。

和西方文化中,啤酒带有情怀和象征意义完全不同。

更有人觉得:啤酒,就别搞什么高端了。既然是快消品,守住自己的本分才是王道。

“小酌“

比如,在欧美电影里我们常看到这种画面,男主回到家第一件事,就是从冰箱拿出一小瓶啤酒小酌一口,再去干别的事情。对他们来说,啤酒早已是生活的必需品。可对我们来说,实在难以把与啤酒联系起来。

“啤酒“

从音乐上也能看出这种差别。打开网易云,搜索,除开极少数非主流颓废,这俩字就没出现在任何的中文歌词中。但如果搜索,成百上千首以啤酒为主体的音乐扑面而来,频率几乎可以和嘻哈歌词中的“浦西”相抗衡。

你看,中国人对啤酒就这态度。毕竟,刚从秧田里走上田埂,才洗去脚边的泥换上西裤,转身指着就骂,实在没有必要。殊不知,泥水正顺着光鲜的裤腿子往下流,浸脏了那双洁白的袜子。

重庆啤酒(SH600132)青岛啤酒(SH600600)燕京啤酒(SZ000729)

每日经济新闻:

每经AI快讯,德邦证券08月29日发布研报称,给予重庆啤酒(600132.SH,最新价:109.08元)买入评级。评级理由主要包括:1)事件:公司发布2022年半年报,2季度业绩超预期;2)同口径下毛利率小幅下滑,控费降税带来更大利润空间;3)销量增速跑赢行业,继续保持量价齐升,南区收入增长亮眼。风险提示:原材料成本上涨;疫情反复影响需求;中高端啤酒市场竞争加剧等。

AI点评:重庆啤酒近一个月获得24份券商研报关注,买入22家,平均目标价为145.2元,与最新价109.08元相比,高36.12元,目标均价涨幅33.11%。

每经头条(nbdtoutiao)——面对人口负增长,也许不必如此悲观

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002299 SH605199 SZ300296 SZ300106 SH601101 SH603258 SZ002612 SZ000790 SZ300503 SZ300602 SH600362 SH600176 SZ000526 SZ300580 SH601187 SH600871 SH603636 SH600182 SZ002769 SZ002824 SH603199 SH601798 SZ000531 SH600373 SH688550 SH688057 SH600184 SZ002002 SZ002580 SH600517 SH605338 SZ300346 SH601702 SH600436 SH600706 SH603203 SZ002378 SZ300840 SH600452 SH603101 SH688271 SH600366 SH603359 SH600985 SH603778 SZ000055 SH600389 SH603390 SH601238 SH600590