2022-09-04今日SH688185股票最新净值和交易情况

天天向上169:

CNN报道,美FDA周三授权莫德纳和辉瑞更新的新冠疫苗强化注射。这是更新后的新冠疫苗首次在美国获得紧急使用授权。

这两种疫苗都是双价疫苗,将两家公司的原始疫苗与针对BA.4和BA.5 Omicron亚系的疫苗结合在一起。

辉瑞最新的疫苗是授权给12岁及以上人群的30微克剂量。莫德纳的最新疫苗是授权给18岁及以上人群的50微克剂量。

在美CDC推荐后,可以进行注射。美CDC的疫苗顾问小组定于周四投票决定是否支持推荐使用加强疫苗。然后,CDC主任必须签署这项建议。

美CDC的同意将意味着可以在几天内接受更新的强化疫苗--既适用于几个月前可能刚刚接受过强化免疫的老年人,也适用于在最近一波病例中没有资格获得额外强化免疫的年轻人。

最新的疫苗不会取代初级系列的疫苗,但它们确实取代了12岁以上的人接种的加强针。

根据今天的授权,单价mRNA新冠疫苗没有被授权作为12岁及以上个体的加强剂量。

FDA说:“”

12岁及以上的个人如果已经接种了他们的初级系列疫苗,并且距离他们最后一次接种疫苗至少两个月,就有资格获得辉瑞二价加强疫苗。18岁及以上的个人有资格在相同的时间表上使用莫德纳加强针。

年龄太小而不能接受最新疫苗的人仍然可以用早期的疫苗加强免疫。

FDA表示,将“迅速”评估未来提交的针对更年轻的人的二价加强疫苗授权申请。辉瑞在一份新闻稿中表示,预计将在10月初提交一份针对5岁至11岁儿童的更新强化疫苗的授权申请,并正在为6个月至4岁的儿童准备申请。

我们不再授权单价(最初的)强化疫苗作为这些人群的强化剂量

FDA生物制品评估和研究中心主任Marks博士在新闻发布会上表示:“我们希望确保这项授权覆盖的成年人和青少年能够获得最新版本的加强疫苗,这就是为什么。”

根据美CDC的数据,大约三分之二的美国人口接种了抗击原始菌株的初级系列的新冠疫苗,在这些人中,只有不到一半的人(也不到总人口的三分之一)也接种了加强针。

Marks博士说,目前还没有逐步淘汰早期疫苗的计划,但这是一个“过渡年”,人们需要确保他们有一个“良好的基础,我们可以在此基础上建设……这将有助于保护我们免受未知因素的影响。“

“如果你还没有接受加强针,或者距离上一次加强针已经过去了几个月,现在是考虑接受一剂的时候了。”

周三,FDA人员为他们对更新后的新冠疫苗加强针的快速紧急使用授权进行了辩护。辉瑞和莫德纳上周提交了授权申请。

“公众可以放心,FDA已经采取了非常谨慎的措施,以确保这些更新的加强针符合我们严格的安全、有效性和制造质量标准,用于紧急使用授权。”

在老鼠身上进行研究后,但在人类临床试验结果之前,FDA就批准了这些加强针。

仅

这与每年一次的流感疫苗检测类似,但对新冠疫苗来说还是第一次。这种方法在疫苗专家中引起了一些争议。在做出授权时,FDA没有召集其独立疫苗顾问召开新的会议,这些顾问经常就疫苗的变化发表意见;该顾问小组在今年夏天的会议上提出了对更新原始疫苗的看法。

FDA专员Califf博士在新闻发布会上表示:“自今年早些时候以来,我们一直在计划更新加强针的方法,并收集意见。”FDA在评估流感疫苗的毒株变化方面拥有丰富的经验,并对支持这些最新加强针授权的数据充满信心。

除了动物数据,FDA表示,它的决定是基于一年多的经验,在全球范围内接种了数亿剂mRNA疫苗。他们还依赖于针对原始Omicron菌株的不同双价疫苗的人体临床试验。该疫苗已在英国获得授权,但不会在美国上市。

1400多名参与者参加了辉瑞和莫德纳BA.1双价疫苗的临床试验。

对二价加强针的人体研究已经开始

Marks博士周三表示,,这种疫苗将两家公司的原始疫苗与针对BA.4和BA.5 Omicron亚系的疫苗结合在一起。

周三,领导白宫新冠行动的Jha博士在接受CNN的电话采访时说,美国是世界上第一个批准双价疫苗针对现有病毒的国家。

“我们每年都会尝试为流感做这项工作。虽然几乎从未达成目标。FDA为此做了大量工作。这需要依靠科学,依靠一些非常好的模型。然后对公司提出非常严格的要求,要求他们生产的疫苗将是匹配的。”

辉瑞(PFE)康希诺(SH688185)君实生物-U(SH688180)

全民量化投资:

创新药行业深度分析:扭亏无望、退市风险逼近 留给这两家公司的时间不多了

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

文|和讯财经 权婷

自2019年7月22日开市至今,科创板已稳步运行3年有余。据中经点睛数据,截至目前,科创板已上市公司数量超过400家,首发总募资额超过6300亿元,总市值规模超5.6万亿元。

同花顺(300033)iFinD数据显示,截至8月31日,已有95家医药生物企业登陆科创板。其中,18家创新药企通过第五套标准登陆科创板。

截至8月31日,18家第五套标准上市药企已相继完成半年报的披露。除康希诺、艾力斯、欧林生物及上海谊众外,其余企业仍处于亏损状态。

第五套标准下近八成Biotech仍亏损

自2020年1月首家亏损企业泽璟制药登陆科创板以来,至今已有18家Biotech(生物科技公司)通过第五套标准在科创板上市。

截至目前,当初未盈利的Biotech股仅康希诺、艾力斯、欧林生物以及上海谊众实现扭亏为盈,其余企业仍深陷亏损泥潭。

创新药行业深度分析:扭亏无望、退市风险逼近 留给这两家公司的时间不多了

科创板第五套标准上市Biotech企业2022年度半年报业绩

具体来看,实现扭亏的四家企业均有产品上市,康希诺、艾力斯均于2020年上市,欧林生物及上海谊众则于2021年上市。

得益于新冠疫苗产品的获批,康希诺的业绩在2021年飙升,并成功扭亏为盈。2021年度,康希诺营收高达43亿元,净利润突破19亿元。而随着新冠疫苗接种率的提高,新冠疫苗带给康希诺的业绩加持也逐渐远去,今年上半年,康希诺营收降至6.3亿元,净利润更是仅0.16亿元。

艾力斯也因伏美替尼上市销售,一举扭亏为盈,今年上半年净利润0.27亿元,较2021年有不小的增长。上海谊众也凭借其核心产品注射用紫杉醇聚合胶束贡献的业绩成功摘掉“U”帽(科创板股票后面加“U”代表上市公司尚未盈利),上海谊众也成为第五套标准上市的企业中股价累计涨幅最高的企业,自上市至8月30日收盘,上海谊众累计涨幅达57.16%。

除此之外,泽璟制药、君实生物、神州细胞、迪哲医药等14企业均处于亏损,按比例计算,77.78%比例的Biotech亏损。其中,尤以君实生物亏损最为严重,今年上半年净利润亏损近10亿元。

商业化难救业绩

实际上,14家亏损的Biotech中有不少已有产品上市,泽璟制药、前沿生物、金迪克、荣昌生物等均有产品上市。如前沿生物的艾可宁2018年就已经获批上市,泽璟制药的多纳非尼片于2021年6月上市销售,金迪克的四价流感病毒裂解疫苗也已上市销售,荣昌生物也在2021年开启了商业化。

尽管商业化的启动使得营收有所突破,但公司仍处于亏损,甚至亏损逐渐拉大。

数据显示,2018年即开启商业化的前沿生物,2019年至2021年,营收分别为0.21亿元、0.47亿元、0.41亿元,但其亏损却由2019年的1.95亿元加大至2021年的2.65亿元。今年上半年,前沿生物净利润亏损1.23亿元。

前沿生物目前唯一的一款上市产品为艾可宁,2020年12月纳入医保,价格降幅约50%。截至目前,以前沿生物的营收状况看,进入医保后艾可宁销售放量并不乐观。

泽璟制药旗下的多纳非尼目前已有两个适应症获批上市,2021年6月多纳非尼一线治疗晚期肝癌获批上市,治疗进展性局部晚期或转移性放射性碘难治性分化型甲状腺癌于今年8月获批上市。2021年度泽璟制药营收1.9亿元,其中药品销售收入1.63亿元。今年上半年药品销售收入1.05亿元。从该销售数据看,今年上半年多纳非尼销售还不如2021年下半年。

业内人士指出,一两个产品的收入短时间很难为企业成功“造血”,对于Biotech而言,研发实力和商业化能力才是企业真正的竞争力的体现。

对于Biotech所面临的商业化难题,德邦证券医药首席分析师、研究所副所长陈铁林认为,“产品上市后考验企业的商业化能力,除了自建队伍,性价比更高的可能和国外一样,委托big-pharm或专业机构销售,自己专注不断推出新产品上市”。

股价下跌是常态

Biotech持续的亏损,也让市场的信心逐渐消逝。

同花顺iFinD数据显示,2022年前上市的企业中,只有迪哲医药破发,欧林生物、神州细胞、君实生物等上市首日均大涨,包括泽璟制药,上市首日涨幅均超过100%。康希诺、百奥泰、艾力斯、金迪克四家企业上市首日涨幅也均超过50%。

而随着业绩的持续亏损,资本市场对Biotech的预期逐渐破裂,Biotech股在二级市场的表现也难以令人满意。

经统计,曾在上市首日股价上涨的11家企业中,除上海谊众外,其余10家上市至今累计涨跌幅均为负值,也即意味着上市之后,这10家企业股价均不同程度下跌。

创新药行业深度分析:扭亏无望、退市风险逼近 留给这两家公司的时间不多了

截至8月31日收盘,尽管是凭借新冠疫苗已经扭亏为盈的康希诺,上市至今累计跌幅高达264.41%。今日盘中,康希诺更是跌至历史最低点124.8元,收于125.81元,总市值约310亿元。即使是上市首日大涨303.85%的欧林生物高光也是“昙花一现”,上市首日创下股价最高点48.66元后震荡下跌,今日收于16.61元,自上市至今累计跌幅23.48%。此外,君实生物、泽璟制药、百奥泰、金迪克等企业自上市至今累计跌幅均超过35%。

若说2022年前通过第五套标准登陆科创板的Biotech的共同点是股价下跌,那么今年上市的企业共同点则是“破发”。除盟科药业外,今年通过第五套标准登陆科创板的海创药业、迈威生物荣昌生物、益方生物等均在上市首日破发,其中迈威生物、海创药业均跌超29%。

财务退市危机下 前沿生物、泽璟制药的时间不多了

在持续亏损、股价走低双重压力之下,部分Biotech也不得不面对退市的压力。

根据《上海证券交易所科创板股票上市规则》第十二章之12.4.2条规定,选择第2.1.2条“第五项市值及财务指标”上市的公司自上市之日起第4个完整会计年度起,适用财务类强制退市的规定。

财务类退市标准共有5条,其中“扣非前/后净利润为负且营收低于1亿元”对Biotech来说最为致命。

广东国晖律师事务所律师黄竹桢解释到,完整会计年度是从1-12月算完整的,例如一家公司于2021年6月5日上市,上市后的第4个完整会计年度即为2025年1-12月。

陈铁林认为,从符合第五套标准的公司基本面来看,必须要拥有一款产品进入2期临床,从时间点上看,若产品研发顺利,基本能在4年内获批上市销售,产品上市后考验企业的商业化能力。一般创新公司拥有多个在研产品,甚至有产品已经进入3期临床研发。若在研核心品种研发失败,不能上市,则可能触发退市指标。

在此条规定下,于2020年上市、目前亏损且营收规模有限的前沿生物、泽璟制药或许面临的压力最大。

前沿生物:艾可宁商业化遇阻 新增管线增加研发投入成本

截至2022年6月30日,前沿生物营收仅0.26亿元,净利润亏损1.23亿元。

前沿生物目前仅有一款商业化产品——艾可宁(长效HIV融合抑制剂),今年二季度,艾可宁销售收入2049.58万元,而整个上半年前沿生物的营收为2616.61万元。以此估算,艾可宁在一季度的销售收入十分有限。

半年报中,前沿生物认为艾可宁国内目标患者人数约58万人,国内HIV感染者总数约114万人。在前沿生物的测算中,艾可宁可占到市场的近50%左右。

而事实却不如前沿生物料想的如此乐观。

艾可宁主要用于病毒抑制未达标、合并肺结核、合并肿瘤、围手术期等HIV感染的住院患者。业内人士解释到,目前国内治疗艾滋病的药物主要以口服为主,适用于感染的前中期患者,而艾可宁则主要适用于后期患者,市场空间受到一定限制。

近年来,国内各省市逐步取消普通门诊患者静脉输液,只能静脉注射的艾可宁只能适用于住院患者,则进一步限制了艾可宁的市场空间。

艾可宁的销售收入也一定程度上透露出端倪。艾可宁2018年获批上市,2020年12月进入医保。2021年艾可宁实现收入4050.29万元,同比下降13.13%,这也意味着,进入医保后,艾可宁“以价换量”并不成功。

今年上半年,艾可宁销售收入约为2616.61万元,约占去年销售收入6成,也进一步体现出艾可宁放量有限。

唯一的上市产品无法给公司提供充足的资金,而另一方面,诸多在研管线却“嗷嗷待哺”。上市之初,前沿生物3个研发项目均处于临床阶段,2021年前沿生物又新增3个在研管线,为此不惜定增2.7亿元专门用于新冠药物的研发。

新增的管线也进一步加大了前沿生物的资金压力。今年上半年,前沿生物研发支出8106.14万元,同比增加44.68%。随着在研管线的逐步推进,前沿生物的资金需求也将不断扩大。

若艾可宁商业化迟迟无法打开局面,而研发投入又需要源源不断投入,扭亏无望之下,2024年前沿生物很可能触发财务类退市标准。

对此,前沿生物表示,“将持续通过加强商业化能力、积极推进在研产品研发进度、丰富产品管线等方式提升公司核心竞争力及盈利能力”。

泽璟制药:疫情叠加进医保 多纳非尼销售遇阻

自上述新规实施以来,是否会触及退市就成为泽璟制药股东关注的问题之一。2021年底,就有股东在互动平台上市提问,“公司股价持续大幅下挫,成交低迷(换手长期在1%以下),是否会触及退市?”

今年上半年,泽璟制药营收仅1.05亿元,亏损2.63亿元。该业绩也再次引发投资者对退市的担忧。

多纳非尼是泽璟制药主要的商业化产品,获批上市的适应症分别为一线治疗晚期肝癌、治疗进展性局部晚期或转移性放射性碘难治性分化型甲状腺癌,两适应症分别于2021年6月、2022年8月获批。

2021年度,多纳非尼销售收入1.63亿元;今年上半年,多纳非尼销售收入1.05亿元。同样是6个月的销售时间,多纳非尼的收入情况远不如去年。对此,泽璟制药解释称,上半年刚进医保,局部区域受到疫情影响。

2021年12月,多纳非尼片通过国家医保谈判,被纳入国家医保药品目录,自2022年1月1日起开始执行。多纳非尼价格从医保前的8266元每盒(0.1g*40片)降至医保价格2592元,降幅近70%。在定期公告中,泽璟制药也表示,“销量提升暂未能抵销医保降价影响”。

尽管泽璟制药还有盐酸杰克替尼片、重组人凝血酶、注射用重组人促甲状腺激素产品获批上市,但目前并未形成销售。

此外,近年来,泽璟制药亏损逐渐拉大。2020年至2021年,泽璟制药净利润分别亏损3.11亿元、4.62亿元,今年上半年亏损2.63亿元。

2022年半年报显示,泽璟制药在研项目多达24个。对于泽璟制药而言,研发投入及销售费用都需要庞大的资金支持,而公司的药品销售收入暂无法提供充足资金。

作为第一家通过科创板第五套上市标准上市的企业,要避免触发财务类退市标准,泽璟制药仍需要在商业化上下功夫。

(责任编辑:权婷 )

本文转自和讯网沪深300(SH000300) 标普500指数(.INX)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

智药局-:

mRNA-1273

2020年,全球首个进入临床I期试验的新冠疫苗面世,有效性高达94.1%;

赶超CureVac AG、BioNTech,它跻身成为全球mRNA巨头之一;

23个候选药物管线中,半数步入临床阶段,Moderna如今市值高达近万亿美元。

Moderna

mRNA疫苗及其研发平台的实力如何?未来将如何发展?

图:Moderna 联合创始人,Robert Langer

Robert Langer

8月29日,海外媒体采访了美国三大科学院院士、Moderna创始人,为各位分享背后的研发故事。

Q:mRNA 疫苗相关的研发技术已经存在了几十年,但公开可用的 mRNA 疫苗直到新冠疫情才正式面世。为什么它没有早点出现?

Robert Langer:过去30年来,数百名科学家致力于开发 mRNA 疫苗和疗法,但 COVID-19极大地加速了它的生产效率及商业化。

重要的是要意识到,在2019年末/2020年初COVID-19危机开始时,Moderna 、BioNtech 、Curevac 等公司正在进行多种不同疫苗和疗法的临床试验。

当时,Moderna有八种疫苗(包括一种个性化癌症疫苗、一种针对寨卡病毒的疫苗、一种针对偏肺病毒和一种副流感病毒的双重疫苗)在人体临床试验中。

我们发现,利用公司内部的mRNA工具和技术以满足全球对新冠疫苗的需求,是一个难得的机会。

所有必要的技术都十分成熟,例如正确的mRNA化学和开发纳米粒子以保护信使RNA。因此,在不损害公共安全的情况下,公司重新集中精力为患者提供 COVID-19 mRNA 疫苗。(注:该技术起源于麻省理工实验室,Langer因此获得了2008年的技术奖)

Moderna团队首先找出了冠状病毒 SARS-CoV-2(刺突蛋白)的理想蛋白质候选者,并确定了编码该蛋白质所需的mRNA序列。六个月后,获得 FDA 批准继续进行。

能快速更新疫苗、开发组合疫苗以同时对抗多种变体

与传统疫苗相比,mRNA疫苗在对抗 SARS-CoV-2上有诸多优势。比如,它(和病原体),可以快速研发生产以服务全球人口。

生物保真度和研发成功率

更重要的是,旗下mRNA平台生成的抗原具有更高的。

它的生产也不需要大型制造厂,所有mRNA疫苗和治疗剂都能以相同的过程在同一地点生产。

Q:mRNA 疫苗可以对哪些其他疾病或病症提供保护?

Robert Langer:目前,降低Epstein-Barr(EBV)和巨细胞病毒(CMV)潜在风险的疫苗正在研发中;其他还有治疗季节性流感和呼吸道合胞病毒 (RSV)等疾病、新冠病毒的一体化mRNA疫苗等。

此外,我们还计划开发疱疹病毒 (HSV)、MS、癌症和 HIV相关的疫苗,以帮助患者永久战胜这几类疾病。

EBV 、CMV和HSV

都是通过多种蛋白质进入细胞的大型病毒。确定靶向哪些蛋白质、开发用于微调身体免疫反应的佐剂等都存在挑战。就艾滋病毒而言,情况特别复杂。

简而言之,免疫系统必须经过严格训练才能产生特定类型的抗体(广泛中和抗体或 bnAbs),它们已被证实可有效对抗HIV。

此外,真正具有保护性的HIV疫苗可能需要结合多种抗原来刺激多种类别bnAbs的形成。

图:使用 mRNA 疫苗来对抗 SARS-CoV-2

事实上,mRNA 疫苗几乎可以提供针对任何病毒或细菌感染的保护。注射后,能使患者自身的细胞“训练”免疫系统,使之产生需要攻击的入侵蛋白来识别病原体。

因此,mRNA疫苗仅受免疫系统自身对抗病原体能力的限制。一旦确定了理想的候选蛋白质,就可以相对简单地识别编码这些蛋白质所需的 mRNA。

Q:针对冠状病毒所衍生的“家族”病毒,mRNA 疫苗都能提供保护?

人工智能、机器学习和机器人过程自动化技术

Robert Langer:理论上是的。可以帮助我们更快地对常见的家族病毒元素进行分类,预测潜在的变异和突变、识别抗原-蛋白质靶标,同时消除人为错误。

此外,这些技术将加速识别产生这些蛋白质所需的、理想高效的mRNA序列过程。久而久之,随着人工智能/机器学习技术的改进,可通过越来越大的数据集来提高这种方法的范围及有效性。

Q:mRNA 疫苗是否有潜力解决抗菌素/抗生素的耐药性?

Robert Langer:是的。抗菌素和抗生素耐药性是一种自然进化过程,是病原体遗传变异和突变的结果。

减少对传统抗生素的依赖

首先,mRNA 疫苗可以,来帮助对抗抗菌素和抗生素耐药性。

识别最理想的靶向抗原、改进对新毒株的预测、加速生产疫苗

此外,Moderna 的mRNA平台通过等方式,击败毒株帮助对抗耐药性。

训练免疫系统

最后是。在细菌上寻找特定的表面蛋白,mRNA 疫苗可以更有效地针对特定的病原体,同时避免使用毒性越来越大的抗生素破坏患者的“好”细菌。例如,通过选择“外壳蛋白”作为靶抗原,针对耐药疟疾菌株的 mRNA 疫苗已经取得了不错的结果。

Q:任何技术都有可改进的空间。mRNA疫苗存在的冷藏要求、可能的过敏反应是否有解决方案?

Robert Langer:Moderna 正在利用人工智能和机器学习技术最小化 mRNA 链的长度,从而使mRNA疫苗有更安全、更简单的冷藏方法。

mRNA Access计划

我们开发了一个,与全球合作伙伴联合加速新mRNA疫苗的开发。外部研究人员也可以利用我们的平台研发针对各类疾病的 mRNA 疫苗。

图:研究人员借助人工智能、机器学习辅助疫苗研发

为确保我们在全球范围内对抗顶级呼吸道疾病的使命取得成功,Moderna 已与战略国家签订了为期十年的供应协议。

扩展到另外92个中低收入国家

最后,Moderna 正在将其无专利的COVID-19疫苗技术,并在肯尼亚建立一个mRNA制造工厂。

微针贴片

此外麻省理工学院的团队还在研究只需单次注射的加强疫苗,更稳定的纳米颗粒,以及可以在全球范围内稳定运输的。

Q:最近,有人讨论开发可以作为药丸或喷鼻剂给药的疫苗。这种递送方法是否可以用于 mRNA 疫苗?

Robert Langer:只要能找到一种适当有效的递送机制,不仅保护mRNA免受局部环境(如粘液、唾液、胃酸 )的影响,还能促进其递送到细胞。

虽然疫苗接种的黄金标准是通过手臂肌肉注射,但鼻内 COVID-19 疫苗已被证明可以在人体中引发细胞免疫反应。

自我定向mRNA“毫注射器”胶囊

此外,在麻省理工学院,我和Gio Traverso教授最近开发了一种。它使用聚合物涂层,通过胃内壁的毫针将mRNA递送到胃中,从而避免破坏性酸。

这些实验成功地在胃粘膜中产生了蛋白质,并促进全身吸收。但由于体积限制,它们的有效性可能仅限于胃肠道疾病。

以喷鼻剂递送mRNA疫苗的一个主要障碍是清鼻。

粘液和鼻纤毛充当抵抗病原体的保护屏障,通常是一件好事;但抗原吸收随着鼻腔清除率的增加而减少。

成本

另一个缺点是,因为它需要专门的递送系统。与肌肉注射不同,鼻内注射疫苗必须经受住多种生物障碍才能到达目标部位,并提供长期保护。

鼻用疫苗的配方和给药方法必须精确调整,并且需要通过免疫刺激剂进行扩增。

尽管如此,也有一些公司正在通过调整鼻粘膜毒性、粘膜粘附和 pH 值来试验鼻内给药。阿斯利康和查尔姆斯理工大学已经启动了针对 SARS-CoV-2 ,基于mRNA的鼻喷雾疫苗开发,其中鼻疫苗最有意义,因为病毒入侵是通过鼻粘膜发生的。

减少患者的犹豫,增加依从性

药丸或鼻喷雾剂的优点则是。

鼻内喷雾剂的具体优势包括易于组合疫苗、简单的疫苗更换,从而适应变体、组合的黏膜和全身免疫反应,保护远处黏膜部位以及快速产生免疫反应。

Q:您认为 mRNA 疫苗技术还有哪些可以改善人类福祉的应用方式,但还未引起关注?

Robert Langer:mRNA 疫苗使患者能够产生蛋白质,但这些蛋白质不必用于刺激免疫系统来对抗疾病。

替代遗传性代谢疾病患者体内缺失的蛋白质

mRNA 疫苗技术可用于,例如苯丙酮尿症。

因体内酶的缺乏,身体无法制造或分解某些蛋白质,从而导致苯丙氨酸在体内积聚并达到毒性水平,甚至会导致脑损伤。

目前的治疗方法只是减少含有苯丙氨酸的食物(包括所有肉类、牛奶、鸡蛋、奶酪、坚果、大豆、豆类等)。饮食要求非常严格,需要补充一种特殊饮料来保证必需的营养。

帮助治疗抑郁症

同样,mRNA 疫苗可用于,使患者能够提高血清素或多巴胺水平,从而提升情绪或减少焦虑。简而言之,mRNA疫苗可用于表达任何蛋白质并可能治疗几乎任何疾病。

Q:对于mRNA 疫苗感兴趣或刚开始研究的新人,您有什么建议?

梦想可以改变世界

Robert Langer:无论是 mRNA 疫苗还是其他任何东西,我总是告诉我的学生要有梦想,。

尽管当我第一次发现一种从小颗粒中传递包括核酸在内的大分子的方法时,我受到了科学界的嘲笑:前九项研究资助被拒绝,世界上没有任何工程部门聘请我担任教职。

但我没有放弃,我也把这句话告诉我的学生。

—TheEnd—

会唱歌的木头:

康希诺(SH688185) 康希诺生物(06185) 谈到了黏膜免疫

一个淡漠的猴:

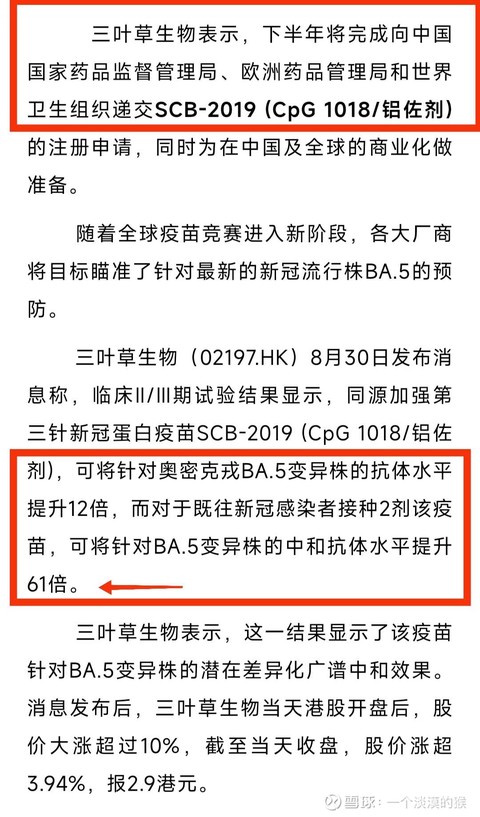

昨天FDA批准了针对BA.5的新版mRNA疫苗,CDC也批准后,新冠疫苗在美国就率先更新了;三叶草生物在国内第一家发表了针对BA.5的疫苗数据,这款重组蛋白疫苗也像丽珠V-01一样使用了双佐剂,三叶草表示将在今年下半年完成向中、欧药监局及WHO注册申请;先不管这款疫苗何时或者能否获批,最大的看点是:三叶草提供的抗体数据,二针接种后同源加强第三针提高12倍,而既往感染+接种二剂疫苗者加强后提高61倍!这么夸张的数据,但凡识字的技术官员,都会明白中科院上海巴斯德研究所唐金艺所论述的“自然感染相当于黏膜加强针”!也就是接种疫苗再感染或感染后再接种疫苗,带来的所谓“超级免疫力”是怎么得来的;黏膜免疫是摆脱应对新冠大流行完全被动局面的必由之路,吸入式疫苗才是最应该推广普及及快速更新的!这是完全无关联的第三方厂商,用自家产品试验数据给提供了又一强有力科学证明和推广广告……康希诺(SH688185)

疫苗大叔:

康希诺(SH688185) : 现在的专家真是不值钱,三叶草效果好,毫无疑问主要是因为其抗原设计,Spike 全长蛋白。根据高福小组研究,spike全长远远优于只针对病毒头的RBD 抗原。一个针对全身,一个只针对头,头已经变异得不成样了,效果可想而知!

fortune123:

康希诺(SH688185)一天两次二类会议。沟通的很密集。有点去年2月份的样子了。希望接下来的几天还有更多二类会议。康希诺生物(06185)

WB0921:

//@解放的Mogwai: 康希诺生物(06185)康希诺(SH688185) 类别会议的解释:

Ⅰ类会议,系指为解决药物临床试验过程中遇到的重大安全性问题和突破性治疗药物研发过程中的重大技术问题而召开的会议。

Ⅱ类会议,系指为药物在研发关键阶段而召开的会议。

如:1. 新药上市申请前会议。为探讨现有研究数据是否满足新药上市审查所需资料要求,对包括但不限于下述问题进行讨论:现有研究数据是否支持新药上市申请审查所需资料要求。经讨论符合要求,或经补充完善后符合要求的,方可向国家药品监督管理局递交新药上市申请。

2.风险评估和控制会议。为评估和控制药品上市后风险,在批准新药上市前,对药品上市后风险控制是否充分和可控进行讨论。

Ⅲ类会议,系指除Ⅰ类和Ⅱ类会议之外的其他会议。

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

有新的进展了查看图片

瞪羚社:

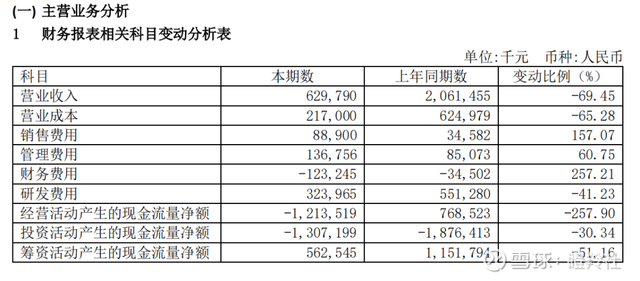

8月28日晚,疫苗龙头康希诺生物发布2022年半年报,公司上半年实现营业收入6.3亿元,同比降69.45%;归母净利润1223.8万元,同比降98.69%;归母扣非净利润由盈转亏5676.9万元,同比下降106.31%。

2021年,康希诺生物实现营业收入43亿元,净利润19.14亿元。由此看来,新冠疫苗带来的红利正在快速流失殆尽。

对于业绩下滑,公司在中报也做出了解释:因为全球新冠疫苗接种率增长放缓,疫苗需求减少、产品价格调整及存在减值迹象的新冠疫苗相关存货计提跌价所致。

放大到主要财务数据上看,营业收入减少和营业成本的降低幅度同步,而销售费用和管理费用大幅上升(由管理人员、销售人员规模增加所致),研发费用的减少则是由于腺病毒新冠疫苗的上市而减少了较大的临床开支;不难看出,新冠疫苗越来越难卖,同时这个规模的营收亦不足以支撑当前的康希诺盈亏平衡。

(2022H1康希诺主要财务指标 来源:公司中报)

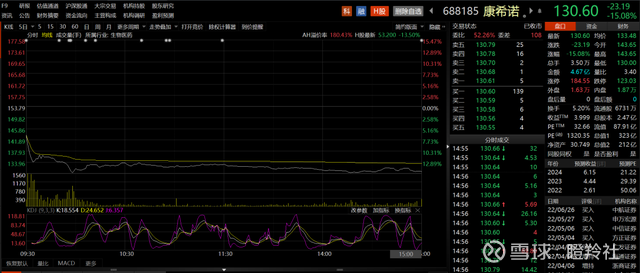

受到业绩公布影响,康希诺A股、H股分别大跌15.08%、13.05%,市值已经分别来到了323亿人民币、132亿港币的关口。

1、矛盾之争:一边是疫苗产能过剩,一边是大把现金

一二级市场对于医疗行业企业投资观点开始自相矛盾,如果公司没做新冠业务,则质疑管理团队市场敏感度;如果公司新冠业务过大,则认为公司一过性收入较大,给更低估值。

这个矛盾,在医疗板块行情回暖之前,几乎是无解的,疫苗行业相信感受最深。

国君研究所数据显示,2022年国内新冠疫苗产能分布:国药的规模在70亿-80亿剂,科兴中维大于20亿剂,康希诺的规模在5亿-7亿剂,智飞龙科马3亿-6亿剂,康泰生物的灭活疫苗约2亿剂。

3月17日的数据显示,全国累计报告的接种新冠疫苗数超过32亿剂次,接种总人数是12亿7347万,完成全程接种12亿3957万,占总人口的87.85%,完成加强免疫接种6亿4468万人。

据以上数据推测,光是国药一家就能满足剩余基础疫苗接种,覆盖加强针也不成问题。

国内饱和不要紧,还有海外市场?

截至2022年6月5日,全球接种一剂新冠疫苗的人数约52亿,已全程接种疫苗的人数约47亿。也就是全球77.5亿人中,一多半已经接种过新冠疫苗。

健康数据分析公司Airfinity预期,2022年会再生产90亿剂,仅辉瑞就计划制造40亿剂。但之后,疫苗需求可能会下降到每年约22亿至44亿剂。

产能过剩的风险显而易见,部分国家已经出现部分采购疫苗过期而被废弃。

新冠疫苗给康希诺带来的效益,实际上不亚于两次再融资。

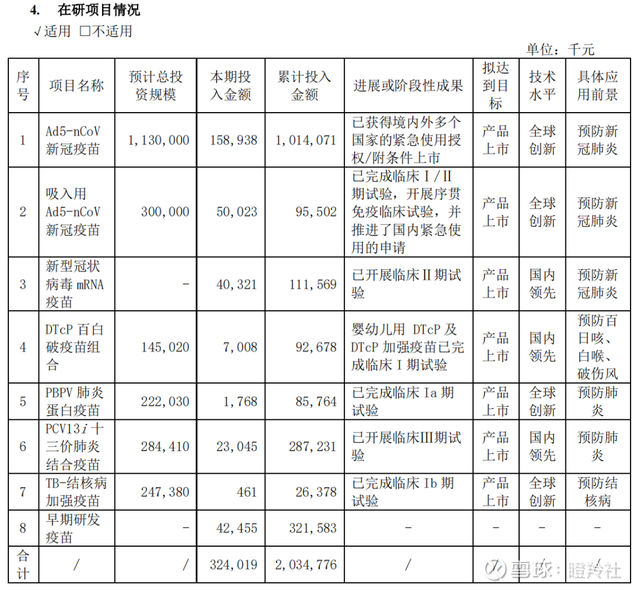

从公司公布的在研项目情况看,三条新冠管线已投入研发费用的总规模超过12亿,但光2021年公司净利润接近20亿,在收回成本的同时也保留了后续新型二代苗的希望(鼻喷、mRNA),表现并不差。

另外,新冠疫苗的机会也给了机会使康希诺构建商业化团队,目前公司全球商业化团队近400人。

最关键在于公司现金流越发充沛,现金加银行理财从2020年的50亿左右的提升到目前的70亿,相比部分需要砍掉常规管线专注新冠疫苗的Biotech不知舒服了多少倍。

至少,康希诺还有时间、还有钱。

现在的康希诺(H股),比2020年初的多了2个商业化的单品和几十亿现金,却只能匹配当时同样的低市值,耐人寻味。

2、康希诺,不止于新冠疫苗

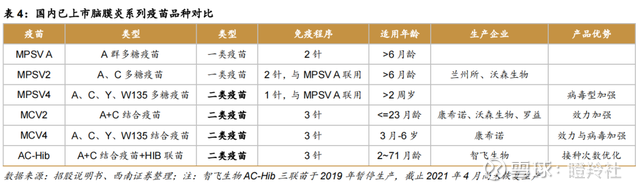

市场过分放大了新冠疫苗收入下滑对公司的影响,除了新冠疫苗外,康希诺亦有已获批上市的其他管线蓄势待发,流脑疫苗MCV2/MCV4首当其冲(分别在2021年6月、12月获批)。

流行性脑脊髓膜炎一般简称为“流脑”,其症状与流感相似,在早期难以被发现。流脑发病风险最高的时候分别是刚出生后和3-8月龄之间,由于脑膜炎球菌疫苗,目前疫苗的整体接种率在99.7%左右。

值得注意的是,结合疫苗(MCV)是多糖疫苗(MPSV)的升级替代产品,发达国家中MCV已取代MPSV。

脑膜炎球菌疫苗主要有两种,即脑膜炎球菌多糖疫苗(MPSV)和脑膜炎球菌结合疫苗(MCV)。MPSV及MCV产品均包括双价及四价疫苗,而四价脑膜炎球菌疫苗均为MPSV4,无MCV4产品上市。

康希诺的MCV4不仅是国内独家和潜在最优产品(短期2-3内无对手),并且填补了部分年龄段的空缺;MCV2相比现有产品安全性更优。

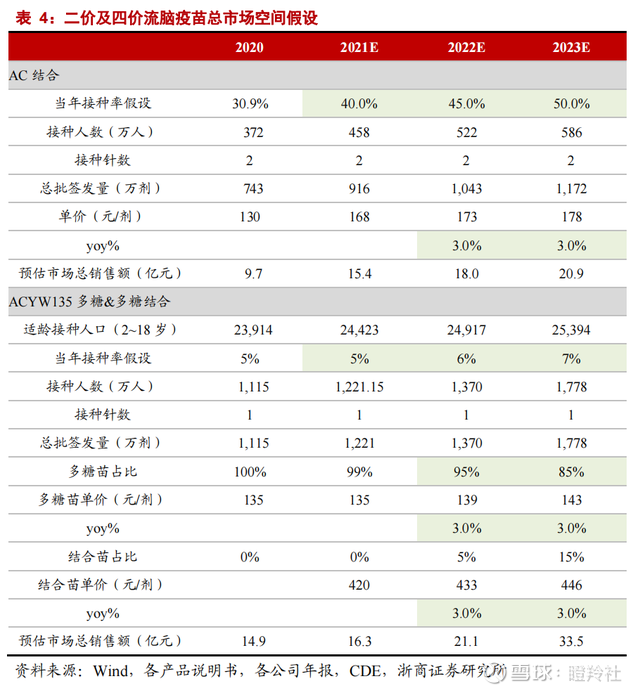

基于MCV疫苗的渗透率&接种替代趋势,机构预测未来5年内,康希诺MCV2/MCV4能够合计达到60亿销售峰值(分别800万、1200万剂的销售);在最近的交流中,管理层给出的4价流脑结合疫苗(MCV4)销售峰值预期约30亿。

目前,康希诺产品管线还包括脑膜炎、肺炎、百白破、结核病、带状疱疹等12个适应症的17种疫苗产品,其中不乏婴幼儿组分百白破疫苗DTcP、青少年及成人用Tdcp、埃博拉疫苗Ad5-EBOV、重组肺炎疫苗PBPV等全球潜在最佳或者国内创新产品。

无论是腺病毒新冠疫苗、流脑疫苗,之所以康希诺能够抢占先机并且做到“同类最佳”,背后其实都归因于公司较强的研发能力(多糖蛋白结合技术、蛋白结构设计和重组技术、腺病毒载体疫苗技术、制剂技术、生产工艺等)、管理层团队有效的战略方针&执行能力。

3、下行现象背后,还有一颗隐藏的雷

新冠疫苗厂商的风声鹤唳早已不是新鲜事。

8月19日,康泰生物的半年报显示:营收18.28亿元,同比增长73.72%;扣非净利润为8640万,同比减少70.81%。对于增收不增利的原因,康泰生物称,主要原因是计提了新冠疫苗资产减值准备。

海外巨头也难抵抗行业饱和的趋势。

BioNTech上半年的业绩材料显示:2022年Q2营收为32亿欧元,同比下降了40%,环比Q1的64亿欧元收入下降了近50%。

值得注意的是,康希诺生物中报显示,公司目前存货价值为11.89亿,如果下半年新冠疫苗销售延续上半年的颓势,可能会出现康泰那样计提资产减值的处理。

雷,可能并不在康希诺这里,更难的是产品未获上市批准的厂商,丽珠集团是其中之一。

2020年7月,丽珠集团启动重组蛋白新冠疫苗“V-01”的研发工作。在国内审批进度方面,2022年5月公司已将“V-01”申报附条件上市的相关资料上报审评部门。

在海外注册方面,菲律宾、印度尼西亚、马来西亚的EUA资料已完成递交,巴基斯坦原液出口注册资料已完成递交;公司正积极与WHO沟通V-01的EUL(紧急使用清单)申请事宜。

有数据显示,丽珠集团在新冠疫苗投入超过5亿。

虽然“V-01”当前尚未获批,但丽珠集团已经加码了产能布局。据半年报信息,为满足“V-01”未来上市后的市场需求,在已有的1条原液生产线&2条制剂生产线基础上,增加完成了制剂三车间(2人份及10人份生产线)的建设。

2022年4月,丽珠集团在符合GMP规范的条件下,已经生产成品约5000万剂“V-01”疫苗,但目前这批产品至今未能上市。公司对市场明确表示,该批次5000万剂疫苗短期不会面临过期影响。

丽珠“V-01”们

只能说,留给的时间越来越少了。

结语:

港股的康希诺生物,市值距离100亿人民币关口只有一步之遥(公司现金70亿),难道国内研发能力最能打的疫苗企业,价值甚至不及尚未有产品上市的百心安-B?

侮辱性极强。

@今日话题@雪球专刊@雪球达人秀#新冠疫苗##爆雷#康希诺(SH688185)康希诺生物(06185)

紫禁北海:

//@紫禁北海:国君研究所数据显示,2022年国内新冠疫苗产能分布:国药的规模在70亿-80亿剂,科兴中维大于20亿剂,康希诺的规模在5亿-7亿剂,智飞龙科马3亿-6亿剂,康泰生物的灭活疫苗约2亿剂。

敬畏之心不可忘:

康泰生物(SZ300601)康希诺的中报落地后,疫苗行业正式确认见底,康泰做为强弹性品种,自然领先市场见底,将来毫无疑问会领涨行业板块,当然疫情仍然会是扰动因素,但再也难改长期上行趋势了!

海龙的海zaf:

沃森生物(SZ300142)

“王道”上首先要不安于“康泰”,即首先需要超越两康两泰:

(康希诺+康泰)或(康泰+万泰)

7日发出vcd:

康希诺(SH688185) 康希诺生物(06185) 不知道还有多少人愿赌服输

杰夫外斯特2008:

康希诺(SH688185)

现在能支撑市值的主要是非新冠疫苗业务(财报后尤其如此),公司需要公布更多mcv2,mcv4的业务进展情况(现有的新冠针剂加强针如果有好的展望也可以讲讲),把市场的关注点从吸入剂上移开。事实上多数资金都会持有现金等待吸入剂落地后再介入,而不会现在去持有并艰难等待,这也是吸入剂关注度高而买盘不足的原因。只有流脑业务的运营表现良性且积极,才能聚集对业务基本盘的认同和共识,资金才会有底气进场,对短期股价形成基本面的托底。行情持续弱势表现下吸入剂逻辑暂时拉不来买盘,更多是等待盘(无论是新资金还是暂时离场的老资金)。公司需要合理引导资金预期和行为才好。**目前整个cxo板块也在剥离新冠带来的业绩影响,市场强大的一致性预期靠公司一家之言短期内改变不了什么。既然市场暂时只愿意给非新冠业务定价,那就得先把传统疫苗业务的故事先讲细讲好(把吸入剂作为一个很有看头的大彩蛋来对待)。

游资小马甲:

【美国平均预期寿命创26年最低】因新冠肺炎疫情大流行和滥用阿片类药物等原因对人口造成冲击,2021年美国预期寿命连续第二年下降,创下1996年以来的最低水平。美国疾病控制与预防中心(CDC)国家卫生统计中心的一份报告显示,从2019年至2021年,美国人均预期寿命下降了近3岁,跌至76.1岁、。其中,美国原住民的预期寿命前景最为黯淡,到2021年下降了6.6岁,为65.2岁,这与1944年美国总体人口的水平相当。

辉瑞(PFE)九安医疗(SZ002432)康希诺(SH688185)

解放的Mogwai:

康希诺生物(06185)康希诺(SH688185) 类别会议的解释:

Ⅰ类会议,系指为解决药物临床试验过程中遇到的重大安全性问题和突破性治疗药物研发过程中的重大技术问题而召开的会议。

Ⅱ类会议,系指为药物在研发关键阶段而召开的会议。

如:1. 新药上市申请前会议。为探讨现有研究数据是否满足新药上市审查所需资料要求,对包括但不限于下述问题进行讨论:现有研究数据是否支持新药上市申请审查所需资料要求。经讨论符合要求,或经补充完善后符合要求的,方可向国家药品监督管理局递交新药上市申请。

2.风险评估和控制会议。为评估和控制药品上市后风险,在批准新药上市前,对药品上市后风险控制是否充分和可控进行讨论。

Ⅲ类会议,系指除Ⅰ类和Ⅱ类会议之外的其他会议。

有新的进展了查看图片

虎入森林得自在:

投资者互动平台上最近的一次回复是2022年7月21日,截止今日正好40天无公司回复。这期间刚好传闻吸入疫苗已获批紧急使用。

2022年7月公司在该平台上回复了9次;6月回复了10次;5月9次…

是有意回避坏消息?还是有意蓄势好消息?

康希诺(SH688185)

StockMan45度:

感谢三桶油,煤公司和那些酸公司苗公司!

其他公司BBQ

中国石油(SH601857) 中国神华(SH601088) 九安医疗(SZ002432) 康希诺 东方基因

黎塞留之梦:

根据中信研报,对新冠疫苗售价和销量的几点观感:

一,整体上看,价格最贵的是mh,其次mRNA,再次重组蛋白,最便宜腺病毒。

二,BNT定价比莫德纳良心,欧美一个价,也定的最贵(135元,人民币下同),南美只要七八十,非洲不到五十。而莫德纳给自家美国最便宜(104元),南美150,欧洲180,非洲居然要200。也正是因为降价增量,BNT21年收入超过莫德纳两倍。

三,腺病毒国外厂商卖得真便宜,这可能是康希诺海外销售困难的重要原因。俄罗斯的卫星卖六十出头,强生五六十,阿斯利康在欧洲才卖15,其他地方也才35。而康希诺给巴铁的价格是188,当然现在肯定降了不少,按年报交流的说法,估计已跟海外厂商差不多了,但降价七成也就跟强生一个水平,要和阿斯利康竞争得降价八成以上,再加上加强针总盘子比基础针少,竞争更激烈,上半年利润降九成九就很合理了。后续靠降价肯定不是出路,抢市场还得靠更高效的产品:吸入式,好在这一点康希诺是全球领先的,将很快EUA,拉美已经在预热了。

四,世卫集采降价力度挺猛的,诺瓦瓦克斯的重组蛋白在挪威卖144,COVAX才21,基本上是地板价了。所以康希诺EUL到底能带来多少利润增量,还要观察,不过这倒可能是肌注产品的唯一出路了,这个价打阿斯利康都可以了。

五,mh整体价格最贵,且总体上国内定价比出口贵,两家在国内都卖200以上(对,你没看错,比mRNA的最高定价都贵)。根据康希诺交流的说法,xg实施前几个月mh小伙伴提前给疾控铺了大量的货,这些货不能退货,必须用掉,再加上wjw不分优劣的态度,造成第三针基本还是mh。由此可以推断之前传闻的国家要求mh厂商第三针捐赠的事应该没怎么落实,要不怎么会这样不要脸抢市场。出口方面,跟其他路线比没有任何价格优势,匈牙利248(全场最高价),非洲128,乌克兰124,南美亚洲70-100之间。难怪今年出口几乎归零了,价高质次,去年产能不够咬牙为救命,今年就得看性价比了,我们给巴西的mh价格比BNT还要略高,难怪人家公开说不要了。

六,从各技术路线的市场看,21年销售额mRNA和mh应该是前两名,mRNA合计4000亿,科兴1300亿,国药没披露,估计合起来差不多。腺病毒阿斯利康强生康希诺合计500亿,卫星v没披露,估计合计也就几百亿。重组蛋白诺瓦瓦克斯没披露,智飞84亿。今年mRNA肯定稳居第一,大概率销售会创新高,两家Q1就卖了1400亿。mh海外迅速萎缩,第三针靠中国市场续命。希望明年第四针,中国的mRNA、吸入式腺病毒、重组蛋白能雄起!海外市场更是靠你们!

康希诺(SH688185) 沃森生物(SZ300142) 智飞生物(SZ300122)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000666 SH600548 SH688519 SZ002792 SH688210 SH603099 SZ002365 SZ002672 SH688299 SH600561 SZ002973 SH600935 SH600985 SH601600 SH603679 SZ002377 SH600657 SZ000751 SH600098 SZ300709 SZ300878 SH603616 SH605303 SZ200030 SZ000638 SZ300969 SZ300497 SH600016 SZ300844 SH688278 SZ300666 SZ002151 SH603499 SH603309 SH601918 SZ002412 SH688678 SZ000676 SZ300254 SZ002246 SZ300133 SZ000848 SH688201 SZ000995 SZ301043 SZ002956 SZ002445 SH600560 SZ002434 SH601901