2022-09-05今日SH600876股票最新净值和交易情况

天火勾地雷:

说洛阳玻璃利润低的我给你们做个对比,而且就拿A股热门的新能源企业来对比

洛阳玻璃 市值148亿,利润2.47亿 年利润占市值1.668%

比亚迪 市值8346亿,归母净利润36亿 年利润占市值0.431%

阳光电源 市值1660亿,归母净利润9亿 年利润占市值0.542%

德业股份 市值900亿,归母净利润4.5亿 年利润占市值0.5%

锦浪科技 市值863亿,归母净利润4亿 年利润占市值0.463%

派能科技 市值649亿,归母净利润2.6亿 年利润占市值0.40%

固德威 市值374亿,归母净利润0.55亿。年利润占市值0.147%

最可笑,固德威去年仅有1.5亿,今年还下滑了64%

大家可以看看论盈利能力来说洛阳玻璃(SH600876) 差吗?何况洛阳玻璃还有好几天生产线年底才能量产,如果量产后利润会大幅增加。

天火勾地雷:

如果洛阳玻璃市值增加十倍到1480亿,那利润至少要24亿,足以秒杀很多明星企业。

天火勾地雷:

按道理来说都是新能源企业,市值越多盈利能力应该越强,利润越高,但是现在一对比明显发觉很多大市值企业甚至前期很热门的企业盈利能力都不如洛阳玻璃。

牙卢卡:

洛阳玻璃(SH600876)这啥意思@山顶冻人山脚挖

王元鹅:

洛阳玻璃(SH600876) 开门黑

慢慢回本鹿:

#复盘# 今天又T了1个点的鲁阳节能出来,另外出了昨天手抽进的 洛阳玻璃,1个点的时候入的京北方。绿电什么时候才能回来噢,一只光伏一只风能票算是套牢了

航盛投资:

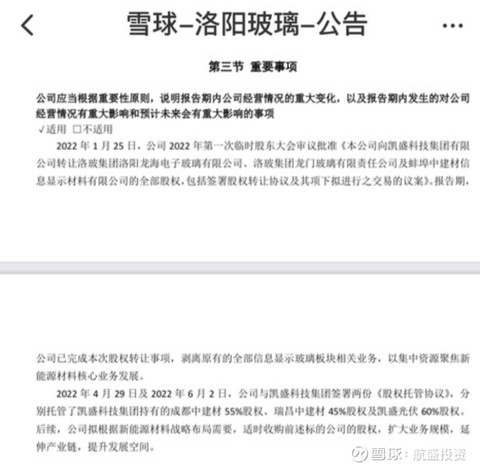

文字是,2022 年 1 月 25 日,公司 2022 年第一次临时股东大会审议批准《本公司向凯盛科技集团有限公司转让洛玻集团洛阳龙海电子玻璃有限公司、洛玻集团龙门玻璃有限责任公司及蚌埠中建材信 息显示材料有限公司的全部股权,包括签署股权转让协议及其项下拟进行之交易的议案》。报告期 ,公司已完成本次股权转让事项,剥离原有的全部信息显示玻璃板块相关业务,以集中资源聚焦新 能源材料核心业务发展。

2022 年 4 月 29 日及 2022 年 6 月 2 日,公司与凯盛科技集团签署两份《股权托管协议》,分 别托管了凯盛科技集团持有的成都中建材 55%股权、瑞昌中建材 45%股权及凯盛光伏 60%股权。 后续,公司拟根据新能源材料战略布局需要,适时收购前述标的公司的股权,扩大业务规模,延 伸产业链,提升发展空间。

我们一直在提洛阳玻璃的碲化镉内容这是第一次隐隐约约的又明确的在财报里,以正式的文字展示出来。这是我们前面讲的,洛阳玻璃这盘棋一直在下,每走一步都是向着成为薄膜电池光伏第一的目标行进。而且,我们强调的,是世界第一,而不仅仅是中国的第一。

作为央企的下属企业,敢在财报中透露如此的相关信息,让我们看到了现在洛阳玻璃管理团队的不同和新面貌,更有朝气,更有活力,更有冲劲,更有谋略。

我们多次讲到,光伏是面对目前传统能源所处的环境下,能选择的新能源中,最能有明确未来的。因此,昨天面对中报的大跌,我们实实在在的看到了韭菜的短视目光,看到了在金融市场中的猴急心态,如此,赔钱真的是理所应当的。买入洛阳玻璃,除了光伏赛道,更重要的是碲化镉,目前已经量产的太阳能薄膜电池。

碲化镉薄膜电池的应用场景多到难以想象,对外界的条件要求更低,更能看到订单量的暴增,以及技术的不断突破后越来越低的成本,越来越高的转化率。在已经供不应求,需要不断扩大产能的情况下,在以中建材为上级公司,以及越来越多晶科能源等的使用场景下,洛阳玻璃现在的价格,再不买,就真的晚了。

#雪球星计划# #今日话题# #光伏# @雪球创作者中心 @今日话题 @7X24快讯 洛阳玻璃(SH600876) 晶科能源(SH688223) 金晶科技(SH600586)

ESL-S:

洛阳玻璃(SH600876)

“截止到 6 月底规划拟建项目包括洛阳新能源、宜兴新能源、自贡新能源及北方玻璃等 均已完成建设项目听证会程序”

福莱特玻璃(06865)福莱特(SH601865)

是不是南通后面三个1200T的项目还么有过听证会?

有懂的过来说说。

不想当好人了:

洛阳玻璃(SH600876)这个价格没必要动他了,港股也是,明年估计有希望分红了。

96年以来第一次分红。

天潮投资:

回复@三好学生: 显示玻璃是卖给上级的凯盛科技集团,这是一笔收入,不是支出。扣非,意思是扣除非经营性产生的费用,买天然气,买原材料,这是记生产成本,是经营性费用。而产能扩产初期的投入费用,没有参与经营就得记在扣非上面。也就是说洛阳玻璃(SH600876) 把挣的钱继续花在了扩产上面,或是前期投入的,二季度投产了,就把前期的费用扣除掉。比如二季度刚投产的一窑八线1200吨项目。希望我讲的你能明白,你也可以百度一下这个扣非是什么意思。//@三好学生:回复@天潮投资:楼主,扣非大幅度降低,是不是洛阳玻璃之前把自己的主营业务显示玻璃置换出去造成的,如果是这样,也是为了以后置换进碲化镉玻璃资产做准备。

时间验证官:

洛阳玻璃中报出来后,仿佛热度一下就消失了,所有人的眼光都去看扣非了,貌似一个公司的财报只有两页纸,后面就都不用看了。我们看到前几天出中报的龙头老大福莱特,应收上涨,净利润也是下滑80%的,说明整体行情是不太好的。但是洛阳玻璃中报中的亮点却被大家忽视了。

第一、洛阳玻璃为了扩产进行了大量支出,各生产基地产能都开始加速释放。

1、桐城产线已经基本完成了产线调试工作,且能耗大幅降低,日均产量1350吨!

2、濮阳光热产线已经突破核心技术壁垒及原材料制备工艺,大踏步进入市场推广。

3、薄膜电池方面到年底将再释放700MW产能。

洛阳玻璃目前在产日产能已经达到了3350吨,根据进度安排及听证会过会情况估算,在手产能达到了6000+!这是什么概念,产能翻倍!注意我说的是已经通过听证会+拿到能耗和环评指标!不是福莱特那种停留在规划层面!按照这个速度,洛阳玻璃距离赶超龙头老大福莱特、信义就是一两年的事了。

第二、毛利率的提升

公告中显示洛阳玻璃的毛利率提升了3%。距离福莱特还有一定的差距,但是要看到毛利率随着产能扩大,以及多条1200吨高效产线即将投产将会进一步提升!

第三、制造设备的突破

国内传统玻璃制造设备大多产自于中建材系,碲化镉我们发展起步晚于美国。制造设备从全进口已经逐步过渡到半进口(50%),这背后源于洛阳玻璃大量的资金技术投入和强大的产品研发能力。随着技术水平不断的突破,设备完全国产化指日可待,那么相应的产品成本降幅也将非常大,届时晶硅光伏玻璃的成本优势也将被抹平。

第四、超薄玻璃应用推广预期

亚玛顿给1.6mm超薄玻璃打了广告,但1.6的真正霸主是洛阳玻璃,并且洛阳玻璃在大尺寸方面独领风骚!180、210别家要么做不出来、要么良品率低,目前产能低主要还是客户对超薄玻璃的价格敏感,需求上不来。随着推广力度的加大,以及BIPV对轻量化的要求,1.6的需求量会以十倍乃至几十倍的量级增长。

第五、碲化镉注入预期明确

洛阳玻璃第一次官方明确表述:成都中建材、瑞昌中建材、凯盛光伏在股权托管之后会收购!

国企不是小孩子过家家,说收购,就一定会收购,所以之前我的预测得到了印证!这也是投资洛阳玻璃的核心逻辑!碲化镉才是能源的未来!

最后对情绪波动较大的朋友们分享一点投资心得,投资不是简单地看图表,分析不是简单地看数据,交易不是简单地看图形。我给你讲一遍,你会说我知道了,知道和认知完全是两个概念。坚持二字源于充分的认知而产生的强大信仰!短期的股价波动对于有认知的人来说内心毫无波澜,对于停留在知道层面的人来说就是时喜时悲、患得患失。做一个真正的投资人,你需要的不只是锤炼意志,还需要充分的认知!

你可以扪心自问一下,对于洛阳玻璃投资逻辑的理解,你在什么层面。如果你认为体会不够深刻,可以反复读几遍我前面的文章。你也可以相信我,跟着我的节奏,你会回来感谢我的。

ESL-S:

洛阳玻璃(SH600876)吹的不止,下跌不止。

只干真龙头:

![[怒了]](http://js.xueqiu.com/ugc/images/face/emoji_08_angry.png)

洛阳玻璃(SH600876)大爷的,这什么玻璃

执着过山车:

洛阳玻璃(SH600876)下行通道中继

天火勾地雷:

洛阳玻璃(SH600876) 洛阳玻璃股份(01108) 洛阳玻璃出了中报,很多人私信我说低于预期,利润太少了。那你有没有想过,洛阳玻璃今年营销23亿,比去年增长了30%,净利润2.47亿,比去年增长了8.39%,这一切都是在洛阳玻璃花大资金建生产线规划生产的前提下。

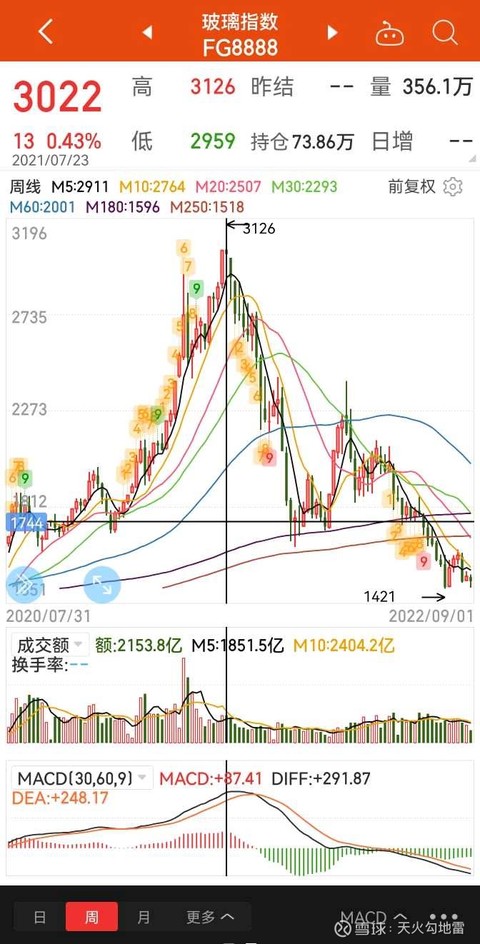

另外毕竟洛阳玻璃是生产玻璃的企业,不论光伏玻璃还是薄膜玻璃,或是医药玻璃,而今年的玻璃市场一直萎靡不振,在这种大环境下还能营销增长30%这已经是非常不错了,大家看看玻璃期货的走势就知道了。玻璃期货的日线图和周线图,2021年7月开始玻璃就一直走下坡路,需求端在减少,出货不顺畅,所有玻璃企业都在同一大环境下活着,而洛阳玻璃的增长难道不是碲化镉光伏薄膜玻璃的需求增大所带来的受益吗?饭要一口一口吃,生产线从建设到调试再到投产需要时间,以后随着碲化镉光伏玻璃需求越来越多,洛阳玻璃收益会越来越好。

lljjunly:

洛阳玻璃(SH600876)可以买

lljjunly:

洛阳玻璃(SH600876)买,越跌越买

螺狮壳里做道场:

行情不太好,估计大家都焦虑了吧。

薄膜电池题材的个股经历了一波凌厉的涨势之后,慢慢的也被大盘带了下来,那么潮来潮去,我们该看出点什么?

在这个领域,美丽国有第一太阳能,日本有板硝子,那我们呢,指望金晶科技、亚玛顿扛起这面大旗吗?显然不可能,金晶科技、亚玛顿最多算个急先锋,真正能够带领国内薄膜电池跨越的领头羊,只有中建材集团,真正的中军!!

晶硅已经天下第一了,薄膜电池即将异军突起,从技术储备、产业布局和综合实力等各个方面来看,中建材都有足够的底气,不是金晶科技有两条产线就能实现的,也不是亚玛顿拿个玻璃长约就能吹上天的,市场认可的,是你真正的实力。

那么,再仔细分析中建材集团的布局,不难发现洛阳玻璃作为中建材三大平台之一的新能源材料平台,已经在逐步调整,产能扩大、托管三家公司等等,假想一下,不久的将来中建材将相关的产业都转给洛阳玻璃,那他还是个玻璃厂吗?

当然,中报出来定眼一看,这业绩这收益真还不如个玻璃厂,三流之辈而已,这波砸的他爹妈都看不下去了,昨天的业绩说明会也闭口不提碲化镉的相关事项,确实做的比较低调,国企的领导的一贯作风就是没有落地的事不会说,但不要忽略了中报里的那句话,适时收购!!

在这个市场,确定性的事等大家都知道的时候,往往已经高高在上等你接盘,而唯有那些即将改变现状的新方向,才值得在将信将疑、谩骂的过程中坚定持有。

通威股份(SH600438) 阳光电源(SZ300274) 洛阳玻璃(SH600876)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300229 SH900936 SH600815 SH688148 SH600561 SH600881 SH603998 SZ300337 SZ300462 SH600857 SH603068 SH900937 SH600425 SZ200581 SH600868 SH600390 SH600998 SZ002835 SZ300608 SZ002666 SH603568 SZ002741 SH603697 SZ000977 SZ000572 SZ300841 SZ002663 SH605116 SZ002945 SZ300940 SZ301163 SH600358 SZ300053 SH603859 SH600426 SZ300343 SZ000069 SH688500 SZ300330 SZ300825 SZ002909 SZ300033 SZ300686 SZ300990 SH600025 SH603822 SZ301187 SH600645 SZ002034 SZ300293