2022-09-05今日SH600859股票最新净值和交易情况

恰同学小赵:

2022年4月20日,东城区发布《东城区培育建设国际消费中心城市示范区2022年度工作方案》。

方案表示:推进国际消费中心城市建设是发挥消费对经济增长基础性作用,畅通国内大循环、联结国际国内双循环的重要举措,也是东城区立足首都功能核心区定位和资源禀赋,推动区域经济高质量发展的关键抓手。

作为东城区核心商业街的王府井,自然在工作方案中占据浓墨重彩的一笔。“王府井”三个字在方案中被提到83次,“免税”也被提及11次,今天小赵就带大家看看工作方案中王府井+免税。

1. 关于免税店经营

。

王府井市内免税店力争获批经营许可

工作目标中提到消费供给创新持续凸显,预期目标:累计落地品牌首店不少于100个,累计孵化新消费品牌30个以上,新建或规范提升便民商业网点20个,。(可见王府井市内免税店经营许可也是东城区的2022目标)。

2. 王府井其他项目。

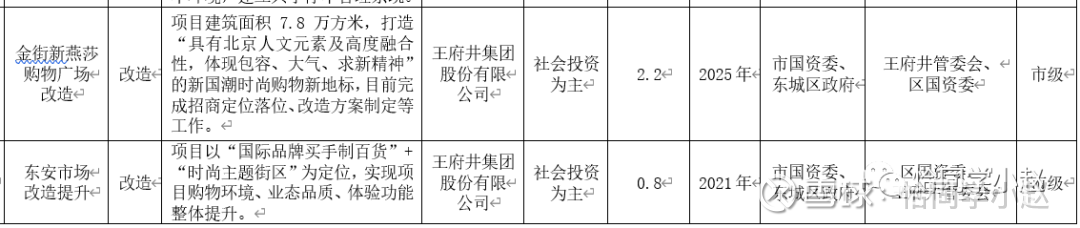

金街新燕莎购物广场改造项目

其一,。该项目就是正在建设的王府井喜悦,位于王府井大街入口位置,正在建设。:项目建筑面积7.8万方米,打造“具有北京人文元素及高度融合性,体现包容、大气、求新精神”的新国潮时尚购物新地标,目前完成招商定位落位、改造方案制定等工作。:2025年。:2.2亿。:市级项目。

东安市场改造项目

其二,。该项目为东安睿锦,上次带大家去看过,位于王府井大街王府井百货正对面,逼格上去了,人流下来了。:项目以“国际品牌买手制百货”+“时尚主题街区”为定位,实现项目购物环境、业态品质、体验功能整体提升。:2021年。:0.8亿。:市级项目。

3.王府井市内免税店。

项目简介

免税店新建项目一直是大家关注的重点。规划中对该项目也有相应的描述。:项目拟选址王府井大街新燕莎金街购物中心和燕莎友谊商城(各预留800平方米)。:王府井集团股份有限公司。:持续推进。:1.4亿。

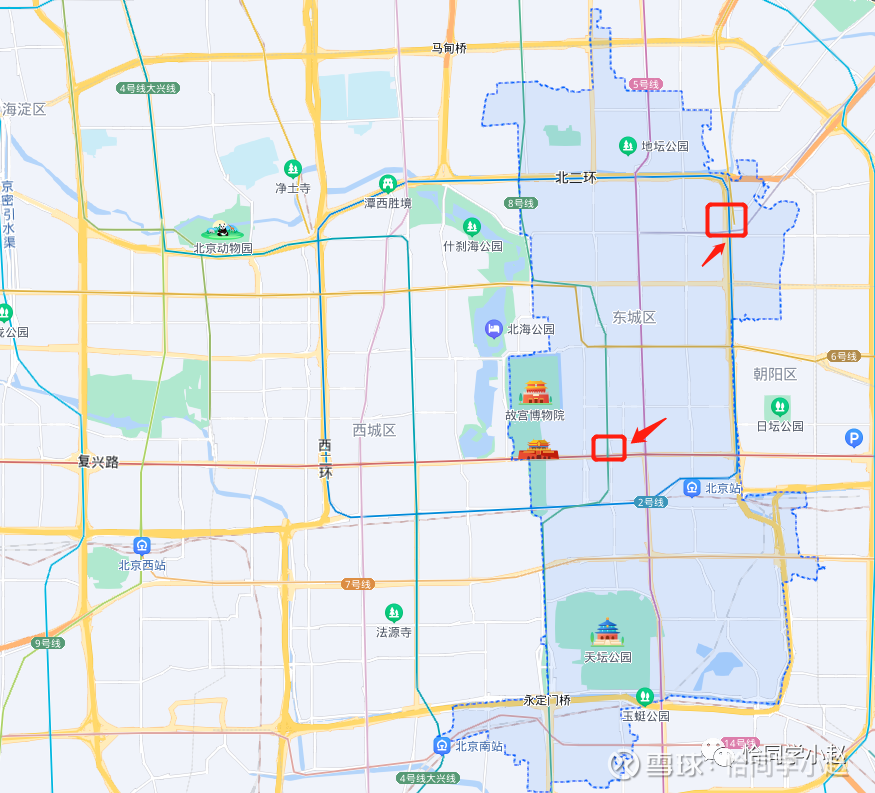

项目选址提到的两个位置我在地图上框出来了,下面的是新燕莎金街购物中心(还在改造),上面的是燕莎友谊商城。作为第一批免税店,各800平方米倒也够用。

4.免税店政策。

规划中关于免税店政策创新,也在持续推动。

针对新增免税店获批难度较大、购买限额较低、消费群体有限等问题配合市级部门积极向国务院及国家有关部委争取政策创新

主要。

结论

:王府井免税落地并非王府井集团说了算,甚至东城区也没有这个权力,但东城区在全力以赴向国务院及有关部委争取。现有市内免税店政策确实不很友好,在推动消费升级消费回流方面力量有限,期待能有政策创新。

价值下的成长:

王府井(SH600859)在王府井新增的免税业务上,仍处于起步阶段。据了解,王府井自2020年6月取得免税品经营资质以来,成立免税品经营公司、组建团队、在北京、海南等地寻找商业项目,搭建供应链体系、搭建仓储物流体系、构建免税业务信息系统,加大政策研究及政府沟通协调等相关工作,但当前国际交往恢复缓慢,导致该公司免税项目尚未落地。

重点是两年没有落地,说明免税业务不是像大家期望的那么容易,或者说预期不是那么好才会推进缓慢!

索大仁:

陶博士老师是一代宗师,非常值得我们学习,由于博客不能访问,本文仅仅是对早期的一些资料保存,有一些图片失传,请见谅。

2007年:

2007年的主旋律之三:医药生物

陶博

行情强势超出预料,耐心持有优质股仍是较好策略。前期分析的跨年度主流板块(装备制造业和信息技术)大都正在主升浪中运行,持续涨升至明年春季的可能性较大。医药股也有可能成为2007年的主流板块。医药股受经济周期的影响性较小,几乎年年是能挤身主流板块。但是,医药股包括细分行业相当多,本文所称“医药生物”是指看好部分医药股,重点是生物技术类医药股。

一、医药业是永远的朝阳产业之一

医药行业虽然涉及到许多细分行业,但可以说是一个永远的朝阳产业,而且是容易从小市值股票快速成长为大市值股票的行业之一。例如美国股市的安进公司和辉瑞公司的成长历程让无数人的财富迅速增长。在我国A股市场,几乎在每轮行情中的明星股中都有医药股的身影,如天坛生物(600161)就在2006年的涨幅榜中位居前列。在A股市场自1990年以来的涨幅榜前三十名中,也有医药股,如云南白药(000538)、东阿阿胶(000423)。

预计在2007年年末的涨幅榜中,还会有医药股的存在。2006年6月国家发展改革委《医药行业“十一五”发展指导意见》中指出的“主要任务”的相关医药公司值得重点关注。“十一五”医药行业发展的主要任务有:(1)发展现代医药生物技术、(2)继续推进中药现代化和天然药物的发展、(3)加快创新药物和特色非专利药的研制、(4)分阶段有步骤地发展医疗器械产品及其关键部件、(5)整合各种资源,培育具有国际竞争力的大型医药集团、(6)保护资源和生态环境,坚持医药行业的可持续发展。

笔者认为,与上述任务(1)相关的上市公司中值得重点关注的有天坛生物(600161)、华兰生物(002007)、科华生物(002022)、中牧股份(600195)、重庆啤酒(600132),与上述任务(2)相关的上市公司中值得重点关注的主要有恒瑞医药(600276),与上述任务(3)相关的上市公司中值得重点关注的主要有云南白药(000538)等。

二、2007年医药股中几个不得不说的故事

一个是天坛生物(600161)进化成为“中国生物”的故事,另一个是恒瑞医药(600276)我国首个创新药品艾瑞昔布即将上市的故事,还有一个是重庆啤酒(600132)乙肝疫苗临床试验的故事。

天坛生物(600161) 2006年12月1日公告:北京天坛生物制品股份有限公司从实质控制人中国生物技术集团公司(下称:中生集团)处获悉,中生集团已经作出决议,并已与公司控股股东北京生物制品研究所(下称:北京所)签订《国有股权转让协议》,拟将北京所现持有的公司56.27%的国有股权,计18315万股上划到中生集团,由中生集团直接持有。继2006年上半年天坛生物收购长春生物制品研究所有限公司51%股权后,这次股权划转进一步强化了市场对于中生集团未来把天坛生物作为其进行产业整合的资本运作平台的预期,即不排除天坛生物(600161)进化成为“中国生物”(国内最强大的生物医药公司)。预计随着天坛生物在2007年股权的进一步整合,股价可能会有理想的升幅。

恒瑞医药(600276)是中国研发类制药公司最好的公司,公司目前以仿制药为主,将来可能转化为仿创药公司。在未来的3-5年,公司仍旧能靠非常多的仿制药获得增长。未来三五年后,公司创新药的销售将放量,公司在越来越规范的产业环境中将获得更长远的发展与增长。艾瑞昔布三期临床顺利,卡曲沙星二期临床已经进入总结阶段即将进入三期临床,另一创新药抗肿瘤药一期临床顺利。年底又有一创新药阿帕替尼进入临床,另一国外存在国内首创的PEG干扰素也将一起进入临床。与艾瑞昔布类似的辉瑞公司药品的销量非常大,一般估计恒瑞医药的艾瑞昔布一旦投放市场,将给公司带来巨大的利润。根据美国股市一些医药公司的表现来看,在新产品一、二期临床试验后,股价曾经相继翻了数十倍。恒瑞医药的艾瑞昔布成功上市的可能性非常大,一般预计在2008年上市,那么股价在2007年的想像空间已经大大打开了。

重庆啤酒(600132):公司主业是啤酒制造和销售,其控股子公司研制的合成肽乙肝疫苗进入II期临床试验阶段,给公司带来了较大的想象空间。公司控股子公司重庆佳辰生物工程公司与全军免疫研究所合作研发的乙肝疫苗,这是我国第一个真正意义上的治疗性疫苗,也是我国第一个具有完全自主知识产权的、特异性治疗用生物制药一类新药。虽然国际上一般药品II期临床试验的成功率只有29%、III期期临床试验的成功率只有61%,而且该疫苗的临床试验在近两年内结束的可能性不大,但该股随着临床试验的消息而不断起伏的故事预计在2007年仍会不断发生。

2007年的主旋律之四:日常消费

陶博

日常消费品行业是永远的朝阳行业之一。预计日常消费品行业的优势企业的股价在2007年仍然会有上乘的表现。

下周文章将推出我的2007年十大金股。

一、日常消费的涵义

本文所称日常消费品市场由食品行业、饮料行业、家庭和个人用品行业、烟草行业以及销售这些产品的终端(主要指零售连锁行业)。

无论国内外股市,10年以上的长期回报最高的公司中,日常消费品公司总能名列前茅。例如美国股市中,菲利普.莫里斯(万宝路香烟、品牌食品公司)、可口可乐和百事可乐(软饲料)、箭牌口香糖、宝洁(食品、护肤、美容和健康护理)等消费品公司的长期回报名列前茅。中国股市中,目前涨幅超过10倍(相对上市首日开盘价)的十余只股票中,消费品公司占据了将近一半的名额,如泸州老窖(000568)、第一食品(600616)、伊利股份(600887)、贵州茅台(600519)、苏宁电器(002024)、王府井(600859)、S双汇(000895)。

笔者认为2007年值得重点关注的日常消费品公司有贵州茅台(600519)、张裕(000869)、伊利股份(600887)、通威股份(600439)、獐子岛(002069)、安琪酵母(600298)、上海家化(600315)、苏宁电器(002024)、华联综超(600361)和王府井(600859)等。

二、重点关注公司的投资要点分析

贵州茅台(600519):贵州茅台作为我国酱香型白酒典型代表,同时也是我国白酒行业第一个原产地域保护产品,以及国内唯一获绿色食品及有机食品称号白酒,是世界名酒中唯一纯天然发酵产品,构成持久核心竞争力。茅台酒产品供不应求,2007年仍然具有涨价空间。贵州茅台可以说是A股市场中业绩增长最具确定性的公司。

张裕(000869):公司是我国乃至亚洲最大的葡萄酒生产基地,拥有上百年红酒生产历史。未来3-5年葡萄酒行业将迎来黄金发展期,葡萄酒产销量年均增长15%以上,销售收入年均增长20%。公司计划2008年打入全球葡萄酒行业十强,并分三步走完成国际化进程,其短期目标是在3年内实现海外销售份额占总量的三成以上,最终实现海外市场与国内市场的比例达到1:1。公司产品不断向高端转移,产品毛利率不断提升;公司已经完成MBO,管理层激励问题已经得到解决;引入外资股权,有利于张裕国际化战略的顺利实施。葡萄酒行业在中国才刚刚进入成长期,作为中国最好的葡萄酒企业的未来良好表现值得继续期待。

伊利股份(600887):我国牛奶产量年增长8%,而市场乳制品需求量年增长率为30%左右,这种供求关系直接导致了乳业公司的高增长。公司不断完善产业基地布局,新建产能将逐步释放。与蒙牛的争斗,犹如可口可乐与百事可乐的竞争,最后二者双赢的可能性较大。

通威股份(600439):公司是国内三大饲料生产商之一和最大的水产饲料生产商,水产饲料产销量连续11年位居行业第一。公司力争在“十一五”期间,使公司水产料的市场占有率提高到国内市场需求总量的25%以上,销售总量突破400万吨,年销售收入达到100亿元以上。水产饲料中最具竞争力的公司,通威鱼的上市可能是将来的亮点。

獐子岛(002069):公司产品以高档海珍品为主,市场需求空间广阔。目前国内最大海珍品底播增养殖企业,独立开发海域养殖面积居全国同行业之首,其中虾夷扇贝底播增殖面积、产量居全国首位。南有茅台,北有獐子岛。希望未来股价的表现也不比茅台差太远。

安琪酵母(600298):公司是我国最大的酵母制造企业,国内市场的占有率为30%以上,也是亚洲最大的酵母生产企业,目前世界排名第五。

上海家化(600315):拥有六神、美加净、清妃、梦巴黎、佰草集等民族品牌。1990年推出六神花露水,市场份额超过50%;十多年来,六神花露水始终保持着花露水市场领先地位。美加净诞生于1962年,创造了中国化妆品第一支定型摩丝、第一支防晒霜、第一支定型护手霜。高端产品佰草集是世界上第一套完整意义上的中医中药个人护理用品。上海家化是日用品中目前唯一与外资企业苦苦争斗的内资优势上市企业。

苏宁电器(002024):我国连锁电器业中的最优势公司。相对美国最大电器连锁公司BBY历史上300多倍的涨幅,苏宁电器目前的涨幅不过才10倍。

华联综超(600361):大型综合超市是国家鼓励发展的产业,是世界上先进的零售业态,代表着零售业发展的方向,公司计划五年内在全国开设200家大型综合超市。目前唯一进行全国布局的A股连锁超市公司,最值得期待的内资连锁超市企业。相对世界最大零售公司沃尔码历史上一千多倍的涨幅,华联综超目前的涨幅不过才3倍多。

王府井(600859):目前唯一完成全国布局的连锁百货公司,公司通过收购7-11(北京)公司25%股权,与世界著名的便利店特许组织7-11日本成为合作伙伴,并以高起点方式进入便利店业态。虽然连锁百货的发展前景不如连锁超市,但凭借“王府井”的品牌和连锁便利店的可能良好远景,未来的强势表现仍然是可能的

我的2007年十大金股

陶博士

笔者基本形成了一套选择中长线牛股的方法,2005年和2006年中长线自选股大多数都表现非常强劲。根据以往经验,特推出我的2007年十大金股。预计目标:这十只股票的2007年上半年平均涨幅达到30%以上。

一、选择原则

原则一:行业组合。来自笔者重点看好的四个行业:装备制造业、信息技术、医药生物和日常消费。行业选择的理由已经在2007年主旋律之一至之四的相关文章中有所解释,在此不再赘述。每个大行业选择的股票至多三只,至少两只。具体到每个细分子行业,只选出一只,例如酒类板块就只允许一个代表股。笔者认为合理地进行组合投资和资产配置是长久持续稳定获利的必经之路。

原则二:价格要求。2006年收盘价在20元以上。

原则三:涨幅要求。2006年涨幅200%以上。

关于原则二和原则三的理由将在2007年的相关文章中进行阐述。

二、金股名单

根据上述原则,我的2007年十大金股名单如下:

装备制造:安徽合力(600761)、沪东重机(600150)、晋西车轴(600495)

信息技术:用友软件(600588)、中信国安(000839)

医药生物:恒瑞医药(600276)、天坛生物(600161)

日常消费:华联综超(600361)、张裕(000869)、安琪酵母(600298)

三、个股入选理由简单分析

装备制造业中笔者看好的几个细分子行业有工程机械、船舶制造、铁路装备和电力设备。工程机械股中,安徽合力(600761)的抗经济周期性最强,成为理所当然的入选者。船舶制造股中,沪东重机(600150)和广船国际(600685)是最好的候选者,但后者2006年收盘价低于20元,故沪东重机(600150)成为金股的入选者。铁路设备股中,晋西车轴(600495)的2006年收盘价最高,成为金股的当然入选者。电力设备股中没有同时符合前述原则二和原则三的标的,故没有金股入选。

信息技术类股票,笔者看好软件股和有线网络股。软件类金股的候选者有用友软件(600588)、东软股份(600718)、航天信息(600271)和华胜天成(600410)。航天信息和华胜天成是行业软件的佼佼者,但是可能没有通用软件的市场空间大。东软股份系统集成业务利润率不高,虽然是中国最大的软件外包商,但是为外国人造软件,可能不如软件中国造。用友软件(600588)作为A股市场最优秀的通用软件商和软件中国制造商成为软件类金股的胜出者。有线网络和传媒类金股的有力竞争者有中信国安(000839)、歌华有线(600037)和博瑞传播(600880)。虽然2006年涨幅只有197.8%,略低于原则三要求的200%,但是该股是有线网络股中涨幅最高的,并且考虑到中信国安还有钾肥业务的期待,故将其列为金股之一。

医药生物类金股中,恒瑞医药(600276)作为研发类药企的入选是最没有悬念的,作为A股市场中首个可能的专利药企,特别是专利药艾瑞昔布可望在2008年上市的情况下,股价如果会有强劲表现,2007年是最合适的时候,预计该股在2008年有可能达到100倍市盈率的估值(具体将在以后的十大金股分析文章中阐述)。天坛生物(600161)作为生物技术类股票入选的理由除了疫苗行业的景气高涨外,整体上市的预期值得期待,最有可能成为医药行业通过并购成为超大市值股票的典型代表。

零售业金股的选择主要在华联综超(600361)、苏宁电器(002024)和王府井(600859)这三者之间进行。没有选择苏宁电器的原因有两个,一是连锁超市的市场空间远远大于电器连锁,二是苏宁电器的总市值已经上升到了300多亿,已经不必太担心竞争对手的恶意收购,没有必要继续大幅释放业绩了,即继续大幅涨升的潜在动能可能会减弱。没有选择王府井的主要原因是从零售业态的发展趋势来看的,连锁超市比连锁百货的远景要好。华联综超(600361)作为连锁综合超市的内资最好企业、中国的沃尔玛类股票而入选金股。

食品类金股的有力竞争者包括张裕(000869)、贵州茅台(600887)和伊利股份(600887)。没有选择贵州茅台的原因是白酒业虽然处于复苏,但成长空间不如葡萄酒行业乐观、属于 控制产量的产业,且竞争仍然激烈(茅台、五粮液、泸州老窖、剑南春、水井坊、山西汾酒等诸多品牌)。乳业行业整合正在进行中,伊利与蒙牛双双胜出的可能性较大,伊利的2007和2008年值得期待,可惜伊利股份(600887)2006年涨幅只有141%,不符合上述原则三,只好忍痛放弃。葡萄酒行业,在白酒、啤酒、黄酒等各类酒中产销量和销售收入增速都是最大的,张裕将成独骑前进的态势,今后长期领先长城、王朝的可能性极大。因此,张裕(000869)最终成为饮料类金股的胜出者。安琪酵母(600298)是食品类金股中一个特殊的代表。作为我国最大的酵母制造企业,安琪酵母PK掉的对象是通威股份(600438,股价低于20元不符合原则二)。

风险提示:这批股票最近中长线较佳介入点大都在在2006年的9-10月,现在涨幅较大。个人观点,仅供参考,据此操作,风险自负。

2007年

恒瑞医药:市盈率从50倍迈向100倍

陶博士

本周开始着重分析我的2007年十大金股。

一、看点分析

恒瑞医药(600276)基本面的看点主要包括两个方面,一个是从仿制药企迈向专利药企的期待,二是收购豪森药业的期待。

(一)从仿制药企迈向专利药企

恒瑞医药(600276)是中国研发类制药公司中最好的公司,公司目前以仿制药为主,将来可能转化为以仿创药为主的专利药企。从上世纪九十年代到现在,恒瑞医药的研发经历了普药(基础用药)、仿制药(通用名药)再到“仿创药”(创新药)三个研发历史阶段。恒瑞医药的10多项Me-too药品逐步形成临床认证梯队。恒瑞医药第一个具有自主知识产权的Me-too创新药Cox-2抑制剂艾瑞昔布已经进入III期临床(已经在美国市场申报了20年专利保护),一般预计2007年或2008年初可望上市。Me-too创新药喹诺酮类抗生素卡曲沙星二期临床已经进入总结阶段即将进入三期临床,也有可能在2007年获得新药证书。另一创新药Me-too抗肿瘤药一期临床顺利。2006年底又有一创新药阿帕替尼进入临床,另一国外存在国内首创的PEG干扰素也将一起进入临床。

(二)收购豪森药业

豪森药业2006年的销售额在9亿元左右,净利润在2亿元左右,规模基本接近恒瑞医药。因为目前恒瑞医药董事长孙飘扬的太太和另一位自然人的股权之和超过50%,并且孙飘扬的太太是公司经营中的实际管理者和决策者,市场一直在期待恒瑞能够收购豪森药业,实现强强联合,减少关联交易和相关竞争。

二、估值分析

恒瑞医药有可能演绎日本专利药企的仿创辉煌。日本的三共、武田这样的国际制药强企是走从仿制药到仿创药的典型代表。武田制药(4502JP)也依靠Me-too药物实现了10年利润复合增长率53%,股价最高上升500%的辉煌。

根据国际专利药公司默克、辉瑞、罗氏、三共、武田等公司的历史PE趋势,他们在成长初期市场给予了较高的估值。日本的武田制药,在Me-too新药的开发初期,随着临床开发的进展,PE从30倍开始一路飙升,一度突破100倍。1994年之前武田的PE在30倍以下,1995开始上升,1997年至2000年都维持在60倍左右,之后随着公司利润的不断实现,PE回落至30倍左右。

恒瑞医药(600276)的2005年每股收益(复权)是0.4892元,2005年收盘价8.91元(复权)对应2005年的PE是18倍。取招商、中金都十余家研究机构预测的平均值,瑞医药(600276)的2006年、2007年和2008年每股收益(预测)是0.6207元、0.7672元和0.9334元,2006年收盘价32.26元对应2006的PE是52倍。

恒瑞医药(600276)如果能够演绎武田的仿创辉煌,未来两年内市盈率有可能从50倍迈向100倍。如果只是按收盘价60倍PE计,2007年、2008年恒瑞的收盘价应该到达46元、56元。如果达到武田历史上最高的100倍PE,恒瑞的未来两年内的最高目标位应该在76元以上。

保守估计,如果恒瑞医药(600276)的最大涨幅也有可能达到武田制药的500%。武田制药股价大幅上涨的1994至2000年期间,日本股市是熊市,日经指数从1993年底的17439点跌至2000年底的13758点,下跌幅度达21.1%。事实上,美国的专利药企默克、辉瑞的涨幅是数十倍、更为可观。按照2005年收盘价8.91元上升500%计算,恒瑞医药(600276)未来两年的保守目标价有可能达到54元左右。乐观地估计,恒瑞医药(600276)上涨的背景是牛市,最大涨幅达到10倍是有可能的,按照2005年收盘价8.91元上升1000%计算,恒瑞医药(600276)未来两年的乐观目标价有可能达到98元左右。

根据日本、美国股市一些医药公司的表现来看,在新产品一、二期临床试验后,股价曾经相继翻了数倍、数十倍。恒瑞医药的艾瑞昔布成功上市的可能性非常大,一般预计在2008年上市,那么股价涨升最快的时间段应该在2006年和2007年。恒瑞医药在2006年在牛市背景下大涨262%,根据上述估值分析预计2007年的上涨空间依然较大。

三、风险提示

(一)基本面风险提示

恒瑞医药基本面的风险主要包括创新药艾瑞昔布能否成功上市的风险和“艾素”官司面临失败的风险。

恒瑞医药的Cox-2抑制剂艾瑞昔布可能会面临国际上同类昔布药的研发风险。2004年10月,美国默克制药公司的同类药物Cox-2抑制剂罗非昔布(万络)就因为患者长期服用后心脏病和中风发作的概率增大而被迫召回。2004年12月,美国FDA因为心血管安全问题要求停止辉瑞的Cox-2抑制剂塞来昔布(西乐葆)两项临床试验。虽然Cox-2抑制剂昔布药的安全性目前尚无完全定论,且默克公司关于罗非昔布的替代品-依托昔布已经开发成功,恒瑞医药的艾瑞昔布能否成功目前并不能百分之百的完全肯定。

参照国际上一般药品II期临床试验的成功率只有29%,III期期临床试验的成功率只有61%,因此,恒瑞医药其他新药研究失败的风险也是存在的。这是研发类制药企业面临的共同风险。

2006年11月9日,恒瑞医药公告,法国阿文-蒂斯药物股份有限公司(简称“安万特”)起诉其注射用多西他赛(商品名“艾素”)的制造方法侵犯其专利及不正当竞争,上海市第二中级人民法院判决恒瑞医药承担侵权责任并赔偿安万特经济损失人民币40万元及相关诉讼费用。恒瑞公司不服,已正式提出上诉。虽然恒瑞公司和许多人士都认为恒瑞公司在两年后会赢得最终的胜利,但该官司失败的风险依然存在。如果失败,意味着亿元级的“艾素”产品将无法继续销售。

(二)技术面风险提示

2006年涨幅已经较大,而且恒瑞医药的日K线2006年12月20日至21日有一个28.31元-28.37元的缺口,技术意义上的回补味道较强。

张裕:葡萄酒行业成长的最大受益者

陶博士

一、葡萄酒行业分析

葡萄酒行业在中国是一个成长非常良好的行业。不仅得到国家政策鼓励,而且未来若干年内葡萄酒总体消费量将可能呈现翻番增长的态势。

我国食品工业“十一五”规划中对酿酒行业的政策是:重点发展葡萄酒、水果酒,积极发展黄酒,稳步发展啤酒,控制白酒总量。

有数据表明我国葡萄酒行业的成长空间非常巨大。世界葡萄酒的平均消费水平为7升,法国每年人均消费葡萄酒59升,阿根廷为38升,英国为22升,美国为12升,日本为2.2升,而中国每人每年仅消费0.3升。我国葡萄酒消费量仅占全国酒类消费量的1%,预计十年内该比例有可能提高到3%。日本的葡萄酒人均消费量,从20世纪70年代初的0.2升,上升到目前的2.2升的故事,说明葡萄酒消费量的提升空间非常大,而且非常迅速。

自1999年以来,葡萄酒占酒类饮料销售收入比重呈现迅速上升的趋势。近两年中,白酒、啤酒占占酒类饮料销售收入比重趋稳定。2005年葡萄酒销售收入增速最大,达到37.6%,接近白酒销售收入增速的两倍。我国白酒业最近两年虽然处于复苏态势,但总体上下降趋势可能已经形成。另外白酒属于国家限制总量的行业,白酒消费总量成长空间不如葡萄酒行业乐观。

二、竞争环境分析

葡萄酒行业是集中度最高的酒类子行业,要明显高于啤酒和白酒行业。2005年四大品牌张裕、长城、王朝和威龙占全国葡萄酒产量的51.49%,前十名占60.71%。葡萄酒行业集中度,或者说竞争格局已经基本定型。葡萄酒行业新进入者,或者二线品牌,基本上已经很难撼动一线品牌的地位了。

与白酒行业竞争仍然激烈(茅台、五粮液、泸州老窖、剑南春、水井坊、山西汾酒等诸多品牌)不同,在葡萄酒行业,张裕将成独骑前进的态势,今后长期领先长城、王朝的可能性极大。至于二线品牌,如威龙、新天国际,短期内挤身第一军团的可能性不太大。

对于张裕来说,最好的竞争环境是:最主要的竞争对手长城葡萄酒正处于整合时间,给予了张裕非常良好的扩张时机。

三、基本面亮点

张裕公司发展战略目标明确:到2008年,实现销售收入50亿元,利税15亿元,进入世界葡萄酒酒业前10强,成为国际著名的葡萄酒企业集团。

张裕公司执行产品高端化战略:停止生产15元/瓶以下的低端酒,提高中高端葡萄酒的比重,开始生产冰酒等超高端葡萄酒,有利于提高毛利率。张裕葡萄酒的销售价格近几年不断上升,已经成功地超越了主要竞争对手长城和王朝,并且差距已经开始拉开。

张裕公司已经实现MBO,管理层激励问题已经解决。最主要的竞争对手长城葡萄酒仍然是国企作风,虽然有中粮国际的整合,但相对张裕已经呈现落后的趋势。

张裕公司目前股权结构,已经形成高管、员工、外资和国家共同持股的现代企业。不但有利于向海外拓展,顺利实施国际化战略,而且从制度上保证了张裕的可持续发展。

张裕公司品牌价值巨大。张裕创立于1892年,是中国第一个葡萄酒企业。张裕名列国家商务部2006年12月20日公布的首批434个“中华老字号”品牌。传奇品质,百年张裕,名不虚传。

四、估值分析

关于张裕A(000869)的牛市估值分析,如果从PE的角度来考虑,有三个可供参考的数值。第一个是可口可乐曾经到达的68倍PE,第二个是美股20世纪70年代的漂亮50的PE,第三个是美股20世纪90年代的漂亮50的PE。美股20世纪70年代漂亮50的平均PE超过50倍,最高的达到92倍PE(1972年,索尼92倍、宝丽来90倍、麦当劳83倍、国际香料81倍、迪斯尼76倍、惠普65倍)。美股20世纪90年代漂亮50的PE达到88倍,最高的达到900倍PE。张裕A(000869)作为极具成长性的酒类股,入选A股市场的漂亮50应该没有问题,而且其市盈率超过平均值应该也是没有问题的。

取招商、中金、元富等八家研究机构预测的平均值,张裕A(000869)的2006年、2007年和2008年每股收益(预测)是0.8265元、1.1211元和1.505元。2006年收盘价49.82元对应2006年的PE是60倍。2006年最高价52.75元对应2006年的PE是63.8倍。

张裕A在2006年的PE已经达到60倍,预计未来两年内维持在60倍以上PE的可能性较大。因为,2006年是张裕的PE急速飙升的第一年,有先例表明这种高PE的维持时间有可能会在三年以上。例如武田制药的60倍PE曾经在1997至2000年的四年时间内都维持在60倍PE左右。又如我国市场中的东软股份(600718)自1996年上市到2000年共产生了四波中级行情,每波最大涨幅都接近或者超过100%以上,买入点一般都在50倍PE以下,卖出点都超过或者接近100倍PE。

鉴于张裕A在2006年的PE已经达到60倍,不排除2007年、2008年上升到70倍甚至80倍PE的可能性,如果大盘牛市在2007年和2008年继续行进的话。预计张裕A的高PE状态将随着本轮牛市的结束而下降,或者说本轮牛市结束之前,张裕A保持60倍PE的常态是有可能的。如果预计张裕A(000869)在2007年、2008年仍有可能维持60倍PE,根据前述每股收益预测值,则2007年、2008年60倍PE对应的股价目标位是67元和90元。如果超过60倍PE或者前述每股收益预测值低于实际值(这种可能性也是较大的),则张裕A未来两年内的股价可能会升到更高的目标位。

五、风险提示

2006年涨幅已经巨大,且PE已经较高。另外张裕A(000869)与张裕B(200869)存在较大的的价差。虽然张裕是葡萄酒行业成长的最大受益者,而且远期价值非常高,但近期有存在高估的风险。

华联综超:50倍PE是合理的估值

陶博士

一、连锁行业分析

笔者认为,大型综合超市连锁的市场空间大于连锁百货、标准超市和家电连锁的市场空间。

了解美国零售行业的变迁发展历程和现状,对于中国零售业的发展将提供良好的借鉴价值。美国的零售业是出产大牛股的行业,上百倍的涨幅绝不少见,统计几大子行业的市值,排名先后顺序如下:(1)折扣店,大型超市;(2)家居建材和装饰;(3)药店;(4)百货商店;(5)食品杂货店;(6)网络零售;(7 )电器零售店;(8)办公用品。

子行业中大型超市和专业零售商表现优异,百货公司前景最差,市场份额不断缩减,百货公司的衰落,自身是更根本的原因,他们自愿或被迫的放弃了某些商品大类的经营,而其他类别的专业零售商之所以取得成功,因为他们经营面宽且深提供了广泛的选择和便宜的价格。这就是零售行业业态的发展趋势。

下面具体用沃尔玛与百思买的销售额、市值与历史涨幅倍数来进行比较说明,前者分别是后者的10倍、8.3倍和3倍。

美股零售连锁第一股沃尔玛年销售收入3,388.02亿(2005年四季度至2006年三季度),市值2,006.90亿(2007年1月25日)。2006年底收盘价相对1972年8月25日收盘价的涨幅是923.6倍。美股电器连锁第一股百思买年销售收入337.28亿(2005年四季度至2006年三季度),市值240.39亿(2007年1月25日)。2006年底收盘价相对1985年4月19日收盘价的涨幅是307.4倍。

二、竞争环境分析

大型综合超市是国家鼓励发展的产业,是世界上先进的零售业态,代表着零售业发展的方向。华联综超(600361)是目前唯一进行全国布局的A股连锁大型超市公司,最值得期待的内资连锁超市企业。

在电器连锁行业,苏宁电器已经隐约呈现出将来成为电器连锁子行业老大的潜质(长期来看,苏宁成为中国的百思买的可能性已经非常大)。与电器连锁行业不同,在大型综合超市子行业里,现在还没有看出任何一家企业可能会成为中国沃尔玛的迹象。华联综超只是众多候选者之一。

大型综合超市子行业的竞争非常激烈,全球前两大零售商沃尔玛和家乐福已经在中国发展多年。内资连锁超市企业面临非常大的压力。但是,沃尔玛、家乐福,从日本、韩国、德国市场的撤退,说明只要政府支持内资零售企业,内资连锁企业还是有机会的。据观察,沃尔玛的一些做法还没有完全适用中国的国情,造成了一些消费者不愿意去沃尔玛购物,宁愿去并不具有价格优势的内资连锁企业购物。另外,外资巨头所所拥有的信息化、规模等竞争优势暂时在中国还没有完全显现出来。这就是内资企业的机会。很多行业,都是民族品牌战胜了国外品牌,零售行业也不是没有可能的,虽然暂时还没有看到明显的迹象。

三、公司估值分析

关于华联综超(600361)的估值,如果从PE的角度进行估计,可以参考国际并购案中收购竞争对手的PE倍数。

2004年9 月,英国最大的连锁商Tesco已经以2.6亿美元的价格,向顶新国际集团收购了乐购超市50%的股份,进入中国零售市场。TESCO在2006年12月12日宣布,再度出资3.5亿美元收购乐购40%股权,加上原先持有的50%股权,TESCO已持有乐购90%股权,占据绝对控股地位。Tesco第一次收购乐购支付的PE是51倍。

2006年10月,沃尔玛斥资10亿美元收购台资企业好又多,根据报道的情况,沃尔玛愿意支付的PE超过了50倍。

因此,作为最值得期待的内资连锁超市企业,给予华联综超(600361)50倍PE应该是合理的估值。

取天相投顾、中金、国信等七家研究机构预测的平均值,华联综超(600361)的2006年、2007年和2008年每股收益(预测)是0.4687元、0.6197元和0.768元。2006年收盘价23.09元对应2006年的PE是49.3倍。2006年最高价23.83元对应2006年的PE是50.8倍。

2006年的市场表现给予了华联综超(600361)50倍的合理估值。如果预计华联综超(600361)在2007年、2008年仍维持50倍PE的合理估值,根据前述每股收益预测值,则2007年、2008年50倍PE对应的股价目标位是31元和38.4元。

四、风险提示

大型超市连锁行业竞争非常激烈,竞争对手非常强大,都是世界级行业巨头,稍有不慎就可能兵败如山到,没有翻身的机会。如果华联综超(600361)能够在将来激烈的市场竞争中脱颖而出,那么上述估值就是非常保守的、该股的合理估值可能会是上述估值的数倍甚至数十倍。如果华联综超(600361)将来在竞争中长期处于不利地位,上述估值就可能有点高估。

天坛生物:整体上市的期待

陶博士

笔者在2006年底公布的2007年十大金股整体表现良好,截止2007年2月8日,10只股票的平均涨幅达29.03%,超过同期上证综指和深证综指2.33%和23.28%的涨幅。本周继续简单分析十大金股之一的天坛生物(600161)。

一、国内最大的疫苗生产企业

疫苗行业近年景气度上升,预计未来市场仍将不断增长。疫苗行业是医药行业中景气明显向好的子行业。

天坛生物是是我国最大的生物制品研究和生产基地之一,公司实质控制人中国生物技术集团公司(中生集团)是国内最大生物制品生产商,年销售额超过十亿,能生产所有的计划和有价疫苗,旗下有六大生物制品研究所。中生集团业务涵盖生物制品中的血液制品、诊断试剂、细胞因子类基因工程药物。其中计划疫苗约占全国市场份额90%,有价疫苗约占全国市场份额60%,血液制品约占全国40%市场份额。其总体的疫苗、血液制品规模均居第一。

天坛生物的产品储备非常充分。继2006年水痘疫苗、Vero狂犬疫苗上市销售,2007年初Hib结合疫苗和β-干扰素将上市,2008年流脑A+C和治疗性乙肝疫苗将投放上市。

二、存在整体上市或者注入资产的可能性

天坛生物(600161)2006年12月1日公告:北京天坛生物制品股份有限公司从实质控制人中国生物技术集团公司(下称:中生集团)处获悉,中生集团已经作出决议,并已与公司控股股东北京生物制品研究所(下称:北京所)签订《国有股权转让协议》,拟将北京所现持有的公司56.27%的国有股权,计18315万股上划到中生集团,由中生集团直接持有。继2006年上半年天坛生物收购长春生物制品研究所有限公司51%股权后,这次股权划转进一步强化了市场对于中生集团未来把天坛生物作为其进行产业整合的资本运作平台的预期,有观点认为天坛生物是能整合中生集团疫苗产业唯一平台

如果中生集团借助天坛生物(600161)实现整体上市,那么天坛生物将进化成为“中国生物”(国内最强大的生物医药公司)。

三、整体上市是股价飙升的催化剂

2007年以来,整体上市成为市场中最为耀眼的题材。东软股份(600718)、东方电机(600875)公布整体上市方案后,连续四个交易日到达涨停板。沪东重机(600150)公布控股股东中船集团注入优质资产方案后,连续六个交易日实现“一”字涨停。

近期市场明显对天坛生物(600161)的整体上市存在较大的预期,本周已经连续两个交易日曾经到达涨停板。

对于存在整体上市预期的公司估值,已经不能用平常的方法来进行,与整体上市具体方案具有较大的关联关系。

四、风险提示

虽然天坛生物(600161)在中生集团里的地位得到明显提升,将从控股孙公司提升到子公司,但中生集团整体上市方案还没有公布。市场的期待较大,股价已经提前表现。预计如果真的公布整体上市方案,涨幅可能也会不如那些超出预期的公司表现较好。

中信国安:横跨两大优良行业

陶博士

笔者在2006年底公布的2007年十大金股整体表现良好,截止2007年2月15日,10只股票的平均涨幅达38.12%,超过同期上证综指和深证综指11.87%和36.33%的涨幅。本周继续简单分析十大金股之一的中信国安(000839)。

中信国安主营业务横跨两个非常优良的行业:有线电视行业和盐湖资源行业。

一、有线电视行业分析

中信国安在全国范围投资18家有线电视运营商。2006年上半年这18家有线电视运营商用户约600万户,其中数字电视用户已达18万户。2005年全国数字电视整体转换明显加速,年新增数字电视用户292.1万户,同比增长率达383%。同时自2005年下半年以来,49个试点城市先后进行数字电视基本收费提价的组织实施工作,数字电视基本收费提价将成为全国性趋势。公司遇到了一个借助数字电视业务提高收费标准的良好契机。

数字电视收费提价:公司在唐山、威海、长沙、武汉、合肥、南京等地积极开展数字电视业务,数字电视用户已达16万户。

2007年1月公司接到南京市物价局《关于南京有线数字电视收视维护费标准的批复》,南京有线数字电视收视维护费标准为每个主终端24元/月,收费标准从2007年1月1日起试行,将促进公司有线电视网络业务盈利能力的提升。

二、盐湖资源行业分析

中信国安(000839)在青海国安的持股比例为99.4%。公司具有独家采矿权的西台吉乃尔盐湖是我国众多盐湖中资源条件好且具备大规模开发条件的盐湖,与盐湖钾肥正在开发的察尔汗盐湖并称青海省两大极具开发价值的富湖,西台吉乃尔盐湖的潜在经济价值达1700亿元,计划建成100万吨硫酸钾镁肥、5万吨硼酸、3.5万吨碳酸锂的生产规模。

硫酸钾镁肥是一种新型的钾肥。在青海国安生产硫酸钾镁肥之前,中国消耗的硫酸钾镁肥主要依靠进口,进口价格约为青海国安出厂价格的一倍左右。

2007年1月16日公告,重点投资的青海盐湖资源综合开发项目进展顺利,继硫酸钾镁肥生产线投产后,万吨级碳酸锂生产线也于近日建成并一次性投料试车成功。目前我国每年需要碳酸锂在2万吨以上,基本依赖进口。国际市场对碳酸锂的需求日益增长,每年平均递增约为5%-6%。青海国安公司碳酸锂产品不仅可以满足国内市场,还可以出口国外市场。

三、估值分析:盐湖钾肥的昨天可能就是中信国安的明天

盐湖钾肥(000792)自1997年上市以来,截止2006年的涨幅就已经达到56.5倍。中信国安(000839)在2006年上涨了198%,其中重要的一个因素是市场对其盐湖资源业务的预期。

取光大、中金、KGI等六家研究机构预测的平均值,中信国安(000839)的2006年、2007年和2008年每股收益(预测)是0.382元(不包括卖出中信证券股票的投资收益)、0.795元和1.105元。对于2007年和2008年将出现业绩高速增长的中信国安,在牛市中给予40倍是比较保守的估值。

如果预计中信国安(000839)在2007年、2008年可能达到40倍PE的估值,根据前述每股收益预测值,则2007年、2008年40倍PE对应的股价目标位是32元和44元。

四、风险提示

公司数字电视业务短期内可能难以大范围推广,有线电视业务的业绩增长不及盐湖资源业务的增长速度快。公司还经营增值电信业务和房地产业务,存在多元化经营的风险。

用友软件:软件中国造

陶博士

一、人民币升值的间接受益者

人民币升值直接受益的板块一般认为是银行、地产和航空。银行、地产和航空股,在2006年表现相当强劲。个人认为人民币升值的结果是很多外资将进入A股市场,这些老外会参照他们本地区赚钱的思维模式来选择中国A股市场的股票的。例如2006年大涨的银行和地产,非常明显是香港人的思维,因为香港历史市场上金融、地产股涨势非常好。而美国股票上,历史上涨幅最好的行业是食品饮料、专利药企和一些科技股。也许2007年开始,美股历史上表现良好的这些行业,尤其是科技股,会有相当好的表现。这个是根据历史思维惯性思考的结果,因为人民币升值导致的流动性过剩、导致涌进的资金实在太多了。

2006年11月30日第三节国际投资大师讲坛邀请了华尔街策略大师——安迪"凯斯勒(Andy Kessler)来华演讲。安迪"凯斯勒是华尔街互联网时代的传奇基金经理和策略大师。安迪"凯斯勒先生认为中国未来5-10年将有一波科技股的浪潮,他预测未来5-10年中国市场将再产生1万亿的财富,50%来自现有企业,另外的50%则会来自新兴企业,而这些新兴企业将获得巨大的市场以及良好的发展前景,如果能提早发现其价值,将会获得巨大的翻倍利差。

从安迪"凯斯勒的言论就可以看出前述思维惯性的假设是成立的。过去美国科技股的良好表现有非常特殊的原因,因为美国已经将重工业等制造业转移至其他地区、美国本土地区重点发展方向就是信息技术。在中国不具备美国那样的特定历史下,外资投资者依然强烈看好中国的科技股。因此说,科技股是人民币升值的间接受益者。

中国目前表现最好的科技股,笔者认为已经在2006年12月2日“2007年的主旋律之二:信息技术”一文中提到,如用友软件(600588)、航天信息(600271)、东软股份(600718)、等。其中是用友软件(600588)无疑是这批表现最好的科技股中的佼佼者。

二、牛市需要科技股的成长故事

2006年的牛市以价值重估为主流事件。2007年,如果牛市继续进行,个人觉得需要讲述成长的故事。纵观历史上各个时期的主流热点,科技股的成长最值得讲的故事之一。如果这个假设是成立的,那么2007年开始会有大批素质优良的科技股会表现强劲的。

事实上从目前盘面可以观察到,已经有一小撮科技股如用友软件(600588)、航天信息(600271)、东软股份(600718)有非常好的表现。两三年前的酒类一线股如贵州茅台(600519)和张裕(000869)开始大幅上涨,导致了2006年到现在一些二线酒类的大幅补涨,如泸州老窖(000568)、五粮液(000858)和山西汾酒(600809)。也许现在的用友软件(600588)等一线科技股就是两三年的一线酒类股如贵州茅台(600519)和张裕(000869)。如果这个假设成立,那么从现在到2008年会有另外一批二线科技股开始大幅上涨,从而共同创造牛市里大批科技股大幅上涨的成长故事。

用友软件(600588)作为一线科技股的超级龙头之一,在本轮牛市的涨幅也有可能会达到贵州茅台(600519)那样20倍以上的涨幅,而目前的涨幅还不到8倍。

三、制造业向中国转移带来的巨大成长机会

用友总裁王文京曾经公开表示:在国际化战略推行两年之后,我们也逐渐形成了一个清醒的认识:中国的软件企业,有条件在国内市场建立它的国际竞争力,也有机会成为世界级企业管理软件厂商。我们已感受到这一机会的来临。首先是越来越多的制造业在向亚洲国家尤其是向中国转移。管理软件有一个特性,它的发展与当地企业发展水平密切相关。上世纪的欧洲和北美之所以有世界最领先的ERP供应商,是因为当时那里拥有世界最强大的制造业。王总认为继续欧洲和北美之后,中国有望成为全球第三个管理软件产业中心,正是基于这样一个重要背景。

打开用友软件“新闻中心”的IE页面,左上角“用友软件……软件中国造”的标题便赫然可见。

全球制造业向中国转移是一个正在发生中的事实。根据王总的观点,用友软件作为中国最大的本土管理软件制造商,其未来的成长性无疑是非常巨大的。笔者认为,如果您认可笔者2006年11月25日“中国制造2007年的主旋律之一:中国制造”一文的观点,就应该会意识到用友软件的巨大成长机会。

四、估值分析:牛市里100倍PE不断重复的故事

在2000年以前的日子里,一只著名的科技股东软股份(600718)就曾经拥有一个牛市里100倍PE不断重复的故事:在50倍市盈率以下时可以考虑买时,在100倍市盈率以上时可以考虑卖出。

东大阿派(600718)自1996年上市到2000年共产生了四波中级行情,每波最大涨幅都接近或者超过100%以上,买入点一般都在50倍市盈率以下,卖出点都超过或者接近100倍市盈率。第一波行情中,最大涨幅523%,市盈率从47.23倍涨到137.3倍。第二波行情中,最大涨幅153%,市盈率从40.17倍到103.4倍。第三波行情中,最大涨幅146%,市盈率从41.91倍到103.1倍。第四波行情中,最大涨幅95%,市盈率从45.8倍到92.4倍。

1996年上市的东大阿派(600718)成为1996年开始的上一轮牛市中的超级龙头股之一。无独有偶,十年后的本轮牛市中,同为软件股的用友软件(600588)也已经拥有相当良好的表现。但是用友软件(600588)的百倍PE的故事还没有开始上演。

取申万、海通、广发等八家研究机构预测的平均值,用友软件(600588)的2006年、2007年和2008年每股收益(预测)是0.7044元、0.8256元和1.0143元。2006年收盘价30.23元对应2006年的PE是43倍。2006年最高价34元对应2006年的PE是48倍。

在2006年业绩预测中,如果剔除部分证券投资收益,那么用友软件(600588)2006年的PE估值是大大高于50倍的。如果预计用友软件(600588)在2007年、2008年可能达到100倍PE的估值,根据前述每股收益预测值,则2007年、2008年100倍PE对应的股价目标位是82元和101元。根据前述分析,用友软件(600588)的股价在2006年末显然被严重低估了,2007年年初即大幅上涨是有其内在道理的。

五、风险提示

用友软件(600588)2006年每股收益中有部分证券投资收益,部分研究报告认为2007年每股收益不太可能继续大幅增长。从财务分析的角度(如净资产收益率),有观点认为用友软件(600588)不如香港上市的金蝶软件。用友软件(600588)从2007年开始,需要用靓丽的业绩报告来表明其A股市场软件第一股、甚至是科技第一股的地位。

北回归线1972:

1.又是参加抗疫的一天,今天负责扫码,这疫情期间除了没扣过嗓子,其他工作都做过了。转运,维持秩序,各种志愿者……

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

2.继续持有王府井(SH600859) 史丹利(SZ002588) 宝信软件(SH600845) 精达股份未操作的一天,周末愉快

微胖的老韭菜:

王府井(SH600859)老王这车倒的犹犹豫豫,中线形态还可以,留好底仓

莹儿w8v:

王府井(SH600859)吐血身亡

卧到来年秋风起:

王府井(SH600859)没有量,新高以后就会出现背离,感觉调整的时候还是有点短了,或者说上一根大阳线的量能大了。这种只能是两个结果要么就是60角配合巨量起飞,要么就是这位置大波动然后歇菜。目前来看55开,还得继续观察。

卧到来年秋风起:

王府井(SH600859) 目前来看,第二种情况情况有八成的可能性。

了尘了悟:

贵绳股份(SH600992)走独立,习酒重组 这几天大盘跌,它天天涨,有点当初王府井(SH600859) 的意思

用户2097686495:

长川科技(SZ300604)节奏很重要。平煤股份(SH601666) 王府井(SH600859)

乐居财经:

乐居财经 兰兰

9月1日,王府井集团股份有限公司(以下简称“王府井”)近日举行2022年半年度业绩说明会。

王府井董事、总裁尚喜平谈到,公司目前没有拓展海外商业百货零售市场计划。

关于现金使用方面,尚喜平称,一方面,公司将在确保公司及旗下各门店正常资金需求的前提下,根据市场情况以及项目进度有序投入资金。另一方面,对于闲置资金,公司将在确保资金安全的前提下,不断优化存款类产品组合,提高资金使用效率,提升公司收益。

爱聊股:

王府井 今天没有操作

依米康 尾盘竞价买入

缩量明显,短线情绪依旧差,没溢价

观望情绪浓厚,炸板率37%

新能源赛道杀估值,静待新周期

莹儿w8v:

王府井(SH600859)23都上不了,唉

旺仔大哥大:

王府井(SH600859)鱼情非常不乐观,有的城市刚恢复正常,又马上来了。全国很多城市都有也。这样何时是个头啊?中国中免(SH601888)

还是老规矩,王王不到21元以下不加仓。高抛低吸,只留底仓。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300948 SH600859 SZ000615 SZ002460 SH688085 SZ002168 SZ301236 SZ300609 SH600962 SZ002851 SH603105 SH603787 SZ300617 SH600980 SH688269 SZ301181 SZ300842 SZ300188 SZ002213 SZ300587 SH600690 SH688234 SZ300296 SZ000635 SZ000001 SZ300630 SH600416 SZ300387 SH605183 SZ002011 SZ000900 SZ300801 SH600297 SZ300349 SZ000833 SH900948 SH601788 SZ301055 SH600694 SZ000676 SZ300529 SH603505 SZ000828 SH603321 SZ002007 SZ300753 SH603868 SZ001318 SH601963 SH688335