2022-09-05今日SH688568股票最新净值和交易情况

证券日报:

本报记者 李乔宇 见习记者 贺王娟9月2日,2022年中国国际服务贸易交易会(简称“服贸会”)上,中科星图股份有限公司(简称“中科星图”)旗下子公司——中科星图维天信(北京)科技有限公司(简称“星图维天信”)重磅发布全球首个高分辨率近实时全景碳排放数字地球产品——“碳星球beta”。据了解,为积极响应国家双碳战略,星图维天信联合星图地球、清华大学刘竹团队,将在线数字地球平台、近实时碳排放数据相结合,构建了双碳...

中科星图(SH688568):

本报记者李乔宇见习记者贺王娟 9月2日,2022年中国国际服务贸易交易会(简称“服贸会”)上,中科星图股份有限公司(简称“中科星图”)旗下子公司——中科星图维天信(北京)科技有限公司(简称“星图维天信”)重磅发布全球首个高分辨率近实时全景... 网页链接

果果爸爸2022:

周五在35元买入的688358祥生医疗,日线,周线,月线走势都好,持有。今天根据周线形态,选了5只股票,保持跟踪。300394天孚通信(光器件+激光雷达),688568中科星图(数字地球),688033天宜上佳(光伏热场+碳陶材料+军工材料),002273水晶光电(AR/VR+激光雷达+汽车电子),601699潞安环能(煤炭),等待放量起涨再跟进,本人是右侧交易,就是追涨杀跌。

中航军工研究:

文

事件

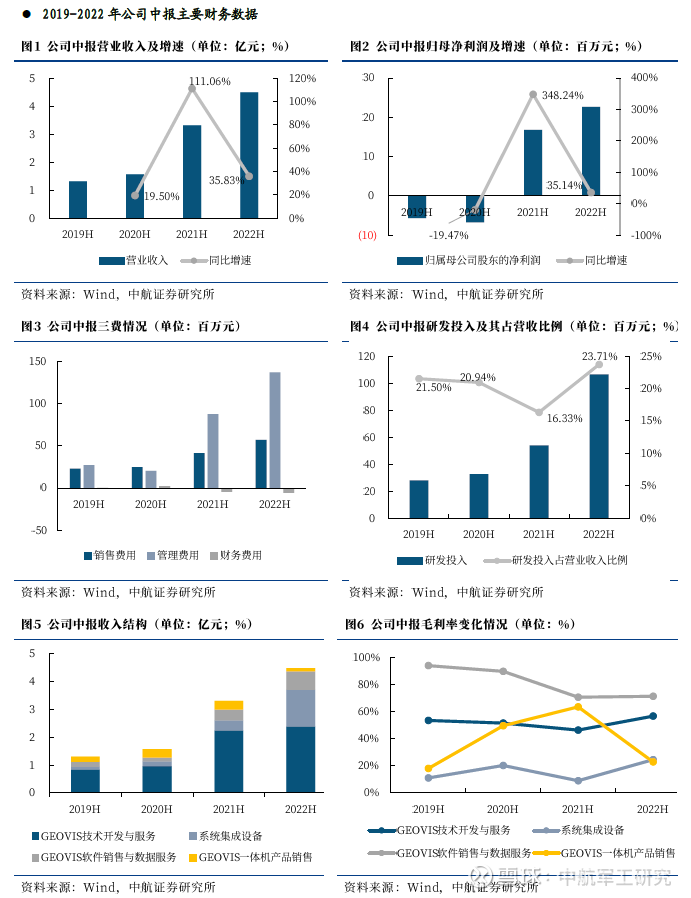

公司8月26日公告,2022H1营收4.49亿元(+35.83%),归母净利润0.23亿元(+35.14%),扣非归母净利润203.64万元(+43.43%),毛利率48.61%(+1.76pcts),净利率6.27%(-0.54pcts)。

点评

民用市场拓展成果显现,营收与归母净利润同步快速增长

2022H1,受益于公司对各细分市场的渗透以及进一步扩大业务规模,公司营收(4.49亿元,+35.83%)持续快速增长,毛利率(48.61%,+1.76pcts)有所提升。同时,公司归母净利润(0.23亿元,+35.14%)增速基本与营收增速同步,净利率(6.27%,-0.54pcts)有所下降,我们认为主要系公司三费费率(24.66%,+1.35pcts)有所上升所致。从单季度看,2022Q2公司收入(3.05亿元,环比增长110.53%)环比明显提升,归母净利润(0.24亿元,环比增长2542.88%)环比显著增长,基本符合公司历史收入与净利润季节性变化特点。

GEOVIS技术开发与服务

从产品上看,公司主要产品为、、、。

报告期内,公司GEOVIS技术开发与服务营收(2.39亿元,+6.60%)稳定增长,系统集成营收(1.32亿元,+262.54%)大幅增长,GEOVIS软件与数据销售(0.66亿元,+72.39%)高速增长,GEOVIS一体机产品销售(0.12亿元,-61.29%)有所下降。

特种领域(包括传统特种领域与航天测运控领域)

公司产品的应用领域也可以分为以及。2022H1各业务领域情况具体如下:

① 民用领域

公司民用领域收入(2.84亿元,+192.27%)翻番,占总收入比例(63.25%,+33.85pcts)创历史新高,特别是智慧政府收入(1.74亿元,+305.30%)与企业能源收入(0.43亿元,+673.36%)大幅增长,气象海洋收入(0.60亿元,+71.38%)也高速增长,但公司民用领域业务毛利率(45.10%,-9.76pcts)整体有所下降,我们认为主要系公司数字地球业务在民用领域的拓展顺利,但与此同时业务品类的拓展导致外协服务费成本有所提升,进而对毛利率产生了一定影响。

② 特种领域

公司特种领域整体收入(1.65亿元,-29.29%)有所下降,其中航天测运控收入(0.20亿元,+144.97%)翻番,特种领域收入(1.45亿元,-35.49%)有所下滑,但公司特种领域业务整体毛利率(54.66%,+11.14pcts)有所提升,我们认为主要系公司特种产品需求与交付周期存在一定波动性,且公司特种领域业务结构发行一定变化所致。

公司在民用领域拓展成果显著

整体来看,我们认为,报告期内,,而公司在遥感领域市场的拓展过程中,受到对细分多样化遥感数据采购规模的增长或者产业链拓展引起相关业务成本的提升影响,个别业务领域营收和毛利率出现波动难以避免,但我们判断,

公司定增完成,GEOVIS Online有望构建“十四五”中后期新增长曲线

报告期内,公司向特定对象发行股票获得证监会同意批复,募集资金(15.50亿元)已全部到账,其中13.00亿元用于投资GEOVIS Online在线数字地球建设项目。项目建设期4年,项目目标包括实现数字地球产品的国产化替代,建设具有国际竞争力的在线数字地球产品;实现公司数字地球产品的线上运营,提供全球服务和运营能力;2028年底前实现不低于2亿的注册用户,成为国内用户规模最大、体验最佳的在线数字地球服务入口。

数字地球云服务是公司对数字地球业务中长期发展上的布局,对公司业绩产生的积极影响预计在“十四五”中后期才会逐步体现在公司利润表中。

我们认为,数字地球从概念上看,融合了包括卫星“通导遥”等应用技术,是卫星应用产业与传统产业进行数字化融合过程中的基础工具,公司通过本次募投项目,将公司积累的数字地球产品由线下向线上进行布局,对数字地球应用领域的拓展将起到重要的影响,而从项目建设期及公司目标来看,我们判断,

研发投入保持高速增长,多个财务数据显示公司在手订单充足

公司研发投入规模保持在较高的增长水平,有望持续加强公司数字地球业务在下游应用市场的竞争力,进一步提升公司的市场拓展能力。

费用方面,报告期内,公司三费费用率(24.66%,+1.35pcts)略有增长,其中,销售费用率(12.69%,+0.17pcts)和财务费用率(-1.30%,+0.13pcts)与去年同期基本持平,管理费用率(13.27%,+1.04pcts)略有增长,主要系人工成本增加和施行股票激励计划产生的费用增加所致。同时,公司研发费用(0.77亿元,+64.39%)增长明显,主要系公司加大研发投入,研发人员数量(851人,+37.04%)增加,人工成本增加所致。同时,报告期内,公司围绕大数据与可视化、人工智能、云计算与高性能计算、空天大数据处理、空天大数据应用、北斗数据引接及应用等方向新增申请知识产权182项,其中发明专利申请3项,软件著作权161项;新增获得知识产权187项,其中发明专利13项,软件著作权161项。公司报告期内在研项目投入1.06亿元,累计投入2.75亿元,达到公司预计总投资规模的18.17%。我们认为,以上数据表明

现金流量方面,报告期内,公司经营活动产生的现金流量净额(-2.52亿元,较2021H1减少1.07亿元),主要系公司业务规模扩大所带来的支出增加所致;公司投资活动产生的现金流量净额(-1.41亿元,较2021H1增加1.12亿元),主要系公司上年同期购买的结构性存款未赎回金额较大所致;公司筹资活动产生的现金流量净额(13.53亿元,较2021H1增加14.04亿元),主要系公司收到向特定对象发行股票的投资款所致。

公司当前在手(或意向)订单较为充足,在公司军民用领域业务快速拓展背景下,未来将持续兑现至利润表。

其他财务数据方面,报告期末,公司存货(2.03亿元,+46.56%)快速增长,其中库存商品(0.49亿元,+525.61%)大幅增长、合同履约成本(1.15亿元,+25.30%)也有所提高,我们认为,以上数据表明

围绕GEOVIS 6数字地球核心,线上线下业务融合发展

特种领域

公司长期专注数字地球行业,持续研发数字地球相关产品和核心技术,陆续推出GEOVIS数字地球基础软件系列产品,并在此基础上,形成以、、、、、六大板块业务为核心的GEOVIS数字地球应用软件系列产品,为政府、企业、特种领域等用户提供、、,以及等业务,并通过星图地球等产品研发,推进线下业务向线上业务拓展,积极探索公司新的业务增长曲线,初步形成了。

报告期内,公司基于GEOVIS 6数字地球为核心的线下产品,通过技术继承、形态过渡、产品创新、应用拓展等方式,实现了线下产品和线上产品共创共建、融合发展的产品体系。

① GEOVIS数字地球产品体系(线下)

根据GEOVIS数字地球线下业务的发展态势,公司重构形成了“1+1+1+N”的产品体系架构,覆盖一体化云及数据服务底座、基础平台、应用中台以及行业应用系统等多个层次,进一步提高了GEOVIS数字地球产品体系的开放性和包容性,为数字地球在2B、2G领域的应用和产品生态构建提供了框架基础和用户基础。

1)云平台层

基于云计算的核心技术,研制支持超算环境的大规模数字地球云原生平台,提供以容器为核心的管理服务,具有资源高效利用,秒级弹性,轻运维,支持统一编排,业务快速接入等云服务能力;基于专业的GIS数据处理、分析、挖掘、集成能力,研制数字地球数据云平台,可以DaaS形式向用户提供优质、高效、便捷的线上数据云服务,可面向行业企业推出高品质、高可靠的在线时空数据云服务。

2)基础平台层

依托新一代数字地球GEOVIS iBASE北斗网格时空引擎,在已有产品的基础上迭代升级构建了一套全流程、体系化的核心基础软件支撑平台,覆盖了数据处理、承载、可视化的全流程产业链路,为线上及线下业务提供通用、基础性的能力供给,实现线上与线下双创共建的发展模式。

3)应用中台层

在原有GEOVIS 6基础软件平台的基础上,公司正在整合构建一套模块化、高敏捷、高弹性的共性大数据应用中台,为线下、线上的各种用户提供共享的服务。同时,基于共性服务中台进行专业领域细分,构建面向特种领域、气象、测运控、智慧、企业的行业应用中台,可以支撑行业应用系统快速构建。

4)应用系统层

公司不断进行行业深耕和业务拓展,在航天产业链、特种领域、智慧政府、气象生态、企业能源等领域均积累了丰富的应用案例。

② 星图地球产品体系(线上)

报告期内,公司重点研制了星图地球数据云(GEOVIS Earth Datacloud)、星图地球(GEOVISEarth)、星图地球工作室(GEOVIS Earth Studio)、星图地球开发者平台(GEOVIS Earth Dev)四款 GEOVIS Earth 星图地球等系列产品,通过云上数据、云上计算、云上应用、云上运营等,初步搭建了包括时空大数据服务(DaaS)、时空分析云平台服务(PaaS)、在线数字地球服务(SaaS)在内的数字地球服务体系,形成完整的GEOVIS Earth 数字地球服务运营能力。一定程度上满足大众用户在地球探索、场景设计、应用开发等方面的需求,为GEOVIS数字地球在政府、企业等传统行业领域和社区、教育、旅游等非传统数字地球领域的场景落地提供了基础。

GEOVIS 6数字地球项目研发的推进,将为公司四大产品线,六大下游应用市场快速拓展奠定了基础,也将是公司“十四五”期间业绩持续快速增长的核心保障。

我们认为,供给侧方面,GEOVIS数字地球基础软件平台以及GEOVIS数字地球应用软件平台是公司主营业务的核心基础,公司在该领域的研发进展,对公司未来各业务领域的收入以及利润规模的提升方面影响重大。报告期内,公司基于GEOVIS 6数字地球,积极推进线上业务拓展,初步形成在线数字地球的服务模式。我们判断,

卫星遥感领域下游应用市场增长确定性较强,我国卫星遥感应用产业正处于早期的快速成长阶段

需求侧方面,2022年8月,中国地理信息产业大会披露了《中国地理信息产业发展报告(2022)》,2021年,我国地理信息产业总产值(7524亿元,+9.20%),表明我国地理信息产业整体处于稳定发展阶段。公司数字地球业务位于我国卫星导航与遥感的下游应用领域。从上游来看,2021年,我国发射遥感卫星数量超过60颗,较2020年的30余颗接近翻倍,而在未来,仍有大量遥感卫星星座有望开始建设。卫星遥感产业上游遥感卫星发射领域的高度景气,充分印证了当前,是我国地理信息产业中相对更高景气的细分赛道。而北斗导航领域,随着北斗三代导航的市场推广拓展,北斗导航应用市场增速也有望进一步提升。

我国市政、气象、资源以及其他商用卫星测运控领域的市场需求有望快速提升。

具体到公司产品应用的各领域中,特种领域方面,公司产品与军工信息化及智能化密切相关,有望伴随“十四五”期间军工信息化及智能化进入快速成长期;民用领域方面,在新基建中数字基础设施的建设以及北斗三号导航系统的应用推进下,我国卫星遥感(以及“卫星遥感+卫星导航”产业融合)应用市场规模的增长有望持续提速。同时,伴随中美关系的变化,地理信息产品自主可控,国产替代的进程也有望提速。在此背景下,

在公司产品所处卫星导航、遥感应用市场需求侧快速增长的外部环境下,公司内部供给侧数字地球产品技术水平的不断提升,将促使公司进入一个业绩可持续的快速增长阶段。

综上,我们判断,

推进集团化发展态势并升级营销网络,公司聚焦市场拓展能力提升

2022年,基于集团化、生态化和国际化的“十四五”发展战略,公司继续保持以特种领域、智慧政府、气象生态、航天测运控、企业能源、线上业务六大板块为核心的集团化发展态势,进一步实现了公司组织结构和管理模式战略转型,构建了更趋完善的产品体系。同时,公司进行了营销网络的升级,将大区和办事处为主体的营销网络,转变为以北京、西安、青岛、合肥四个管理总部为核心,39家参控股分子公司为主体,全国20多个办事处为补充的集团化架构。

六大下游应用领域有望实现更为细分具体的个性化管理,各下游应用板块市场的拓展进程也将再提速。

我们认为,在公司集团化战略的推行、IPO募集项目中营销服务网络建设项目的落地、定增募集项目中在线服务项目的推进下,

投资建议

我们认为,公司背靠中国科学院空天信息创新研究院,长期专注数字地球行业,持续研发数字地球相关产品和核心技术,在以GEOVIS数字地球产品为核心的各项业务中具有较强的技术竞争力,具体观点如下:

① 2022H1公司民用领域收入翻番,尽管个别业务领域营收和毛利率出现波动,但对公司整体收入和净利润维持快速增长的大趋势影响有限;

② 在公司产品所处卫星导航、遥感应用市场需求侧快速增长的外部环境下,公司内部供给侧数字地球产品技术水平的不断提升,将共同促使公司进入一个业绩持续快速增长的阶段;

③ 公司定增募集项目中在线数字地球建设项目的开展,有利于构建新业务增长曲线,促进公司中长期战略目标的实现;

④ 在公司集团化战略的推行、IPO募集项目中营销服务网络建设项目的落地、定增募集项目中在线服务项目的推进下,六大下游应用领域有望实现更为细分具体的个性化管理,各下游应用板块市场的拓展进程也将再提速。

80.00元

基于以上观点,我们预计公司2022-2024年的营业收入分别为14.35亿元、18.99亿元和24.76亿元,归母净利润分别为2.78亿元、3.58亿元及4.69亿元,EPS分别为1.20元、1.46元、1.91元,我们维持“买入”评级,目标价格,分别对应66.63倍、54.77倍及41.88倍PE。

风险提示:

公司毛利率可能存在波动性,卫星应用下游市场竞争加剧,公司下游市场拓展不及预期。

盈利预测:

公司主要财务数据

本文数据来源如无特别说明均来自wind资讯

中航证券研究所

以“立足军工、做深高科技”为核心,秉承深度产业链研究方法,内外兼修打造精品特色研究业务。研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量(宏观策略等),军工相关的硬科技产业链,包括军工、先进制造、电子半导体、新材料、新能源等,同时重点兼顾“十四五”国家战略方向,布局新兴产业和大消费等领域。

研究所拥有目前全市场规模最大的军工研究团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已覆盖宏观、策略、先进制造、新材料、TMT、农林牧渔、医药生物、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

zhangchao@avicsec.com

王宏涛(证券执业证书号:S0640520110001),中航证券军工分析师,毕业于中国航天科工集团第二研究院第二总体设计部,飞行器设计专业博士。曾从事航天装备总体设计方向研究,熟悉国内外各类航天整机及主要分系统设计原理,对我国航空航天各军用武器设备行业有较深入了解。

wanght@avicsec.com

证券研究报告名称:中科星图(688568.SH)2022年中报点评:扩民用领域市场拓展效果显现,收入与归母净利润同步快速增长

对外发布时间:2022年08月31日

中航证券研究所

研究创造价值

●扫码关注我们

航空报国

航空强国

○

云计算50ETF:

【午盘点评】今日三大股指弱势收涨,盘面上,芯片概念再度走高,军工板块震荡走强,通信板块、消费电子、汽车零部件板块涨幅居前。截至午盘,沪指涨0.28%,深成指涨0.23% ,创业板涨0.34%。北向资金净卖出3亿,两市半日成交不足5000亿。

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

云计算50ETF(SH516630) 涨1.10%,收于0.734,成交额499.49万,成份股——梦网科技(SZ002123) 、中科星图(SH688568) 、科华数据涨超5%。一句话评论今天云计算50ETF516630的表现,优秀评论小云单独打赏~#投资云计算就选516630#

是先生啊:

中科星图(SH688568) 这研发投入是后积薄发的关键操作啊。先渗一会

中科星图(SH688568):

中科星图9月1日发布投资者关系活动记录表,公司于2022年8月29日接受95家机构单位调研,机构类型为QFII、保险公司、其他、基金公司、海外机构、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 一、公司基本情况介绍作为国内最早从事... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300802 SZ002828 SH603177 SH603228 SZ301068 SH605136 SZ300013 SZ002602 SZ002787 SH600520 SH603578 SZ001216 SZ300477 SZ002053 SZ002044 SH603055 SZ301095 SH600370 SH601633 SZ003003 SH600328 SZ000803 SH688356 SH600061 SH603303 SZ200771 SH600885 SZ000990 SZ002685 SH600692 SH601777 SH603167 SH600187 SZ300881 SZ300888 SH605006 SH601997 SZ002470 SH688349 SZ000039 SZ001323 SZ002773 SZ300991 SZ002987 SZ000779 SH900914 SZ300281 SH600426 SZ002511 SZ002384