2022-09-05今日SH600660股票最新净值和交易情况

Wolf2019:

零部件的估值,炒作的部分是有点抢跑了,典型的如福耀玻璃还是在20PE左右;

整车企业,长期终局来看,普通的10PE,如果全产业链的话,估计15PE。

小豆豆她爸:

富奥股份(SZ000030)富奥B(SZ200030)营收55.5亿,同比-17%,扣非净利润0.9亿,同比-78%,长期股权投资收益2亿,同比-35%。

国内乘用车产销分别完成 1,043万辆和 1,035万辆,同比分别增长6%和3.4%;商用车产销分别完成168万辆和170万辆, 同比分别下降38.5%和41.2%。此外,新能源汽车产销分别完成266万辆和260万辆,同比增长均为1.2 倍,市场占有率达到21.6%。

业绩下降主要原因:报告期内长春、吉林两市暴发新冠疫情,受长时间的疫情封控政策影响,公司生产基地无法正常运转,长时间的停产和供应链停滞对公司生产运营造成巨大影响。

一汽大众销量88.6万,同比-17%,受疫情影响较大,新能源车型(BEV、PHEV)销量41736辆,同比增长75.7%,渗透率4.7%,大幅落后整体市场。大众汽车集团全球交付新车387.5万辆,同比下降22.2%,销量下滑的主要在于供应链受到限制,纯电动汽车全球交付量达21.7万辆,同比增加27%,渗透率5.6%。

福耀玻璃(SH600660)#雪球星计划##2022年中投资炼金季#

每日经济新闻:

每经AI快讯,民生证券09月04日发布研报称,给予福耀玻璃(600660.SH,最新价:39.78元)推荐评级。评级理由主要包括:1)22Q2业绩强劲增长,长期增长逻辑不变;2)产品升级+产能扩张助推量价齐升,福耀有望迈上新台阶。风险提示:全球化扩张不及预期;高附加值产品配置率不及预期等风险。

AI点评:福耀玻璃近一个月获得9份券商研报关注,买入7家,平均目标价为51.63元,与最新价39.78元相比,高11.85元,目标均价涨幅29.8%。

每经头条(nbdtoutiao)——保供人守护成都:饱满的货架是给市民的一颗定心丸

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

中国盖茨:

福耀玻璃(SH600660)预计福耀未来的股价会相当的坚挺,原因很简单,福耀拥有很大比重的美元资产,人币对漂亮币的贬值还在继续中!以人币计价的福耀股价理应坚挺!

预见十年-星链计划:

曹德旺预测经济走势视频链接

无锡老朱:

福耀玻璃(SH600660) 如果说人民币汇率高估,那么本质就是美元资产被低估。不懂这一点,算不得懂价值投资。很多人还是把福耀的汇兑收益看作偶尔(非经常性)所得……貌似审慎,实则偏差……

伊飞2020:

我国股票投资市场起步较晚且长期以来投机之风盛行,很不成熟,同时在20多年改革开放高速发展红利的影响下,掩盖住很多不成熟的导向,至今还没有完全走向正轨

为什么这样说,因为从企业经营来说,最最重要的是可持续发展,回首历史长河,数不清的企业从小做大,然后在做大的发展过程中走向拐点,走向衰退,直至破产、重组、倒闭;如果有兴趣的可以统计一下,所有的企业包括非上市公司,且不说稳定增长,能生存超过5年的,这就灭掉一大半的企业,超过十年的,已经是凤毛麟角;超过二十年的那是万里挑一;超过三十年的那都是我们耳熟能详的极个别;放眼世界生存超过三五十年的都是世界五百强之一,千万分之一的概率

所以一个企业,从小做到大很难,做到大守住不衰退就是难上再难,从做到大之后还能继续做大,那就是我们看到的无数企业倒下做基石的行业翘楚,千万分之一;特别是摊子大了以后,一旦走向衰退,反转可能几乎全无,不说世界,国内就有无数的例子,拿南京来说,不管是苏宁易购,还是金盛,福中电脑,宏图三胞,还有太多国资背景的众多企业,几乎99%以上做大之后都走向了衰退甚至灭亡,不管怎么救都不行,还是地方那为什么股票市场总是热衷于什么困境反转,或者一夜爆发业绩的这些逻辑呢;这还是由于早些年投机之风盛行,而企业一旦上市似乎有了不败金身,有重组、有卖壳、有国资兜底等种种,反正就是不退市,总有题材可以炒作,以小搏大;赌性十足!

可是我想问各位一句,如果到股票市场所谓以小搏大,赌那一点点暴富的概率,你直接去赌场好啦,至少百家乐还有接近50%的赔率,而现在的韭菜股民们拿不到百分之一的概率去赌一飞升天,赌困境发展、赌借壳重组、赌各种希望渺茫的幻想,这跟在赌场玩轮盘赌,赌赔率最高的押单个数字有何区别呢?

为什么欧洲能传承百年的家族企业,百年都是微乎其微的随着通胀在增长,企业规模几乎不变,因为凡是懂企业经营的都知道,可持续发展对一个企业来说太珍贵了,企业的领导者,在企业发展到一个阶段之前都还能驾驭,但到了自己能力之上的时候,所谓德不配位,就避免不了走向衰退,再者企业的传承、接班人问题,不确定的因素太多;因为一些场外因素,企业利润暴增并不一定是件好事,所以特别是大型企业,估值由众多大型机构和专业投资者决定的时候,一时暴增业绩的企业并不会给予较高估值中远海控(SH601919)就是一个典型例子,一是它企业本身规模不会因为利润暴增再大幅扩张,二是它以年为单位的高增长的可持续性目前是无法证实的,所以所谓的周期性其实就是可持续发展无法证真!

还有就是我一直持有的潍柴动力(SZ000338),过去20多年的复合增长率证明了他是一个非常优秀的企业,企业灵魂谭旭光也是国内企业家中为数不多被公认最优秀的几位之一,但是它的重型机械属性同样享有了较多的改革开放二十多年的红利,这是我之前较为忽视的地方,所以当它发展到全球化企业的今天,国内高速增长期也到了瓶颈的时候,它也自然而然遇到了瓶颈,但是我为什么依然继续持有,一,在低谷期,潍柴及中国重汽已经证明了市场占有率在较大幅度提高,当低谷期过后优胜劣汰,淘汰掉大批落后产能,它还是可以再上台阶的,二,在全球碳中和大趋势下,新能源革命趋势下,作为非民用动力,氢能源及其他能源形式动力的改天换地,它依然是有可能做非民用领域,商业及工业动力的比亚迪!但是这个时间可能还很长,三就是我买入潍柴很早,持股成本足够低,我可以等得起,加上潍柴算是我2015年大起大落之后的第一桶金,我有一定的情怀在里面;所以我为了避免误导大家,近一年几乎很少提及潍柴动力!

再说到今年给我获取很大利润,让我资金再上台阶的卓越新能,我开年第一篇专栏就说到,我今年及以后的重心是在发掘不为人所熟知的隐形冠军,十数年或者数十年,从最小的企业做起,稳扎稳打的可持续发展,没有什么国资背景,完全靠企业自身的可持续增长,这样的企业符合我的投资逻辑,也是我认为胜率最大的的逻辑,股市从来不是赌场,把股市当赌场的我不否认有人比较成功,但这种人百万分之一,而且一旦出现重大失误就会满盘皆输,过去有港剧《大时代》,现有很多爆仓的大佬比比皆是;卓越新能的优点不仅在于比同行各种经营数据的优秀,更在于它的稳扎稳打,从不盲目扩大产能,产能都是在现有基础上每年20%-30%左右增加,同时利用dfzf给予的各种优惠红利,而同行公司一看到这两年生柴市场不错,要不是转型,要不就是盲目增加原有体量几倍的产能,嘉澳环保、北清环能之流我为什么看不上,便是如此;至于那个三聚环保,早些年黑历史一堆,近年虽有国资接管,还是换汤不换药的盲目投资,弄了一大堆烂摊子,什么困境反转,太阳从西边出来也不可能;比它值得困境发展的公司多了去了,再怎么也轮不到它,多年忽悠说大话就代表了企业虚假空的风格,年报经营论述一个超级悬浮床洋洋得意,请问你的悬浮床产生经济效益了么?得到国内国际众多一流化工公司承认了么,你所有的化工资产在国内国际化工大公司面前屁都算不上,就吹嘘自己什么超级悬浮床,这样的经营风格注定失败!

创始人卢庆国

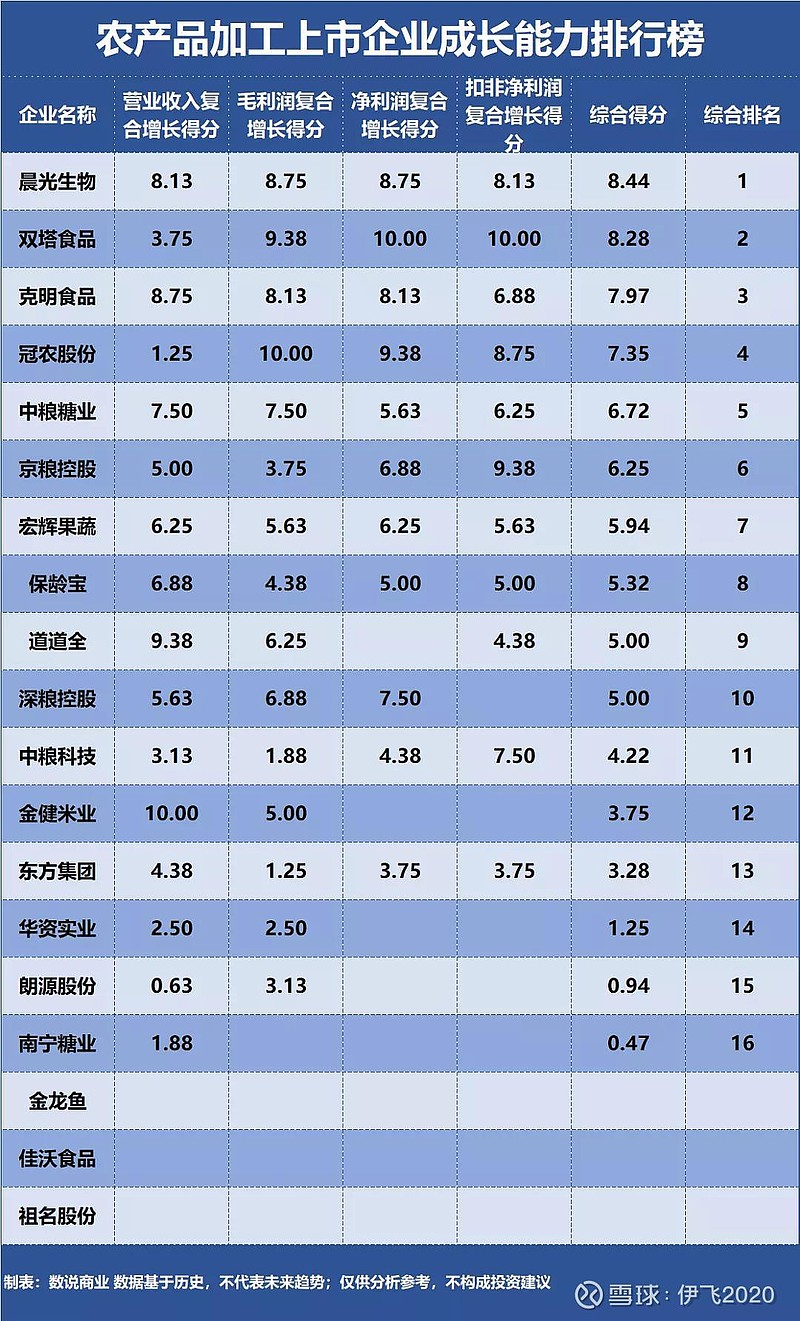

最后说到我目前的第一持仓晨光生物(SZ300138),晨光公司有一个优秀的,二十年前一个偶然机会进入了植物萃取行业,他以敏锐的眼光察觉到这是一个的行业。尽管他们对此几乎一无所知。我们国家这个行业也处于非常低的水平阶段,卢庆国是一个纯粹为了事业奋斗终生的具有工匠精神的人,至今还骑着自行车上下班,他是一个技术迷,他喜欢动脑筋,喜欢琢磨,不断给自己、给同伴们提出新的点子、新的要求。他们,。每天进步一点点,从手工生产到半机械化、机械化、自动化,心无旁骛始终专注植物萃取行业。所以并不是只有芯片、IT、新能源这些才是专特精新,拿植物萃取行业来说,这是一门非常尖端高科技的生物科技行业,,而20多年来晨光生物依靠科技创新,从一个生产规模很小的企业一举成为目前国内植物提取行业规模最大的上市公司!

拿叶黄素来说,2010年之前,叶黄素90%的市场都在外资和合资企业手中,晨光2007年进入这个行业,用了八年时间拿到世界第一!就是这样稳扎稳打,进入一个市场,拿一个一个世界第一,如今已有三个世界第一,另外七八个品种在世界前列朝世界第一前进,那么再来看晨光生物究竟企业的发展和盈利成长能力如何呢,正好有一篇现成的文章可以参考 金龙鱼、中粮糖业、中粮科技……谁是成长能力最强的农产品加工企业?

整个大行业里可持续发展能力排第一是多年不争的事实,三步走的战略,非洲印度种植基地的开拓,让我看到了未来十年可以可持续发展高增长的晨光!

更多的逻辑可以参考我的专栏一个被忽略和低估的隐性冠军(晨光生物)

我这篇文章的主要目的,就是我们散户在股票投资市场,不论是资金、还是信息面还是专业能力和专业机构投资者都是一个不对称的局面,就像赌场一样专业机构和投资者就是庄家,永远是赢家,你还想着以小搏大,那永远只是给赌场输血的韭菜!

唯一正确的做法就是找对正确的逻辑,利用自身在某些行业的优势和理解,找出胜率最大的可持续发展概率最大的公司!

#今日话题#

#2022年中投资总结#

知易行难大叔:

你说过你不赌的。你却买了一堆在我看来赌性很强的股票。这样新能,那样赛道。作为一个普通投资者,我对民营高科技企业保持有天然的警惕,这些企业创始人还没经过市场的锤炼,他们的产品到底有没有未来的市场,还需要检验。除了曹德旺为代表功成名就又有情怀的这类德高望众的企业家,投其他民企要慎之又慎!因为很多民企老板没见过大钱。担心他们受不了赚钱的诱惑,要干坏事。江苏银行(SH600919) 福耀玻璃(SH600660)

福耀玻璃(SH600660):

同花顺(300033)金融研究中心9月2日讯,有投资者向福耀玻璃(600660)提问, 贵公司作为玻璃行业龙头,是否有计划推出提高光伏组件发电效率的玻璃来支持国家双碳政策? 公司回答表示,您好,公司践行绿色发展理念,打造资源节约的环... 网页链接

石榴聊财经:

福耀玻璃(SH600660)

看福耀的股价走势还是很坚挺的,曹老板的经营能力也是首屈一指的

这种公司是大蓝筹了吧,22倍左右的动态估值也不算高

再看看公司财报,摸象APP数据显示,公司基本面良好

个人感觉多品类定投蓝筹股,收益能超过大部分基金经理了

消费龙头ETF:

【“茅台月饼”被炒出天价,你怎么看?】

距离中秋节还有一周的时间,大家的月饼都买好了吗?中秋节到了,又到了该吃月饼的时节。月饼作为一种饼,一向是丰俭由人,既有十几块钱一筒的简易包装,也有成百上千的高端礼盒装。大龙哥听闻茅台国际大酒店推出的“茅台月饼”早已卖断了货,甚至在网络平台上被炒出“天价”。

你怎么看茅台月饼?大家买月饼最看中的是什么,品牌、口味、包装…?欢迎安利你最心水的月饼哦!中秋临近,又到周五,一起来大龙哥这聊聊天!

长安汽车(SZ000625)格力电器(SZ000651)贵州茅台(SH600519)

消费龙头ETF:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

回复@明大教主: 之前茅台冰激凌就有社交属性,“茅台”两字算是一种流量密码了~贵州茅台(SH600519)格力电器(SZ000651)福耀玻璃(SH600660)//@明大教主:回复@消费龙头ETF:只要带“茅台”二字,就能被炒上天,这是好生意,品牌光环!

消费龙头ETF:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

回复@米小满: 大龙哥听闻,之前40度高温的时候,上海还有人排长队买鲜肉月饼~贵州茅台(SH600519)福耀玻璃(SH600660)格力电器(SZ000651)//@米小满:回复@消费龙头ETF:茅台送礼自带高端标签,但实际,茅台月饼是代工生产且不含任何茅台酒成分,更加华而不实了。

我买月饼比较务实,喜欢传统口味居多,更喜欢酥皮的苏氏月饼,比如豆沙味的百吃不腻,除了甜口还是咸口的鲜肉月饼,真真美味。

家里二只猫:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

福耀玻璃(SH600660)冲鸭,兄弟

长线是金11:

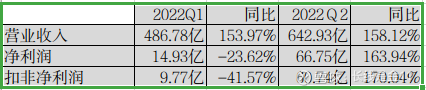

8月23日,新能源龙头宁德时代披露了2022年中报,1-6月公司实现营业收入1129.71亿,同比增长156.32%;净利润81.68亿,同比增长82.17%;扣非净利润70.51亿,同比增长79.95%。其中,二季度单季实现营业收入642.93亿、66.75亿、60.74亿,分别同比增长158.12%、163.94%、170.04%。

在交出一份难看的一季报之后,二季度的宁德在业绩端迎来了明显的好转,这也合理地解释了股价为何没有持续年初的沉沦,反而从5月份开始走出了一波较为强烈的反弹行情。由于账面数据耀眼,很多人因此而高呼大超预期,那么事情真的是这样吗。

二季度的逆袭

随着电动车市场的持续热销,动力电池产业也相应出现了需求井喷的火爆场景,然而层层向上传导之后,上游做动力电池所必须的原材料也因此水涨船高,进入了一个供不应求的阶段。一旦供求关系发生变化,看不见的手就会发挥作用,锂材料价格的快速上涨自然是在所难免。今年一季度,宁德时代出现营业收入暴增、净利润断崖式下滑的原因也就在这里,原材料价格相对于去年同期的迅猛涨价,直接蚕食掉了部分本该属于公司的利润。

那么问题来了,二季度原材料价格比一季度更高,为什么反而能够逆袭,实现营收、净利润同时高增长呢。答案其实倒也简单,那就是提价,将成本压力向下游整车市场传导。按照公司在业绩说明会上的阐述——二季度与客户进行价格协商后,盈利能力得到比较好的修复。如果仔细对照报表,可以发现中报公司整体毛利率18.68%,相对于一季报的14.48%,有着明显的回升,并且就二季度单季而言,整体毛利率已回升至21.85%。

通常情况下,新能源产业链是越往下游话语权越强。让终端消费者买账的是整车的品牌与口碑,大概率不会有太多人关心用的是哪家的电池,因此宁德对下游整车的话语权是较为欠缺的;但在面对上游时,由于原材料属于无差异化产品,宁德的话语权相对要强一些。这一特征最突出的体现就在于宁德的负债结构,长期以来总是应付(对上游的拖欠款)占比高高的,预收(下游预支款)占比小小的。然而,上游话语权虽然弱,可锂、钴、镍等材料都具有大宗商品属性,宁德最终还是会受到国际原材料市场价格波动的剧烈影响,也并不是那么的轻松愉快。

不过,当供求关系短期出现急剧失衡的情况下,这一切还是会发生一些细微的变化。例如今年上半年国内新能源车累计销量达260.0万辆,同比增长115.0%;而根据SNE Research数据,2022年1-6月全球动力电池使用量203.4GWh,同比仅增长76.8%,那么供求关系自然会倾向于动力电池这一方,为涨价提供了现实基础。但即使是这样,宁德时代还是不能向茅台一样直接出个涨价告示,你爱买不买完事,得通过协商沟通的方式向下游传达涨价意向,从而达成新的供货价格协议。

可能有人会觉得既然二季度能有效向下游传导成本压力就是一个很好的现象,管它是粗暴简单的提价还是和风细雨的协商,只要达到想要的结果就OK。但问题是下游整车本身就没几家赚钱的,大多数离开补贴就活不了,如果上游原材料因供求关系始终居高不下,持续跟随涨价几乎是不可能的,要知道如果把下游整车逼疯,估计整个产业链的成长游戏就没法玩了。

先天生意模式不好

中报公布当天,我在论坛上看到有位网友说宁德真TMD赚钱,还一天到晚哭穷借钱。对于这句话,我有些无语,不得不感慨这个市场实在有太多只看表象不深究背后真相的人,其实打开现金流量表就可以看到上半年获取经营现金流净额186.82亿,似乎挺不错,但随即向下瞟,资本支出高达247亿,哪有什么钱可言。再看资产负债表,货币资金好像增加了不少,结果公司直接解释为主要系本期向特定对象发行股票资金到位所致。

显然一切还是老样子,高资本支出模式下,赚得多花的更多,与茅台、腾讯在当初成长期的表现相差甚远,至于说具体为股东创造了什么,恐怕就真的就只能像芒格所调侃的那样,指着一堆设备、存货说这就是你的收益。或许有人会觉得无所谓,只要市场追捧,股价天天往上涨就行,生意本质到底如何,又有什么关系呢。理确实是这个理,但在脱离了价值的前提之下,一旦支付了过高的溢价,你又如何去保障自己不接到击鼓传花的最后一棒呢。

当然,高资本支出只是一方面,更要命的是从长远看,利很可能还会越做越薄。以下是动力电池的毛利数据,一直处于不断下滑状态之中,即使这两年行情如此景气,也没有任何改变的迹象。究其原因,当然不是公司不努力,而是受制于先天生意模式的短板,就像前面所聊到的,对下游整车缺乏强势话语权(在整车面前,动力电池事实上也是一种弱差异化产品,弱差异化产品夺取市场的方式仅仅只能是价格竞争),而上游又容易遭遇原材料价格的剧烈波动,可谓两边不讨好,毛利率受到挤压几乎是一种必然的结果。

全球第一其实很虚

很多情况下,宁德粉们最喜欢提及的就是全球市场占有率第一。2022年上半年宁德再次将这一点发扬光大,全球市占率达 34.8%,比去年同期提升6.2个百分点。这一点在我看来是很虚的,中报同时也披露海外业务占销售收入之比为19.7%,也就是说宁德时代靠的主要还是国内市场。我们知道我国是全球第一大汽车产销市场,无论是国产车还是合资车,只要在国内组装生产,从供应链降低成本考虑首先肯定是国产动力电池,因此托国内广阔市场的福,宁德很容易就可以取得所谓的“世界第一”。如果撇开国内市场不谈,在除中国大陆以外的国际市场占比仅为6.86%,其技术实力及产品品质真的像自己所说的那样独步天下吗,实在是有待商榷。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

@今日话题@雪球达人秀比亚迪(SZ002594)

老查_从头再来:

宁德倒是准备在匈牙利投资建厂了,我觉得海外市场的占比,对我宁王来说是具有战略意义的。和日韩电池企业相比,本土体量我们的优势毋庸置疑,因此海外市场是市场地位争夺的关键。这也是楼主文中所说,是供应链的需求,地理位置上一定要尽量靠近整车厂,这和福耀玻璃去美国建工厂一个道理。但是海外建厂受政治因素和资金影响太大。所以也是在匈牙利建厂的原因所在。

老谭看市:

主力抄底,今日主力资金“大幅买入”100股,名单公布

更新日期:2日上午收盘。

序号 代码 名称

1 688293 N奥浦迈

2 002414 高德红外

3 002896 中大力德

4 688256 寒武纪-U

5 002374 中锐股份

6 600118 中国卫星

7 002050 三花智控

8 300053 欧比特

9 002292 奥飞娱乐

10 603260 合盛硅业

11 600150 中国船舶

12 300274 阳光电源

13 601698 中国卫通

14 002371 北方华创

15 002115 三维通信

16 002467 二六三

17 600863 内蒙华电

18 300563 神宇股份

19 002792 通宇通讯

20 600026 中远海能

21 300014 亿纬锂能

22 002383 合众思壮

23 002241 歌尔股份

24 301296 N新巨丰

25 601137 博威合金

26 000416 民生控股

27 002512 达华智能

28 001231 农心科技

29 600877 声光电科

30 605090 九丰能源

31 300672 国科微

32 002475 立讯精密

33 000670 盈方微

34 300045 华力创通

35 600509 天富能源

36 002173 创新医疗

37 000049 德赛电池

38 002165 红 宝 丽

39 002151 北斗星通

40 001270 铖昌科技

41 002935 天奥电子

42 688041 海光信息

43 002709 天赐材料

44 688271 联影医疗

45 601127 赛力斯

46 688017 绿的谐波

47 002805 丰元股份

48 600892 大晟文化

49 002148 北纬科技

50 002502 鼎龙文化

51 002335 科华数据

52 603123 翠微股份

53 600992 贵绳股份

54 600905 三峡能源

55 002465 海格通信

56 002337 赛象科技

57 603005 晶方科技

58 002865 钧达股份

59 300782 卓胜微

60 000063 中兴通讯

61 300026 红日药业

62 600660 福耀玻璃

63 600520 文一科技

64 002124 天邦食品

65 000573 粤宏远A

中国盖茨:

一个宁德时代(SZ300750) 的市值是十一个福耀玻璃(SH600660) 的市值,这合理吗?这当然不合理!

消费龙头ETF:

【中国家电“三巨头”上半年合计净赚逾300亿元】

#权重股快讯#

根据中国家用电器行业三大头部企业格力电器(SZ000651) 、海尔智家(SH600690) 、美的集团发布的财报,这三家家电企业上半年合计实现净利润逾300亿元(人民币,下同)。

格力电器、海尔智家

具体而言,2022年上半年,、美的电器分别实现归属于上市公司股东的净利润约159.95亿元,分别同比增长、6.57%。

国金证券

认为,上半年在疫情黑天鹅、全球经济疲软影响下,A股家电板块整体收入微增,部分龙头公司逆势表现出了强劲的经营韧性。

福耀玻璃(SH600660)

消费龙头ETF:

#成份股快讯# 【星宇股份:公司已进入长安供应链】

星宇股份(SH601799) 9月2日在投资者互动平台表示,①公司已进入长安供应链。

②目前公司已获得DLP项目,该项目还没有进入批产阶段。(来源:每日经济新闻)

福耀玻璃(SH600660)长安汽车(SZ000625)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603922 SH601827 SZ301208 SZ000565 SZ300659 SZ301286 SH600039 SH600816 SH688067 SZ001323 SH688210 SH600269 SZ301196 SZ003816 SZ002432 SH603013 SZ300330 SZ002073 SZ301035 SZ002778 SH601619 SZ002336 SZ002911 SZ002594 SZ300837 SH601665 SH600879 SZ002977 SZ300082 SZ002941 SZ002012 SH600120 SH688167 SH603203 SZ300561 SZ000036 SZ002057 SH600526 SH603615 SH600803 SZ002281 SH605599 SZ002407 SH688356 SZ300007 SH600135 SH603789 SZ002244 SH600143 SZ000090