2022-09-05今日SH600702股票最新净值和交易情况

买哪支股票都挣钱:

舍得酒业(SH600702)雪球官方调研今天去舍得酒业公司了吗?疫情还是延迟去了??

云酒头条:

文|云酒团队

昨日今晨,酒业新闻早知道:

1. 宜宾研讨白酒产区品牌定位

2. 茅台基金投出第六家上市公司

3. 西凤酒复兴版上市

4. 舍得酒业召开科研技术人才座谈会

5. 张道红提出金沙经营五点要求

6. 嘉士伯推利物浦球队联名版

7. 意大利2022葡萄减产10%-20%

宜宾研讨白酒产区品牌定位

9月2日,宜宾市委副书记、市长廖文彬主持召开宜宾白酒产区品牌定位发展策划视频汇报会,会议听取部分专业机构对宜宾白酒产区品牌定位发展策划,以及相关部门及县区的建议建言,就下一步如何打造好宜宾白酒产区品牌等相关事宜进行深入讨论。(宜宾经信)

茅台基金投出第六家上市公司

9月2日,茅台基金投资企业山东新巨丰科技包装股份有限公司(下称新巨丰,301296.SZ)正式在深交所创业板挂牌上市。这是茅台基金成立以来第六家成功IPO的被投企业,也是2022年度茅台基金第二家IPO的被投企业。新巨丰成立于2007年,专注于无菌包装的研发、生产与销售,产品类型包括枕包、砖包和钻石包,公司主要客户为国内液态奶行业头部企业。天眼查显示,茅台(贵州)投资基金合伙企业(有限合伙)投资额437.33万人民币,持股1.23%。

西凤酒复兴版上市

9月1日,西凤酒复兴版上市发布会举行。陕西西凤酒股份有限公司副总经理、营销管理公司总经理周艳花表示,西凤希望能够与浙商糖酒集团共同联手,资源共享、优势互补、团队共建,迅速建立起“西凤酒复兴版”在浙江市场的销售网络,进而实现在南方市场的全面渗透,将其打造成为“叫得响、立得住、传得开”的产品。

舍得酒业召开科研技术人才座谈会

9月1日,舍得酒业举行科研技术人才座谈会。舍得酒业副董事长、总裁蒲吉洲表示,要认真贯彻老酒战略,做正确的事、做难的事、做需要时间积累并经得起时间检验的事。他还对科研团队提出三点要求:一是技术研发要真抓实干,从科学研究的角度出发,找准原理;二是酒体研发设计要顺应大势,坚持做“极致的产品”;三是管理人员、技术骨干要带好头,做好新员工及青年人才的培养。

张道红提出金沙经营五点要求

9月2日,金沙酒业党委书记、董事长张道红就公司未来工作提出五点要求。

一是要守住安全底线,要加强巡检、做好隐患排查,加强作业管理及承包商管理,保持高压态势,夯实安全基石;

二是要生产经营受控,不受疫情影响生产经营,相关部门要提高政治站位,强化责任担当,加强调度,保证生产经营各环节受控;

三是要做好稳商服商,销售系统要做好经销商服务工作,传播正能量,正确引导经销商理性看待大环境,坚定信心,做到从情感上增强联系,服务上提高效率,思想上增强引导,始终坚持以问题为导向,厂商携手、同心协力、凝聚合力、共克时艰;

四是要严格管控价格,坚决维护好价格,遵守好制度,市场督察部要切实承担起监管责任,线上、线下齐发力,持续保持对市场监管的高压态势;

五是要加快推进项目建设,在确保安全文明施工和质量的前提下,已经立项动工的项目要加快推进施工进度,不具备开工条件的项目要加强与相关部门对接,创造条件尽快开工。

嘉士伯推利物浦球队联名版

近日,据ENJOYZ足球装备网消息,为庆祝与利物浦足球俱乐部合作30周年,嘉士伯以俱乐部历史上最具代表性的球衣为灵感,推出Carlsberg×LFC特别版啤酒。据悉,嘉士伯为利物浦推出六款拥有特殊设计的特别版听装啤酒,以此向那些带有嘉士伯广告的经典利物浦球衣致敬。

意大利2022葡萄减产10%-20%

据意大利农场主协会(Coldiretti)、意大利农业联合会(Confagricoltura)等农业组织预估,2022年意大利全国葡萄产量平均减产10%-20%。西西里岛是意大利率先进入采摘季的大区,从目前酒庄的反馈来看,在意大利中北部地区带来严重影响的夏季极端干热气候似乎并没有给西西里带来太多影响,岛屿各处酒庄对2022年采摘季的品质和数量都保持乐观预期。

多看少动为妙:

舍得酒业(SH600702)跌停

东方日升逐日高飞:

#舍得酒业# #金徽酒# 还是郭广昌会玩!在金徽酒上赚完钱,嘴一抹,走人了。

最新公告显示,金徽酒换实控人了!

2020年5月,郭广昌通过豫园商城从李明手中以十多元价格买下金徽酒29.9998%股权,玩了两年后,不玩了,股权又悉数奉还原实控人李明。

这是一笔蹊跷的交易。

豫园商城一进一出,赚了9个多亿的真金白银;李明则是低卖高买,一出一进,亏掉了底裤。

公司还是原来的公司,酒还是原来的酒,李明还是原来的李明。李明是傻,还是跟钱过不去,为了亏钱,来回折腾?

都是精明人,而且不是一般的精明。

金徽酒这么倒来倒去,让人很容易联想到妙可蓝多与蒙牛在股权转让上如出一辙的玩法:妙可蓝多把股权转让给蒙牛,蒙牛进来,股价飙升,然后蒙牛套利走人,烂摊子又还给妙可蓝多。

妙可蓝多和李明都是活雷锋吗?为什么那么心甘情愿把亏损留给自己,把盈利留给别人?

都是精心设计的局。

有业内人士说,现在有些经营不善的公司,私下找个名头响亮、在市场上有影响力、能给投资者带来巨大想象的大牌公司进来,双方约定,玩一把后,物归原主,而期间股价上涨,让大家都赚得盆满钵满,实现双赢,输家就一个,傻乎乎的散户。

看看金徽酒的玩法吧。

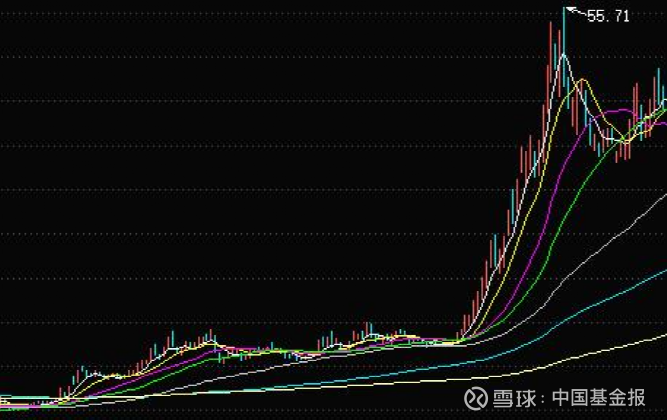

2020年5月,郭广昌通过豫园商城收购金徽酒股权成为实控人,当时金徽酒的股价在10块多钱。随着老郭入主,金徽酒一飞冲天,最高涨到了55.71元。无论新进来的老郭,还是原来的李明,大家都数钱数到手软。

也是神奇,老郭一进来,金徽酒当年营收和净利润双双增长,且利润增速远快于营收增长。

不过,好日子就一年。随着股价炒到位了,金徽酒业绩增长也完成了使命。去年营收和净利润双双下降。

妙可蓝多的炒作就更夸张了,围绕着蒙牛入主那点事,愣是把股价从6.88元干到了84.50元。

蒙牛走了,妙可蓝多现在的股价是31.10元;老郭走了,金徽酒现在的股价是27.20元。二者相比历史高点,股价都已腰斩。

故事讲完了,大餐吃完了,剩下的就是杯盘狼藉,一地鸡毛!舍得酒业(SH600702) 金徽酒(SH603919)

投资永续企业:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

舍得酒业(SH600702)我真的快要忍不住了,可笑的人太多了

邱武平0755:

舍得酒业尚书坊,中国两大酱香白酒之一。

小林小林小林:

1.没什么好猜的,就是利空,但无关股价。

2.我不知道多少人还记得复豫酒业的平台逻辑,贯穿酒渠道(生产到销售),酒品类(白酒啤酒),酒高低端(舍得金徽)。平台的逻辑被打击了。

3.回归投资只有一个目的,就是赚钱,现在青岛和金微不断的退出遵循这个逻辑,本质就是复星判断这部分酒的资金,和其他投资相比,在未来的规划里持有的弊大于利。复星认为酒是极好的投资这一逻辑被打击了。(注意,逻辑是可以被改变的,如果有消息继续收购其他酒或加大投入,完全可以改变,这是预期差)

4.回到舍得上,全心全意打造一个品牌这种逻辑是没有意义的,复星并没有酒的底蕴,他做不来的,这个逻辑本身就没有做平台有说服力,换哪个资本都行,但靠优势在国际的复星,比中粮和华润差太多了。华润收购金种子是多久前的事情,不知道多少人记得,那是谁的战略更高?大家自行判断,但我认为这个逻辑就根本没意义。

5.不要忘记,前阵子是他花大价钱搞下新冠药,他是在做判断,他不是缺钱。我想股市资金一直这么不喜欢老郭,也是因为他就是资本主义逐利者的典型吧。郭广昌说:“中国白酒行业是一个很有潜力和发展前景的行业,我关注白酒有很多年了。从金徽酒到舍得酒,复星在白酒板块的战略是要一步步做大做强,做成百年基业。复星只做长期的投资者,绝不做短期的投机者。”这句话是包含金徽酒的。所以现在结合金徽酒的财报,“大本营下滑,中低端失守”,说明老郭是放弃了,这事就这么简单。舍得酒业(SH600702)金徽酒(SH603919)中兵红箭(SZ000519)

邱武平0755:

今晚在家一个人喝舍得酒业尚书坊,尝尝味道。

邱武平0755:

对于舍得酒业,除了躺平,别无他法。这个价格你让我卖那是不可能的事情,死扛到底,一年以后再来看。

大锤发发发:

老粉丝都知道大锤是一个偏乐观的投资者,大部分时候都认为市场涨的概率比跌的概率大。毕竟咱们只要涨了才能赚钱,跌了跟人家比谁跌的少有点苦中作乐的意味,可是最近确实不太妙。

关于疫情的事咱也不好多评论,从结果来看防控的成本直线飙升,坚持下去的理由和希望都看不到,也不知何时会出现转折。周末大锤数了一下,一大半的省份都有病例报出,想必今年有不少朋友啥也没干,全年都在跟疫情较劲了。本来大锤想出去旅游促进一下消费,这下可算是有心无力了。

如此一来,对经济的打击是全方位的。许多朋友从股票的涨跌单纯的认为疫情只影响大公司大企业,对小盘股的影响很小,所以中证500和中证1000的走势普遍强于50和300。我只能说这是种错觉,抛开股票来说抗风险能力显然是越大的公司越强,怎么会是小公司占优呢?从实际调研的情况来看,民营小企业才是重灾区。为什么市场的走势不同呢?其实都很烂,但是流动性泛滥的情况下,游资利用概念炒作发动了很多脱离基本面的暴涨行情,所以给到大家的感觉就是中小盘很强。后面会不会补跌?这个都很难说,毕竟4月底小盘股在短短一个月内跌幅超过30%的并不少见。

对于后市,大锤认为疫情持续扩散的情况下,市场可能又要回到上海静默那三个月要死不活的状态

。目前50和300的点位比较低,往下的空间虽然有但不会很大,短期之内想爬起来还得看宏观经济的复苏情况,目前看复苏是看不到,不要恶化就不错了。其次还要看后续有多少地区要跟进静默措施,以及成都和深圳后续的解封情况才能做定论。总之人员的流动就是经济指数的风向标,如果都不流动了对股市肯定是一件坏事。中小盘个股分布的领域比较广,总体来说受经济影响是同样的,并且目前点位水平偏高,大家要当心其中存在的补跌风险。

近期从盘面上看,不少大基金和私募都在持续减持,市场也在持续缩量,9月上旬可能都将维持一个底部持续缩量震荡的态势。

周末还有个大事就是复星集团减持了金徽酒和复星医药的部分股权。对于金徽酒的出售,复星集团给出的理由是避免同舍得酒业的同业竞争问题,茅台和习酒分离也是同样的道理。接盘价格还不错,比现价还要高一些,从金徽酒的走势来看这个消息是不是提前已经泄露?对舍得来说谈不上利好利空,我认为要减持舍得周五就会公告,而且舍得只是对集团层面控股,减持上市公司股份还需要集团的非控股股东同意,相对来说操作起来更加复杂一些。

从中长期来看,复星医药的资产价值缓慢下坡,舍得酒业的中长期价值呈向上趋势

至于减持的目的有传复星资金链比较紧张,并且港股复星国际已经被外资下调评级。但是,复星刚刚在上海联合阿里拿下了一块百亿核心地块,所以究竟是地块开发缺钱还是流动性紧张目前也不得而知。,这个行为也可以被理解。这可能跟许多大V鼓吹的老龄化买入医疗卖出消费的观点背道而驰,但事实就是医药由于集采的威胁价值一直下降,而中高端消费由于疫后复苏的预期价值维持稳定。

@今日话题舍得酒业(SH600702)复星医药(SH600196)金徽酒(SH603919)

识财帮12:

原创 GRACE 识财帮 2022-09-04 11:06 发表于四川

截至2022年9月1日,A股4888家上市公司中,已有4887家披露了2022半年度财务报告。Choice数据显示,在已披露中报业绩的上市公司中,2302家上市公司实现归母净利润同比正增长,3992家上市公司归母净利润为正。

截止2022年8月31日,A股上市的20家白酒企业均已经按时披露了2022年上半年半年报。总体来看,业绩还是一如既往地漂亮,今年白酒企业高质量发展,净利润增速快过营收增速,说明今年白酒营销规模在扩大,多数酒企毛利率提升。从产量上看:2022上半年全国规上白酒企业酿酒总产量为375.09万千升,同比增长0.42%;从收入上来看:全国规上白酒企业累计完成产品销售收入3436.57亿元,同比增长16.51%;从利润来看:全国规上白酒企业累计实现利润总额1366.7亿元,同比增长34.64%。20家白酒企业的营收增速、净利润增速和扣非净利润增速平均数分别为30.17%、28.05%和21.89%。

白酒行业体现如下几个特点:

一是收入、利润业绩水平明显。一线白酒仍然保持高收入状态,茅、五、洋、泸、汾5家一线白酒营业收入均超过百亿,白酒上市公司前五名企业的半年总营收,今年比去年增加了219.3亿元,同比增长17.86%;贵州茅台上半年达到297.94亿元,拉开与五粮液、洋河股份的差距;贵州茅台的净利润为297.9亿元,五粮液为150.99亿元,洋河股份为68.93亿元,山西汾酒为50.13亿元,泸州老窖为55.32亿元,五家企业的净利润总额为623.37亿元,增长了115.52亿元,增幅达21.79%,归母净利润超百亿元的仅有贵州茅台、五粮液2家公司;山西汾酒是净利润基数较大,同时增速亮眼的头部白酒企业,2020年-2021年,山西汾酒连续两年营收、净利润均保持着快速增长,其中净利润增速超过50%,从地方酒企一跃成为全国龙头酒企。2022年上半年,山西汾酒省外收入达95.92亿元,同比增长31.5%,省外营收占比超过60%,全国化扩张成效显著;泸州老窖成为第五只半年报突破百亿营收的上市酒企。但部分地方中小酒企和走低端化路线的酒企业绩增速放缓乃至下降。唯一一家亏损的酒企是金种子酒;贵州茅台、五粮液二者实现营业收入988亿元,另外18家酒企一共实现营业收入847亿元。此外金种子酒、天佑德酒、岩石股份、*ST皇台等营业收入均未超过10亿元;水井坊、伊力特、顺鑫农业归母净利润同比增速下滑,分别为-2.00%、-39.46%、-91.60%。白酒排名后5名企业的总营收同比增长仅为8.03亿元,而前五名企业的总营收同比增长则高达219.3亿元。

另一方面,腰部企业正在发力,分别是营收为30.25亿元的舍得酒业,25.37亿元的酒鬼酒,25.3亿元的迎驾贡酒,22.97亿元的口子窖,20.74亿元的水井坊和20.26亿元的老白干酒,6大品牌的总营收达到了144.89亿元,总净利润达到了38.33亿元,它们的收入和利润都出现了爆发式的增长。

同时,从半年报来看,增速较快的酒企高端产品明显增长。泸州老窖今年上半年其中高档产品营收增速达到26.21%,销量提升22%;舍得酒业高档酒实现收入为24.06亿元,同比28.16%。

二是整体白酒行业的净利润下滑严重,现金流净额数据并不理想。在多家白酒上市公司的半年报中显示,2022年上半年受到经济下行和疫情的影响,白酒销售工作收到了冲击,水井坊表示白酒行业在经历多年的高速发展后,产业发展积累的矛盾也在进一步显现。从整体而言,二季度的影响受到了更大的冲击,酒企二季度净利润环比平均下滑58.87%,水井坊3.63亿元净利润环比下滑至0.07亿元,下滑了98.04%。天佑德酒、顺鑫农业和金种子酒3家公司,二季度出现亏损。山西证券指出,一般情况下,第二季度为白酒消费淡季,业绩仅占全年的15%-20%,如果期间减少的销售量能得到回补,则对全年影响不大,但若旺季消费仍受到疫情压制,白酒行业下半年将面临危机。

从经营活动产生的现金流量净额来看,多家酒企表现不佳。五粮液下降78.33%,洋河股份下降312.77%,水井坊下降99.48%,酒鬼酒下降55.73%,舍得酒业下降52.86%。五粮液半年报解释主要系通过降低预收款中现金收取比例、优化订单计划管理等举措减少经销商资金压力致销售商品提供劳务收到的现金减少。洋河股份解释主要原因系上年末预收经销商货款增加,本期经营活动流入现金减少,以及支付的各项税费等增加。从销售商品、提供劳务收到的现金流入来看,只有洋河和五粮液是同比分别下滑-12.73%、-12.89%,而泸州老窖同比增速是+39%,山西汾酒和贵州茅台紧随其后。

三是上市酒企加大了营销费用。2022年上半年,约16家酒企的销售费用同比增长,13家增长幅度超过10%;贵州茅台销售费用占营业收入比重约为2.5%,销售费用增长16.77%;五粮液销售费用占营业收入比重约为10.2%,同比增长18.51%。同时,五粮液直销渠道占比持续提升,贵州茅台通过“i茅台”数字营销平台大幅提升直销渠道占比;*ST皇台销售费用同比大增81.35%,舍得酒业、酒鬼酒同比增逾50%;泸州老窖新兴渠道运营模式主要为线上销售运营,通过线上平台的旗舰店、专卖店、直播间等网络终端,面向消费者进行销售;古井贡酒在抖音的运营已形成了旗舰店、品牌店、自营店、年份原浆店以及臻茶专卖店“五位一体”的直播矩阵;口子窖已利用抖音、微信、微博等平台开展全方位、多视角的品牌推广;从公开信息可以看到,在酒企的招聘信息中,销售类、营销类职位需求最为常见,缺口也最为紧张。贵州醇酒业有限公司曾发布一则500万元年薪的高额聘书。

最后附上券商观点:

华西证券表示:在上半年的疫情影响和经济环境下,龙头白酒企业拥有更强的品牌力和更稳定的市场费用投放,无论是从终端动销更容易还是从产品盈利能力更加稳定的角度来看,龙头企业品牌优势凸显,也将进一步促进白酒行业的品牌集中趋势。

国信证券表示:目前全国大部分地区疫情形势整体向好,大众消费意愿在逐步修复中。随着中秋旺季临近,白酒终端动销有望持续复苏,预计商务宴请、大众宴席等场景复苏弹性较大,渠道也逐步进入密集打款备货期,高端酒、次高端和区域酒龙头或有更好表现。

东兴证券表示:展望2022年下半年,名酒挤压式发展持续,高端白酒是首推板块。看好白酒长期的发展机会,在消费升级的大背景下,未来5-10年白酒有坚实的增长空间。短期来看,看好经济复苏和疫情管控经验提升后对经济影响减少带来的消费场景恢复以及消费量增长。

大老鼠小老虎oow:

舍得酒业(SH600702)大股东到处卖资产,严重缺资金,舍得这两年玩完

但行-好事:

金徽酒(SH603919)

间接控制

舍得酒业豫园股份金徽酒。接盘方甘肃亚特投资集团有限公司,正是金徽酒的原控股股东。豫园股份在公告中表示,本次出售金徽酒部分股权有利于促进解决同业竞争问题,有利于公司把更多资源聚焦于重点发展战略及重点项目,且计划未来6个月内继续减持5%以上金徽酒股票。对于亚特投资来说,公司将由金徽酒第二大股东重新成为金徽酒的控股股东,李明也将重新成为金徽酒的实际控制人。本次交易完成后,他将拥有金徽酒、金徽股份两家上市公司

st洪河:

红太阳主升浪来了没?我的答案是没有。

回顾舍得20多到90多那一波主升,是市场对于天洋出局,重组方的期待。当时有传中粮,复星,华润等。随着谜底揭晓,是复星,预期兑现,股价当天见顶,一路腰斩至50多。

第二波主升50多到260多,是对舍得业绩高增长的预期,业绩公告出炉,舍得进入高位震荡,至今还在蓄力阶段。

我们可以说主升浪就是市场对于股票预期的提前兑现,不管这个利好是重组还是业绩高增长,以及其他的。在没揭开牌的那一刻之前,狂欢都不会结束。也对应了那句老话,利好兑现是利空。

那么红太阳重组落地了吗?没有。业绩高增长兑现了吗?没有,高增长势头起码先看到明年。板块价值重估了吗?没有,依然是十倍pe满地走,价值洼地多如狗。

公司喊出千亿红太阳,我认为还是有可能的,只是要天时地利人和配合。

假如明年给20倍pe,已经可以给到500亿市值了,后年呢?即使保守只给10倍pe,也在现在基础上翻倍了。

炒股这么简单吗?是的,就这么简单,复杂的是人心。我原创的一句话送给大家:十年加法修行,一朝减法悟道。

ST红太阳(SZ000525) 舍得酒业(SH600702) 长线投资(ZH2349721)

缘于股市:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

回复@炒最牛的股: 贵绳涨高了市值,也是不利于壳价值的,谁会用一个泡沫很大的壳,迟早跌回去。等下跌30%再看它动静去参与下一个借壳题材吧//@炒最牛的股:回复@星辰大海122:并不完全是,投资其实只是概率和赔率的游戏,对贵绳来讲,未来一定是黔晟国资的运作平台,黔晟国资在省国资委的地位,从划转25%习酒股权就看出来了。。。。贵绳比贵广网络市值低,是不合理的,那时候贵绳股份20亿市值,贵广八十多亿我记得,说这个话是要被人喷的,但事情就是这么个事,不用想都能知道结论,我们把它叫做——常识,就像在周末前,酒鬼与舍得,股价和市值咬的很近,舍得50亿还是st的时候,市值可是差了五倍以上,但这个周末以后呢?酒鬼酒的股东可以不把舍得当做对手了,风起于青萍之末,这也叫常识酒鬼酒(SZ000799) 舍得酒业(SH600702) 山西汾酒(SH600809)

炒最牛的股:

回复@星辰大海122: 并不完全是,投资其实只是概率和赔率的游戏,对贵绳来讲,未来一定是黔晟国资的运作平台,黔晟国资在省国资委的地位,从划转25%习酒股权就看出来了。。。。贵绳比贵广网络市值低,是不合理的,那时候贵绳股份20亿市值,贵广八十多亿我记得,说这个话是要被人喷的,但事情就是这么个事,不用想都能知道结论,我们把它叫做——常识,就像在周末前,酒鬼与舍得,股价和市值咬的很近,舍得50亿还是st的时候,市值可是差了五倍以上,但这个周末以后呢?酒鬼酒的股东可以不把舍得当做对手了,风起于青萍之末,这也叫常识酒鬼酒(SZ000799) 舍得酒业(SH600702) 山西汾酒(SH600809)//@星辰大海122:回复@炒最牛的股:资金就是凭借预期炒一波吧,到底是不是,是哪个,已经不重要了

中国基金报:

中国基金报记者 文夕

近期曾酝酿白酒品牌出海的复星系,转眼间便将金徽酒(603919)控股权拱手相让。

9月2日晚间,复星旗下豫园股份(600655)与金徽酒双双发布公告宣布这一控股权变动。豫园股份及全资子公司海南豫珠企业管理有限公司(“海南豫珠”)拟以每股29.38元出售金徽酒13%股份,交易总价款为19.37亿元。

值得注意的是,曾有意大举布局白酒赛道的豫园股份,仅仅持有金徽酒控股权2年多,就将其控股权物归原主。不过,该笔交易也为豫园股份带来9.16亿元投资收益。根据豫园股份透露,未来还将持续减持金徽酒股份。

金徽酒原控股股东再接手

根据交易方案,海南豫珠将其持有的金徽酒4058.08万股股份(占金徽酒总股本的8%),以11.92亿元转让给甘肃亚特投资集团有限公司(“甘肃亚特”);豫园股份将其持有的金徽酒2536.30万股股份(占金徽酒总股本的5%),以7.45亿元转让给甘肃亚特一致行动人陇南科立特投资管理中心(有限合伙)(“陇南科立特”)。

在此之前,豫园股份及海南豫珠一共持有金徽酒38%的股份,豫园股份为金徽酒的控股股东。交易完成后,豫园股份仍持有金徽酒25%股份,不再是金徽酒的控股股东。

记者注意到,本次交易收购价为29.38元/股,按照金徽酒9月2日收盘价27.2元/股计算,本次收购金徽酒6594.38万股,甘肃亚特及其一致行动人陇南科立特已浮亏1.4亿元。

豫园股份此次交易的对手方甘肃亚特是金徽酒当前第二大股东,其曾经也是金徽酒控股股东。在2020年,豫园股份背后的控股股东复星系曾大举进军白酒赛道,金徽酒成为其布局的首站。金徽酒是我国“中华老字号”白酒酿造企业,也是甘肃地区知名的白酒公司。上市之初,实际控制人李明通过亚特投资持有其55.28%股权。

当时公告显示,2020年5月,豫园股份即从甘肃亚特手中接下29.99998%股权,当时交易价格为每股12.07元,交易总价为为18.37亿元。随后,此后,海南豫珠又以要约收购的方式,按照17.62元/股的价格,以7.15亿元收购金徽酒8%的股权。

最终,豫园股份及海南豫珠共持有金徽酒38%的股份,成为金徽酒控股股东,甘肃亚特则退居第二大股东。

近10亿元投资收益入账

随后,金徽酒股价开启暴涨模式,从当时公告日13.87元/股一路涨至最高55.17元/股。事实上,这也奠定了复星系控股金徽酒所带来的投资收益。

按上述价格计算,海南豫珠8%金徽酒股权对应投资收益为4.77亿元,而豫园股份自身持有的5%股权对应投资收益为4.39亿元,两者合计达到9.16亿元。换言之,复星系在持有金徽酒两年内,这13%金徽酒股权就为其带来接近10亿元投资收益。

不过,对于有意布局白酒赛道的复星系而言,不到两年半时间并不长。而且金徽酒业绩较为稳定,实际上可为豫园股份带来可观现金流。今年上半年,金徽酒实现营收12.26 亿元,同比增长26.13%,实现净利润2.12亿元,同比增长13.06%,经营活动产生的现金流量净额1.74亿元,同比增长103.95%。

值得注意的是,豫园股份此前还正酝酿白酒品牌“出海”。近期,豫园股份董事长黄震表示,今年豫园置顶的“战役”是白酒出海。他当时表示:“中国的白酒在历史上、酿酒工艺上并不比国外差,但在海外消费者饮用习惯,乃至全球化布局上,我们正在思考,让白酒有更多走出去的机会。”

未来将持续减持

那么,豫园股份何以在此时将金徽酒股权物归原主?

豫园股份在此次交易公告中称,出售金徽酒部分股权有利于促进解决同业竞争问题,有利于公司把更多资源聚焦于重点发展战略及重点项目。

事实上,在2020年末,豫园股份又以45.3亿元的成交价竞得舍得集团70%股权,舍得集团持有舍得酒业(600702)29.95%股权。豫园股份也间接成为舍得酒业控股股东。

一年间,豫园股份战略布局金徽酒以及沱牌舍得两大白酒品牌,紧接着面对的便是同业竞争问题。在2021年1月8日披露的《舍得酒业详式权益变动报告书(上海豫园旅游商城(集团)股份有限公司)》中,豫园股份披露道:“金徽酒与舍得酒业从事同类业务且销售区域存在一定交叉,因此存在一定同业竞争。”

此外,还有一个因素需要注意。今年上半年,豫园股份业绩出现承压局面。上半年其实现营收220.09亿元,同比减少3.85%,而归母净利润则降至7.54亿元,同比减少47.06%。另外其经营活动产生净现金流持续多年为负,今年年中该数据为-16.59亿元。

豫园股份在此次公告中提及,本次股权转让交易完成后,公司计划未来6个月内将继续减持5%以上金徽酒股票。

编辑:舰长

“爆雷”、“取不了款”?刚刚,南京银行紧急声明!海南拟购房新政:实行“一人购房全家帮”!

铁律资本:

大家都知道股神巴菲特,中国巴菲特段永平,上海巴菲特郭同学水平也不差。上海巴菲特郭同吃药喝酒赚不少钱。青岛啤酒,已入袋为安;现在金徽酒,见好就收;下一个是谁呢?减持套现复星医药?减持套现舍得酒业?

第十四个月亮:

舍得酒业(SH600702)郭老板减持的公告下周发不发?

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000661 SH603968 SZ002164 SH600864 SH600699 SH688300 SZ300283 SZ002775 SH603886 SZ000691 SH688559 SZ000507 SH603429 SZ300085 SH603016 SH688378 SH688302 SZ300795 SH688408 SZ000786 SH688103 SZ002407 SH600597 SH600372 SZ000926 SZ002419 SZ002169 SZ300895 SZ002409 SH600606 SH600301 SZ300004 SZ301286 SH601916 SZ300481 SZ300644 SZ300608 SH600399 SZ301207 SZ002872 SH600242 SZ300422 SZ002564 SH600775 SZ301006 SH600105 SZ300302 SZ002862 SZ002827 SH688185