2022-09-05今日SH600585股票最新净值和交易情况

熬熊逮牛:

2022.9.4 周末小记

1、黄梅游,周六早上起来的比较早,第一感觉还是唏嘘不已,弹性账户单日20%净值,当然被套了小半年,最后也是没赚什么撤了,只是感觉21年年底就觉得创业板熊了,当是避险三胎森马,结果2月三胎大涨以后换了2个低轨卫星300,结果创业板下来40%,可想而知,细节就不说了。总之,方向错误的情况下,大回撤能回本很难得了。

我很少做相对高位的成长股,一直喜欢满仓满融底部的技术背离的股,今年类似王府井,良品铺子都还不错。

嗯,休息2天状态也好很多,22年可以回归正常,安心做最擅长的题材了。(我这种长期满仓满融的,都容易出错,所以细节就不分享,长期看效果真的不如耐心做一个个驱动的题材叠加收益率高。A股的指数波动太大,不管成长,价值还是其他,尽量还是持股周期控制在几天到3个月以内,震荡市缓慢做多,单边下跌尽量砍仓,上升就不说了,)

2.持仓分析,大账户现在160%仓位,偏高,盈利个位数。9成体育,中体和洲明,之前大概是三个,双象撸了波28%运气好。

开会之前也是新华,人民加弹性300中科,结果新华人民连续上攻时间确定都落袋了,显然中科是300加人工智能,最近偏弱,被套5%。可能会看看月底机器人或者开会有没有刺激,暂时看略差,成长环境一般般。后期应该也会落袋,然后继续加体育或者去做电影

电影和旅游主要是预期10月份以后放松,然后国庆元旦春节旺季,万达加中影水位是很安全的,这些股就是疫情越差越好买,屡试不爽、

3、指数判断和计划

沪指之前判断9-10月是3200-3400向上震荡,结果上周跌破3225,虽然成交量上显示地量地价的低迷情绪,上证50也出现日线底背离,业绩估值应该都是底部,

上证指数(SH000001) 沪指应该问题不大,向下空间最多3150附近,出现也是底背离,但是之前我是比较乐观觉得9-10月可能有些秋季行情的,现在看要打问号,谨慎点。

创业板一直说牛市已经结束了,虽然新能源和光伏很牛,但是明年肯定边际效力递减,其他的苹果,机器人,包括卫星,更多的还是在特点时间窗口的骚动而已,现在创业板M头迹象,后面不好说,而且万一50见底,资金年底避险,其实成长的环境可能更差,这也是我上周五坚定先撤的原因。

大概也清晰了。

下周撸毛的卫星果断了解,继续加体育。

300开会等待赚钱机会落袋这个有比较大运气成分。

世界杯需要认真在消化研究下。

1。中体8-8.4元底部区间还是比较明显的。提醒一下,08年中体10倍,18年中体3-6月停牌了三个月,所以上届世界杯没有涨。21年欧洲杯我也赚了20%,满仓满融7天咯,很幸运的票、

2.洲明科技,世界杯LED独家,18年雷曼是三个半板。这个行业偏成长,行业要素更大,所以题材要素不好说,这个要看资金,因为不是烂到只能吵题材,这个需要思考斟酌细节,但是回购增持,价格都在7元附近,底线很安全。

3.类似双象,莱茵,共创啥的,找机会其实还是可以参与的

应该不会满仓满融打世界杯,因为等开会落袋,估计世界杯也不远了,只剩下48个交易日,可能会涨25个交易日,震荡10个,所以。。。

安全起见,开会的资金如果能吃口小肉,还是谨慎去布局低位的电影,旅游的话可能会看看宋城,以后还是尽量看业绩。

今年很明显感受到了,澳柯玛白色小家电业绩机会最拉胯,所以走的最差,市场假设有效理论。。。A股没有不透风的强,业绩差,股价差,还是难。。。除非纯题材炒作、就怕中间,,又没业绩,又没题材弹性资金偏爱。

要看电视啦。

以后争取每周记录下,平时就少哔哔了,22年进入收官,安心蹲守就行,后面也是做好没一个固定节奏题材,风格也不去成长和价值撸毛游走了尽量。可能留3成弹性,甚至减仓。

这样炒股起来还是最轻松舒服的

核心就是,找底部区域,技术背离向上,未来1-2个月明确事件时间驱动的题材去参与。其实最近卫星也是时间。华为苹果加921三十年。

打住,看电视去了。大家周末愉快,9月还是谨慎慢慢积累收益吧。世界杯可为。有很好的推荐,老粉都知道我喜欢什么类型的东西。。。不知道的就别推荐拉,

以后喜欢做事件驱动的多周末贴下交流,沟通。

滑翔机123:

//@熬熊逮牛:上证50给3个票,有底背离的。感觉年底肯定大概率正收益的。 三一重工(SH600031) 招商银行(SH600036) 海螺水泥(SH600585) 到时候来验证下看看。

厚生堂:

海螺水泥(SH600585) 总舵主夫人建议配置高股息率龙头股,很悲观了,从赛道股转向务实的能挣钱能分红的防守股,这个趋势确立需要多长时间?

泷泽泓:

我投海螺水泥一票//@熬熊逮牛:上证50给3个票,有底背离的。感觉年底肯定大概率正收益的。 三一重工(SH600031) 招商银行(SH600036) 海螺水泥(SH600585) 到时候来验证下看看。

熬熊逮牛:

上证50给3个票,有底背离的。感觉年底肯定大概率正收益的。 三一重工(SH600031)招商银行(SH600036)海螺水泥(SH600585) 到时候来验证下看看。

沖啊沖:

海螺水泥(SH600585)自己瞎算算海螺估值:偏悲观预计今年扣非净利175亿,近十年扣非净利平均值约等于190亿。股价历来不怎么受市场待见的海螺取25PE的一半估值,海螺远期每股价值190*12.5/52.99=44.8元,七折价=31元。故近日在海螺跌到31元/股时开仓买入第一份海螺,计划每跌7.5%再买一份,共计5份,最低买到22元左右。以上纯主观臆断,如有不同意见,您一定是英明的正确的!

文韬盛世:

海螺水泥(SH600585)在工业和信息化部今日举行的主题新闻发布会上,工业和信息化部原材料工业司副司长张海登介绍,近期工业和信息化部联合有关部门发布了工业碳达峰实施方案,对原材料工业进行了总体部署。同时,牵头制定有色金属、建材行业碳达峰方案,拟于近期发布实施;配合制定了石化化工、钢铁行业碳达峰方案。

有望降低供给端产能,头部大公司将受益。

海螺水泥(SH600585):

机构:长江证券 研究员:范超/李金宝 事件描述 2022H1 公司营业收入562.75 亿元,同比下降30.06%;归母净利润98.4 亿元,同比下降34.26%。 事件评论 需求承压,业绩有所下滑。2022 年上半年全国水泥产量 9.77 亿吨,同比下降 15%,创... 网页链接

dole2011:

//@振东投资:当一个公司的货币资金可以平掉所有负债的时候,投资起来会安心很多。

转发举例,不代表任何投资建议。

海螺水泥(SH600585)

联邦制药(03933)

丽珠集团(SZ000513)

振东投资:

当一个公司的货币资金可以平掉所有负债的时候,投资起来会安心很多。

转发举例,不代表任何投资建议。

海螺水泥(SH600585)

联邦制药(03933)

丽珠集团(SZ000513)

不加魔法:

海螺水泥(SH600585)估计得到17左右

炒股来赚学费:

天坛生物(SH600161)

天坛和海螺水泥10年很像。

浆站(水泥厂)大量被批复。

未来不到十年就是业绩兑现的时候。老年人口急剧增加(土建需求量急剧上升)。

短期看好翻倍,远期给5倍空间。100不出意外就是天花板。

cash_king789:

海螺水泥(SH600585)海螺创业(00586) 乍一看海螺创业股价很便宜,才3倍市盈率。仔细想想,逻辑上买海螺创业大体相当于买H股海螺水泥,理由如下:海螺创业的主要利润来源是投资于海螺水泥的利润,大概是70亿元利润中的60亿元的样子。海螺创业持有海螺集团49%股份,海螺集团持有海螺水泥的36.4%股份,因此海螺创业包含了17.83%的海螺水泥。目前海螺水泥港股公司总市值1568亿港元,其17.83%就值279亿港元,而今天的海螺创业港股市值仅为269亿元,略有3.5%的折扣。此外海螺创业自身环保、垃圾废物处理的运营业务利润每年11亿元对应市值按照5倍市盈率计算的话,这块白送市值55亿元人民币,折港币64亿元,相对于279亿港元又是23%的折扣。如果我说买海螺创业相当于买海螺水泥,但附加了26.5%的价格折扣,不利之处是多层嵌套的控股结导致的税收和流动性成本,你会觉得是个划算的买卖吗?

Fischer:

回复@Fischer: 估值的方法而已。好比一家同时拥有房地产和元宇宙业务的公司,是不是要把不同业务分开估值?//@Fischer:回复@cash_king789:今天看到这个股票,感觉整个港股给控股公司的估值都不高。海螺水泥近18%的股份,考虑到房产的大背景,因此海螺水泥对应的市值打个6折。毛姑姑计算是1650*0.18*0.6=约180亿港币。目前海螺船业288亿港币扣除这块,剩余108亿港币,对应4%股息,一年下来,自己环保,新能源及港口业务利润大致(24-98*18%)*2=12亿港币,平均毛利30%。PE 9,感觉不便宜。

小学生滚雪球:

海螺水泥(SH600585)作为龙头老大,主动发起价格战是愚蠢的,最近这波降价只是为了保住市场份额

山顶冻人山脚挖:

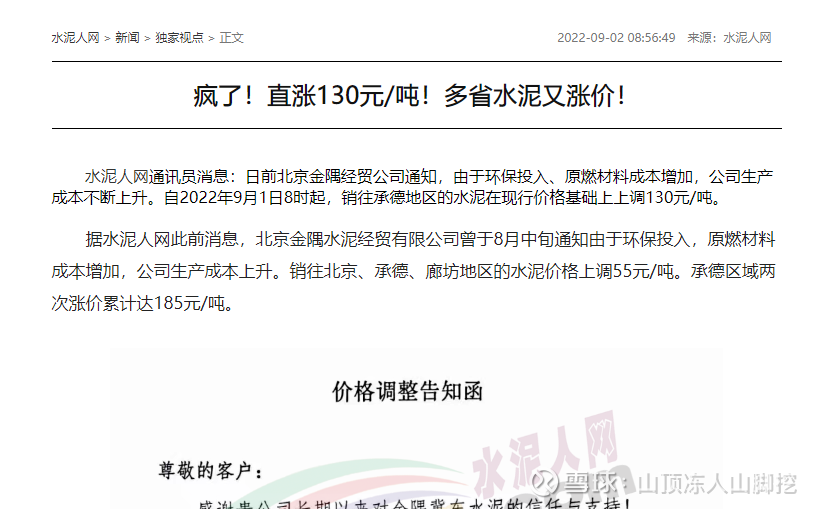

核心逻辑:

国家强制标准,GB 16780-2021《水泥单位产品能源消耗限额》,将于2022年11月1日正式实施,约落后的25%产能可作为淘汰主要目标,头部水泥企业迎来强利好。

GB 16780-2021《水泥单位产品能源消耗限额》国家标准解读

一、

背景

1.1

将于2022年11月1日正式实施。

节能标准是国家节能制度的基础,是提升经济质量效益、推动绿色低碳循环发展、建设生态文明的重要手段。GB16780《水泥单位产品能源消耗限额》标准首次发布于2007年,是我国首批系列强制性单位能源消耗限额国家标准之一,2012年进行了第一次修订,此次为第二次修订,标准于2021年10月11日发布,

作为水泥工业节能基础性标准,GB16780《水泥单位产品能源消耗限额》在淘汰和化解落后产能、实施差别电价和惩罚性电价,严格新建水泥项目准入、实施“能效领跑者”制度,方面得到了广泛应用,为全面提升我国水泥产业节能减排技术水平提供有力的技术支撑。

新修订标准主要内容

1.2

GB 16780-2021《水泥单位产品能源消耗限额》规定了水泥产品能源消耗的限额等级、技术要求、统计范围与计算方法。标准适用于通用硅酸盐水泥产品生产企业用能能耗的计算、考核,以及对新建、改建和扩建项目的能耗控制。

与标准2012版相比,本次修订对典型的熟料烧成综合煤耗指标进行了大量调研统计工作,以近900余条熟料生产线数据作为基础进行分析对比,调研生产线熟料总量约占全国熟料总产量的50%,分析结果表明,统计样本熟料产能比例为75%、20%和5%对应的熟料综合能耗值约为117 kgce/(t熟料)、107 kgce/(t熟料)和100 kgce/(t熟料)。

将熟料综合能耗3级(即能耗限定值)指标确定为≤117 kgce/(t熟料),则约75%左右产能的生产线可以达到限定值要求,其余约落后的25%产能可作为淘汰主要目标。

将水泥熟料生产综合能耗2级(即能耗准入值)指标确定为≤107 kgce/(t熟料),则约20%左右产能的生产线才能达到要求,是新建和改扩建水泥企业能耗准入的最低要求。

考虑国际上水泥生产技术发展现状,以及国内“第二代新型干法水泥技术”成果的推广应用,能效领跑者企业的能耗数据,结合国家产业政策规划要求,确定1级(即能耗先进值)指标为水泥熟料产品综合能耗为≤100 kgce/(t熟料),约5%左右产能的生产线可以达标。

其他能耗指标亦做相应调整,修订后能耗指标限额值与2012版标准对照见表1,标准限额指标中的1级、2级和3级限额值分别对应2012版标准的先进值、准入值和限定值,技术指标要求提升大约5%~7%。按照全文强制要求取消了2012版附录B的分步能耗限额指标,考虑到国内还有多个独立的水泥粉磨企业,故补充了水泥制备工段电耗指标。

1.3标准的意义

水泥制造业是建材工业中的耗能大户,水泥产品能耗约2亿吨标准煤,占建材工业能耗约60%左右、全国总能耗约5%左右。此次修订,细化了对不同类型水泥企业单位产品能耗限额的要求,针对现有企业、新建和改扩建企业单位产品能耗都有5%以上的大幅提高。据测算,标准有效实施可节能约1160万吨标准煤,减排二氧化碳2900万吨,可显著降低水泥的能源消耗和温室气体排放,社会环境经济效益明显。

本次标准修订,将进一步引导水泥企业加大节能减碳工作力度,支持淘汰落后低效产能,推动水泥相关高效节能技术研发和推广,为水泥行业落实“碳达峰、碳中和”工作要求提供强有力的标准支撑。

二、大会稳增长

十月大会即将召开,稳增长,基建有较大预期,特别叠加西部大开发和一带一路的逻辑更好。

三、峰会大手笔

9月中旬,上合峰会将举行,中吉乌铁路将签约建设,也就是第三亚欧大陆桥,这也是大手笔啊,必将引起西部基建建设热潮!!!

四、水泥涨价

水泥价格有触底反弹走势,加之强制即将标准实施,淘汰落后产能,后期水泥有望持续上涨。

五、相关标的

西部建设(SZ002302) ,青松建化(SH600425) :叠加西部开发和一带一路,大会政策预期。

中材国际(SH600970) :买铲子的

祁连山,华新水泥,冀东水泥:参与标准起草

其他低位:深天地A 四川双马 韩建山河 西藏天路 福建水泥 四川金顶 天山股份 塔牌集团 金隅集团 上峰水泥

#碳中和# #今日话题#

山顶冻人山脚挖:

啥情况啊,这个帖子的阅读量,连之前随便一个帖子阅读量的十分之一都不到。

雪球改版,体验差不说,据说有大v要停更以示抗议了,这连帖子也不让人看了么??

是逻辑不够硬吗?那就再加一个逻辑吧...

9月中旬,上合峰会将举行,中吉乌铁路将签约建设,也就是第三亚欧大陆桥,这也是大手笔啊,必将引起西部基建建设热潮!!!

有研究水泥行业或个股较多的朋友吗,欢迎理性探讨这个标准对行业带来的影响。

海螺水泥(SH600585)新疆交建(SZ002941)北新路桥(SZ002307)

Fischer:

今天看到这个股票,感觉整个港股给控股公司的估值都不高。海螺水泥近18%的股份,考虑到房产的大背景,因此海螺水泥对应的市值打个6折。毛姑姑计算是1650*0.18*0.6=约180亿港币。目前海螺船业288亿港币扣除这块,剩余108亿港币,对应4%股息,一年下来,自己环保,新能源及港口业务利润大致(24-98*18%)*2=12亿港币,平均毛利30%。PE 9,感觉不便宜。

大河晨曦:

这两年信奉价值投资的A股投资者一定是日子不好过的。或是国家竞争的需要,或是媒体的宣传,A股的重心偏向了科技类的成长股。围绕芯片和新能源的一大批公司纷纷上市融资,并且大都获得不错的估值,真正是量大价又高。而传统的价值股却纷纷走低,甚至于破净!地产的坍塌加上口罩,经济基本面下行。许多传统意义的价值股都出现利润下降,那这些价值股还是真的值得长期持有的价值股?

其实,所有的上市公司都是活在人间的。因此不可能有哪个上市公司完全不受经济环境影响。而价值股和其他股票的区别是什么?成长性,成长性好的叫成长股,盈利了并且保持水平的叫价值股。不对,价值股也可以有好的成长性,比亚迪就是例子,茅台成长性也很好。盈利高,也不对,很多周期股某些年份盈利也高。但它们显然不能称为价值股。

价值股最为重要的特性应该是确定性。众所周知,巴菲特和他的老师最早的价值投资方法是捡烟蒂。这种方法好处是避免未来的不确定性。直接以当下的价值进行了断,只须判断当下价格远低于当下价值就可以了。后来芒格改变了巴菲特,投资有确定性未来的公司更赚钱,因为有了时间加持,复利的威力显现。未来难以预见,但有的公司的未来是可以预测的。确定性为什么最重要,是因为要有确定性才能对公司的价值进行准确的评估,才能知道股价是否被低估了,才是价值投资的依据。

回头看自已拿着的股票。海螺水泥(SH600585) 半年报赚了九十多个亿,预估全年二百个亿。房地产收缩,煤,电大幅上涨的情况下利润下降是必然的。好年景赚三百多亿,坏年景赚二百多亿。成长性空间有限,但并不是没有。1,中国水泥行业集中度还会提高,龙头企业市场份额还将上升。2,大力投资太阳能会进一步降低成本。3,骨料,海外项目有增长空间。如果经济环境更严劣,房地产进一步收缩,公司依然能盈利,只是盈利下降而已。因为水泥是不可替代的建材,社会要运行,建设就少不了。极限情况,海螺水泥一年盈利也不会低于一百个亿,对照目前市值依然不算贵。对于该票目前策略是持有,不增不减,做A/H股的搬砖以增加无风险收益。

再谈谈手里唯一还持有的房地产股票新城控股(SH601155) 。房地产今年确实大崩塌,新城股价腰斩了。看它公布半年报,依然赚了25个亿。商业收租在利润里占比大幅提升。等二三百个吾悦广场开业后,口罩也消停了,这公司就变成旱涝保收的收租公了。目前0.75左右的市净率,还是非常低估,目前策略是小幅加仓。

还有中国平安(SH601318) 半年报盈利还增长了。其实这是保险公司的规律,盈利是之前保单的利润释放。平安的代理人制度改革还没有完成,只是初见成效而已。保险公司的盈利是很有确定性的。对于该票策略是持有,做A/H股搬砖,搬砖赚的变股票,分红的钱加仓。

中国水务前面说过了,是完美的票,有确定性还有良好的增长性。策略是逢低加仓。

大河晨曦:

//@黄某某1124:你好,请问海螺水泥怎么做AH搬砖?

海螺水泥(SH600585) 的A/H之间比价起伏幅度比较大。我设定的是13%~18%(A一H)/H之间搬砖,不过周期比较长,一年只有一到两次机会。

分手别把锅带走:

美国生科ETF-SPDR(XBI) 快手-W(01024) 海螺水泥(SH600585) 关于疾病 我们了解太少 医学的乐观丝毫代替不了现实的残酷

ontrip:

这两年没赚钱也没亏钱,目前手上大部分都是低估值股票。格力电器(SZ000651)海螺水泥(SH600585)中文传媒(SH600373)

价投低手:

海螺水泥(SH600585)说点稍微激进的话,如果我是杨董,那么我可能会更强势一些,把产品毛利降到20%,那么全国绝大部分厂家都将处于亏本和保本的状况。水泥产量立刻就得下去一半。谁打电话来求情都不好使,继续压价出货,同时手上的大把现金也可以派上用途,加大新能源,对于那些难以死掉的地方龙头公司,收购,二级市场增持,即使争不到大股东,最少也是二股东,董事会里一定要有自己的人。这样搞两年,全国的水泥公司,基本都是海螺的小弟,实力差的,不听话的都被弄死了。水泥价以后是多少,各家产多少,不都海螺说了算吗?

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000416 SZ300664 SH688219 SZ002268 SH688037 SZ002609 SH605298 SZ300806 SZ000070 SZ300018 SZ300251 SZ002436 SH605158 SZ000603 SZ300233 SZ002688 SH688298 SH605007 SZ300936 SZ300142 SZ000058 SZ002028 SZ300947 SZ002969 SZ000629 SH600282 SZ000821 SH603489 SH600279 SZ300501 SZ002192 SZ300528 SH688363 SH688021 SZ002547 SZ300382 SH600039 SZ002091 SH603290 SH600597 SZ002788 SH601921 SH605050 SH600818 SZ002135 SZ002666 SH603779 SZ002004 SH603956 SZ300172