2022-09-05今日SH603392股票最新净值和交易情况

怡123:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

万泰生物(SH603392) 康希诺出紧急公告,会不会带动朱一样公司升下?还是那话,看准点,忍住手痒,常常尿性埋一批,老骑又叫行

蓝先生学投资:

新冠疫苗EUA窗口关闭近一年之后的重新开启,对整个板块应该会有比较明显的刺激作用。

作为新产品带动新的业绩增长较为明显的板块,新品上市和持续批复意味着行业容量的硬性提升,这对板块的整体估值的带动可能不限于新冠疫苗品种。

加之下一个加强针周期带来的业绩预期,和一些常态大单品的放量,一些疫苗企业的市值有放大的机会。

沃森生物(SZ300142) 康希诺(SH688185) 万泰生物(SH603392)

千手修罗mm:

![[抄底]](http://js.xueqiu.com/ugc/images/face/emoji_83_buybottom.png)

万泰生物(SH603392)

云初恒久:

疫苗真的只剩下了沃森生物和万泰生物!

赤焰弓骑:

万泰生物的鼻喷啥时候紧急使用啊?

紫财经:

每年全球富豪排行榜公布,都格外引人注目。而富豪榜的更替,也是经济和财富的换轨。

2022年福布斯全球亿万富豪榜显示,今年共2668名亿万富豪上榜,较2021年减少了87人。从上榜财富总量看,较去年的13.1万亿美元,今年财富总量有所减少,降至12.7万亿美元。从国家看,美国仍是上榜富豪人数最多的国家,共735人上榜,前十位就占据了八席。

彭博亿万富豪指数(Bloomberg Billionaires Index)显示,特斯拉创始人马斯克以2190亿美元的财富,继续登顶全球首富。曾经的世界首富亚马逊创始人贝索斯、比尔盖茨和巴菲特分别以1710亿美元、1290亿美元和1180亿美元的财富位列第二、第四和第五位。

马斯克靠着硬核科技登上世界首富宝座。目前,他手中的新能源汽车公司特斯拉市值已达9110亿美元,市场预估到2030年市值有望突破10万亿美元。尽管比亚迪全球新能源汽车销量第一,但特斯拉的净利润是它的十倍。财报显示,比亚迪净利约为36亿元,而按照国际通用会计准则计算,特斯拉上半年赚了376亿元。

此外,马斯克的另一张黑科技王牌Space X,目前已发射3162颗在轨卫星,为全球50万名用户提供互联网服务。

这次,亚洲富豪首次冲进榜单前三,印度首富高塔姆-阿达尼以1374亿美元的净资产,超过法国奢侈品巨头路威酩轩集团董事长伯纳德-阿尔诺,晋身全球第三大富豪。

阿达尼出身社会底层,白手起家,18岁辍学,做过钻石分拣工,搭上印度基础建设和能源转型快车后,一步步建立起个人庞大的商业帝国。官网显示,阿达尼集团已是印度第三大工业企业集团,产业版图包括煤炭开采、发电、可再生能源、机场和国防等,拥有印度最大的私营港口。

自2020年以来,因为新能源的爆发,阿达尼集团股价一路暴涨600%以上,总市值超过2500亿美元。旗下部分公司涨幅甚至超过10000%,市盈率达到750倍。这直接推动阿达尼个人财富猛增,仅在2022年,阿达尼个人财富净值就增加了609亿美元。

我国富豪排行如何?

在今年发布的全球亿万富豪榜上,中国以607的上榜人数位居第二,农夫山泉创始人钟睒睒以657亿美元的身家,居中国首位,全球第17位。值得一提的是,这已是其连续三年蝉联中国首富。

而马云的财富水平为254亿美元,全球排名跌至第66位。2020年蚂蚁集团筹备上市时,市场预估马云身价将跻身全球前10。然而时过境迁,伴随公司发展的受挫,离场的马云排名大幅降低,令人唏嘘。另一互联网巨头马化腾以404亿美元的财富,全球排名第35位。

为何卖水也能登上中国首富?事实上很多人都低估了饮用水的吸金能力。钟睒睒的商业逻辑就是打造人人都离不开的日不落产业,“你不可能不喝水”,常年市场占有率第一的农夫山泉,毛利高达60%。农夫山泉上半年公告显示,公司营收165.99亿元,增长9.4%,净利46.08亿,增长14.8亿元。

此外,将钟睒睒推上首富宝座的,还有另一“聚宝盆”万泰生物。万泰生物是国内首家研发HPV宫颈癌预防疫苗的厂商。2021年,蛰伏18年的万泰生物二价HPV疫苗一经推向市场,就狂揽30亿销售额,毛利高达92%。

这背后是中国生物医药的黄金风口。生物医药贴近人类生命的长度和质量,被称为永远的朝阳产业,到2022年我国生物医药行业市场规模将突破4万亿元。尤其伴随老龄化日益加深,衰老干预、基因测序等大健康领域迎来爆发,年增长18%,市场将近3000亿。

曾雄踞亚洲首富之位几十年的李嘉诚,在房地产赚到第一桶金后积极跨界转型,建立起庞大的商业航母。或许年事已高,李超人对生物医药也表现出极大兴趣,除了早早布局的和黄医药,2017年超人斥2500万美金投资美生科企ChromaDex,投注“爱沐茵”类衰老干预物质,在市场引发热潮。

根据内地老龄科普机构时光派资料,作为超人进军大健康的筹码,爱沐茵类分子技术由哈佛医学院研究发现,通过靶向GeNAD+优化机体500余项生化反应,在东京大学、中科院等知名研究所临床中,证实对老龄生物体细胞、肌肉等呈正向干预,延缓衰老进程,成为硅谷富豪留住时间的“香饽饽”。

如今,随着绿色全酶法技术的成功研发,爱沐茵类抑衰剂成本大幅下探,门槛降至4位数,上线京东屡次斩获出货榜首。更有高收入群体一次性下单几十万,送亲朋好友体验。外界猜测,94岁的李嘉诚依旧隐而不退,常年霸榜富豪榜单前几位,除了生活自律,或与常年接触该类科技相关。

“大鹏一日同风起”,可以说,踩中时代风口的钟睒睒,凭借一手独门疫苗生意蝉联中国首富,正当其时。钟睒睒为人异常谦虚低调,极少应酬和公开发声,在将农夫山泉和万泰生物做到行业领军企业后,仍然在潜心扎根,等下一个风口。#亚洲首富易主##马云##阿里巴巴#阿里巴巴(BABA)农夫山泉(09633)特斯拉(TSLA)

吃土喝茶:

搜索药审中心药物临床试验登记与信息公示平台,整理了下平台上关于人乳头瘤病毒疫苗在研九价疫苗中已经进入三期的5家公司的11个临床试验信息,还有1家进入3期的11价HPV疫苗。#HPV疫苗#万泰生物(SH603392)

诚实的树:

疫苗股最近的走势行情吧,可以用两个字形容,就是“地狱”。

默沙东的九价HPV疫苗适应人群从16-26岁拓展至9-45岁的女性。

最近,疫苗行业出了个新闻,咱们药监局把

可能有部分雪球股友们还不知道HPV疫苗究竟是啥东西。

这样说吧,这玩意就类似于上海和北京的车牌,类似于1499元的飞天茅台酒,类似于IPO打新。想打这个疫苗的人太多了,你有钱也没用,得靠摇号,摇中了才能打,属于稀缺品。

整体还不到4%。

究竟有多难,给大家看个数字:下面这个图是深圳九价HPV得摇号中签率情况,根据一位疫苗高管的说法,在深圳,九价HPV的供需缺口是3万到40万。怎么样,够抢手的吧

HPV(宫颈癌),在全世界范围内,都是女性第二大高发癌症,仅次于乳腺癌。

之所以九价HPV疫苗如此抢手,原因也很简单:而HPV疫苗,则可以最大程度的预防癌症的发生。

所谓的九价,当然还有四价,二价,这些的区别就是对癌症的预防保护率不同。比如二价的HPV,大概可以预防70%的病毒,而九价的HPV,则可以预防90%的病毒。随着人们对健康美好生活的向往,HPV疫苗的需求未来只增不减。

核心原因就是供给太太太少了。

说完需求,再说说供给,之所以HPV疫苗一针难求,

目前,世界上唯一一款九价HPV疫苗,就是咱文章开头提到的跨国大药企默沙东生产的,名字叫“佳达修9”。

咱在国内抢破头的九价PHV疫苗,就是这家公司生产的。

其实在很多欧美国家,HPV疫苗都在国家免费免疫计划中,接种率要在90%以上。所以对于默沙东来说,是长期稳定的大客户,必须确保供应,这也是为啥对于咱国内,默沙东分配的产能并不多的原因。当然了,有钱赚肯定是赚的越多越好,默沙东也一直想扩大产能:2019年,公司就新建了两处新厂房,但这个建设和生产周期长达4年,预计也是2023-2024年才会有新产能释放出来。

所以,其实这次药监局把默沙东的九价HPV疫苗适应人群从16-26岁拓展至9-45岁,也没啥特别的影响,本来就是极度是供小于求,现在就是更加极度供小于求而已。需求已经不重要了,有产能才是王道。

不过,指望默沙东的产能,让咱国内的广大女性同胞们接种上疫苗是不现实的,还得靠咱国内的疫苗企业研发出国产疫苗,去填补这些个巨大的供需缺口。

其中,上海博唯、万泰生物的进展最快,如果顺利的话,万泰生物的九价最快2024年底或2025年初有望上市。

目前国内有五家公司正在研发九价的HPV疫苗,分别是万泰生物、上海博唯、康乐卫士、江苏瑞科、沃森生物。研发的进度如下图:

“地狱”

既然聊了HPV疫苗,我们顺便再聊聊疫苗股最近的行情吧,可以用两个字形容,就是。

核心原因就一个,内卷。

疫苗行业的四大巨头,智飞生物、沃森生物、万泰生物、康泰生物。除了万泰生物稍微好点,其他全部跌到家都不认识了。

原本长生疫苗事件后,疫苗生产许可证2018年、2019年一度暂停发放。但新冠疫情改变一切,病毒来的太猛,需要鼓励大家多多研发生产。所以我们看到,2020年发放2个新证,2021年发放8个新证,2022年一季度发放6个新证。以前A股、港股仅有6家疫苗上市公司,2021年6月开始,欧林生物、百克生物、金迪克、成大生物、三叶草生物、华兰疫苗、瑞科生物密集上市,还有艾美疫苗、艾棣维欣、依生生物、绿竹生物排队IPO。。。。。。

那越来越卷的当下,该如何投资呢?

疫苗行业,根据分为两类,非mRNA疫苗,mRNA疫苗。

前面那个非mRNA疫苗(早期的疫苗基本全部是这个范畴,比如本文里说到的HPV疫苗,还有肺炎疫苗等等,大家现在能打上的基本都是范畴)大家可以理解为仿制药。

之所以这么说,是因为这些疫苗欧美早就研发出来了。

基本上国产疫苗上市时间普遍晚于欧美5-10年时间,HPV疫苗,更是晚了13年。

所以,这些国产疫苗的上市,其实是缺乏创新的,就是复制别人的,因为人家国外早就研发出来了。所以我说,这些疫苗品种就类似于仿制药,壁垒没有大家想象中的高。

仿制药的股价怎么走,大家也看到了,随着竞争者的加入,那些仿制药价格基本就是一降再降,后面国产疫苗大概率也会走仿制药的老路。

有人会问了,前面说HPV疫苗晚了13年,这肯定有壁垒呀,不然咋迟迟国产疫苗不能上市,所以应该不至于后面参与者会那么多。

其实,疫苗,包括HPV疫苗的最大难点,并非研发,而是临床。

大家知道,这些疫苗是防御用的,而不是治疗用的。

如果是药物,要证明你有没有效果很简单,让生病的人吃了就能知道效果好不好。

而疫苗则不然,他是起到预防作用的。也就是说打疫苗的人都是健健康康的人,咱们要看这个疫苗是否有效,需要看这些人打了疫苗后还会不会生病。

就拿HPV疫苗为例,在临床阶段测试疫苗的有效性时,会将受试者分为两组,A组打上HPV疫苗,B组打上对身体没啥伤害但对预防HPV也没啥用的安慰剂。让这两组人回归正常的生活,然后定期做一些随访,最终如果A组的人都没啥事,而B组的人患上宫颈癌,那就说明这个疫苗是有效的。(顺便插一句,找这些受试者,还有做定期随访,这个活属于CRO的范畴,也就是泰格医药做的事儿)

别看我说起来好像挺容易,但实践起来是非常消耗时间的。大家想想,一个健康的人,感染上宫颈癌,这个几率不会特别高的。但是我们做临床测试,必须要有感染的病例出现,才能证明有效性,而且还需要有一定样本数量作为参考。

从伦理角度出发,不可能去人为干预,让这些受试者感染上宫颈癌,所以这是一个非常缓慢的过程。而且,和药物临床不同,吃药的受试者都是有疾病的患者,他们住院在医院,非常容易做记录。疫苗的受试者都是健康的人,他们分散在各个地方,要做定期的随访,跟踪难度会更高。

所以,现在国外和国内,基本是站在同意起跑线上的。mRNA疫苗就类似于创新药。

再说说mRNA疫苗,这个是新冠带来的新产物,和之前的疫苗技术路线完全不一样。不是有这么一句话嘛,不做创新药的药企,必定是死路一条。

目前国内至少有13家企业在研发mRNA新冠疫苗,有6个mRNA疫苗候选药物已进入到临床阶段,艾博生物/沃森生物、艾美疫苗处于第一梯队,后面还有石药集团、康希诺生物、锐博生物/阿格纳生物、斯微生物。再往后是临床前阶段的威斯津生物、瑞科吉生物、国药中生复诺健、蓝鹊生物。

这样看,沃森生物似乎是最有望呆在第一替代的选手,这公司技术路线的确也属于疫苗行业的前列。

不过唯一的风险就是管理层不太靠谱,历史上有不少胡作非为的行为,属于有明显瑕疵的公司。(文章中所提及公司只是个人见解,仅供参考)

赤焰弓骑:

万泰生物(SH603392)

实验室发现靶向H1N1和H5N1流感病毒HA头部受体结合区的交叉广谱中和表位椭圆楼 2022-09-03 23:26 发表于福建

流感病毒持续威胁着全球公共卫生安全。季节性流感每年导致全球300-500万例重症病例,29-65万死亡病例。在新冠疫情下,流感与新冠共流行使全球公共卫生面临更大的挑战。季节性流感病毒H1N1是一种甲型流感病毒,自1918年西班牙流感大流行后,该病毒就扎根人群中,与H3N2、Flu B两种季节性流感病毒交替流行,不断危害人类健康。禽流感病毒H5N1也是一种甲型流感病毒,人感染后病死率高达60%,自1997年香港发生全球首例人感染禽流感H5N1死亡事件后,该病毒对人类的危害至今未见停歇。由于H1N1和H5N1两种流感病毒的表面糖蛋白——血凝素(hemagglutinin,HA)在遗传进化上有一定的亲缘关系,但又具有不同宿主特异性,一直以来,能够识别这两种流感病毒的高效广谱中和单抗及其识别的表位难以被发现。实验室研究团队利用序贯免疫策略和功能检测方法成功筛选出一批以C12H5为代表的HA广谱中和单抗。C12H5抗体能广谱中和1991年至今流行的H1N1流感病毒代表株,并且能够跨亚型广谱中和H5N1禽流感病毒。动物攻毒保护实验证实该单抗对H1N1和H5N1的广谱治疗潜能,提示H1N1和H5N1两种流感病毒确实存在交叉的广谱中和表位,可用于指导广谱流感疫苗和广谱抗流感药物的研发。

在该研究中,研究团队在筛选到这株可以中和1991年以来的H1N1流感病毒(2009年之前流行的季节性H1N1和2009年以来流行的甲型H1N1)和H5N1禽流感病毒的跨亚型广谱中和抗体12H5后,为探究12H5在临床上的应用前景和作用机制,构建了鼠源12H5抗体的人鼠嵌合抗体C12H5,进而开展系统研究。在病毒中和试验中,C12H5较其他代表性的靶向HA头部区的H1N1型内广谱中和抗体以及靶向HA颈部区的跨型广谱中和抗体显示出更突出的中和活性。在体内保护实验中,C12H5表现出对季节性H1N1、甲型H1N1及H5N1流感病毒致死剂量攻毒的良好预防和治疗效果,保护效果显著优于已报道的多株H1N1型内广谱中和抗体且不弱于靶向HA颈部区的经典中和抗体。中和机制研究发现,C12H5可同时通过抑制病毒入胞和出胞发挥中和病毒的功能。进一步对C12H5与HA的免疫复合物进行X-射线晶体衍射和冷冻电镜结构研究,结果显示C12H5结合表位与流感病毒HA头部区受体结合位点(receptor binding site,RBS)在空间上高度重叠,同时覆盖RBS以外的140-loop区域。对比H1和H5的序列及变异信息,该项研究工作鉴定出8个高度保守的H1广谱表位氨基酸(保守性大于90%),并发现C12H5能够耐受决定流感病毒宿主特异性的190位点变异,即均能结合人宿主特异性的Asp190或禽类特异性的Glu190位点,从而实现对H1N1和H5N1的交叉中和作用。此外,人血清结合实验表明6个关键表位氨基酸(His141、Ala142、Gly143、Ala144、Trp153及Asp190)与人体免疫应答相关。最后,研究人员根据中和表位的结构信息进行型交叉疫苗设计探索,结果显示包含C12H5表位的多肽疫苗在体内攻毒实验中对H1N1和H5N1病毒具有交叉保护效果。

H1N1和H5N1流感病毒交叉广谱中和抗体C12H5的(a)血凝抑制活性与微量中和活性;(b)动物体内保护效果;(c)与已报道广谱抗体的表位结构比较;(d)H1和H5共同表位氨基酸

近日,该研究成果以题为“Identification of a cross-neutralizing antibody that targets the receptor binding site of H1N1 and H5N1 influenza viruses”的研究论文在线发表于《自然•通讯》(Nature Communications)。实验室长期从事流感病毒广谱中和抗体和通用流感疫苗研究,这是近年来在Science Translational Medicine(2017)、Journal of Virology(2018)和Theranostics(2019)上发表流感病毒广谱中和抗体相关研究论文后的又一项重要研究成果。实验室博士后李婷婷、博士后陈俊煜,高级工程师郑清炳,博士生薛文辉、博士生张丽敏为该论文共同第一作者。实验室夏宁邵教授、李少伟教授、陈毅歆副教授、顾颖副教授,为该论文的共同通讯作者。该研究获得了国家重点研发计划、国家自然科学基金的支持。

原文链接:

网页链接

什么年代:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

沃森生物(SZ300142)丰元股份(SZ002805) 万泰生物(SH603392) 炒股无趣,不如打球。 正手挑球,以前学过,前几天打的时候,竟然完全忘记了要领,凭自己的理解,完全不对,就像这个视频说的,动作太大,像是打网球今天看视频复习一下,在家练习一下。腿腿老师的教学,是我看过中讲解最清晰的。

又八f0h:

![[好失望]](http://js.xueqiu.com/ugc/images/face/emoji_12_sad.png)

万泰生物(SH603392)感觉这只股票对我的意义越来越大,甚至会对以后的股票生涯产生很大影响,每天开市都要看看万泰,不知道今后会怎么样,只是感觉印证的时间比想象中更加的漫长

海龙的海zaf:

沃森生物(SZ300142) 万泰生物(SH603392) 智飞生物(SZ300122)

①国外有那么多优秀公司都是这种股权结构!

②智飞蒋仁生控股,财大气粗的智飞确受限于撑门人的出身背景及个人知识体系,竟然没有利用新冠契机布局号称未来技术路线的mR,花千万持深信生物10%股份还是拜托高领资本给介绍的~多么被动!

③传统疫苗企业在平常时期想切入MR na技术平台是多么的困难,耗时将是多么的漫长啊!

⊙一定程度的股权结构分散,可以避免实控人个人知识僵化和视野狭窄的局限性,可以避免独断专行。

信天翁资本:

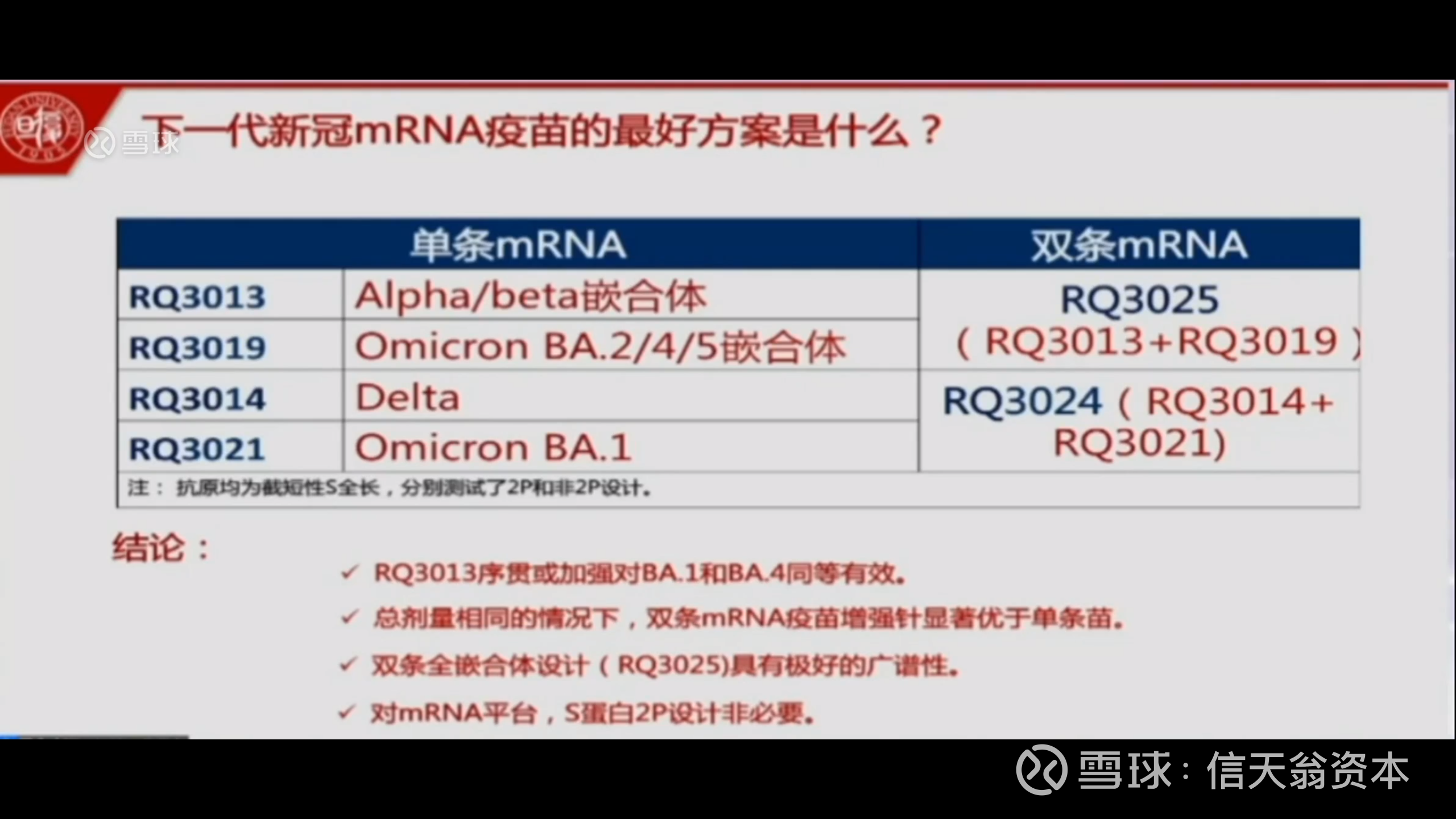

1、沃森和蓝鹊复旦的广谱疫苗获批临床沃森生物(SZ300142)

①沃森选择绑定复旦大学、走产学研相结合的道路,这个发展战略我们认为是正确的。

万泰生物就是依托厦门大学发展起来的,造就了首个国产HPV产品,这两个应该是一个发展思路,大学在研发方面还是有优势和资源。

②疫苗之前之所以没有获批,我们认为是因为没有企业支持他们临床,所以临床才迟迟未能推进,而并不是疫苗本身很差。

至于2年前的疫苗是否真正还有用,根据沃森和复旦大学蓝鹊发布的信息,这是广谱疫苗,基于阿尔法和β的嵌合体,对奥米克绒依然有用。

按照常理来说,如果没什么作用,推进临床也没什么意义,企业要花费大量的资金资源来推进,应该是经过斟酌的。

钟难山的300人实验也证明了,这款疫苗对奥米克绒有效,对奥米克绒的中和抗体是辉瑞野生株疫苗的5倍。

林教授也指出,这款苗(RQ3013)对奥米克绒1和奥米克绒4同等有效,所以有效性还是经过验证的,有一定的胜算。至于为什么没有使用中和抗体更好的二条RQ3025,可能是因为时间来不及了、或者需要更保守的策略、RQ3013经过了初步验证,更稳妥些。

③变异株疫苗获批临床,跟一代苗批不批有什么关系

这个估计只能靠猜。为什么企业选择这个时候推进临床?

首先,二代苗临床获批,说明一代苗的工作基本上完成了,之前迟迟没有推进广谱疫苗,我们判断主要是时间和精力分散,无法同步进行两个实验。其次,至于能否说明一代苗是成功了,还是失败了,这个难以判断,无论一代苗批不批,二代苗都要上马,所以无法根据二代苗临床来判断一代苗批不批。

2、丽珠的重组蛋白、康希诺的雾化吸入疫苗获批

这两款疫苗获批,说明国家对批准野生株疫苗依然是持有开放态度,没有彻底堵死野生株疫苗的门。

不过,看时间线丽珠获批是5-6月份的事情了,现在9月份,辉瑞的二代苗都获批了、国内的疫苗可能会重点放在二代苗上,大环境还是有所不同。沃森做事太慢,又增加了风险。

不管怎样,9月份我们相信会有结果出来,还有印尼之前的报道目标是9月份争取上市,就看能否达成目标了。

3、如何理解mRNA对沃森生物的意义?

沃森的核心目标应该是借助这次疫情的东风,把mRNA技术平台建立起来,而产品问世则标志着这一目标达成。

即使一代苗没有获批,二代苗能够对主要变异株都起到良好作用、并在5年内获批也是可以的,沃森当前并需要依靠mRNA来创造业绩,只是需要建立一个长期发展前景的预期。

MRNA是疫苗行业的未来,未来5-10年内当前的疫苗品种就会进入竞争的大红海、超额收益将会消失,所以只有掌握MRNA和成功实施国际化的企业才有希望。

有些球友疑问,为什么不去研发其他的mRNA疫苗,主要是新冠mRNA疫苗在审批上具有时间优势,常规疫苗动辄十年起步、时间成本太高了,而借助新冠疫苗的紧急批准或附件条件批准则要快得多。

智飞生物(SZ300122)万泰生物(SH603392)

Demon_omega:

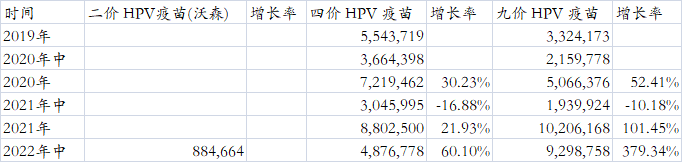

智飞生物(SZ300122)九价HPV疫苗上半年批签发929万,万泰生物(SH603392)的二价HPV疫苗也是获批千万,新入场的沃森生物(SZ300142)获批了88万,考虑到渗透率,未来增长可期…

智飞净利润率20%,万泰46%,沃森21%…做疫苗代理的就是增收不增利啊…

预计万泰的九价苗24-25年获批,又有好预期,所以估值也相对贵些…

西城鹏哥:

万泰生物(SH603392)技术层面已形成双金针探底局面,指标近期呈金叉。近年来基本面良好,符合从经济崛起、文化自信到国产品牌推广的全过程。价值投资,坚定持有。

什么年代:

管你什么叉,金叉还是银叉,我今天继续加仓。盲测,下周一涨4%万泰生物(SH603392)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600052 SZ001203 SZ002365 SZ002062 SZ002101 SZ300575 SH603626 SZ300943 SZ300375 SZ002430 SZ301111 SZ300769 SH688113 SZ002198 SZ301128 SH603538 SZ002346 SH601696 SH900921 SH688679 SZ300822 SZ002737 SZ002942 SZ301239 SH601360 SZ300528 SZ000150 SZ000026 SZ000959 SH688017 SZ000521 SZ300096 SZ002174 SZ000815 SZ000786 SH600339 SZ300294 SZ002722 SZ002963 SH600608 SH601128 SZ300047 SH688668 SH688247 SH603238 SH688518 SZ200037 SZ000011 SZ000885 SH688202