2022-09-06今日SZ000661股票最新净值和交易情况

辣条好吃呀:

长春高新(SZ000661)天富能源(SH600509) 转载下

已被迫价值投资:

长春高新(SZ000661)看长春这情况 明天又-5打底了

5_million:

长春高新(SZ000661)爱尔眼科(SZ300015)欧普康视(SZ300595) 什么该集采什么不该集采早就应该划定说清楚,到现在才一点点透露,真不知道这群人是炒股么?玩预期么?

洛阳小散户:

最近我有点悲观,但是换个角度想,沪深300最高点5900多点,现在4000点,现在无论如何都不会比5900点悲观。我应该比5900的时候乐观的多才对。

招商50多肯定不如30多有价值,平安,美的,兴业,伊利,五粮液,恒瑞,平安银行,长春高新,就算现在不是最便宜,但肯定比高点有价值的多。对不?

自由小兵:

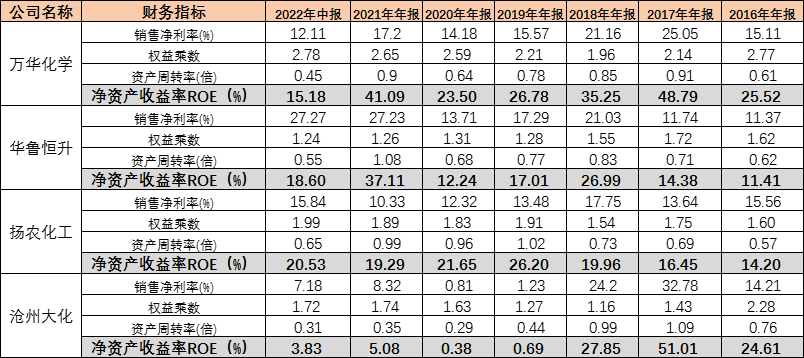

文章首发【自由小兵】 投资中最重要的指标是哪个?小兵认为是净资产收益率ROE,它反映了企业长期给股东的回报率,假设100%分红或交给企业投资收益不下降,投资人长期投资回报率与ROE趋同。

下面小兵用ROE和大家探讨四只化工股之投资观点:

1、分析ROE

ROE=销售净利率*资产周转率*权益乘数

前两者共同由企业经营成果而定,权益乘数即企业之财务杠杆,由金融市场之利率和企业的信用评级确定。

在国内,特别是经济困难时期,国有企业往往更能获得融资便利,我们看万华化学权益乘数大部分时期都保持在2以上,就是其超低的资金成本,其平均有息负债成本不到3%,而总资产收益率在10%左右,这样就使得公司每多借一元负债就给权益多带来约0.07元收益,所有其近三年资产负债率均超过60%。

从万华化学的例子引伸一个原则,理性的企业在什么情况下要高负债经营

即总资产收益率>有息负债资金成本

我们看看近两年地产圈暴雷的民营地产企业恒大地产:

其美元债收益率达10%以上,但2020年底的净资产收益率近5.5%,资产负债率达84.77%,显然这种融资方式不可持续,这时投资者就要引起警惕啦。

后面国家之调控政策,更是引爆了恒大之资金链短裂。

上述四家公司是否值得投资

2、

先不考虑沧州大化,万华化学、华鲁恒升及扬农化工,三家公司近六年以来,其ROE大部时间均停留在15%以上,特别是万华化学没有低于20%的年份,我国大部分公司ROE可能取得6%以上就已经算不错的企业啦,从这点来看,这三家似乎很不错,但评价好与坏,还是要事实检测,股价上涨,投资能挣到钱才是真的好,我们看下表:

以上股价与收益增长关系显示:

股价上升基本跟随了净资产收益率变化,但又没完全复制ROE之变化,小兵认为主要有如下因素:

1)分红率之变化,在企业发展中分红有高低,人们对股价预期也变化;

2)企业规律增长,人们对其快速增长之预期开始下降,市盈率下降;

3)经济环境预期变化,特别是大家处于经济衰退恐慌中,纷纷抛售股价也将影响投资收益;

沧州大化投资

3、

沧州大化在2016-2028年有着一段辉煌之历史,但近三年多来,表现差强人意,纯看近三年ROE数据,简直是渣渣啦。

我们看今年之变化:

在销售净利率和权益乘数与去年几乎持平的情况下,半年度资产周转率就与去年全年几乎相当,推算全年资产周转率可能近翻倍之变化,从而导致可预期之年度ROE可能大幅提升,如按两倍计算,全年ROE预期7.8%,可去年增长近3个百分点,可谓是业绩大幅改善,刨根问底,是什么原因呢?

可以参见小兵的其他文章分析,沧州大化可能在今年困境反转,成就大黑马。

--大圣--:

长春高新(SZ000661)格力电器(SZ000651)恒瑞医药(SH600276) 可以比较一下

真是个苏呆子:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

回复@-庄周梦蝶-: 金额对比销售额确实不高,但对比基因工程板块的生产成本可就不低了。长春高新(SZ000661)//@-庄周梦蝶-:回复@真是个苏呆子:2021年向键凯购买的PEG也就五千多万,以后就算全部自产也节省不了多少成本,对毛利率影响有限。

等风来321:

长春高新(SZ000661)近一年许多核心资产都调整了很多,跌幅和一次股灾没有区别。长高管理层在这个下跌过程中,无论是管理层增持,公司回购,股权激励,业务调整突破,每一步都是坚定而负责。黑暗的时候是因为相信所以看见。

ZPVermouth:

有一只在2022年的回报高达9%以上!近一年的回报接近30%!

近年来,基金行业业绩分化,一批担任基金经理职业年限不长的基金经理涌现,大放异彩,被称为新锐基金经理。那么新锐基金经理的投资能力到底如何呢?本次基金测评中的基金,这只基金就是新锐基金经理周智硕主理的。

基金经理

建信中小盘先锋股票A(000729)

首先我们来了解一下的基金经理——周智硕先生。

周智硕先生是硕士研究生学历,2009年7月至2012年8月在南方基金管理有限公司担任研究员;2012年8月至2013年7月在中国国际金融有限公司担任研究员;;2013年8月至2016年2月在北京鸿道投资管理有限责任公司担任研究员、投资经理;2016年2月至2016年11月在注册登记私募担任研究员和投资经理;2016年11月至2017年11月在上海七曜投资管理合伙企业担任投资经理;2017年11月至2020年6月在工银瑞信基金管理有限公司担任投资经理。2020年6月加入建信基金权益投资部拟任基金经理。2020年9月18日起担任建信潜力新蓝筹股票型证券投资基金基金经理。2021年09月29日起担任建信优化配置混合型证券投资基金基金经理。

从小周的履历中不难看出,他是从研究员做起,从基金公司、资管公司、私募一步步摸爬滚打上来的,投资经验还是比较丰富的。小周的实力是有目共睹的,在他目前管理的基金中,任职以来的年化回报都是非常不错的。

建信中小盘先锋股票A(000729)

例如小周管理的,任职以来的回报高达118.25%,远超同期上证指数和同类基金的涨幅。

建信中小盘先锋股票A(000729)

小周是2020年9月18日接管的,按照118.25%的任职回报来算,年化回报高达48.65%!该基金在同类中的排名也遥遥领先——8/685。

建信中小盘先锋股票A(000729)

如果我们去观察一下自成立以来的业绩走势的话,可以发现在2014年到2019年,该基金表现平平,业绩回报与沪深300指数不相上下。然而在2019年小周接管该基金后,的业绩突飞猛进,最近三年要明显跑赢沪深300指数。

建信中小盘先锋股票A(000729)

有句话叫做时势造英雄,小周在最近两年抓住了中小盘高成长性股票发展的机遇,把做得风生水起,可以看出小周在权益类资产风向把握和投资上还是很有水平的。

基金评测

建信中小盘先锋股票A(000729)

接下来我们系统分析一下的优势。

一、基金概况

建信中小盘先锋股票A(000729)

主要投资具有竞争优势和较高成长性的中小盘股票,在严格控制风险的前提下,追求基金资产的长期稳定增值。该基金选取中证500指数收益率*85%+中债综合全价(总值)指数收益率*15%作为业绩比较基准,主要立足对中小盘股票的投资。

二、业绩分析

建信中小盘先锋股票A(000729)

自成立以来累计取得了371.20%的收益,同期沪深300指数的涨幅只有73.96%,该基金在同类基金中排名第八。

如果我们细分年度回报的话,可以发现该基金在2020年和2021年均大幅跑赢沪深300指数,其中最近两年该基金收益率惊人的主要原因在于:中小市值的上市公司受资金追捧。

三、资产配置

1、资产配置

建信中小盘先锋股票A(000729)

在的资产配置中,股票占比高达91.66%,说明该基金的权益类资产权重很大。该基金还有6.85%的现金仓位,用以应对赎回。

2、行业配置

建信中小盘先锋股票A(000729)

的第一大重仓行业是制造业,占净值比高达58%;第二大重仓行业是采矿业,采矿也是与制造业关联度很大的产业;第三大重仓行业交通运输、仓储和邮政业。

3、重仓股票

建信中小盘先锋股票A(000729)

以下是的前十大重仓股情况,前十大重仓股多为我们耳熟能详的优秀的中小盘股。例如华东地区最大的煤炭生产商和中国最大的煤炭出口企业之一的兖矿能源;全球领先的光伏新能源材料(单晶硅为主)供应商——TCL中环;永磁铁氧体和软磁铁氧体的产量居全国第一的横店东磁。

建信中小盘先锋股票A(000729)

的前十大重仓股合计权重高达45.26%,可以说前十大重仓股的表现对这只基金的表现至关重要。我们可以发现:前十大重仓股在过去一个季度表现非常优秀,其中表现最好的横店东磁股价接近翻倍。前十大重仓股在过去一个季度没有一个出现下跌的现象。

四、风险控制

主动型基金的风险控制非常重要,这里我们选取统计区间为近一年,计算周期为周,标的指数为沪深300指数,无风险收益率为一年定存利率,Alpha、Sharpe、收益标准差为年化值。

建信中小盘先锋股票A(000729)

的夏普比率为正并且远高于同类基金,说明承担单位风险所获得的风险收益高于同类基金。

建信中小盘先锋股票A(000729)

的最大回撤也要低于普通股票型基金,说明该基金在风险控制上做得很好。

建信中小盘先锋股票A(000729)

综合来看,是一只难得的攻守兼备的优秀主动型股票基金。

伴随着中证1000股指期货的上市,中小市值的上市公司将脱颖而出,此时选择借基金布局中小盘股票,是非常不错的投资选择!

#老司基硬核测评# #雪球星计划公募达人##基金今日话题#

@今日话题 @雪球创作者中心@ETF星推官

建信中小盘先锋股票(F000729)

泸州老窖(SZ000568)

海康威视(SZ002415)

刘原池:

长春高新(SZ000661) 今年中下盘爆发了

已暂停111:

长春高新(SZ000661) 金赛有个很有意思的特点,那就是你对它了解越多,越觉得它被低估,机构发的那些所谓深度调研基本都看过了,其他产品我不知道,光生长激素这个产品机构对金赛的了解是非常肤浅的,也不知道该说什么好。目前各大药企基本都在裁员,组织架构合并,金赛应该是动作最慢的一个。听说今年四季度开始市场端就要开始组织架构调整,也会给很高的指标考核压力。原来是儿科的做儿科,肾科的做肾科,还有做烧伤的,以后只要是做生长激素的,可能得跑三四个科室。营养品这块也是提上日程,原来营养品的指标都是压在客服头上,但是显然客服销售能力比较弱,营养品卖不动,后面指标会压在一线销售身上,可以看看调整后能不能保持业绩增长,目前对于组织架构调整利好还是利空,实际上很多公司中层也是觉得好坏参半,难以评价。

梧桐树L:

长春高新(SZ000661)如果没有政策扰动,长春高新确实是非常完美的标的,产品高毛利,由于技术优势几乎处于独家垄断的状态!但由于政策频频处于扰动状态,这确实已经对公司无论是业绩还是心态上产生干扰,至少公司开始尝试多元化,公司的精力将分散到其它领域,新增的研发等各种开支在侵蚀公司的增长效率,导致未来可能出现增产不增利的尴尬局面,其它新研发领域可能会拖累公司的利润表现!我的想法是:公司能否专注于生长激素领域,尝试各种手段减少政策干扰,而不是尝试多元化,生长激素是一个好赛道,渗透率低,有巨大成长空间,其实没必要多元化!专注经营远优于多元化!你说:东北好不容易才产生一个高技术属性的医药公司,这很难得,一棍打残不太好!现在不是要搞东北振兴吗?为了贵州扶贫,你让茅台不降价,其实政策也可以让东北这家公司获得高利润,产生示范效应,更多东北公司才会加大研发投入,东北才能振兴,而不是天天叫口号!声明:本人并未持有长春高新!

梧桐树L:

集采可能不会较大力度影响到公司的产品,但最大的问题是:政策威力还是存在的,事实上已经影响到经营者的心态,最主要的表现是:公司开始极力多元化突破,但总体效果不太好,我估计会拖累公司未来财年的利润增长表现!现在还非常不确定,无法量化真实的影响到底有多大,时间或许会给出答案!长春高新(SZ000661)

蓝点有益君:

长春高新股息率、估值、恐慌指数都处于十年的最低区间,具有很高的投资价值。

卓先生z:

长春高新(SZ000661)马上持有9个月了,买入第二天就精确踩中4个跌停,也是在股市14年唯一的连续跌停。

说下集采的个人看法,这里做一个换位思考,从医保局角度看集采。

集采的目的:是让某些适应症患者用药纳入医保目录报销范围,同时减轻患者负担,减少医保支出,让企业有适当利润(市场综合情况决定让利幅度)(至少我理解集采目的不是为了搞垮一家企业)。

基于以上的三者共赢大前提。

从广东集采金额看,真正能纳入医保适应症,用到生长激素是非常少的。同时可以理解水粉同采,它们解决问题作用是一样的。

目前弃水的策略,即能保住企业利润,又能满足政策需求。(是目前最优解)

未来水针纳入集采只能说大概率(从目前市场竞争格局看,主动权是掌握在企业手上),但一定是完成了长效大面积替代的前提下。(目前也正在加速替代)

从长春一年超百亿的营收看,更多的营收是来自非医保适应症需求,至少从医保局看,那些需求不再报销范围。

所以长春最大的风险,是弹性需求的政策管控,而不是集采影响价格体系。(目前没看到,保持谨慎)

从企业的研发角度,也是一直领先市场,人无我有,人有我新。长春集采不会改变基本逻辑。同时看好其他的研发

基于这些认知,再低位做了大量的补仓,耐心等待。

鲁师师就是牛:

长春高新(SZ000661) “经济周期和‘政策’的波动为全行业带来了不稳定的短期冲击,也可能为个别行业与企业带来永久性的负面影响。但就这两个威胁而言,后一种风险可以通过精心挑选的个股来抵消,以及凭借广泛分散化的投资来化解;而前者则要通过坚持以合理价格执行每次交易加以防范。”

光哥韭菜:

利大吉大你好,推荐长春高新,生长激素,高净利,高roe,儿童方面渗透率还很低,空间还很大,而且有成人生长激素缺乏 ,成人抗衰老,辅助生殖这几块的蓝海空间,而且金赛针,马上要到fda做3期临床,打开国际市场,搭建七大研发平台 ,拓展医美赛道 ,从明年开始 ,每年会有新产品上市,现在估值很低 ,以后会以20%的速度增长

三少归来:

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”。

事件

9月2日,俄罗斯天然气公司Gazprom宣布其向欧洲输送天然气的管线“北溪-1”无法按计划恢复送气,目前已完全停运。

评论

俄无限期关停北溪管道,欧洲天然气供应不确定性再次加大。北溪管线是俄罗斯出口欧洲天然气的主要管线,终端运往德国,年输气量550亿方/年,根据Bruegel数据,今年以来该管线占俄对欧天然气出口的53%,对欧输气量同比下滑22%,尽管欧洲当前天然气库存量已达为29,048亿立方英尺,比去年同期高出21%,但入冬天然气供应是否充足依然存在不确定性,对工业用气的影响仍将持续。

欧洲天然气供应持续紧张,建议关注欧洲产能占比较高的品种。欧洲天然气进口不确定性增加的背景下,欧洲天然气价格预计将维持高位。天然气是欧洲重要的工业能源和部分化工品的原料,欧洲MDI和TDI的生产商巴斯夫曾表示,在欧洲,其购买的60%天然气用于生产所需的能源——蒸汽和电力,剩余的40%被用作生产基础化学品。当前欧洲产能占比较高的品种有维生素、蛋氨酸、泛酸钙、MDI、TDI、己内酰胺等,对国内相关企业而言,一方面可能受益于欧洲重要化工品区域性涨价传导至全球带来的涨价收益,另一方面可以利用国内原料成本相对较低的优势增加海外出口竞争力。

投资建议

欧洲天然气供应紧张对当地化工企业的影响在持续发酵,建议关注欧洲产能占比较高的品种如维生素(VA、VE、VB2)、蛋氨酸、泛酸钙、MDI、TDI、己内酰胺等对应国内标的的投资机会,建议重点关注MDI龙头万华化学,TDI龙头沧州大化,维生素龙头新和成以及蛋氨酸龙头安迪苏。

风险提示

俄欧关系缓和致使俄罗斯天然气进口恢复;疫情反复影响全球需求复苏;国内双碳、进出口等政策变动影响产品供应。

来源:国金证券

@今日话题@雪球创作者中心#欧洲能源危机##欧洲天然气期货持续飙涨!##化工#万华化学(SH600309)沧州大化(SH600230)新和成(SZ002001)

--大圣--:

断供绝对是利好万华化学。这一点毋庸置疑。格力电器(SZ000651)长春高新(SZ000661)恒瑞医药(SH600276)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600814 SZ002340 SZ000920 SZ002747 SZ000710 SZ300871 SH603728 SZ301237 SZ002895 SZ001330 SH600444 SZ002736 SH688325 SZ002416 SZ301207 SZ300759 SZ002238 SZ300565 SZ300984 SZ002958 SH688272 SZ300812 SZ300108 SZ002847 SH601298 SH688488 SZ000639 SZ002073 SZ300951 SH600699 SH900941 SZ000419 SZ301068 SZ002290 SH601555 SZ002256 SZ002427 SH900948 SZ300641 SZ002676 SH688160 SZ301330 SH601139 SZ300348 SZ300254 SZ000010 SZ000820 SH603179 SZ300564 SZ300251