2022-09-06今日SZ300498股票最新净值和交易情况

雷递:

雷递网 雷建平 9月4日

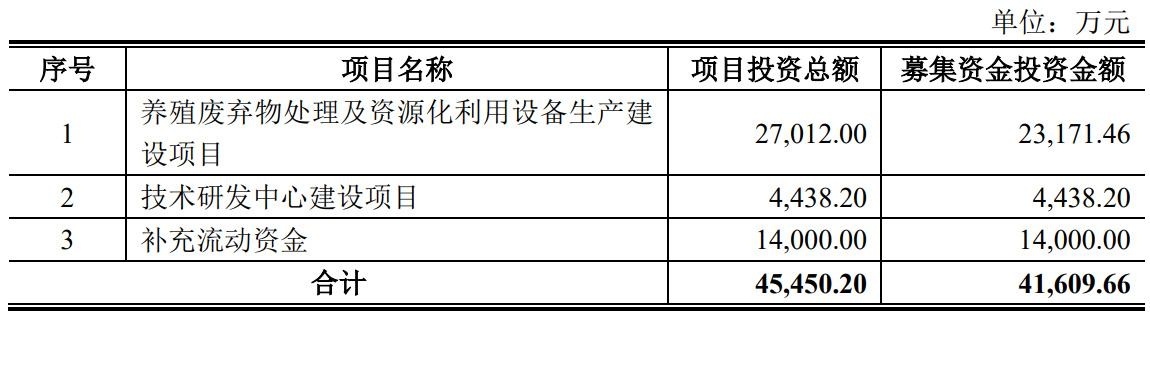

浙江明佳环保科技股份有限公司(简称:“明佳环保”)日前在深交所创业板的IPO被终止。

明佳环保曾计划募资4.16亿元,其中,2.32亿元用于养殖废弃物处理及资源化利用设备生产建设项目,4438.2万元用于技术研发中心建设项目,1.4亿元用于补充流动资金。

年营收1.85亿

明佳环保的专业从事养殖废弃物处理及资源化利用环保设备的研发、制造与销售,重点针对的废弃物类型为畜禽养殖粪污。公司主要产品包括固液分离机、罐式发酵处理机。

其中,固液分离机可对畜禽粪污进行预处理,有效分离出其中的固体废弃物,将其作为生产有机肥的主要原料;罐式发酵处理机则是在高温好氧条件下,通过微生物发酵的方式将固体废弃物转化为具有经济价值的有机肥,“变废为宝”,实现对养殖废弃物的资源化利用。

招股书显示,明佳环保2019年、2020年、2021年营收分别为9302.84万元、1.78亿元、1.85亿元;净利分别为2471万元、5768万元、5886万元。

报告期内,公司的主营业务收入依赖于核心产品罐式发酵处理机。报告期各期,公司罐式发酵处理机的收入分别为7519万元、1.41亿元和1.46亿元,占主营业务收入的比重分别为83.63%、80.71%和81.05%。

报告期内,公司来自于前五大客户的收入分别为7,078.99万元、12,874.32万元和12,453.59万元,占当期营业收入的比重分别为76.09%、72.22%和67.15%。

温氏股份及其关联公司筠诚和瑞是公司第一大客户,2019年至2020年其收入比重分别为44.43%和50.30%。2021年度,公司第一大客户温氏股份及其关联公司筠诚和瑞的收入比重下降至26.7%。

朱明江一家控制81.65%表决权

明佳环保的实际控制人为朱明江、张全妹、朱富英,朱明江与张全妹为夫妻关系,朱富英是朱明江与张全妹的女儿。

IPO前,朱明江、张全妹、朱富英合计持有公司75.97%的股份,同时朱明江通过担任嘉兴亿佳执行事务合伙人间接控制公司5.68%的表决权,三人合计控制公司81.65%的表决权。

朱明江,1959年11月出生,1995年3月至2003年7月,任海宁市海洲金金五金厂厂长;2003年8月至2020年7月,任明江环保执行董事、经理;2018年8月至2020年7月,任海盐艾克赛特环保设备有限公司执行董事;2014年12月至2019年6月,任明佳有限监事;2019年6月至2020年10月,任明佳环保董事长;2020年10月至今,任明佳环保董事长、总经理。

张全妹女士,1963年7月出生,2000年4月至2014年8月,任海宁忠诚特种金属材料有限公司副总经理;2012年1月至2015年8月,任海宁市超富达金属材料有限公司执行董事、经理;2014年12月至2019年6月,任明佳有限执行董事、经理;2019年6月至2020年10月,任明佳环保董事、总经理;2020年10月至2020年11月,任明佳环保董事;2020年11月至2021年12月,任明佳环保行政管理部经理;2022年1月至今,自由职业。

朱富英女士,1985年11月出生,本科学历。2008年6月至2014年12月,任明江环保董事长助理;2012年1月至2015年8月,任海宁市超富达金属材料有限公司监事;2014年12月至2019年6月,任明佳有限董事长助理;2019年6月至2020年10月,任明佳环保董事、董事会秘书;2020年10月至2020年11月,任明佳环保董事、董事会秘书、副总经理;2020年11月至今,任明佳环保董事会秘书、副总经理。

嘉兴亿佳持股为5.68%,浙创投持股3.24%,安徽金泉、广西亘宁、浙大大晶、浙江兴农、宁波真石分别持股1.49%;白鹤、陈柏青、马金梅、毛伟民、朱小峰分别持股为0.68%。

———————————————

雷递由资深媒体人雷建平创办,若转载请写明来源。

柯队长:

9月5日(周一)猪价早知道,明日稳中有涨

明日全国猪价大部分稳中有涨,中秋备货开始,各大屠宰场屠宰量出现上涨,短期收购价格水涨船高,推动价格上扬。

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

最后转发个今天看到的中信建投证券研究报告·策略动态,没想到猪板块还是第一梯队

持续景气与修复线索有哪些? ——22 年半年报业绩分析(一)

结构上,拆解行业盈利驱动力,22Q2 产能利用率提升+净利率上行板块主要

包括煤炭/有色/电力设备/农林牧渔/公用事业;对 22Q2 单季利润同比进行三

档分类,展望后期,值得关注的景气方向是:

1)第一梯队(>30%)中仍有加速

可能性的细分:能源金属、光伏产业链(组件/设备/储能/逆变器)、新能源车

链(电动乘用车/电池/锂电设备/汽车电子),新材料、生猪养殖;

2)第二梯

队(>10%,<30%)中有可能实现景气跃升的板块:医美上游、白酒、军工、新能

源运营、消费电子新业务;

3)第三梯队(<10%)中的确定性改善线索:风电、

汽车零部件、电力、食品/化妆品。景气预期稳健的主要为煤炭、基建、城商

行。

牧原股份(SZ002714) 巨星农牧(SH603477) 温氏股份(SZ300498) 新希望 华统股份 唐人神 新五丰 天康生物 正邦科技 天邦食品 中粮家佳康 大北农 神农集团

一生的旅程:

转转牧原股份(SZ002714) 新希望(SZ000876) 温氏股份(SZ300498)

时间第一成本:

大北农收购九鼎,半斤对八两,棋逢对手:

第一份合同,固定高价(13.2亿)拿下大股东决策权(30%股权+27%股权委托)。对大北农来说:高价,但拿走了九鼎的大股东决策权;对于九鼎杨林来说,卖掉了决策权,但也获得了一个高价。对等博弈,非常正常。

第二份框架协议,通过审计等(趁机打压)约定70%的价格(30.8亿)。对大北农来说,第一份合同(30%,13.2亿)是高价了,但可以在第二份框架协议中把面子要回来,通过审计等约定把价格谈下来,审计差异较大到30%最好、那就打7折,约定利润不达标最好、再打七折,30.8亿就成了15亿,15+13.2=28.2,28.2亿,拿下九鼎集团、是非常划得来的,毕竟九鼎是农牧企业中非上市公司的前三(正大、双胞胎、九鼎)、至少比很多农牧上市公司要厚实、更有品牌影响力。(很多人,自以为聪明,以为44亿的表面价、就是实际成交价,大生意和小生意一样呢、讨价还价)来源东方财富大北农(SZ002385)温氏股份(SZ300498)海大集团(SZ002311)

观点:其实九鼎28个亿,已经可以喝庆功酒了,过了这个村就没有这个店!!!今年可能是饲料企业未来最好的一年。

q

fllthswwy:

猪饲料的销售量就像发电量观测经济发展速度一样 是观测生猪存栏量关键指标!@黑貔貅俱乐部 新希望(SZ000876) 温氏股份(SZ300498) 牧原股份(SZ002714)

墨逍:

【猪企Q2头均亏损环比大幅改善,天风证券:布局生猪景气周期逻辑坚定 】标的上,当前阶段,重点是:温氏股份(出栏上修复合增速40%+、成本下降超预期、黄鸡景气)、牧原股份;其次天康生物(估值性价比高、出栏高增长且存上修可能、新疆成本优势)、新希望、唐人神、傲农生物、巨星农牧、中粮家佳康、天邦食品等。网页链接

野渔:

明天【5日】牧原肉食白条

华东价格涨500元/吨

东北价格涨500元/吨

陕西价格涨800元/吨

昨天晚上宝泉岭双汇肉业报价 10.7-10.8 今晚 11

辽宁明天指导价格暂定11.3订猪,大量要猪,提前安排,缺一二级,计划早报

林州今天晚上收猪标准

目前今天晚上220~275斤11块6毛,276~350斤11块3毛,价格随行就市,谁走请联系

河北阜城县今日标猪成交价11.3

辽宁朝阳11.23

吉林农安11.34

黑龙江望奎明水县明天价不动,指导价 11

吉林舒兰11.3--11.4

辽宁大连11.6--11.7t

牧原业务说要明天上调。但调多少不知道,预计五毛一公斤。

黑龙江双鸭山标猪11,中猪11

云南昆明标猪稳,大猪涨10.8-11.5

辽宁沈阳新民明天猪价11.234

黑龙江望奎双汇望奎标猪价格11.1

重庆312长条到厂12.4

明天价不动,指导价10.9 - 11

山东聊城明天瘦身长条中大猪11.34

河北衡水标猪11.56中大猪11.34都要瘦身长条!

11.23黑龙江哈尔滨

黑龙江牡丹江还是11.34

辽宁盘锦11.2/11.3

辽宁彰武11,23牧原股份(SZ002714) 温氏股份(SZ300498)

时间第一成本:

近日,逾百家机构调研牧原股份。牧原股份表示,7月下旬,公司对小部分养殖项目复工建设,涉及养殖产能300万头左右,预计今年年底公司生猪养殖产能可达7500万头!按农业农村部公布的2021年全国出栏量6.71亿头估算,牧原满产后可占据全国市场11.17%……

近日,高毅资产、建信基金等逾百家机构调研牧原股份。调研中,牧原股份回复了猪价走势、产能规划、养殖成本水平、现金流情况等多个问题。

1、猪价走势:

预计下半年将好于上半年

关于猪价走势,牧原股份判断,根据当前生猪市场价格以及行业公开数据,公司预计下半年猪价将好于上半年情况。

2、养殖产能:

预计年底可达7500万头

谈及资本开支情况及年末产能规划,牧原股份称,上半年,公司资本开支主要用于支付已完工工程款项,不涉及新增产能建设。

7月下旬,随着前期生猪价格回升公司现金流持续好转,牧原对小部分养殖项目复工建设,涉及养殖产能300万头左右,预计今年年底生猪养殖产能可达7500万头左右。

结合上半年出栏量及当前情况,牧原预计全年出栏量会接近目标上限(据此前透露为5000-5600万头)。目前公司暂无调整全年出栏目标的计划。

3、养殖成本:

近两个月完全成本在15.5元/kg左右

养殖成本方面,牧原股份透露,由于饲料原材料价格上涨、冬季疫病高发等情况,牧原一季度完全成本超过16元/kg,较去年四季度有所升高。二季度以来,由于疫病影响减轻、生产管理提升、养殖成绩改善等因素,完全成本较一季度下降,近两个月为15.5-15.6元/kg。

牧原表示,将继续通过一系列提升管理的措施,希望到年末能够实现14.5元/kg-15元/kg的成本目标。

成本结构方面,近年来总体变动较小,现阶段牧原养殖成本中饲料成本占比约60%,职工薪酬占比在15%左右,折旧成本占比约10%,药品疫苗费用占比约5%。

4、现金流:

5、6月份基本实现盈亏平衡

随着4月份后生猪价格回升,牧原二季度亏损幅度显著收窄。5、6月份已基本实现盈亏平衡,7、8月份以来,生猪价格维持在20元/kg上方波动,公司整体经营情况与现金流情况较上半年明显改善。

牧原股份表示,公司面临生猪价格波动风险,商品猪市场价格的周期性波动导致生猪养殖行业的毛利率呈现周期性波动,公司的毛利率也呈现与行业基本一致的波动趋势。未来,若生猪销售价格出现大幅下降或上涨幅度低于成本上涨幅度,或者公司生猪出栏规模增加幅度低于价格下降幅度,则本公司存在业绩难以保持持续增长,甚至大幅下降、亏损的风险。

观点:陆续向头部企业集中,规模化集团化势不可挡,饲料内卷越来越严重,继续看好集团化养猪,产业链一体化企业。牧原股份(SZ002714)温氏股份(SZ300498)傲农生物(SH603363)

呼啸赋诗:

温氏股份(SZ300498)

相对论谬误在逻辑前提。

前提一所有地方v=s/t;前提二所有参考系平权,光速恒定,不以参考系的选择而改变。

若定义光速为光在真空中的速度,光速的参考系是限定为真空的,光速恒定不变。 若光的参考系不限定,不同参考系光速就会不同。如:以真空为参考系时,光速为c;以光自身为参考系时,光速是零。又如:一束光从远方传来,奔向光线的人会比待在原地的人更早看到光,请问光速相同吗?所以,要光速不变,参考系不能变;参考系变,光速变。

蛋哥搞投资:

今日猪价,降0.18元。牧原股份(SZ002714)温氏股份(SZ300498)

野渔:

9月1日

牧原

河南涨7毛均价24.25

安徽涨7毛均价24.2

江苏涨11毛均价24.7

9月2日

牧原

河南降3毛均价23.95

安徽稳定均价24.2

江苏降2毛均价24.5

9月3日

牧原

河南降6毛5均价23.3

安徽降5毛5均价23.65

江苏降8毛均价23.7

9月4日

牧原

河南涨4毛5均价23.75

安徽涨1毛5均价23.8

江苏涨2毛均价23.9牧原股份(SZ002714) 温氏股份(SZ300498)

践行10年十倍之路:

今年,牧原股份的生猪产能5600万头,温氏是1800万头,已经是温氏的三倍+;

未来几年, 牧原股份计划1亿头产能, 而温氏股份可能3000万头就不错了,也就是说至少五年内的牧原产能都是温氏的三倍+;

记得牧原股份在1800万头产能时,正处于猪周期的好时候,市值1500亿,和今天的温氏差不多的市值…

而目前牧原5600万头,明后年猪价好时候产能至少到 6,7000万头,而当下3000亿市值,绝对不高估…

我以为,温氏股份,牧原股份,未来都具有一定成长性,可以预期的是牧原1亿头,温 3,4千万头猪,都有一倍的空间,届时,温氏,牧原的总产能占全国25%左右,符合头部集中的趋势…

目前来看,无论是成本,还是出栏量,包括成长的空间,现在牧原股份的市值,按性价比来看要高于温氏…

现阶段,我们国家的猪肉,虽有周期性,但也还有一定的成长性, 所以长期看, 温氏+牧原在年景好的时候,两家一共赚6,700亿不难,十倍估值算,一起也有7000亿的市值,目前两家一共是4500亿的市值, 我觉得当下持有这两家, 早早晚晚还能再翻一倍!

所以,我下周的策略是,用温氏股份的盈利部分的3/4买牧原,1/4买温氏, 等于是投资组合中的生猪企业的总仓位减半,3/4分给牧原,1/4分给温氏…

牧原股份(SZ002714) 温氏股份(SZ300498)

人生何处会相逢:

作为一个四川人,小的时候就对新希望公司有比较深刻的印象,四川作为新希望的大本营,到处都有他的饲料宣传广告,当然中央电视台也经常会有新希望的广告,主要是猪饲料。之前没有投资过饲料和养殖行业,因为这个养殖特别是水产养殖行业的声誉被某些造假公司带坏了,而且这个行业确实容易因为畜禽传染病的流行等造成重大损失。倒是买过双汇发展,不过,当时双汇发展以屠宰业和肉类加工业为核心,投资额度不大,收益不高。

一、投资周期股

为什么会想到投资新希望这支养殖和饲料股票呢?从2014年底进入股市以后,到2017年初,约2年半的时间,属于瞎买瞎卖阶段,追涨杀跌,学了一些技术指标。而从2017年3月开始,开始研究个股,也正好遇到白马股的春天,在格力等白马股上赚了点小钱,同时遇到了高端白酒的春天,在贵州茅台、泸州老窖上也赚了点,在市盈率达到40及以上时,就早早卖出了,觉得太贵,没想到人性的疯狂哪止40倍了,贵州茅台最高到了70多倍市盈率才回撤,目前42倍。2021年,在中远海控,2022年在中煤能源上也都赚了钱。从中远海控和中煤能源,包括自己目前还持有的紫金矿业上面,我感觉到了周期的力量。周期之王周金涛有过一句话:人生发财靠康波。人生就是一场康波。对于中远海控和中煤能源,我进入的时间点正正好,在发动之前进入,中远海控H在盈利1.19倍后退出,中远海控A(融资)在盈利30%时退出,中煤能源A(融资)在盈利40%后退出。包括白酒股和这两支股票,退出时间都比较早,但自己并不后悔,也算是获得了满意的收益。而即使在自己持有的亏损的所谓的白马股上,其实也体现着经济周期的力量,比如银行、保险、地产股,也都是周期性行业。中国平安前些年,也是一路高歌猛进,但近两年随着经济形势的下滑,其业绩也随之下滑。

新希望这只股票,2019年-2020年上半年,1年半的时间,是其高光时刻,那段时间也正是猪肉股的春天,遇上非洲猪瘟和环保风暴,猪肉价格暴涨,而包括新希望在内的养猪企业的利润和股票价格也随之大涨。从2020年下半年开始,新希望的股价进入调整,2021年,因养猪行业大幅扩张,猪肉价格大幅下跌,除牧原股份外,其他养猪企业普遍大幅亏损,股价也大幅下跌,其中也包括新希望,养猪行业进入冬天。即使是牧原股份,2021年净利润较2020年也大幅下降。而正邦科技还传出养猪农户饲料供的消息。从几家养猪企业2022年半年报来看,各企业继续亏损,不过2季度相较1季度来看,亏损幅度有所收缩。所以,养猪行业也有一个猪周期,一般3-4年为一个周期。

正是因为我在周期股上的盈利,以及在白马股上的亏损,让我对周期股挺有兴趣,而对所谓的优质企业,其实自己认为,对我来说要识别的难度其实也挺大的。即使优质企业如海康威视,今年的股价也是大幅下跌42%,股价从去年前复权最高68.48元下跌到目前的29.5元,下跌56.92%,印钞机一样的腾讯控股利润和股价也一样下滑,特别是股价,从最高740港元,下跌到最低288港元。

所以,一切都是周期,一切都是轮回。

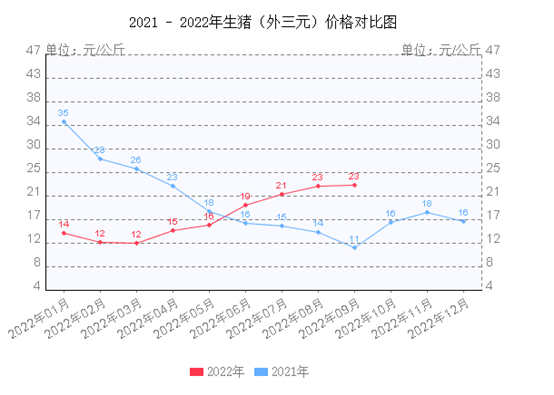

如上图所示,2021年,猪肉价格从1月的35元/公斤,9月下跌至最低11元/公斤,然后开始上涨。而2022年则从3月的最低12元/公斤开始上涨,当前为23元/公斤。现在可能处于养猪行业的复苏阶段,虽然各公司还处于亏损阶段。

二、对新希望半年报的几点印象

(一)新希望处于大幅扩产之中

公司的在建工程挺庞大,在建工程账面余额合计208.85亿,其中,养殖公司改扩建工程账面余额为191.65亿。温氏股份和正邦科技的在建工程分别为47亿、41亿,而牧原股份的在建工程在85亿。其比其余3家的合计还要高。

隐忧:各企业都在大幅扩产,会不会在猪肉价格还没有全面复苏之前,形成新一轮的猪产能过剩,使得猪肉价格再次下跌,各猪企继续亏损?

(二)管理费增幅较大

2022年上半年管理费用同比2021年上涨17.4%,其中人员工资从2021年上半年的10.4亿,增长至12.3亿,同比增长18.27%;折旧费从1.66亿,增长至2.8亿,增长68.67%;而使用权资产折旧从0.53亿,增长到1.58亿,增长198.11%。可能也正好对应了公司的大幅扩张。

(三)公司各板块利润情况

营收还是以饲料为主,占半壁江山还多一点。

在毛利率方面,除食品板块外,其余板块毛利率均下降,而猪产业板块毛利亏损约22亿,看起来应该是最大的亏损源。半年报没有列出各板块的净利润情况。

(四)几个主要财务指标和运营指标

财务指标方面是恶化的。资产负债率上升8.56个百分点,流动比率和速动比率也都下降。

温氏股份的指标似乎相对健康,当然负债率也上升。

运营指标方面,存货周转有改进,而总资产、应收账款、流动资产、固定资产周转都有所下降。

而温氏股份也差不多,也是存货周转有改进,总资产周转不变,应收账款、流动资产、固定资产周转都有所下降。

看起来,两家公司的运营能力基本相当,而温氏股份账务指标相对健康。

三、波特五力分析

(一)潜在竞争者进入壁垒

公司的饲料业务在国内饲料行业多年保持规模第一

饲料行业,个人理解,存在技术上的一些壁垒,也就是饲料配方是需要不断研发、不断试验、不断积累的,新进入者在这方面要突然进入可能比较困难,除非收购现有饲料企业。这方面,新希望具备一定的优势。,2022 年上半年公司内外销饲料销量合计达 1,334 万吨,约占全国总量的 10%;其中禽料 751 万吨,约占全国总量的 13%,位居全国第一;猪料 479 万吨,约占全国总量的 8%,水产料 73 万吨,约占全国总量的 7%,都位列全国前三;反刍料 23 万吨,约占全国总量的 3%,也处于全国前列。

一方面大规模畜禽养殖是需要许可的,包括环保方面的许可,现在是非常严格的;

畜禽养殖行业,养殖技术,其实也是非常专业的,特别是集中大规模养殖。第二方面,政府也正在力推规模养殖;方面,大规模养殖需要面对如何防疫、提高生仔率、幼仔存活率、饲料利用率等各个方面。是的,这些都是养殖技术方面的东西,是需要有积累的,当然,也不是什么高深的技术,但管理要细致,对管理层的要求挺高的,管理层里面至少要有人懂一些养殖方面的技术。在我眼里,这个行业是个苦活,累活,而且毛利率也不高,温氏股份前些年的毛利率在20%上下,而新希望主要业务是饲料,毛利率更低,2018年以前不到10%,2019-2020年稍高,超过10%。

(二)供应商议价能力

新希望是国内最大的饲料企业,在饲料原材料采购上具备规模优势和一定的话语权。

饲料的主要原料是粮食,供应商则主要是各大粮食供应商,而粮食的主要价格是由世界粮食供应情况决定的,当然饲料生产商可以把材料价格的上涨添加到售价中,转移给下游消费者。

似乎没什么议价能力。

对于猪产业而言,其上游供应商则正好是饲料生产商,面对饲料商的硬性成本(主要是粮食成本),更多的是随行就市,而新希望正好是国内的最大的饲料企业,在饲料和猪产业上可以形成配合。

(三)购买者的议价能力

饲料的购买者是各大养殖企业,饲料行业本身的毛利率已经很低了,所以购买者继续压价的可能性也不大,也没什么议价能力。

猪肉面对的消费者要么是普通老百姓,要么是商超、餐饮行业,普通老百姓确实没什么议价能力,而商超、餐饮行业自身倒是有一定的议价能力,规模性采购,供应商反而要便宜一点。虽然面对的是老百姓,但猪肉的价格,也不是供应商想提价就能提价的,而主要看供需之间的矛盾,更多的时候,则是处于供需相对平衡的状态。

(四)替代品的威胁

饲料和猪肉,短时间内看不到替代品。中国人消费的肉食消费主要是猪肉,而牛羊肉更昂贵,要替代很难。

(五)行业内竞争程度

因为饲料和猪肉都没有什么差异性,所以两个行业中的各企业都处于高度竞争状态之中。对于猪肉来说,如果价格大幅上升,还有国外的肉制品进口,以及国家储备肉的供应。

这五个方面,对现有养猪企业(包括新希望)而言,在潜在竞争者进入壁垒方面有一定的竞争优势(政府养殖许可、环保许可、养殖技术等)。而对饲料行业而言,新希望因为是国内最大的饲料企业,在原材料的采购方面有一定的议价能力。看来看去,不管是饲料行业,还是猪养殖行业,都不是一个很好的赛道,天花板比较低,因为人均猪肉消费量不可能大比例上升。

四、估值

采用席勒估值法。因为新希望2021年大幅亏损,在计算10年平均净利润时采用2011-2020年的利润,剔除2021年净利润。2011-2020年,10年净利润总和为269.2亿,平均为26.92亿,当年合理估值=10年平均净利润*无风险利率的倒数(无风险利率取4%)=26.92*25=673亿;买入市值打7折=673*0.7=471亿;当前市值707亿,大于471亿;以10年平均净利润计算市盈率为707/26.92=26.26倍。

五、结论

当前价格不值得买入,但可以持有。

个人持有少量新希望(占总仓位不到1.5%),可能是屁股决定脑袋。

没有分析风险,也没有分析核心竞争力之类的。

逍遥游bj:

![[很赞]](http://js.xueqiu.com/ugc/images/face/emoji_35_like.png)

牧原股份(SZ002714)温氏股份(SZ300498)天邦食品(SZ002124)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601038 SH688518 SZ002929 SZ002178 SH603396 SZ002657 SH601368 SZ300955 SZ301077 SH688112 SH688403 SH603308 SZ300584 SZ300405 SZ000070 SH603150 SZ300395 SH600117 SH600077 SZ300490 SH603171 SZ300408 SH600967 SZ002113 SZ002946 SH601018 SH688170 SH601236 SH600097 SZ300458 SZ300956 SZ002120 SZ000708 SZ002460 SZ002095 SH605368 SH688669 SZ002141 SZ003001 SZ002412 SZ002361 SH600635 SZ300270 SH600985 SZ300481 SZ002237 SZ300277 SZ300626 SZ300329 SZ002584