2022-09-06今日SZ300777股票最新净值和交易情况

无稳有:

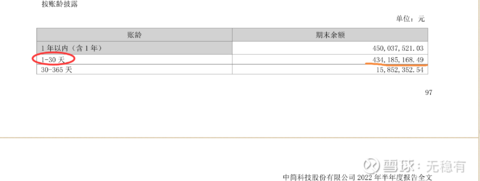

中简科技(SZ300777)为什么中简应收账款在1个月的超过上半年的营收,不好理解啊,即使确认应收了,理论上应该计入上半年的营收了,怎么可能营收还低于30天内的应收账款。

慢即是快lsy:

中简科技(SZ300777) 估计的解禁完了

中简科技(SZ300777):

同花顺(300033)数据显示,2022年9月2日,中简科技(300777)获外资买入2739.0股。截至目前,陆股通持有中简科技155.41万股,占流通股0.42%,累计持股成本41.73元,持股盈利11.59%。 中简科技最近5个交易日上涨0.32%,陆股通累计净卖... 网页链接

芋头y:

*ST博天(SH603603)下午买回一点博天,海汽集团做t,中简补了点,收盘建仓时代电气时代电气(SH688187) 中简科技(SZ300777) 周末快乐

中航军工研究:

文

事件

公司8月30日公告,2022H1实现收入3.15亿元(+56.63%),归母净利润1.85亿元(+96.70%),毛利率71.88%(-7.03pcts),净利率58.61%(+11.94pcts)。

1

投资要点:

需求增加产能释放,净利率大幅提升:

受益于公司产能释放、以及下游客户需求量的增加,(营收+56.63%,归母净利润+96.70%),其中碳纤维营收2.64亿元(+69.23%),毛利率72.26%(-5.96pcts);碳纤维织物营收0.51亿元(+13.02%),毛利率69.87%(-11.41pcts)。公司2022H1毛利率(71.88%,-7.03pcts)有所下降,主要是千吨线投产后,相关折旧由管理费用转移到成本所致。而单看22Q2,公司实现收入1.42亿元(同比+11.22%,环比-17.67%),归母净利润0.94亿元(同比+51.76%,环比+3.65%),Q2公司毛利率(75.07%,环比+5.82pcts)、净利率(66.06%,环比+13.59pcts)的提升,促使了公司Q2营收环比下降的情况下,净利润环比小幅增长。

挖潜提效,深化改革:

2022H1公司三费率(2.52%,-18.97pcts)大幅降低,其中销售费用0.02亿元(+52.58%),主要系销售增加,相应费用有所上涨;管理费用0.13亿元(-68.52%),主要系报告期内千吨线投产,相应折旧费用管理费用转移至生产成本所致;财务费用-0.08亿元(-714.50万元),主要系募集资金到账利息收入增加。:①完善及改进薪酬与兑现体系,强化业务主责单元和业务保障单元的联动,调动全员尤其是一线人员的积极性;②;③加强市场建设,充实精干力量强化市场队伍,不断提升服务客户的效率与能力。

新产品研发验证稳步推进:

2022H1公司研发费用763.94万元,同比下降47.39%,主要是研发项目在验证阶段,费用支出相对减少。公司依旧将创新作为发展的第一动力,面对行业“高端严重不足,中端成本偏高,低端产能过剩”的局面,公司保持新产品的研发及验证工作,目前进展顺利,为高质量、可持续发展提供了有力的技术支撑。此外,6月27日,长三角碳纤维及复合材料技术创新中心落户常州,公司作为常州高端碳纤维研制及产业化的肇基者,以及该创新中心的主要发起方之一,技术创新中心的成立有助于公司在关键技术领域充分受益。

库存成品增加:

公司2022H1存货增长(3455.27万元,较上年期末+26.72%),其中库存商品1109.27万元(较上年期末+50.70%)、发出商品677.13万元(+159.66%),增长显著,未来转化至利润表,有望进一步增加公司业绩。

三期产能建设进度超过预期:

公司2022年3月完成增发,募集资金20亿元,价格为50.55元/股,主要用于《高性能碳纤维及织物产品项目》及补充流动性,继续扩建1500吨产能(12K),建设期为4年。目前,项目土建工程施工已完成90%,设备订货合同签订率已达70%,进度超过预期,有望在年底完成一条氧化碳化线、一条原丝线的总装,为明年一季度转入调试及小批试运行阶段提供先决条件,也为明年全年供货任务的达成提供了基础,随着新产品应用逐渐向横向、纵深拓展,未来2-3年是新品拓展、应用的集中期。

投资成立中简新材料,延伸下游业务:

公司通过收购“科尚智能”,并增资更名成立子公司“中简新材料”(公司持股51%,公司董事长杨永岗持股16%,公司董事、总经理温月芳持股33%),中简新材料的成立,为公司进一步延伸碳纤维在下游的应用提供了基础,未来将成为公司碳纤维及相关产品在航天、民航等领域开展应用的重要平台,能有效补充公司以碳纤维为核心的新材料产业链。

大单合同签订,公司业绩确定性提高:

2022年3月14日,中简科技公告与客户A签订2022年至2023年碳纤维、碳纤维织物《产品订货合同》,合同金额为21.69亿元,为2021年营业收入的5.27倍。我们认为大单合同的签订主要有以下几个意义:① 确定了合同价格,继续降价的利空消除;② 扩产即满产,从公司订单周期和公司产能匹配来看,订单要顺利交付,基本就要满负荷生产;③ 进一步印证下游航空航天景气度无忧;④ 新产能建设有望加速,在目前供不应求的情况下,公司产能瓶颈突破有望加速。

航空航天发展持续带动高性能碳纤维需求:

我国航空航天领域的飞速发展将持续带动碳纤维需求,尤其是军机换代对高性能碳纤维需求出现爆发式增长。国产高性能碳纤维将继续保持良好的增长态势,需求结构进一步向高端应用领域靠拢。公司主要生产ZT7及以上级高性能碳纤维系列产品,与一般民用产品有所不同,是航空航天高端碳纤维应用高技术壁垒和高起点竞争的体现,随着公司产能进一步提升,将提高公司核心竞争力,巩固公司在国内航空航天领域及民用中高端市场的地位。

投资建议

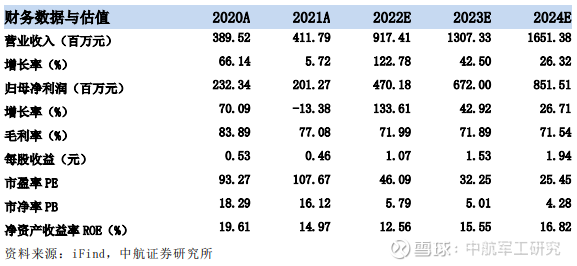

作为具有完全自主知识产权的国产高性能碳纤维及相关产品研发制造商,公司成功打破发达国家对宇航级碳纤维的技术封锁,深度绑定军工供应体系,随着航空航天产业的高速发展以及大单合同的签订,公司业绩有望得到持续增长。同时“千吨级”产能正式投产以及募投1500吨产能的扩建,公司产能水平不断提升,打开市场空间,有望继续增厚盈利水平。我们预计公司2022-2024年的营业收入分别为9.17亿元、13.07亿元和16.51亿元,归母净利润分别为4.70亿元、6.72亿元和8.52亿元,EPS分别为1.07元、1.53元和1.94元。我们维持“买入”评级,目标价60.00元,对应2022-2024年预测EPS的56倍、39倍及31倍PE。

风险提示:

盈利预测:

公司主要财务数据

本文数据来源如无特别说明均来自wind资讯

中航证券研究所

以“立足军工、做深高科技”为核心,秉承深度产业链研究方法,内外兼修打造精品特色研究业务。研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量(宏观策略等),军工相关的硬科技产业链,包括军工、先进制造、电子半导体、新材料、新能源等,同时重点兼顾“十四五”国家战略方向,布局新兴产业和大消费等领域。

研究所拥有目前全市场规模最大的军工研究团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已覆盖宏观、策略、先进制造、新材料、TMT、农林牧渔、医药生物、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

zhangchao@avicsec.com

梁晨(证券执业证书号:S0640519080001),中航证券军工分析师,从事军工行业研究;北京科技大学材料硕士;熟悉航空制造、材料加工等领域,熟悉军工企业科研及生产体系。

liangc@avicsec.com

证券研究报告名称:《中简科技(300777)2022 年中报点评:需求增长强劲,业绩高速增长》

对外发布时间:2022年9月1日

中航证券研究所

研究创造价值

●扫码关注我们

航空报国

航空强国

○

牵牛车:

长飞光纤:守它几个春秋,静待春暖花开。

牵牛车:

#忍耐是一种能力#中天科技格局一年浮盈一倍多,这个只花了一个春秋就春暖花开也赚了40+。说明只要行业逻辑没问题、公司基本面没问题,早晚会有收获。所以只要相信碳纤维赛道没问题、中简科技公司没问题,坚守住必然也会春暖花开。

Jason_Hawk:

中简科技(SZ300777)半年报披露已签订未执行合同18.87亿元,其中3.49亿预计2022年确认收入,15.38亿元预计2023年确认收入

wind上看到的券商研报预测收入(均值)2022年9.4亿元,2023年13.1亿

这么比较下,公司新项目推进远不及预期啊,第二季度才这么点收入,可能性比较大的还是新产能上的有点慢吧

凡谋有道:

中简科技(SZ300777)你也落后光威复材太多了吧???至于吗???

xiaoaamd123:

中简科技(SZ300777) 再提示一遍,9月份这股会下探到40

看不穿先森:

中简科技(SZ300777)隔壁光威又起飞了

慢即是快lsy:

中简科技(SZ300777)出去挨打了一下 又回来了 奶奶的

日景因心:

![[尴尬]](http://js.xueqiu.com/ugc/images/face/emoji_78_awkward.png)

中简科技(SZ300777)割吧,早割早安心

价值下的成长:

中简科技(SZ300777)周线上影线明显,长期横盘上涨受限阴跌开始

朝升之阳:

中简科技(SZ300777) 大宗交易不断,头铁钱多追涨?只能极限低吸搞搞差价耍耍!

光威复材(SZ300699):

同花顺(300033)金融研究中心9月1日讯,有投资者向光威复材(300699)提问, 王总您好,请问贵司的小丝束原丝和碳纤维都是自己生产的嘛 公司回答表示,您好钱!关于原丝,公司自己生产的所有碳纤维产品的原丝完全是公司自己生产的;... 网页链接

老怪兽:

回复@财虎猫: 恭喜碳谷股东,碳谷原丝啥都能生产。国产其它公司没有原丝能力,光威和中简十多年前生产的碳丝都是碳谷通过时光机穿越到那时候供货的!因为碳谷成立才几年,只能通过高科技时光机供货了,所以碳谷才是最牛科技股,时光机都搞出来了!光威复材(SZ300699)中简科技(SZ300777)吉林碳谷(NQ889977)//@财虎猫:这种问题反复问的一般都是脑子那啥的,或者是某些对手刻意搞事误导。反正不傻就坏。

价值下的成长:

中简科技(SZ300777)上半年,公 司总产量 138.71 吨,同比增长 150%(去年上半年产量是55吨);发货量 130.98 吨,同比增长 72.3%(去年上半年发货量72吨)。这里数据疑问较大,产能大增,但去年发货量高于产能50%,怎么来的?

证券之星财经:

9月1日中简科技发生大宗交易,交易数据如下:

大宗交易成交价格44.13元,相对当日收盘价折价4.91%,成交56.65万股,成交金额2500万元,买方营业部为信达证券股份有限公司常州金水岸证券营业部,卖方营业部为中信建投证券股份有限公司常州延陵西路证券营业部。

近三个月该股共发生32笔大宗交易,合计成交15.23万手,折价成交32笔。该股在过去半年内已有共计1.38亿股限售解禁股上市,占公司总股本的31.34%。在9月30日,还将有3956.48万股限售解禁股上市,占公司总股本的9.0%。

截至2022年9月1日收盘,中简科技(300777)报收于46.41元,上涨0.45%,换手率1.11%,成交量4.09万手,成交额1.9亿元。

该股近半年内有股东持股变动,合计净减持2027.01万股,股东增减持明细如下表:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为56.34。根据近五年财报数据,证券之星估值分析工具显示,中简科技(300777)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标1.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601398 SH601698 SZ300894 SH603898 SH688981 SH600229 SZ300592 SZ002767 SH600579 SZ300686 SH605066 SH688323 SH600594 SH688661 SH600004 SH601038 SZ300864 SZ000008 SZ000587 SZ300320 SZ300681 SZ002404 SZ002215 SZ000812 SH688598 SZ002956 SZ300528 SZ002576 SZ300147 SZ002396 SZ300109 SZ200706 SZ300428 SZ300657 SZ002846 SH688689 SZ300025 SZ002232 SZ001230 SH600248 SH603580 SH603488 SZ002790 SH600567 SZ300722 SH605081 SH601186 SH601595 SH603869 SH688173