2022-08-31今日SZ000977股票最新净值和交易情况

九天揽月zht:

浪潮信息(SZ000977)珍惜23以下的筹码吧,以后看不见了

生活不易丶:

浪潮信息(SZ000977)从今天开始,资金离开新能源汽车板块,流入计算机板块,东数西算+数字经济.

遇见未来最好的自己:

![[鼓鼓掌]](http://js.xueqiu.com/ugc/images/face/emoji_03_applaud.png)

浪潮信息(SZ000977) 漂亮,买了个反转

如梦致远:

浪潮信息(SZ000977)浪潮的现金流问题,是因为买方都是年底才结算付款吗?

如梦致远:

浪潮信息(SZ000977)说一千道一万,现金流数据这么差,其它都是账面数据罢了

美通社:

北京2022年8月31日 /美通社/ -- 随着云计算、大数据的普及,数据中心正朝着规模化、集约化、绿色化的方向发展,云业务对算力的诉求不断拉高,对计算核心数的需求也在剧增,单方面通过增加数据中心集群规模提高算力的方法并不是唯一解,考虑替换和提升单节点支持的核心数也成为了重要解决方案之一。

浪潮信息基于全新一代AMD Milan推出了两款A6系列单路高性能服务器,1U密集型高性价比机架式服务器NF3180A6和2U高可扩展存储优化服务器NF3280A6。AMD Milan采用7nm制程工艺,可使芯片效能与功耗表现更佳,最大支持64核和128线程,同时频率介于2.0GHz~3.7GHz之间,功耗达到最高280W,CPU整合了PCIe4.0传输接口,最多可以支持128lane PCIE带宽。

大数据技术和流媒体未来必将随着5G的发展不断为各个行业发展赋能。浪潮信息支持该平台的单路AMD服务器新品,帮助客户进一步加快云游、流媒体和数据分析等工作负载的开发和部署,真正用计算力将数据转变为企业的重要资产,支持客户数字化转型和智慧化变革。

极致设计 性能领跑

浪潮信息A6系列单路服务器采用极致的设计理念,NF3180A6是针对互联网、企业市场应用等需求推出的一款密集型、高性价比机架式服务器,适用于视频转码、分布式存储、大数据等场景,在1U空间内支持1颗AMD EPYC Milan处理器,支持16条DDR4 ECC内存,最大支持速率3200MT/S,可提供高达2T的内存容量、优异读写速度及高可用性;支持最大10个热插拔NVMe SSD全闪配置,可提供的IOPs十倍于高端企业级SATA SSD,支持最大32个热插拔E1.S SSD全闪配置,实现1U空间内的海量存储。

NF3180A6

NF3280A6是针对互联网、企业市场等需求推出的一款机架式服务器,适用于大数据、CDN、分布式存储等应用场景,在2U空间内同样支持1颗AMD EPYC Milan处理器,支持最大24个热插拔NVMe SSD全闪配置,可提供的IOPs十倍于高端企业级SATA SSD。

NF3280A6

针对典型的核心/主频均衡型场景,AMD多核,且单核主频较高的特点,同等算力下可以降低单核成本和功耗,在大数据场景下,性能提升70%,同时单核成本降低13%,在视频编解码/云游场景下,转码路数与CPU线程数成正比关系,因此,核心越多,转码收益越高。

在Hadoop场景下,存储计算混合场景和存计算分离的场景都对IO的高扩展性有较高要求,NF3280A6拥有强劲的计算力同时支持两种IO规格,2U空间最多可支持8个PCIe插槽,相比于同规格的传统2U双路机架式服务器,性能提升16%,功耗降低32.5%,性能/功耗比达到1.72倍。

灵活扩展 安全可靠

随着各种技术的不断成熟,数据类型更加丰富,应用负载更加多样化,面对不同的场景、不同应用需要,对计算力、存储空间、可扩展性的不同要求,浪潮信息A6系列服务器采用"场景化极致设计"原则,让每一款产品都能高效地随需所变和灵活扩展。

浪潮信息A6系列单路服务器充分利用单处理器的PCIE资源,进行灵活的线路设计,NF3180A6拥有三种存储配置,IO有两种规格灵活选择,应对各种本地化存储需求,同时提供1G、10G、25G、40G、100G多种网络接口选择,为应用提供更加灵活的网络架构,根据客户的应用场景按需选配;NF3280A6有着数十种配置搭配,在2U空间内将PCIE的扩展做到极致的灵活,可以最大支持28块NVMe,4个双宽GPU,助力AI计算场景,并可最大支持8个PCIE插槽,满足1U空间内的高扩展性要求。

浪潮信息A6系列单路服务器不仅具备强大的单机处理能力,满足不同灵活的扩展需求,更具备良好的RAS特性,有效防护外部攻击,降低业务风险。产品实现固件加密/数字签名,防止不明固件的非法写入,在硬件设计方面,A6系列单路服务器支持面板锁扣设计以及机箱上盖锁扣设计,服务器外部检测到入侵时及时发出告警,从固件到硬件多方面保障,切实保障客户数据安全及资产安全,为其业务安全稳定运行保驾护航。

根据IDC数据显示,AMD市场2018年来出现爆发性增长,市场规模从2018年的9.3亿美元增长到2021年的119.4亿美元,年复合增长率134%。为了满足客户多元化的市场需求,浪潮信息在2022年3月推出了AMD系列的5款产品,面对不同应用场景设计,浪潮信息服务器产品线副总经理赵帅透露,我们一直都是站在客户的角度,不断进行产品和技术的创新,并打造多元化的产品平台,同时浪潮信息A6系列服务器已在多行业部署,被多家云游、大数据、视频等业务广泛采用。

韭菜等解套:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

浪潮信息(SZ000977)我恨你这么久才涨一次。两月了,啥时候出坑啊

楚门的一股:

浪潮信息(SZ000977)没有一个有钱的庄

换个名字也许能赚钱:

浪潮信息(SZ000977)员工持股价15块,税费30%,也就是员工持股成本20.高管持股没有动,没有卖的。刚了解的

每日经济新闻:

每经AI快讯,国信证券08月31日发布研报称,给予浪潮信息(000977.SZ,最新价:23.11元)买入评级。评级理由主要包括:1)2022上半年营收保持稳健增长;2)聚焦服务器主业,新老产品市占率保持领先;3)成本费用管控良好,持续重视研发投入;4)22 年推出国内首款元宇宙服务器,碳中和背景下全面支持液冷。风险提示:芯片供应不足;云厂商资本开支下滑;新产品推广不及预期。

AI点评:浪潮信息近一个月获得6份券商研报关注,买入5家,平均目标价为31.09元,与最新价23.11元相比,高7.98元,目标均价涨幅34.53%。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

浪潮信息(SZ000977):

国信证券08月31日发布研报称,给予浪潮信息(000977.SZ,最新价:23.11元)买入评级。评级理由主要包括:1)2022上半年营收保持稳健增长;2)聚焦服务器主业,新老产品市占率保持领先;3)成本费用管控良好,持续重视研发投入;4)22 年推出国内... 网页链接

换个名字也许能赚钱:

浪潮信息(SZ000977)什么时候能解释的清楚现金流-100个亿就有机会大涨了

换个名字也许能赚钱:

浪潮信息(SZ000977)2季报都出了,股价还是底部,各位散户还对这个股抱有希望吗

胖也:

中科曙光(SH603019)

中报的几个数据解读:

----1、毛利率:21.6%到24%;产品结构继续调整,附加值越来越大。

----2、长期股权投资:权益法计算为1亿,除海光信息1.52亿外(我原来预测为1.66亿),其余大部分均亏损。去年上半年为-0.17亿元。同比增加1.17亿元。

----3、减值损失:共-0.94亿,同比增加-0.72亿。

----4、其他收益增加0.35亿。

----5、将上述三项相加,同比增加0.8亿。除去这0.8亿,归母利润同比增加约14.5%.如果除去财务费用0.19亿(主要是利息),同比增19.9%,比浪潮要好一点点。

----6、很多长期股权投资不赚钱,如曙光三清,年年亏损,今年上半年亏损了0.31亿,不知当时投资的目的是什么?

7、现金流:-14.4亿,主要是购买商品及服务比销售商品、提供劳务收到的现金多6.4亿。考虑到管理层是聪明的、严谨的,多买原材料,说明对未来销量有把握。这也是存货增加的原因之一。应看作利好。

另对曙光的现金流不要过于在意,因为曙光的现金有时提早给了,如委托开发项目支付现金有时一给就是几十亿。

----结论:除去投资收益及一些减值之外,上半年曙光的主营业务仍是赚钱的,其归母利润也达到20%左右。营收增加,毛利率增加,不错!

另:希望管理层再检讨一下某些长期股权投资!

中科曙光(SH603019)浪潮信息(SZ000977)

汪洋大泽:

浪潮信息,华域汽车一起搞

股市乌鸦嘴:

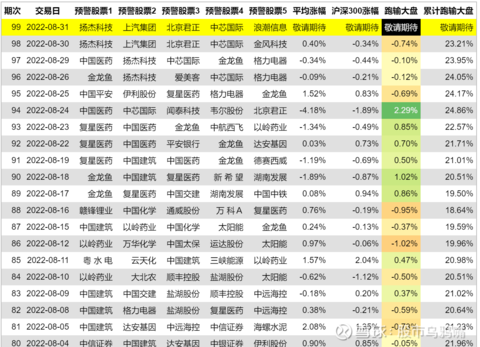

【乌鸦嘴每日股票预警(第99期)】每日盘后预测短线高风险股票,并复盘历史预测情况。今天是2022年08月30日,预测下个交易日以下股票下跌风险较高:扬杰科技(300373)、上汽集团(600104)、北京君正(300223)、中芯国际(688981)、浪潮信息(000977)。 上期预警股票平均涨幅0.4%,同期沪深300涨幅-0.3%,当日跑输大盘-0.7%,2022年04月11日以来预警股票每日平均收益累计跑输大盘23.2%。 声明:乌鸦嘴并不总是准确!读者需自担风险!

杨剑勇:

文/杨剑勇

全球AI市场规模将在2025年增长至2218.7亿美元(约1.5万亿元)。与此同时,中国作为全球人工智能重要市场,随着AI应用的不断落地,预计中国市场规模将以24.4%的CAGR增长,有望在2025年超过184.3亿美元(约1263亿元人民币)。

在过去几年中,人工智能得到前所未有的发展,尤其全球在新冠疫情影响下,各界对人工智能、物联网、云计算等新技术需求旺盛。以人工智能为核心的创新技术,驱动各行业智能化转型,由此驱动该市场快速增长。根据IDC的报告显示,

图片来自Pexels

我国人工智能市场增长强劲,背后驱动力是我国处在高质量发展时期,各行业对新技术需求剧增,以AI+IoT为核心的新技术在城市、交通、金融、零售、医疗金融、制造等千行百业得到广泛应用。诸如城市管理利用人工智能,有助于提高交通和街道的城市公共能力,带来城市精细化管理。制造业在新技术推动下迈向智能制造转型,生产效率得到大幅提升,为企业可持续发展奠定基础。金融业、零售业也在加大对技术投入,应用人工智能等前沿技术,在产品、渠道和场景采用自动化流程更加高效地服务用户。

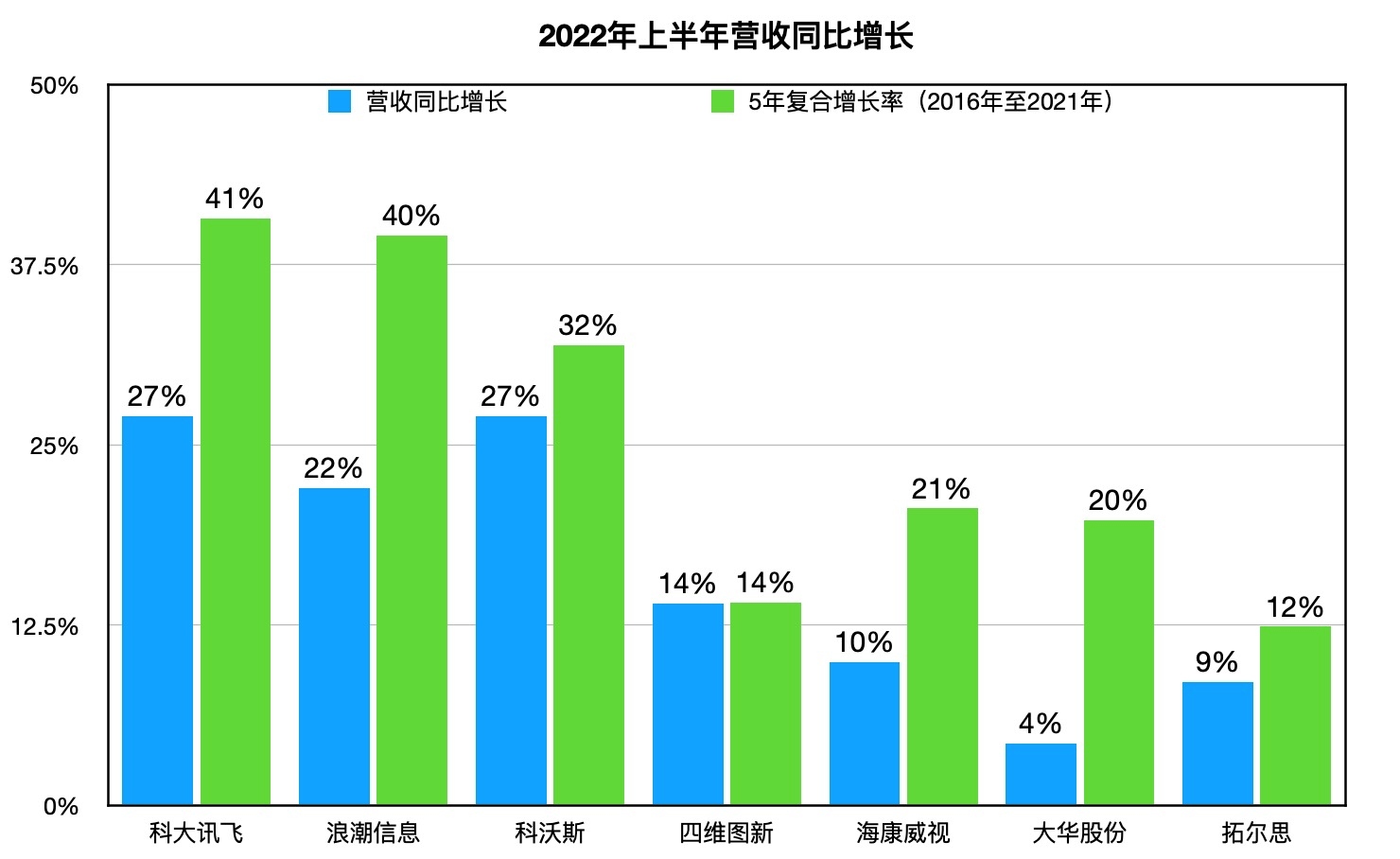

新技术为各行业注入创新活力,对于科技企业而言,利用人工智能等新技术,帮助各界更快地进行数字化升级和创新的同时,也打开了业绩增长空间。其中,科大讯飞、浪潮信息、科沃斯、四维图新等是受益于人工智能红利典型厂商,促使业绩保持强劲增长。

2022年上半年,科大讯飞营收80.22亿元,同比增长27%;浪潮信息营收348.5亿元,同比增长22%;四维图新营收13.68亿元,同比增长14.22%;科沃斯营收68.22亿元,同比增长27%。

通过营收增长来看,科大讯飞与浪潮信息展现出惊人的增长态势,在过去几年间,年复合增长率超40%。在财报中,科大讯飞指出,主要在人工智能应用布局与示范验证效果持续显现的支撑下,重点行业赛道继续保持高质量增长。浪潮信息则受益于AI计算全栈能力,驱动服务器呈现快速增长态势,其人工智能服务器位居全球榜首;四维图新主要是指基于所积累的地图数据底座优势和云端一体化服务能力,面向智能出行、智能驾驶、智慧城市应用需求。科沃斯业绩增长驱动力在于其扫地机器人需求旺盛。

不过,在人工智能应用落地上,也呈现出几家欢喜几家愁的局面。包括在人工智能应用于智能安防赛道上的海康威视、大华股份业绩承压;核心依托智慧城市的商汤科技业绩下降

。要知道,过去二十年,海康威视见证和参与了安防行业的发展壮大,智慧安防是智能物联网落地的主战场,也推动其营收在过去十年间扩大11倍之多,由2012年的72.14亿元,到2021年814亿元营收,年复合增长率达到27%。

遗憾的是,2022年,海康威视增长乏力,净利润更是首次下降。今年上半年营收372.58亿元,同比增长9.9%,且核心事业群营收低迷。上半年三个BG营收总和200.9亿元,同比增长1.58%。其中公共服务事业群PBG实现营收69.75亿元,同比下降1.4%。指出,在公共服务市场,疫情期间较多地方政府将主要精力投入在疫情防控上,项目推进较慢。

大华股份业绩同样承压,上半年营收140.87亿元,同比增长4.31%。需要指出的是,大华以视频为核心的智慧物联解决方案提供商和运营服务商,AIoT和物联数智平台两大技术战略为支撑,将人工智能、大数据、物联网等数字技术有效融合于产品与解决方案,服务城市数字化创新和企业数智化转型,形成了“两纵”的业务战略布局。但To G与To B两大核心板块营收下滑。

来自大华股份2022年上半年财报

商汤智慧城市与智慧商业两大核心业务板块营收下降,继而导致整体营收下降。2022年上半年营收14.15亿元,同比下降14.3%。其中,智慧城市营收4.34亿元,同比下降45%,营收占比由2021年上半年的47.6%下降到2022年上半年的30.7%;智慧商业营收同比下降12%。业绩增长亮点在于智慧生活及智能汽车两大板块。

来自商汤2022年上半年财报

与海康、大华、商汤在城市业务面临增长困境不同的是,科大讯飞则在智慧城市业务增长迅猛。日前的业绩说明会上,透露上半年智慧城市业务增长42.55%。

版块中跟智能化业务相关的增长比较快,主要因为在疫情背景下,政府的基础建设并没有停止,而每个基础设施投资都有智能化同步建设的迫切需要。随着讯飞资质、品牌影响力、智能化产品能力的不断提升,中标率也明显提升。

就笔者来看,在人工智能赛道上深耕二十多年来的科大讯飞,在推动人工智能应用落地这条路上,选择在平台+赛道为打开了全新的业绩增长空间。

具体来看,“平台”属于赋能,依托人工智能开放平台——讯飞开放平台,为开发者提供一站式人工智能解决方案,人工智能产业生态持续构建。赛道则是聚焦在应用场景,应用赛道上,在智慧城市、教育、医疗、办公、金融等领域。

从财报披露的数据来看,科大讯飞智慧教育、智慧城市、智慧医疗、智能金融等行业赛道成绩斐然,分别同比增长27.38%、40.17%、42.55%、43.74%。凭借日益增长的营收规模来看,能看出其AI应用规模成效显现,是国内践行人工智能应用落地的典型厂商。并结合机构报告开看,IDC所发布的我国人工智能之智能语义市场份额数据显示,科大讯飞仍然位居第一。在同类型公司中,思必驰与拓尔思营收规模相差甚远。

显示

2021年,科大讯飞营收183亿元,同比增长40.61%;拓尔思营收10.29亿元,同比下降21.44%;思必驰营收3.07亿元,同比增长29.5%;思必驰为智能语音赛道上的AI独角兽,其毛利率也在逐年下降。招股文件中显示,2019年、2020年、2021年主营业务毛利率分别为72.17%、69.74%和58.15%。给人感觉是产品越卖越亏,出人工智能商业化落地过程中,面临巨大市场竞争压力。毕竟在智能语音赛道上,汇聚了不少重量级玩家,既有科大讯飞、阿里云与百度智能云等重量级玩家。

最后,在信息科技以惊人的速度发展今天,各行业数字化转型步伐加快,人工智能与各行业融合成为不可逆转的趋势。

在十四五期间,我国尤其注重发展数字经济,推动数字经济与实体经济深度融合,而人工智能是数字经济发展的核心引擎,结合多年前我国新一代人工智能发展规划中提出:预计到2030年,人工智能核心产业规模超过1万亿元,带动相关产业规模超过10万亿元,以此培育高端高效的智能经济。预示着深耕人工智能赛道上的玩家将会迎来更大机遇。

当然,对于人工智能这条赛道上的玩家们,最终比拼的是AI技术落地能力,这也是衡量AI实力重要依据。科大讯飞在“平台+赛道”战略推进下,人工智能应用落地能力提高,带来了营收稳健增长。

杨剑勇,福布斯中国撰稿人,致力于深度解读物联网、云服务和人工智能等前沿科技。

忍住手:

浪潮信息(SZ000977)虽然是小仓,确实浪费大家的时间

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300580 SZ300344 SH688382 SH601211 SZ300398 SH600439 SZ300221 SZ002050 SZ002423 SH600388 SZ300309 SH600455 SZ300614 SH600968 SH605288 SH600791 SZ300745 SZ002367 SZ301026 SZ000989 SH600522 SZ002283 SH600289 SZ301083 SH688767 SZ000400 SH603429 SZ002886 SZ002881 SZ300882 SH600871 SH900906 SH600131 SZ300721 SH603663 SH600027 SZ301133 SZ002287 SZ002601 SZ002717 SH603950 SZ000723 SZ300466 SH603566 SZ000008 SZ300355 SZ003030 SH688350 SH603076 SH600310