2022-08-31今日SZ002010股票最新净值和交易情况

传化智联(SZ002010):

截至2022年8月30日收盘,传化智联(002010)报收于5.71元,上涨0.0%,换手率0.38%,成交量10.17万手,成交额5796.39万元。 资金流向数据方面,8月30日主力资金净流出911.46万元,游资资金净流入470.17万元,散户资金净流入441.29万元。 近5日... 网页链接

传化智联(SZ002010):

截至2022年8月29日收盘,传化智联(002010)报收于5.71元,上涨0.0%,换手率0.45%,成交量12.2万手,成交额6902.25万元。 资金流向数据方面,8月29日主力资金净流出1019.76万元,游资资金净流出63.96万元,散户资金净流入1083.73万元。 近5日... 网页链接

秦人吕不韦:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

传化智联(SZ002010)连续4天收盘价5.71

mynameisfan:

传化智联(SZ002010) 请教下,存货明细中有大量的开发成本项,打开看为公路港项目,如遵义公路港置业项目。这个为什么放在存货项,而不是在建工程?

传化智联(SZ002010):

同花顺(300033)数据中心显示,传化智联(002010)8月29日获融资买入501.43万元,占当日买入金额的15.93%,当前融资余额5.23亿元,占流通市值的3.41%,低于历史50%分位水平。 融资走势表 日期融资变动融资余额8月29日-143.80万5.23亿8月26... 网页链接

传化智联(SZ002010):

传化智联:关于提供担保的进展公告 网页链接

知己不惑:

传化智联(SZ002010)2022年半年报全平台GTV462.54亿元(2021年全年987.52),经营性利润1.15亿元(4.97亿元)。

整车服务

222年半年交易额104.83亿元(202.50),实现主营收入94.16亿元(172.05亿元),累积运营客户9500家(7900),服务制造业企业376家(200),运营车辆85万辆(75万)。

零担服务

2022年半年平台实现运力上线13883条(12000条),覆盖城市1502个(1092个),累积发展客户35484家(24873家),其中货主端35032家(24858),承运端4219家(3437).累积发送订单99336单(去年9月份上线27782单),货运量698873吨(67815吨),112万方(21.85万方),累积实现交易额18248万元(2414.8万元)

云仓服务

2022年半年营收2.61亿元(6.55亿元),大客户80家(50家)。

公路港

半年营收6.4亿元(13.45亿元),毛利率66.56%(65.67%),公路港入驻企业11000家(10791),年车流量2758万辆(4818万辆)。

布局公路港74个(70个),经营面积538.7万平米(527万),港内平台营业额326.5亿元(720.2亿元)。

半年报提到资产证券化REITS,是不是应该快落地了。一年内到期的非流动负债增加了近20亿,不知道有没有债务压力。

知己不惑:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

整理了一些关注的股票的股权激励解锁条件,各个公司各不相同,有些简直就是躺平拿钱,有些要很努力才够得着。看看上市公司怎么躺平的

1、600188兖矿能源

以 2020 年净利润为基数,2022 年度净利润增长率不低于 20%,且不低于同行业平均水平; 2022 年度每股收益不低于 1.60 元/股,且不低于同行业平均水平。#

以 2020 年净利润为基数,2023 年度净利润增长率不低于 30%,且不低于同行业平均水平; 2023 年度每股收益不低于 1.74 元/股,且不低于同行业平均水平。#

以 2020 年净利润为基数,2024 年度净利润增长率不低于 40%,且不低于同行业平均水平; 2024 年度每股收益不低于 1.87 元/股,且不低于同行业平均水平。

2、300512 中亚股份

以2020年净利润为基数,2022年净利润增长率不低于200%;

以2020年净利润为基数,2023年净利润增长率不低于300%;

以2020年净利润为基数,2024年净利润增长率不低于400%

3、002979雷赛智能

公司需达成以下两个条件之一,方可解除限售:

以 2021 年净利润为基数,2022 年净利润增长率不低于 10%;2023 年净利润增长率不低于30%;2024 年净利润增长率不低于60%;

以 2021 年营业收入为基数,2022 年营业收入增长率不低于 10%;2022 年营业收入增长率不低于30%#2022 年营业收入增长率不低于60%。

4、601369陕鼓动力

2022 年净资产收益率不低于 9.4%,且不低于对标企业均值或75 分位值;以 2017-2019 年三年净利润均值为基数,2022年净利润增长率不低于 80%,且不低于对标企业均值或 75分位值;2022 年主营业务收入占营业收入比例不低于 85%;

2023 年净资产收益率不低于 9.5%,且不低于对标企业均值或75 分位值;以 2017-2019 年三年净利润均值为基数,2023年净利润增长率不低于 90%,且不低于对标企业均值或 75分位值;2023 年主营业务收入占营业收入比例不低于 85%。

5、603203快克股份

以公司 2020 年营业收入为基准,2022 年的营业收入增长率不低于 56.50%,2023 年的营业收入增长率不低于 88.00%。

6、603901永创智能

满足下列条件之一,视为完成该限售期考核目标:

以 2020 年的营业收入为基数,2022 年营业收入增长率不低于 30%,或者以 2020 年的净利润为基数,2022 年净利润增长率不低于 30%

以 2020 年的营业收入为基数,2023 年营业收入增长率不低于 40%,或者以 2020 年的净利润为基数,2023 年净利润增长率不低于 40%

以 2020 年的营业收入为基数,2024 年营业收入增长率不低于 50%,或者以 2020 年的净利润为基数,2024 年净利润增长率不低于 50%

7、603277银都股份

以2020年净利润为基数,2022年净利润增长率不低于21%;以2020年营业收入为基数,2022年营业收入增长率不低于21%。#

以2020年净利润为基数,2023年净利润增长率不低于33%;以2020年营业收入为基数,2023年营业收入增长率不低于33%。

8、002960青鸟消防

以 2018 年营业收入为基数,2022 年营业收入增长率不低于 105%;且以 2018 年净利润为基数,2022 年净利润增长率不低于 14.7%。

9、603081大丰实业

以2020年扣除非经常性损益后的净利润为基数,2022年净利润增长率不低于44%(4.16亿);2023年净利润增长率不低于72.8%(即4.99亿)。

10、002010传化智联传化智联(SZ002010)

2020年股权激励条件2022年利润不低于23亿(80%)或者25亿(100%)。

11、605006山东玻纤

以2019-2021年净利润均值为基数,2023年度净利润增长率不低于98%,且不低于同行业平均水平; 2023 年度每股收益不低于 1.07 元/股,且不低于同行业平均水平。#

以2019-2021年净利润均值为基数,2024年度净利润增长率不低于103%,且不低于同行业平均水平; 2024 年度每股收益不低于 1.09 元/股,且不低于同行业平均水平。

以2019-2021年净利润均值为基数,2025年度净利润增长率不低于118%,且不低于同行业平均水平; 2025 年度每股收益不低于 1.18 元/股,且不低于同行业平均水平

12、002008大族激光

以2018年经审计的扣非后净利润为基数,2022年扣非后净利润增长率不低于30%

13、002815崇达技术崇达技术(SZ002815)

股权激励:以 2021 年净利润为基数,2022年净利润增长率不低于 24%(60%)或者59%(100%);2023年净利润增长率不低于 60%(60%)或者150%(100%);

2024年净利润增长率不低于116%(60%)或者290%(100%)。

14、600183生益科技

以2018年度公司实现的扣除非经常性损益的净利润为基础,2022年度扣除非经常性损益的净利润增长不低于46.41%。

15、002938鹏鼎控股

2022 年度营业收入不低于 353 亿元。2023 年度营业收入不低于 378 亿元。2024 年度营业收入不低于 403 亿元。2025 年度营业收入不低于 428 亿元。

16、603228景旺电子

以2019年净利润为基数,2022年净利润增长率不低于33%(60%)或者73%(100%);2023年净利润增长率不低于46%(60%)或者107%(100%)。

17、601966玲珑轮胎

以 2019 年净利润为基数,2022 年净利润增长率不低于 60%。

18、601717郑煤机

以 2020 年归母净利润为基数,2022 年公司归母净利润较2020 年增长不低于 60%,19.8亿;2023 年公司归母净利润较2020 年增长不低于 90%,23.54亿。

19、002249大洋电机

以 2021 年营业收入为基数,2022 年营业收入增长率不低于 10%;或以 2021 年净利润为基数,2022 年净利润增长率不低于 15%。#

以 2021 年营业收入为基数,2023 年营业收入增长率不低于 15%;或以 2021 年净利润为基数,2023 年净利润增长率不低于 30%。#

以 2021 年营业收入为基数,2024 年营业收入增长率不低于 20%;或以 2021 年净利润为基数,2024 年净利润增长率不低于 45%。

20、600580卧龙电驱

=2022 年净利润不低于 12 亿元人民币,2023 年净利润不低于 14 亿元人民币。

21、002585双星新材双星新材(SZ002585)

以 2020 年净利润为基数,2022 年净利润增长率不低于 110%,15.12亿。2023 年净利润增长率不低于 160%,18.72亿。

22、300358楚天科技

以2021年为基数,2022年净利润增长率不低于20%,或营业收入增长率不低于20%。

2022-2023年两年的累计净利润增长率不低于40%,或2022-2023年两年的累计营业收入增长率不低于40%。

2022-2024年三年的累计净利润增长率不低于60%,或2022-2024年三年的累计营业收入增长率不低于60%。

23、300171东富龙

公司需满足下列两个条件之一:

2022 年营业收入不低于 40 亿元;2023 年营业收入不低于 50 亿元;

2022 年净利润不低于 6 亿元。2023 年净利润不低于 6.5 亿元。

24、300003乐普医疗

股权激励:2022年扣非利润不低于21.3亿,2023年扣非利润不低于24.5亿。

25、002773康弘药业

以2021年经审计的净利润为基数,2022年的净利润增长率不低于10%;

以2022年经审计的净利润为基数,2023年的净利润增长率不低于10%;

以2023年经审计的净利润为基数,2024年的净利润增长率不低于10%

26、600380健康元

以 2021 年净利润为基数,2022 年净利润复合增长率不低于 15%;

以 2021 年净利润为基数,2023 年净利润复合增长率不低于 15%;

以 2021 年净利润为基数,2024 年净利润复合增长率不低于 15%

27、000963华东医药

以 2021年净利润为基数,公司2022年净利润增长率不低于7%;

以 2021年净利润为基数,公司2023年净利润增长率不低于23%;

以2021年净利润为基数,公司2024年净利润增长率不低于50%。

28、000999华润三九

2022 年归母扣非净资产收益率不低于 10.15%,且不低于对标企业 75 分位水平;以 2020 年为基准,2022 年归母扣非净利润年复合增长率不低于 10.0%,且不低于同行业平均水平或对标企业 75 分位水平;#2022 年总资产周转率不低于 0.69。

2023 年归母扣非净资产收益率不低于 10.16%,且不低于对标企业 75 分位水平;以 2020 年为基准,2023 年归母扣非净利润年复合增长率不低于 10.0%,且不低于同行业平均水平或对标企业 75 分位水平;#2023 年总资产周转率不低于 0.70。

2024 年归母扣非净资产收益率不低于 10.17%,且不低于对标企业 75 分位水平;#以 2020 年为基准,2024 年归母扣非净利润年复合增长率不低于 10.0%,且不低于同行业平均水平或对标企业 75 分位水平;2024 年总资产周转率不低于 0.72。

29、600196复星医药

2022年归属扣非后净利润37.30亿元,较 2019 年增长率67%;2022年归属扣非后净利润+研发费用68.40亿元,较 2019 年增长率60%。

2023年归属扣非后净利润44.67亿元,较 2019 年增长率100%;2022年归属扣非后净利润+研发费用80.37亿元,较 2019 年增长率88%。

30、600566济川药业

公司 2022 年度净利润不低于 20 亿元;且 BD 引进产品不少于 4 个。公司 2022 年度净利润高于 18 亿元但低于 20 亿元;且 BD 引进产品不少于 4 个#

公司 2023 年度净利润不低于 22 亿元;且 BD 引进产品不少于 4 个。公司 2023 年度净利润高于 19.8 亿元但低于 22 亿元;且 BD 引进产品不少于 4个#

公司 2024 年度净利润不低于 25 亿元;且 BD 引进产品不少于 4 个。公司 2024 年度净利润高于 22.5 亿元但低于 25 亿元;且 BD 引进产品不少于 4个

31、600587新华医疗

2022 年基本每股收益不得低于 0.96 元/股,且不低于行业平均水平或对标企业 75 分位水平。以 2020 年为基础,2022 年归属于上市公司股东的扣除非经常性损益的净利润增长率不得低于 85%,且不低于行业平均水平或对标企业 75分位水平。#

2023 年基本每股收益不得低于 1.10 元/股,且不低于行业平均水平或对标企业 75 分位水平。以 2020 年为基础,2023 年归属于上市公司股东的扣除非经常性损益的净利润增长率不得低于 110%,且不低于行业平均水平或对标企业 75分位水平。#

2024 年基本每股收益不得低于 1.22 元/股,且不低于行业平均水平或对标企业 75 分位水平。以 2020 年为基础,2024 年归属于上市公司股东的扣除非经常性损益的净利润增长率不得低于 130%,且不低于行业平均水平或对标企业 75分位水平。

32、300015爱尔眼科

以 2020 年净利润为基数,2022 年净利润增长率不低于 40%;#

以 2020 年净利润为基数,2023 年净利润增长率不低于 60%;#

以 2020 年净利润为基数,2024 年净利润增长率不低于 80%;#

以 2020 年净利润为基数,2025 年净利润增长率不低于 100%;

33、600690海尔智家

2022年度公司的归母净利润较2021年度的归母净利润增长率达到或超过15%;#

2023年度公司的归母净利润较2021年的归母净利润年复合增长率达到或超过15%#

2024年度公司的归母净利润较2021年的归母净利润年复合增长率达到或超过15%#

2025年度公司的归母净利润较2021年的归母净利润年复合增长率达到或超过15%

34、002508老板电器

以2021年营业收入为基数, 2022年营业收入复合增长率不低于15%#

以2021年营业收入为基数, 2023年营业收入复合增长率不低于15%#

以2021年营业收入为基数, 2024年营业收入复合增长率不低于15%

35、000333美的集团(第九期)

2022 及 2023 年度的加权平均净资产收益率不低于 20%

2024 年度的加权平均净资产收益率不低于 18%

2025 年度的加权平均净资产收益率不低于 18%

36、603587地素时尚

公司需满足下列两个条件之一:

以 2020 年营业收入为基数,2022 年营业收入增长率不低于 35%;或者以 2020 年净利润为基数,2022 年净利润增长率不低于 22%;

以 2020 年营业收入为基数,2023 年营业收入增长率不低于 62%;或者以 2020 年净利润为基数,2023 年净利润增长率不低于 40%;

37、002043兔宝宝

以公司2021 年扣非净利润(剔除股权激励费用及员工持股计划费用等影响)为基数,2022 年净利润(调整后)增长率不低于20%

以公司2021 年扣非净利润(剔除股权激励费用及员工持股计划费用等影响)为基数,2023 年净利润(调整后)增长率不低于45%

以公司2021 年扣非净利润(剔除股权激励费用及员工持股计划费用等影响)为基数,2024 年净利润(调整后)增长率不低于75%

38、000789万年青

以 2021 年度营业收入为基准,2023 年度营业收入的增长率不低于 20%;2023 年度净资产收益率不低于同行业 75 分位值水平;2023 年度现金分红比例不低于当年合并报表中归属于上市公司普通股股东净利润的 30%。

以 2021 年度营业收入为基准,2024 年度营业收入的增长率不低于 32%;2024 年度净资产收益率不低于同行业 75 分位值水平;2024 年度现金分红比例不低于当年合并报表中归属于上市公司普通股股东净利润的 30%。

以 2021 年度营业收入为基准,2025 年度营业收入的增长率不低于 45%;2025 年度净资产收益率位于同行业前三;2025 年度现金分红比例不低于当年合并报表中归属于上市公司普通股股东净利润的 30%。

39、605366宏柏新材

以 2021 年净利润为基数,2022 年净利润不低于 2.5 亿元;或以 2021 年营业收入为基数,2022 年营业收入不低于 16 亿元;#

以 2021 年净利润为基数,2023 年净利润不低于 3 亿元;或以 2021 年营业收入为基数,2023 年营业收入不低于 20 亿元;#

以 2021 年净利润为基数,2024 年净利润不低于 4 亿元;或以 2021 年营业收入为基数,2024 年营业收入不低于 25 亿元。

40、605183确成股份

以2018-2020三年平均净利润值为基数,2021年净利润增长率不低于20%;#

以2018-2020三年平均净利润值为基数,2022年净利润增长率不低于50%;#2018-2020三年平均净利润值为基数,2023年净利润增长率不低于90%。

41、600328中盐化工

2022 年公司加权平均净资产收益率不低于 11.0%且前述指标不低于对标企业 75 分位值;2022 年公司净利润较 2020 年净利润年复合增长率不低于 17%且前述指标不低于对标企业 75 分位值;2022 年公司经济增加值(EVA)达到中盐集团的考核目标,且 2022 年ΔEVA 大于 0。

2023 年公司加权平均净资产收益率不低于 11.5%且前述指标不低于对标企业 75 分位值;2023 年公司净利润较 2020 年净利润年复合增长率不低于 17%且前述指标不低于对标企业 75 分位值; 2023 年公司经济增加值(EVA)达到中盐集团的考核目标,且 2023 年ΔEVA 大于 0。

2024 年公司加权平均净资产收益率不低于 12.0%且前述指标不低于对标企业 75 分位值; 2024 年公司净利润较 2020 年净利润年复合增长率不低于 17%且前述指标不低于对标企业 75 分位值;2024 年公司经济增加值(EVA)达到中盐集团的考核目标,且 2024 年ΔEVA 大于 0。

42、301069凯盛新材

满足下列条件之一:以公司 2021 年营业收入为基数,2022 年营业收入增长率不低于35%;或者以公司 2021 年净利润为基数,2022 年净利润增长率不低于 20%。

以公司 2021 年营业收入为基数,2023 年营业收入增长率不低于75%;或者以公司 2021 年净利润为基数,2023 年净利润增长率不低于 60%。

以公司 2021 年营业收入为基数,2024 年营业收入增长率不低于125%;以公司 2021 年净利润为基数,2024 年净利润增长率不低于 160%。

43、300037新宙邦

2022年净利润不低于15亿或者16亿;

2023年净利润不低于17亿或者19亿;

2023年净利润不低于20亿或者23亿

44、002810山东赫达

以 2020 年净利润为基数,2021 年净利润增长率不低于 30%;#

以 2020 年净利润为基数,2022 年净利润增长率不低于 70%;#

以 2020 年净利润为基数,2023 年净利润增长率不低于 120%。

45、300568星源材质

以2021年归属于上市公司股东净利润为基数,2022年归属于上市公司股东净利润增长率不低于105%。

以2021年归属于上市公司股东净利润为基数,2023年归属于上市公司股东净利润增长率不低于175%。

以2021年归属于上市公司股东净利润为基数,2024年归属于上市公司股东净利润增长率不低于340%。

46、002601龙佰集团

2021 年度扣除非经常性损益后归属于股东的净利润较2017年度至 2019 年度扣除非经常性损益后归属于股东的净利润平均值增长不低于 10%

2022 年度扣除非经常性损益后归属于股东的净利润较2017年度至 2019 年度扣除非经常性损益后归属于股东的净利润平均值增长不低于 20%

2023 年度扣除非经常性损益后归属于股东的净利润较2017年度至 2019 年度扣除非经常性损益后归属于股东的净利润平均值增长不低于 30%

47、002643万润股份

以 2020 年营业收入为基数,2022 年营业收入复合增长率不低于 10%且不低于同行业平均水平或对标企业 75 分位值;2022年净资产收益率不低于 10.2%且不低于同行业平均水平或对标企业 75 分位值;2022 年经济增加值改善值△ EVA>0。

以 2020 年营业收入为基数,2023 年营业收入复合增长率不低于 11%且不低于同行业平均水平或对标企业 75 分位值;2023年净资产收益率不低于 10.5%且不低于同行业平均水平或对标企业 75 分位值;2023 年经济增加值改善值△ EVA>0。

以 2020 年营业收入为基数,2024 年营业收入复合增长率不低于 12%且不低于同行业平均水平或对标企业 75 分位值;2024年净资产收益率不低于 10.8%且不低于同行业平均水平或对标企业 75 分位值;2024 年经济增加值改善值△ EVA>0。

48、300699光威复材

以 2021 年为基数,2022年度净利润增长率不低于10%或者15%,

2023年度净利润增长率不低于35%或者40%,

2024年度净利润增长率不低于60%或者70%,

2025年度净利润增长率不低于90%或者100%。

知己不惑:

传化智联(SZ002010)看半年报的利润,今年22亿的利润不好完成了,那20年股权激励授予的股票是不是要泡汤了!!!回购已经完成了,姚巍已经走了,继续开始下一波股权激励吧

每日经济新闻:

每经AI快讯,海通国际08月24日发布研报称,给予传化智联(002010.SZ,最新价:5.75元)评级,目标价格为7.04元。评级理由主要包括:1)受Q2业绩拖累,上半年净利润下滑;2)网络货运平台业务规模继续扩大,收入持续增长;3)公路港业务毛利率同比提升,盈利能力再度加强;4)主要盈利预测及假设。风险提示:宏观经济恢复不及预期,业务开展不及预期,行业政策发生变化。

每经头条(nbdtoutiao)——在草原、在农田,他们治好了我的气候焦虑症

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

传化智联(SZ002010):

每经AI快讯,海通国际08月24日发布研报称,给予传化智联(002010.SZ,最新价:5.75元)评级,目标价格为7.04元。评级理由主要包括:1)受Q2业绩拖累,上半年净利润下滑;2)网络货运平台业务规模继续扩大,收入持续增长;3)公路港业务毛利率同... 网页链接

证券之星财经:

海通国际虞楠近期对传化智联进行研究并发布了研究报告《1H22归母净利润同比降低17.9%,但公路港盈利能力持续提升》,本报告对传化智联给出增持评级,认为其目标价位为7.04元,当前股价为5.76元,预期上涨幅度为22.22%。

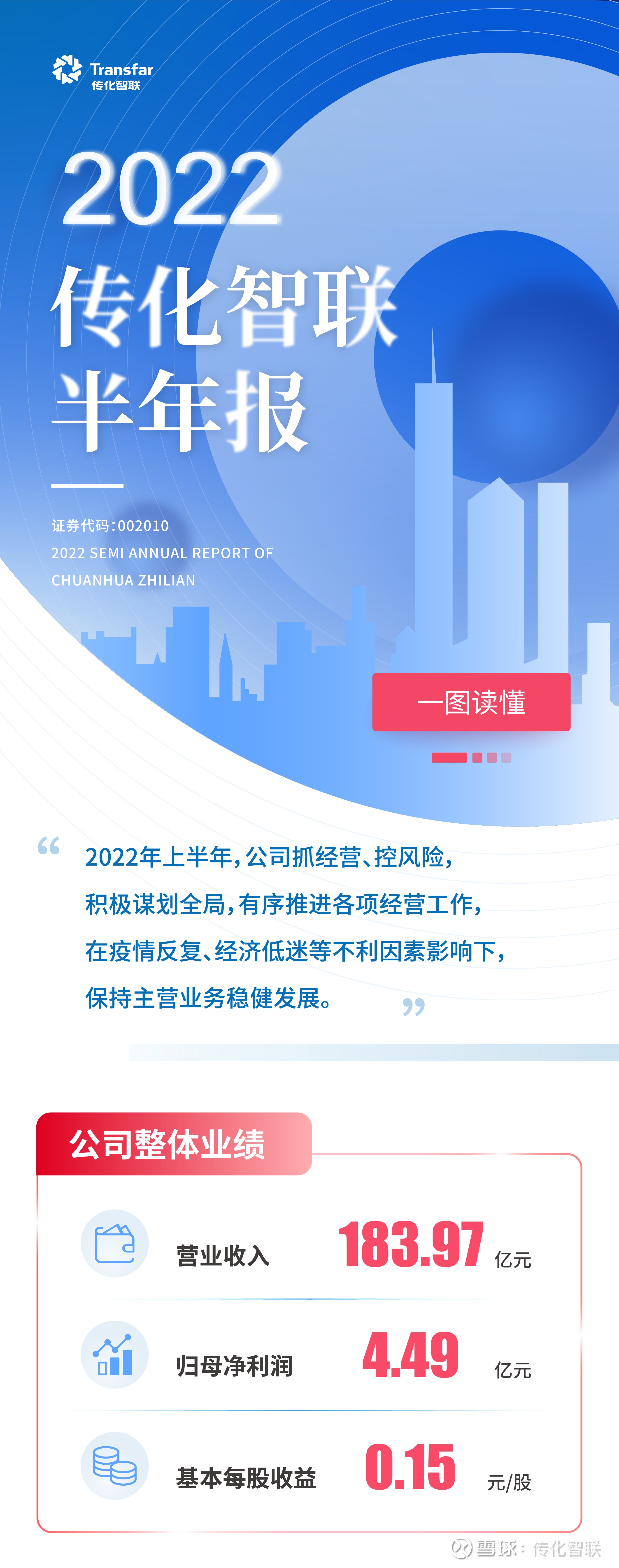

传化智联(002010) 事件 公司发布 2022 年半年报,上半年公司实现营业总收入 184.48 亿元,同比增长 15.28% ,其中营业收入 183.97 亿元,同比增长15.35%;归母净利润 4.49 亿元,同比下降 17.87%,扣非净利润4.04 亿元,同比下降 22.25%。 点评 受 Q2 业绩拖累,上半年净利润下滑。经测算,2022 年 Q2 营业总收入 101.19 亿元,同比增长 13.67%,其中 Q2 营业收入 100.95 亿元,同比增长 13.80% ;Q2 归母净利润 2.96 亿元,同比下降27.12%,拉低了上半年整体盈利水平。分业务看,物流端总收入同比上升 14.49%,毛利率较去年下降 1.04pct,其中,网络货运平台业务/ 车后业务/ 智能公路港业务收入分别较去年同期+32.00/-18.20/+4.82%,毛利率分别-0.42/-0.20/+0.87pct,车后业务整体下滑较多,或与上半年各地疫情管控导致的车流量减少有关。 网络货运平台业务规模继续扩大,收入持续增长。上半年全平台共实现 GTV462.54 亿元,同比增长 3.94%,营业收入 149.58 亿元,同比增长 9.99%,业务规模、收入均获提升。其中数字化运输方面,21 年投入运营的融易运表现亮眼,其主要对接制造业货源和物流企业,22 年上半年累计实现运单量 32.08 万单,交易规模月均复合增长率近 25%。我们认为现阶段公司不断发力网络货运平台,为未来承接更多机遇与发展奠定了良好基础,公司相关业务规模与收入有望进一步获得增长,并可通过规模效应提升利润空间。 公路港业务毛利率同比提升,盈利能力再度加强。上半年智能公路港业务实现营业收入 6.40 亿元,同比增长 4.82%,毛利率再创新高,达到 66.56%,同比提升 0.87pct(20/21 年全年智能公路港业务毛利率分别为 62.43/65.67%)。一方面,此前投入的大批公路港已进入盈利阶段,另一方面,公路港所承接的功能也在不断优化与转型,将有效促进增值类服务收入的提升,推动经营业绩不断攀升。我们看好未来公路港带来的广阔盈利空间。 主要盈利预测及假设:由于 22H1 表现不及预期,我们小幅下调此前的盈利预测,预测 22-24 年归母净利润分别为 22.44/23.29/24.04亿元,EPS 分别为 0.80/0.83/0.86 元,给予 2022 年 8.8 倍 PE 估值,对应目标价为 7.04 元,维持“优于大市”评级。 风险提示:宏观经济恢复不及预期,业务开展不及预期,行业政策发生变化。

证券之星数据中心根据近三年发布的研报数据计算,中银证券王靖添研究员团队对该股研究较为深入,近三年预测准确度均值高达92.82%,其预测2022年度归属净利润为盈利24.54亿,根据现价换算的预测PE为7.27。

最新盈利预测明细如下:

根据近五年财报数据,证券之星估值分析工具显示,传化智联(002010)行业内竞争力的护城河良好,盈利能力一般,营收成长性优秀。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、经营现金流/利润率。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

传化智联(SZ002010):

讯(王珞)8月22日晚间,传化智联(002010)发布2022年半年报,报告期内,公司实现营业收入183.97亿元,同比增长15.35%;归属于上市公司股东的净利润4.49亿元;实现基本每股收益0.15元/股。 公告显示,报告期内,传化智能物流服务平台围绕传化... 网页链接

物流指闻:

传化智联(SZ002010) 【传化智联发布2022年半年报】8月22日,传化智联披露2022年半年报显示,公司实现营收183.97亿元,同比增长15.35%,归母净利润4.49亿元。

传化智能物流服务平台上半年全平台实现GTV(总交易额)462.54亿元,同比增长3.94%;营业收入149.58亿元,同比增长9.99%;经营性利润1.15亿元,保持正向盈利,在疫情冲击下稳住了基本盘。

围绕传化货运网建设,传化智联已经形成整车、零担、以及港仓三大业务体系,三大业务板块齐头并进,协同智能公路港服务、金融服务,以平台模式深入服务制造业。

财报显示,整车业务进入规模化良性增长阶段,2022年上半年累计运单量233.87万单,同比增长40.07%,累计运营客户9500多家、运营车辆85万辆。整体业务交易额104.83亿元,收入94.16亿元,同比增长32.00%,继续保持高位增长。

整车服务聚焦制造业客户需求,加快了向供应链上游延伸,以上游原材料采购物流为主攻方向,重点开发有色金属等长链条行业的头部客户,累计运营376家。在产品建设上,整车服务打通零担平台,实现对制造企业的运输业务全流程覆盖,业务场景进一步提升。

值得一提的是,“融易运”作为传化智联整车业务面向制造企业的核心产品,已进入快速增长期,上半年累计实现运单量32.08万单,交易规模月均复合增长率近25%,6月份单月订单量首度突破10万单。

传化货运网另一大“拳头”业务港仓解决方案亦持续向好。上半年,港仓解决方案业务质量显著提升,实现营收2.61亿元,毛利率5.44%,同比提升1.54个百分点。港仓解决方案服务客户320家,半年度累计新增35家,全国运营仓面积50万方,同比增长4%。

优质大客户拓展是港仓业务的重点,一方面聚焦500强企业,重点推动大客户开发和行业产业链业务服务延伸,通过智慧仓储为奥的斯、吉利、宁德时代等企业提供制造业供应链服务,目前累计合作KA客户80家,较去年同期增加33家,增长70%。另一方面,围绕传化货运网建设,公司强化拓展港内仓,推动港仓融合,港内仓运营面积达19万方,助力引货入港。

智能公路港是传化智联物流业务“底盘”。财报显示,2022年上半年传化智联公路港在管资产规模持续增长,在建及筹建公路港13个。截至6月末,已布局公路港74个,经营面积538.7万平方米,全国公路港物业整体出租率89%,入驻企业11000家,车流总量达到2758万辆,同比略增;港内平台营业额实现326.5亿元,上半年实现营业收入6.40亿元,同比增长4.82%,毛利率66.56%,同比提升0.78个百分点。

公司此前对外表示,随着传化货运网的建设,各公路港都在积极引入制造企业客户,港内物业产品规划也在进行调整,逐步提升资产利用率,这块业务未来仍然能够保持稳定的增长。

传化智联称,根据“一体两翼”战略要求,公司正在积极推动资产管理平台打造,并对标公募REITs发行标准,审视与重构园区标准化运营,为后续开启公路港资产的证券化运营奠定基础。市场分析认为,此举有助于传化智联盘活存量资产,收回投资资金用于新的公路港项目建设,并将进一步打开公路港的长期发展空间。

来源: 传化智联

传化智联:

传化智联(SZ002010):

同花顺(300033)数据中心显示,传化智联(002010)8月22日获融资买入979.99万元,占当日买入金额的12.95%,当前融资余额5.42亿元,占流通市值的3.45%,超过历史50%分位水平。 融资走势表 日期融资变动融资余额8月22日-51.65万5.42亿8月19日... 网页链接

估值人老邵:

核心结论:

收盘价 5.67

市场比较估价25.72

简式收益法估值22.97

年报打分94.19

期间报打分66.0

财务评分较好,从模型看目前价格偏低。

公司财务方面存在的部分风险和具体估值模型见下文

模型设计思路

建立综合估值模型尝试解决无法判断上市公司股价高低这一问题。

企业财务绩效评价

模型使用及-市场比较法与简式收益法(DCF)对企业进行综合分析。模型在之前制作的财务打分程序和市场比较估价程序基础上,结合新制作的简式收益估值程序得出。程序模型还在测试阶段,希望大家多提意见。个人估值思路在表格下方,简式收益法的简化预测假设在收益估值表最右侧,核心估值参数已在表格中呈现。

个股及行业分析系统均已上线,分享给大家使用,可至同名实验空间公号查询并提出反馈意见.

核心逻辑:

股票的合理价格

如果有人能知道股票的潜在合理价格,就能在低时买入,高时卖出。而是什么?

结合各种定价理论和大师们的常用方法,我们可以将对合理价格的分析定为两类:

寻求内在价值作为合理价格

1.:以公司控制者的角度出发,通过预测公司未来能赚取的收益(未来企业现金流)折现得出公司内在价值,并使用其进行交易。格雷厄姆一系的操作方式(格雷厄姆、巴菲特)

寻求相对价格作为合理价格

2.:在标准化核心指标的基础上,通过对公司目前价格与其各个不同时期均价或市场其他公司股价进行比较判断得出公司相对价格,并使用其进行交易。k线中的均线理论和缠论中缠师的中枢概念以及其他心理和观察判断方法多是为此。

内在价值的优势:

1.从股东角度出发,严格遵循基本面推导,不受市场高低估影响。

2.其强迫投资者对公司的实际经营情况进行了解并作出未来预期的假设,无形中就使投资者进入了投资公司这个概念。

3.由于心理对公司的经营有基本把握,且财务数据一季度才发布一次,期间估值相对固定,不影响投资者情绪,相当于有一个心理的锚点,更容易对股票进行长期持有。

4.可以对高速发展公司手动调整未来预期以反应未来发展优势。

内在价值的劣势:

1.由于需要了解的因素太多,导致其比相对价格复杂,且需要一定的财务、经济学、数学和其他学科专业知识。

2.很难准确对未来进行预测,毕竟相关变数和影响太多。如近年来地产行业和在线教育行业受到的限制,疫情特殊情况等。

3.价格回归价值时间不定,无法适应短、中、长线操作模式。

4.财报有一定滞后性,很难结合最新事件调整估值模型。

相对价格的优势:

1.严格依照市场,反映市场情绪。

2.可以针对短、中、长线操作模式找出不同的对比系进行操作。

相对价格的劣势:

1.可能市场会被整体高估、低估。

2.投资者的情绪相比内在价值更容易发生变化。

3.对龙头公司和高速发展公司的未来发展优势反应不足.

可以看出,内在价值法和相对价格法从不同的方面探索股票的潜在合理价格。

本系统同时使用两种方法进行分析,争取对判断上市公司的潜在合理价格提供辅助参考。

系统制作思路:

结合财务分析系统中的打分部分和暴雷部分,并整合市场比较估价系统和简式收益法估值系统,对估价情况进行整体分析呈现。

传化智联(SZ002010)#估值##估值分析#

传化智联(SZ002010):

传化智联(002010)8月22日晚披露的2022年半年报显示,公司实现营收183.97亿元,同比增长15.35%,归母净利润4.49亿元。 传化智能物流服务平台上半年全平台实现GTV(总交易额)462.54亿元,同比增长3.94%;营业收入149.58亿元,同比增长9.99%... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603950 SZ002055 SZ300013 SH688087 SH688389 SZ300691 SH900917 SH688039 SZ002564 SH603938 SH601319 SZ000048 SZ002702 SH688192 SH688357 SH601000 SH600303 SZ300500 SZ000965 SZ002555 SH688728 SH600158 SH603319 SZ002851 SZ002965 SH603569 SH603948 SZ002354 SH603183 SZ200706 SH603596 SH601113 SZ002495 SZ300059 SZ300690 SZ002584 SZ300549 SZ300638 SH603538 SH603603 SZ300660 SH603060 SZ300869 SH600231 SH603176 SH688697 SH600251 SH601609 SH600662 SH600731