2022-09-07今日SZ002507股票最新净值和交易情况

东园大泽砚水致远:

涪陵榨菜(SZ002507)是时候了,这个位置唱空的是该出来了。什么涨价涨到头了,都卖不出去了,还扩什么产能的,诸如此类,最近蔬菜 肉蛋等等真是一天一个价。涨不了价,要你何用,这才是真真心话。

棉签:

涪陵榨菜(SZ002507)东软集团(SH600718)分享

滇南王:

涪陵榨菜从2008年至今,榨菜产品已累计提价13次,70克包装的乌江榨菜价格由0.5元/包涨至约3元/包。不管是茅台,还是海天,或者榨菜,都是受益产品提价的企业!涪陵榨菜(SZ002507)海天味业(SH603288)贵州茅台(SH600519)

run_rabbit_run:

公司主营业务为核桃乳产品的研发、生产和销售…….

“六个核桃”这个品牌,就是养元饮品旗下的。

一,营业收入、扣非净利润

2022H1,指2022年上半年。其他都是全年。

2022H1,营业收入同比下降19.4%,扣非净利润同比下降42.07%

.......................................

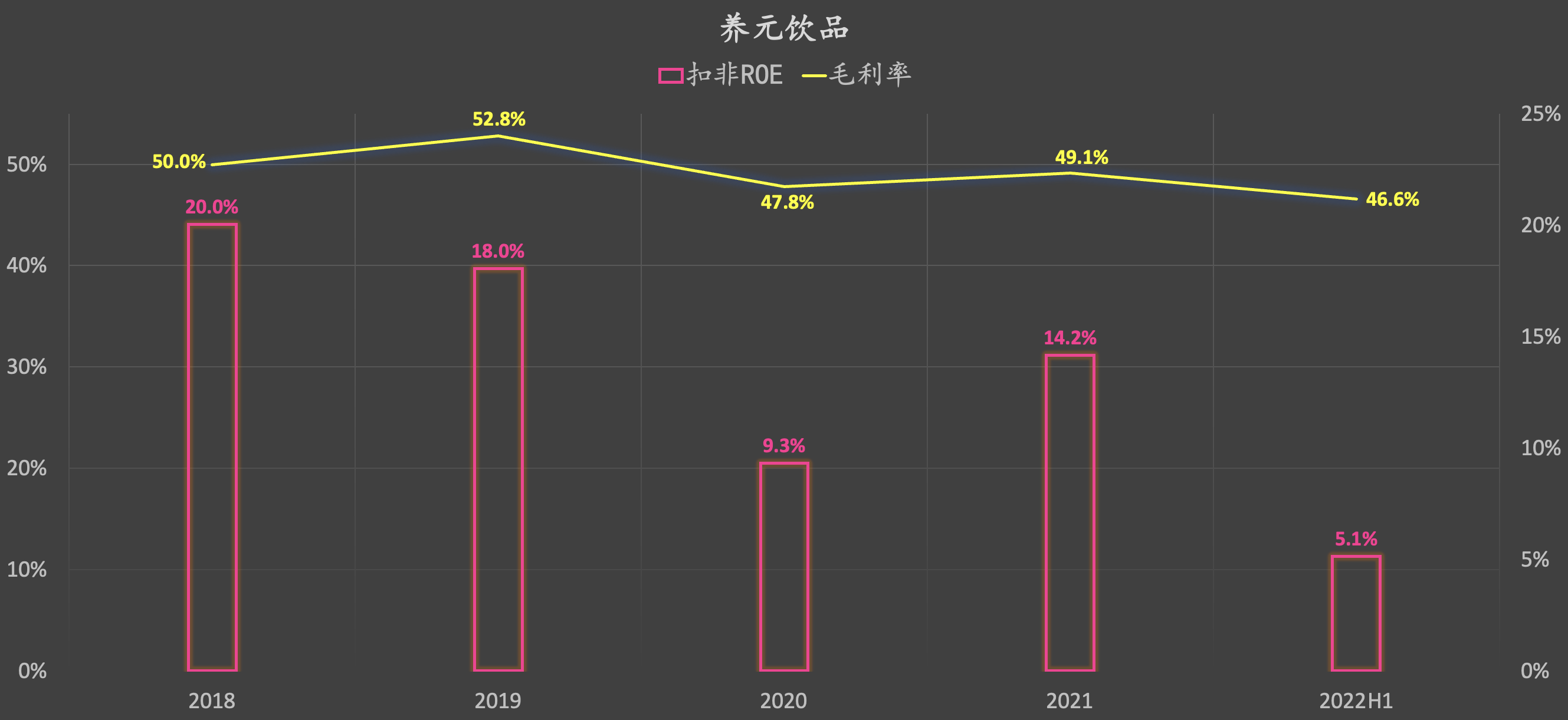

二,扣非ROE、毛利率

毛利率相对较高。

2022H1,指2022年上半年。其他都是全年。

2022H1,扣非ROE同比下降约3个百分点,毛利率同比下降约3.4个百分点。

.......................................

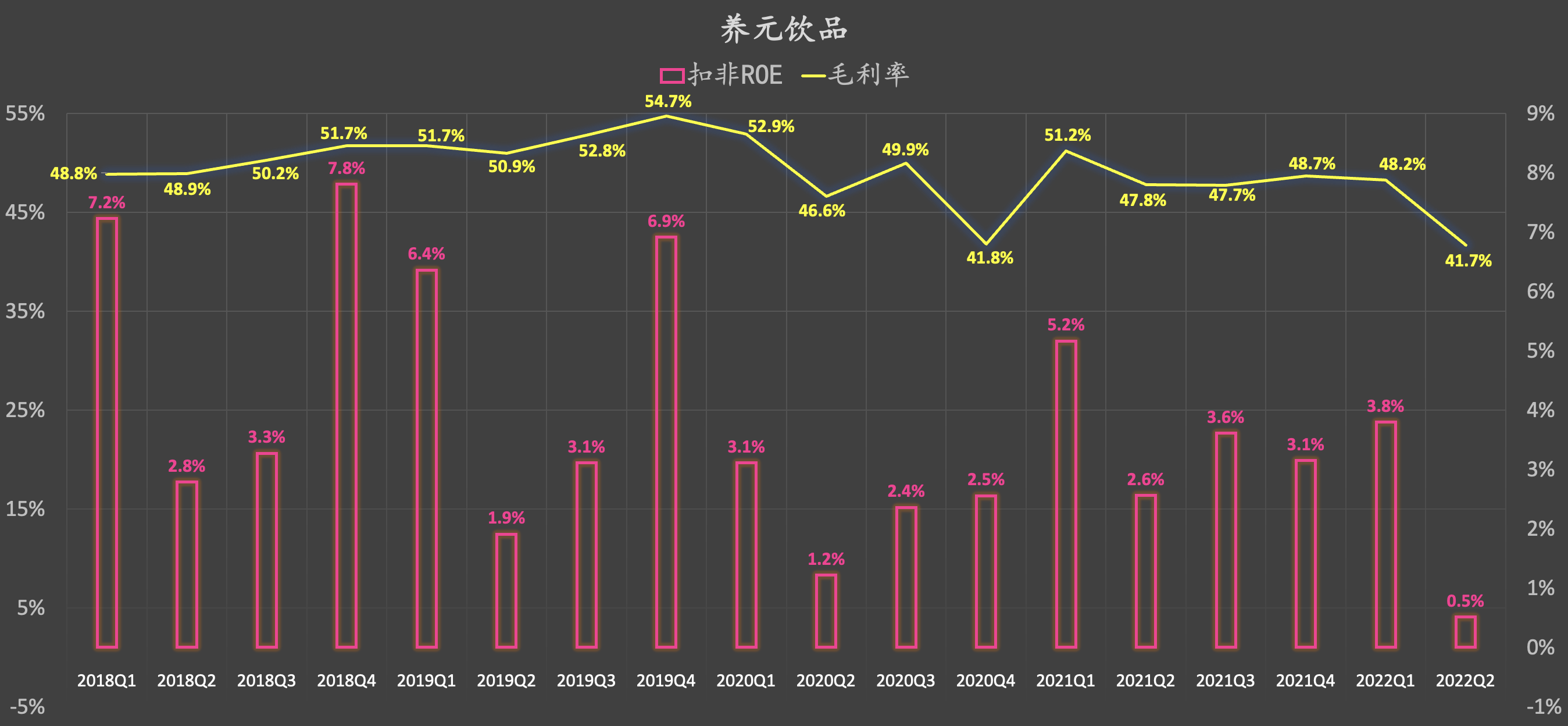

三,(单个季度区间内)收入、(单个季度区间内)扣非净利润

2022Q2(单个区间内),营收同比下降约40.3%,扣非净利润同比下降约81.7%

.......................................

四,(单个季度区间内)扣非ROE、(单个季度区间内)毛利率

2022Q2(单个区间内),毛利率同比下降约6.1个百分点,扣非ROE同比下降约2.1个百分点。

.......................................

五,相关阅读

盘点23家软饮料企业

东鹏饮料:半年报

.......................................

【重点】

1,本文的讨论范围仅限于财务报表或上市公司公开披露的信息,不对公司或其他进行任何评价。

2,请自行核对数据准确性,不保证观点客观性。欢迎纠错~

3,切勿作为任何投资依据或公司评价依据。欢迎纠错~

.......................................

养元饮品(SH603156)伊利股份(SH600887)涪陵榨菜(SZ002507)

F_Free:

上半年营收增长5.6%,归母净利润增长37.2%,涪陵榨菜看似交出了一份不错的成绩单,但拆分之后就会发现,情况并不像想象中那么美好。

总营收同比微增,其中榨菜和其他产品各自贡献了增量的一半。榨菜占营收的绝对大头,因此我们只看榨菜。

榨菜单价同比提升14.6%,主要原因是2021年11月中旬的提价。

榨菜的销量下降10%,这个得重点聊聊。

2020年8月,涪陵榨菜进行过一次定向增发,定增预案描绘了一副美好的前景,提出了三个方面榨菜未来可能的增量,即散装替代72万吨、餐饮渠道37万吨、休闲零食4万吨,合计还有113万吨的增量空间,而公司2021年销量仅13.56万吨,增长空间巨大。

在这样一种美好前景下,公司募集了33亿元,用于建设一个绿色智能化生产基地,增加窖池容量40.7万吨,增加榨菜产能20万吨/年。

也是在这样的美好前景下,管理层信誓旦旦,宣布公司战略转向,要集中战略资源做大榨菜品类,其他品类放任自流。然而两年时间过去了,榨菜的销量却从2020年的13.56万吨下降到2021年的13.48万吨,从2021年上半年的7.32万吨下降到2022年上半年的6.59万吨。

而且根据管理层在调研时的回复,2022年上半年的疫情并没有对榨菜的销售有负面影响,甚至还有促进销售的作用:

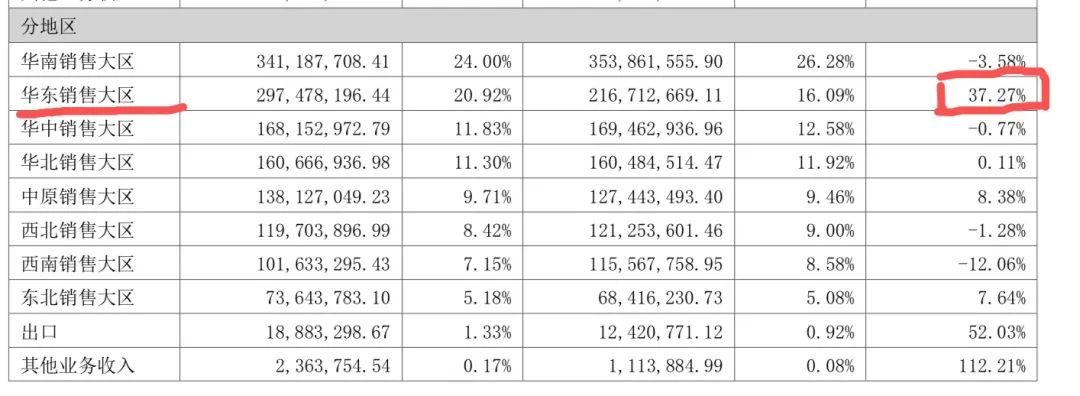

我们在地区营收情况表中,也能看出证据,上半年上海的静默,让华东地区的销售增长亮眼:

然而,这极其罕见的受益于疫情的行业属性,并没有帮助涪陵榨菜取得应有的成绩,榨菜营收不升反降,管理层似乎也没有好办法,于是宣布从之前的“战略转向”转回来,回归“多品类矩阵式发展”的老路。

也可能正是因为看到榨菜销量增长无望,定增时承诺建设的绿色智能化生产基地,在至今近一年半的时间里,募集的33亿资金仅投入5400万,工程进度1.46%。而定增预案里公布的工程建设期为三年,一半的时间已然过去。

榨菜销量没指望,萝卜泡菜这些没有任何规模优势和品牌优势的新产品,更难做出成绩。

这份半年报也体现出了这份艰难,毛利勉强维持,微降0.18亿,净利润37.2%的增长靠的是销售费用的节约和定增带来的33亿现金的利息收入:

剔除这两项的影响,净利润的增长甚至是负数。

总结:

涪陵榨菜未来的增长主要看榨菜销量有没有起色

前几篇关于涪陵榨菜的文章得出过一个结论,即榨菜的单价提升空间颇为有限,其他产品不具竞争优势,所以,但我们通过定向增发后两年时间的观察发现,榨菜的前景并不像非公开发行预案上描述的那么美好,管理层似乎也有点手足无措,从2020年之前的品类拓展到“战略转向、集中榨菜”再到“多品类矩阵式发展”,兜兜转转,最终还是要靠其他品类,来扛起增长的大旗。

洽洽食品当年也有一段与现在的涪陵榨菜相似的时期,瓜子营收降速,品类拓展受阻,但最终陈先保回归,不仅在坚果方向找到了新的突破口,瓜子增长也开始恢复。食品饮料行业的模式即是如此,维持一头现金牛,以此为根基寻找下一个明星业务。

但有一点不同,瓜子是成瘾性产品,销量有所保证,而榨菜是会随着生活水平提高,慢慢被人抛弃的,时间是瓜子的朋友,却不是榨菜的朋友。因此洽洽在业务上的确定性要强过涪陵榨菜。

涪陵榨菜到了该背水一战的时候了。

@今日话题涪陵榨菜(SZ002507)

小献侠女2013:

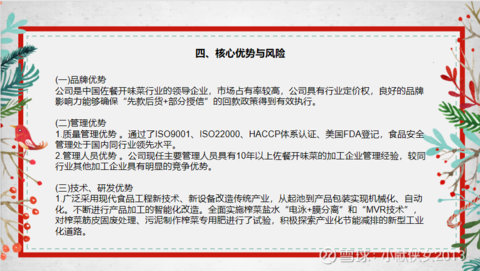

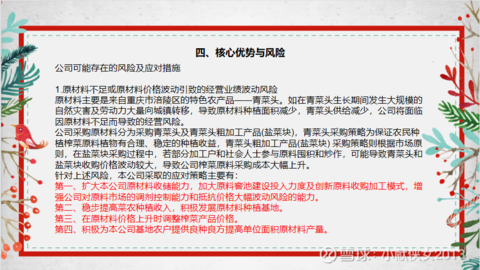

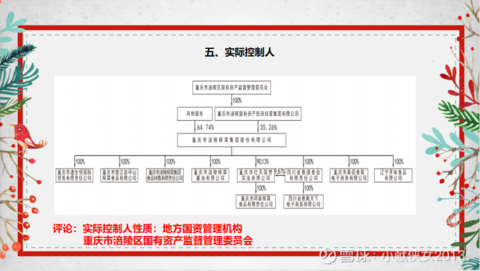

公司是中国佐餐开味菜行业的领导企业。

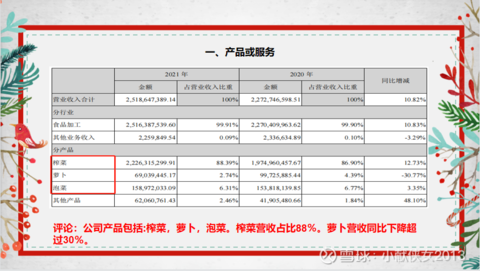

公司产品包括:榨菜,萝卜,泡菜。

公司有“乌江”、“惠通”两个主力品牌,储备了“邱氏菜坊”一个品牌。

彼得罗夫的斯基:

涪陵榨菜(SZ002507)汇率1:20,约合10元人民币

创收外汇

十贝青年:

初识良品铺子

——兼谈如何入手研究一只票

2022年的半年报公告已经尘埃落定,我也比较勤奋,8月底几乎每天都留意业绩公告。良品铺子的半年业绩算是出人意料的,在上半年经济承压下,交出了营收增长、利润不下滑的答卷,这是在三只松鼠收入下降21%,利润下滑76%的同期做出的成绩,实属难能可贵。良品铺子公告半年业绩后第二日便迎来一个涨停板,可见市场是非常认可它的表现。

我觉得在这些特殊的时期,有必要研究一下这些强韧的公司,而且消费板块也是我们散户可知可感的,研究起来说不定更有成效。粗略看了一下食品上市企业的半年业绩,分化是十分严重的,有的严重滑坡,有的则勉强守住,有部分逆势增长,可谓悲欣交集。

(一)先从年报入手

良品铺子21年做到了93亿营收,2020年营收约79亿。能够做到百亿营收,在上市食品公司中的规模已经很大了。对比一下,涪陵榨菜21年的营收才25亿。但良品铺子21年的归母净利润才2.8亿,净利率极低。涪陵榨菜21年的净利润是7.4亿。良品铺子的平均毛利率是27%,而涪陵榨菜的平均毛利率可以达到58%。

良品铺子的产品种类是非常丰富的,基本是全覆盖各种零食糖果糕点,销售模式也是全覆盖的,线上线下、加盟直营、批发零售,都有做,而且数字化水平非常先进,可能有高瓴的加持,企业的管理模式极具现代化。

无论供应链、产品开发、销售等环节,似乎都具备一流竞争力,粗读一下财报,自己的管理学知识都增进了不少。从中也感受到良品铺子是一家精心打造的企业,各个方面都要做到出类拔萃。

21年线上营收占53%,线下占47%,线上线下两条腿走路,线上毛利率下降趋势,而线下是上升的。销售费用16.7亿,占比较大,报表说明是促销费用大导致。21年的促销费用占销售费用的一半。

公司的经营计划是全渠道发展,加强产品研发创新,打造全流程供应链,降本提效。原文:公司经过多年的发展,在产品研发、全渠道运营、供应链整合、数字化转型等方面已形成了较强的竞争力。另外,公司的扩店节奏也是有一定节制的。2019年2400家门店,到现在才增长到3000多家,公司的扩店条件应该是比较苛刻的,我查看了我所在的城市,也主要在城镇的中心商业区开店。公司战略也说,门店在公司全渠道中的定位是服务中心、交付中心和体验中心,所以比较审慎开店,我也查了一下加盟方式,甚至申请了做加盟商,没想到立刻就被拒绝了,或许是我所在的地段达不到条件。线下门店也有配送业务,实现了o2o闭环,也利用小程序和APP推广,用流行的说法是制造出属于自己的私域,形成稳固的客户群。插入一句,近期看到附近开了很多泰山啤酒的门店,也利用微信和APP推广,实现鲜啤附近配送服务。感觉形式是挺创新的。

再看资产负债表,负债和财务费用是极低的,财务风险很低,账上还有16亿现金,公司的经营稳扎稳打。其实它上市也才融资4个多亿,可以说公司是不差钱的,可能上市就是为了增加竞争力,利用资本市场提升自己的经营实力。

(二)看产品

我特意上了淘宝和京东网店看了一下产品,产品都是比较热门的款式,还请了大牌明星打广告,卖的比较好,评价也不错。我记得之前老婆也买过一些产品,感觉不贵而且质量很不错,性价比高。只是不知道能不能产生客户粘度,毕竟日常食品的替代性很高的。

(三)看股价表现

2020年2月14日上市,股价由11元,最高炒到85元,今年初股灾时最低跌到21元,又是一只大起大落的票。最近披露半年报涨了一波。由23涨到32,前高是6月份29元。当前股价29.7,动态市盈率30.81,市盈率ttm42。44%大股东解禁在2023年2月。

(四)持续关注

企业还在不断积蓄力量,处于成长期,可以持续关注,伺机出击。

2022.9.3

伊利09:

有些事,有些人突然从心底勾了出来!难免还会疼一下。感情这东西伤害真是致命的,男人想忘了一个女人可能要很久,女人忘了一个男人可能只需要几天。真的,这条路能不走就不走,太难,太孤独,失去的东西太多。谁不是喝酒喝到吐,谁不是爱人爱到哭,谁不是真心它从有到无,可是那记忆却无法消除。今天自己喝了点酒,说实话过去这么些年还是挺想你的!愿你安好,好运一辈子伴随你!要谢谢及时雨,看我自己一个人想着给我找个女友。心里没地方了。中国平安(SH601318) 华润三九(SZ000999) 涪陵榨菜(SZ002507)

望秋果成:

涪陵榨菜是我比较喜欢的公司,也经常吃榨菜,说实话我还是比较喜欢他们家的味道的,榨菜放点香油特别配粥。有人说涪陵榨菜和其他榨菜的味道差不多,我是不敢苟同的。

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

大概2019年第一次买,好像是中报之前吧,中报出来以后业绩不好,吃了跌停,但是一直拿着,然后就是看各种研报和股评,都说是提价太频繁了,榨菜见天花板等,但是我看了一个我特别相信的大V说榨菜没问题,我就一直拿着,熬到了2020年病毒之后,居然还赚钱了,当然是早早卖的,没有吃到后面的大涨,榨菜是我当时拿着最长的股票,大概有10个月,好像有点入价值投资的门样子。

此后,我也一直关注它,今年又买入了一点,看到说今年利润大概9-10亿,目前估值大概是30倍左右,不算特别便宜,但也没有太贵啦,但是最近股价一直低迷。我的印象榨菜还没有低于25倍,即便是2019年中报不急预期,公司去库存的时候。

2019年到今年榨菜的利润还是在增长的,应该算比较优秀的了,但是今年利润预期的大涨让我怀疑明年是否继续增长,毕竟榨菜的量还难以放大,去年底又提价了,所以我认为明年利润增长难以为继,这也可能是最近股价低迷的一个原因吧。

伊利09:

资本是逐利的,但是资本和物品及价值的关系说不明白。这里边应该有答案。中国平安(SH601318) 涪陵榨菜(SZ002507) 华润三九(SZ000999)

企藏家:

涪陵榨菜(SZ002507)快了快了,时不待我。

天小鱼:

中国中免(SH601888)淡墨大妈杀入涪陵榨菜

Takun:

![[狗头]](http://js.xueqiu.com/ugc/images/face/emoji_80_doge.png)

涪陵榨菜(SZ002507)有没有空投专用包装

洋24666:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

涪陵榨菜(SZ002507)榨菜飞到台湾省了,下周应该起飞了

本质投资者:

![[害羞]](http://js.xueqiu.com/ugc/images/face/emoji_21_shine.png)

涪陵榨菜,在2018-2021年的净利润是6.62亿,6.05亿,7.77亿,7.42亿,4年总增长12%,平均每年3%(懒得算年化了)。

我通常把2018年作为极限估值的最佳参考年,因为当年全市场确实跌的厉害,茅王都跌到了静态20倍,GWY都紧急加班,天蒙蒙亮就开始工作,9点前发文,这是史无前例的事情,足以看出当时的市场情况有多么的危险了;另外这也是离现在最近的超级大跌,比较有参考性。08年也是超级大跌,但是时间比较久了,经济层面、市场环境已经发生了很大的变化,再用当时做参考,误差就太大了。

2018年涪陵榨菜在10月29日出现了最低价,当时的市值是160亿,对应的市盈率是24倍。

看上去,极限市盈率是24倍。为了好算,我就按照20倍来计算吧。

BTW,在第二天,也就是10月30日,茅台也跌出了最低价,当时市值为5650亿,对应的市盈率是16倍。

即使涪陵榨菜到了20倍市盈率,但是面对同期的16倍的茅台,你会选哪个呢?这就是我说的,仁者见仁智者见智了。涪陵榨菜(SZ002507)贵州茅台(SH600519)

本质投资者:

在我看来,涪陵榨菜是有一定的护城河和品牌溢价的。榨菜这些年确实吃的少了,通常只有早饭的时候偶尔拿一包出来搭配着粥吃,或者吃白馒头的时候夹着榨菜吃,味道要好很多。不过,去超市买榨菜的时候,几乎是无脑拿涪陵榨菜:涪陵的牌子硬,质量必定有保障;价格比其他牌子多个几毛钱,根本没感觉;品种多,细,必有一款适合你。 因此,我还是很看好涪陵榨菜的,觉得涪陵榨菜有较好的投资价值,属于巴菲特所说的优质公司。

榨菜是个小而美的细分行业,不可能出现利润大幅上涨的态势,只能跟随着通胀的上涨而上涨。涪陵榨菜作为龙头,会有一些市占率提高的因素,从而业绩稍微能快个0.5%-1%。比方说,今后十年,每年平均通胀为3%-4%,,那涪陵榨菜的长期利润增长就在3.5%-5%之间,增长速度是较低的。

前两年,公司的原材料这块出现了些问题,影响到了业绩。今年开始,似乎问题已经解决了,机构给出了2022-2024年净利润分别为10亿,11.8亿,13.5亿。

基于涪陵榨菜的行业地位,结合榨菜行业的长期利润低增长,我给出的合理估值是在20倍,对应2022年的合理估值是200亿,对应股价是22元。

如果按照三年一倍的预计,买入后等待三年赚一倍的话,2024年净利润13.5亿,以合理估值的一半10倍来计算,估值为135亿,对应股价为15元。

因此,以我的判断,涪陵榨菜的买入区间应当在135亿-200亿内,对应股价为15元-22元。在这个区间内,是具有一定的安全边际的。当然,是否能买入,买入多少,也是仁者见仁智者见智的问题。涪陵榨菜(SZ002507)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002227 SZ001227 SH600818 SH600515 SH603501 SH601212 SH688337 SH688025 SZ300438 SZ002295 SH600418 SZ002869 SZ300758 SZ001208 SZ002412 SZ000030 SH603960 SZ000670 SZ002234 SZ300775 SH688733 SZ000523 SH600827 SH600508 SH601336 SH605180 SZ301077 SZ002946 SH600302 SZ300507 SZ002404 SZ002379 SZ000539 SH601595 SH600246 SZ002397 SH603618 SH688219 SZ002181 SH601288 SH603029 SH688569 SH605266 SH605507 SH600297 SH600794 SZ002978 SH603719 SH600666 SH601369