2022-08-31今日SZ002518股票最新净值和交易情况

天步笔潭:

同样是户储板块,为什么电芯比逆变器强势?

两点原因:一是半年报业绩,电芯比逆变器能打,逆变器就德业超预期,锦浪符合,其它都是稍有不及。

二是,逆变器盘外招太多,影响里面的持股稳定。

但放眼第三季度,属于逆变器的time来了,逆变器的改变,只需要一个三季报业绩,固德威这些立马可以创前高,尽管我拿了派能,早上开盘卖了逆变器,但跌到这个份上,我真觉得逆变器相对明年的业绩,是便宜的,时间在逆变器这边。固德威(SH688390)德业股份(SH605117)锦浪科技(SZ300763)

做多强势股:

这几天盘面看机构买的鹏辉能源卖了派能科技,真买电池也是选科士达和鹏辉能源,科士达和德业这种逆变器的都在搞电池。。

西北神鹰:

三维化学(SZ002469)昨天一开盘高抛三维化学,后面有了感情低吸回来,昨天跌停今天又吃了跌停,后面翘板-5%跑了一半,科士达付出了代价

SUELEVEN:

今天凉凉,又一次跌破30w,坚持了8天,看来30w真的是个极难越过的槛,要努力学习控制回撤。

看到股神卖了比亚迪,早上就是咔咔一顿卖,清掉手上风光储的股票,然后买入科技,医疗,旅游,科技这里买错股了,华大九天,大港股份,龙芯中科里面选了个最烂的,主要是没注意到龙芯这货昨天出了业绩,看早盘跌得多就上了。

尾盘融资跌停接了点科士达,赌今晚美帝反弹,明天就走。

今天你治愈了吗:

科士达(SZ002518)明年再见

藏经阁守门员:

杀疯了,无人能幸免

所有的票上周都减下来留了点底仓,然后出来钓了几天鱼,这行情必须等双底

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

底仓都清了,不留了,把利润都拉下来了一些,目前底仓剩奋达科技,盘江股份。储能的杀疯了底仓都不留了,科士达,西子洁能等过两天我再回来看你们

山高一小:

比亚迪(SZ002594) 天齐锂业(SZ002466) 宁德时代(SZ300750)

下午上证指数飘红的时候,清仓了,这个市场真的无语

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

感觉整个市场都没信心,好像是 新能源涨太多了,各种细分环节都涨了一遍,最后的储能,今天好几个都跌停了,德业股份,科士达

空仓了,明天再观望观望吧

当下的矛盾点,疫情,美丽国加息(取决于就业数据和通胀数据CPI),中美博弈

然后今天还看到各种券商策略会,吹什么金九银十,人麻了

狼哥说:

现在有时间替大家讲解一下吧,手中有任何被套都可以给我留言!替你们把控一下风险!#大金融板块逆市走强##股票##股民的自我修养#渤海股份 彤程新材 黑芝麻 首航高科 蓝科高新 动力源 大元泵业 科士达 农发种业 英威腾 中通客车 松芝股份 露笑科技 大连重工 保利联合(SZ002037) )三一重工(SH600031)露笑科技(SZ002617)

howw:

固德威(SH688390) 一根大阴线,7月份以来的所有涨幅全都抹掉。风光储逆 汽配 机器人涨得凶,调得也凶。10月份找机会进储能。科士达(SZ002518) 科华数据(SZ002335)

菜逼白河愁他爹:

科士达(SZ002518) 活腻吗的该,翻了4倍不止

Ogtw:

科士达(SZ002518) 吐了,二选一选了你祥鑫科技(SZ002965) 已经五个点了

高山临海:

科士达(SZ002518)风险释放中

若兰兮:

英威腾(SZ002334) 马上排到主力了 主力扯单来个地天板 派能科技(SH688063) 拉回科士达(SZ002518) 开板 创业板指 双底 收盘大长腿,早上全部是洗盘 依旧看冲年线位置

mazzygl:

圣阳股份(SZ002580) 科士达打开了,看情绪了,情绪维持那打开应该没问题,股性毕竟还是不错的。

若兰兮:

英威腾(SZ002334) 一手1000元前排全是散户单子 机构庄家 大单全部在后排。。。科士达(SZ002518) 两个都是散户出 派能科技还能起来 需要有一个情绪标撑住板块 固德威(SH688390) 阳光电源 应该向下

华紫研究:

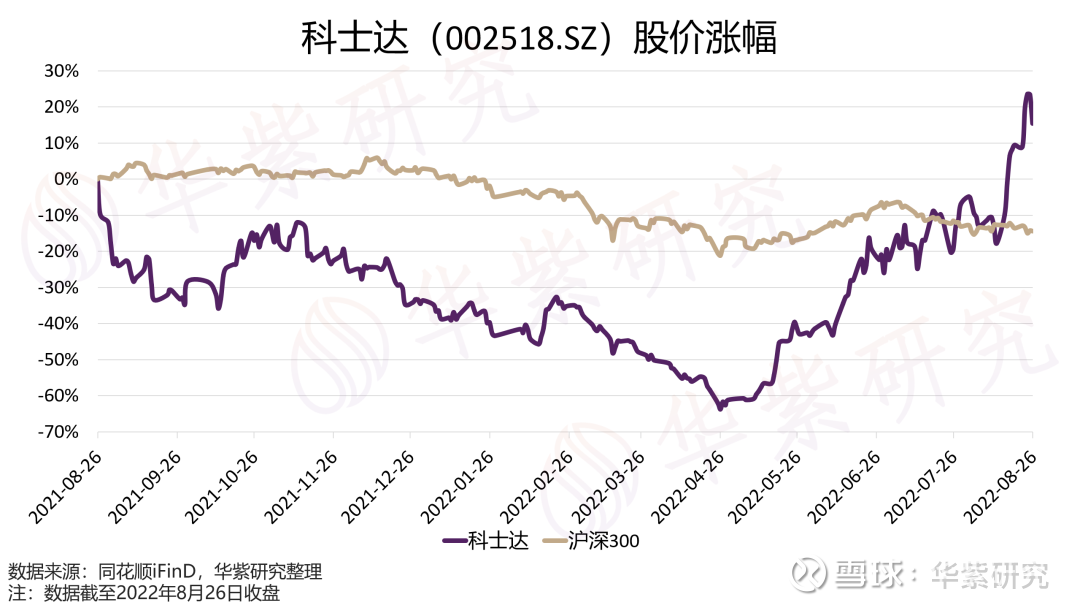

集光伏、储能双buff于一身的科士达(SZ002518),近半年股价连续翻番,目前股价较2022年最低点涨幅261.92%。乘欧洲“能源危机”之风的科士达目前的股价是否还具备长期投资价值?

UPS业务增长稳定

科士达成立于1993 年,历经三十年发展,科士达转型两次,目前是一家专注于数据中心及新能源领域的智能网络能源供应服务商。

2000年,科士达组件研发中心,开始量产中小功率UPS设备。

2010年,成功登陆深圳证券交易所,当年UPS业务实现收入6.56亿元。

2012年,切入逆变器行业,2017年光伏逆变器销售额达到顶峰9.16亿元。

2019年,科士达和宁德时代合作成立时代科士达新能源科技有限公司,其中科士达持股49%,科士达依托自有的光伏逆变器业务和宁德时代的电芯,入局储能赛道以及充电桩赛道;2021年9月科士达收购宁德时代持有的科士达新能源31%的股权,实现并表。

2021年,公司合计实现营收28.06亿元,同比增长15.81%。其中UPS业务实现营收21.56亿元,占比76.66%;光伏逆变器和储能业务实现收入3.25亿元,占比11.59%;新能源充电设备实现收入0.81亿元,占比2.92%。

科士达近期股价翻几番主要是因为其##储能#业务,科士达储能产品主要面向欧洲,因为地缘政治等因素,欧洲光伏以及配套储能装机需求在上半年大幅提高,科士达的相关产品销售供不应求。2022年半年报中,该部分业务实现收入3.83亿元,追平并赶超2021年全年。因此,我们不禁想问,其储能业务还能继续高增长吗?乘欧洲“能源危机”之风的科士达目前的股价是否还具备长期投资价值?

下文将对科士达UPS、储能、逆变器三部分业务进行深入分析,文末会给出科士达的绝对估值法估值结果。

首先分析的是科士达的主业UPS。UPS(Uninterruptible Power Supply),即不间断电源,是能提供持续、稳定、不间断电能供应的电力电子设备。按工作方式可分为离线式、在线互动式和在线式,按功率可分为大、中、小三类。

这类产品的主要用途在于,目前计算机的使用已经深入各行各业,在很多领域,各公司处理业务需要用到大量的电脑计算,瞬间停电对公司以及用户造成的损失是巨量的,通过不间断电源可为运算设备提供稳定电压,保障设备实时安全运行。需要用到UPS产品的主要是政府、电信、银行、互联网等大型B端企业。

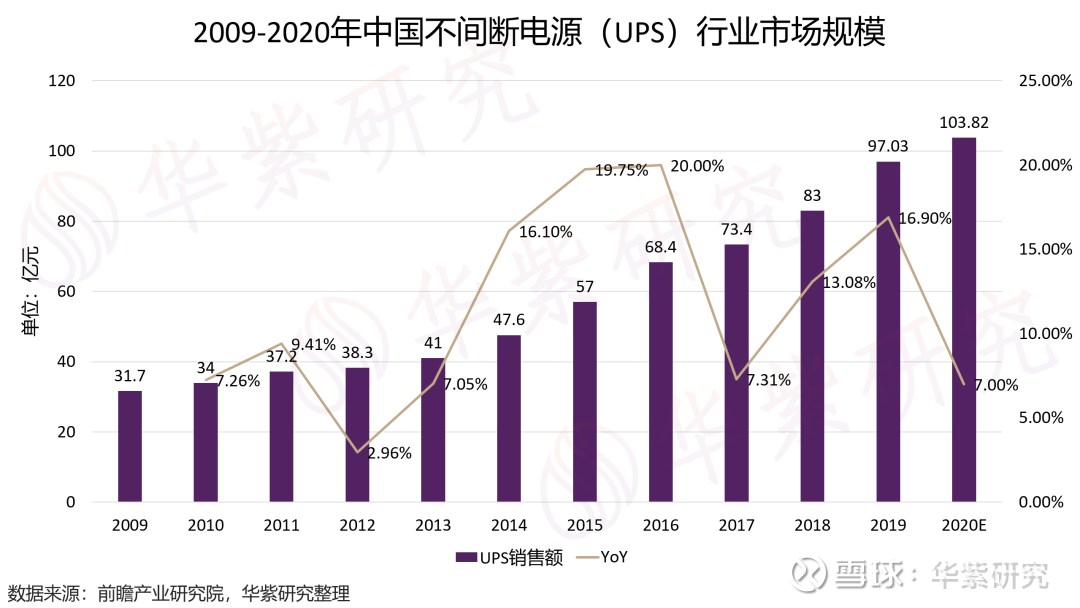

2020年,UPS市场中,按功率大小分类,功率>200KVA的UPS电源市场占比最多,占比达36.8%;功率100-200KVA占比13.9%,功率60-100KVA占比8.4%。根据中商产业研究院的数据,2009年-2019年,我国UPS市场规模稳定增长,以11.84%的年复合平均增速增长。

毛利率波动较为稳定说明市场竞争格局稳定,鲜有新进入者通过价格竞争的方式搅乱市场节奏。

而科士达的UPS业务同样以稳定的速度增长。2010-2021年,科士达UPS业务从6.56亿元增长至21.51亿元,年复合平均增速达11.4%。按照销售额计算,科士达UPS业务在国内市场市占率一直稳定在18%-23%之间,波动很小。根据其历年年报数据计算,UPS相关业务毛利率稳定在30%上下。

基于以上数据我们认为,科士达依托UPS业务的稳定增长以及稳定毛利率,为公司开拓逆变器和储能第二增长极提供了牢固的基础。公司依托UPS业务实现的稳定现金流,以及相关技术,可以在储能接下来的“价格战”中获得稳定增长。

##光伏逆变器#和储能

逆变器是整个光伏系统核心部件,连接组件与电网的关键环节,当然其重要性还是低于组件的,不过随着组件技术逐渐成熟,光伏组件转化率逐渐提高,如何将这些组件发的电进行有效管理和使用,是光伏逆变器的任务。

在光伏发电过程中,光伏组件发的电为直流电,需要逆变器将直流电变成可调频率、幅值交流电,才能进行输电、存储、使用;因为逆变器链接组件和电网其他环节,需要将系统中的所有信息传递、分析,实现实时交互,所以逆变器是光伏系统中的关键设备。

从全球光伏逆变器市场看,中国企业正在加速吃掉国外品牌的市场份额,市场集中度快速提高。

据Wood Mackenzie数据,2013-2020年全球光伏逆变器出货量CR3/CR5/CR10由32%/38%/50%提升至49%/59%/80%。国内的龙头企业是华为和阳光电源(300274.SZ),2020年两家企业全球市占率达40%以上。在国内企业的连续进攻下,很多国外企业不得不放弃这一市场。

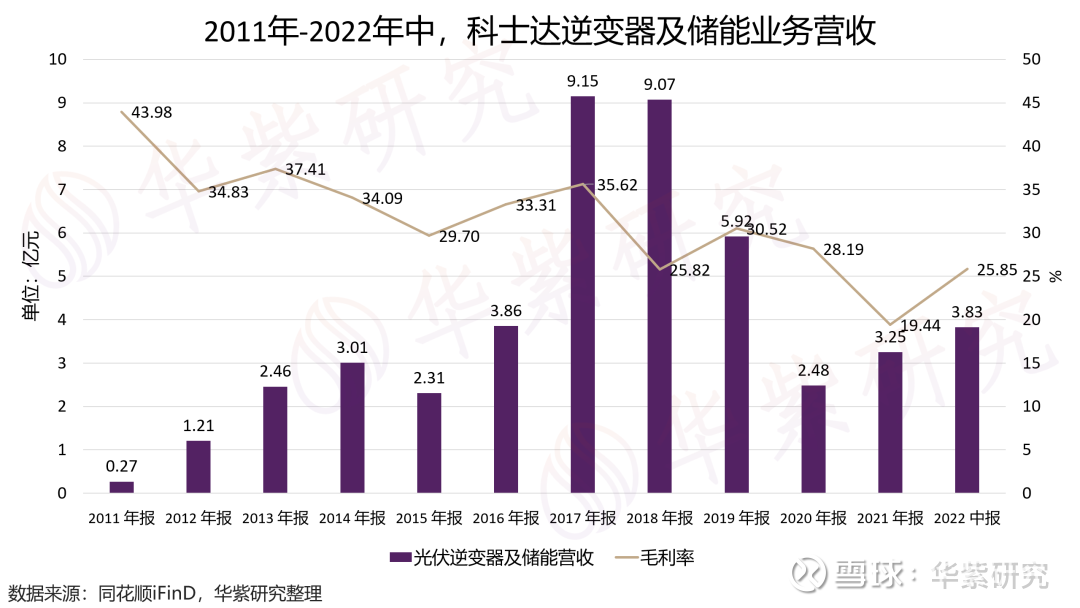

根据以上数据,我们可以看到科士达逆变器的市场份额则在2016年-2017年达到峰值,随后逐渐缩小,从该业务营收上也可看出这种趋势。2017年,科士达逆变器和储能业务实现收入9.15亿元,毛利率高达35.62%,随后无论是营收规模还是毛利率逐年下降。2022年,在全球光伏和储能市场火爆的情况下,下降趋势才得以扭转。

我们认为,主要原因是公司的逆变器业务单一,无法适应市场的发展情况。

逆变器龙头阳光电源(SZ300274)(详细分析见研报《阳光电源:为赛道而生》)除了有光伏逆变器产品外,还有电站集成业务和储能逆变器产品,阳光电源在承接市场B端的电站建设项目,更贴近市场需求,可随时更新产品,结合降价等策略抢占市场,进一步巩固市场地位。

在这方面,科士达很明显慢了一步,在逆变器销售额达到公司最高峰值的两年后才和宁德时代(SZ300750)开始合作,拓展储能方面的业务。此外,科士达逆变器业务在2014年实现收入3.01亿元,阳光电源15.18亿元,两者的收入也不在一个量级上,之后在阳光电源和华为抢占全球市场的同时,科士达不能及时更新产品,必将是利益受损的一方。

因此,未来科士达业务是否还能快速增长要看储能。

储能系统是以电池为核心的综合能源控制系统。完整的电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)以及其他电气设备组成。

其中,电池组是核心主要负责储存和提供电能,在储能系统中成本占比达到 67%;BMS 负责监控、评估电池状态对电池组进行控制起到保护、均衡电池组的目的,成本占比约为 9%;EMS负责数据采集、网络监控以及能量调度,成本占比约为2%;PCS 可以控制储能电池组的充放电,进行交直流的变换,成本占比约为10%。其他的电气设备如升压装置、屏柜电缆等占比约为12%。

根据 Energy Sage 对美国终端用户的调查,用户安装储能的核心诉求在于保障用电稳定性以及节约用电成本。可见对于储能系统,甚至“储能+光伏”的组合,关键在于整套系统能否稳定运行,客户最希望看到以及买到的是,整套系统建设安装完成之后,能够稳定供电,且不需要再投入大额的维护费用。从这方面讲,能够完整提供整套系统的综合性公司更具竞争优势,科士达必须拓展储能业务才能带动原逆变器业务的发展。

此外,市场普遍认为户用储能壁垒较低,在行业增长突然加速的2022年后,会有越来越多的玩家入局,加速竞争格局恶化,我们认为储能行业马上将进入“红海”阶段,企业为抢市场将大幅降价,盈利能力受到影响。根据浙商证券的研报,2021年-2025年,光伏逆变器市场将以19%的CAGR增速增长,储能市场将以64%的CAGR增长,我们在预测科士达未来业务增速的时候将这个数字作为参考。

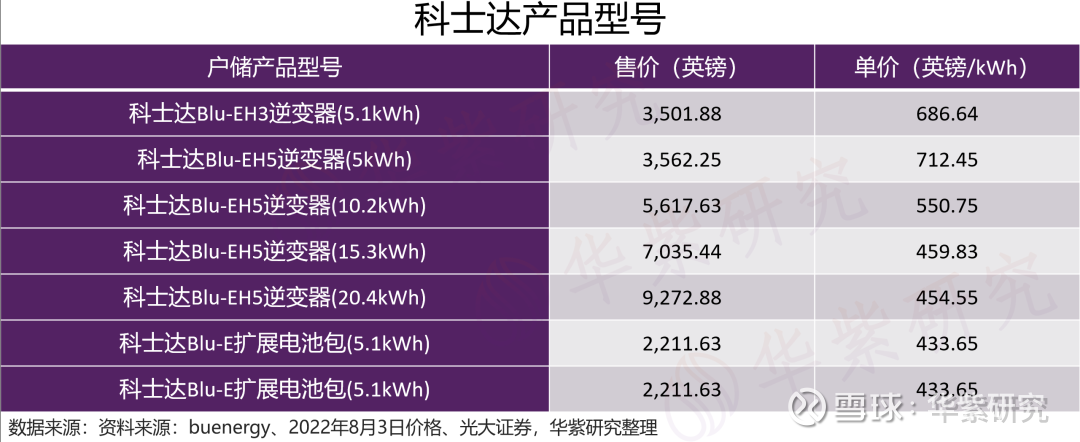

另一种预测方法是根据科士达产能预测,科士达与宁德时代成立合资公司,预计在储能业务上,关键产品电芯的供应将有保障,目前科士达预计建设两条PACK产线,一期产线已投产,约2GWh;二期产能规划约2GWh,目前已开工,预计2023 年投产。据BNEF,锂离子电池包的单价已由2010年的1191美元/kWh降至2020 年的137美元/kWh,预计于2021年再下降9%,2021年实现125美元/kWh的均价(按照汇率7计算,均价在900元/kWh以下)。

总的来看,科士达光伏逆变器和储能业务的增长存在两个不确定性因素。首先,逆变器业务市场份额缩减明显,是否能和阳光电源和华为竞争获得更大的市场,现在还不确定;其次,公司储能业务出货量相对其规划产能来说比较少,因此未来是否真能通过储能业务打开第二增长极目前也不确定。我们将这两个判断反映到估值里。

估值

UPS业务

2022年-2024年,按照11.4%的增速计算营收,按照30%的毛利率计算盈利;

逆变器业务

,根据2017年的公开数据,当年科士达供给销售4.17GW逆变器,实现营收9.15亿元,单GW实现销售额2.19亿元。随后2020年,销量缩减到1.72GW,如果还按单2.19亿元/GW算的话,已经超过了当年财报中光伏逆变器及储能业务实现的销售收入,假设2020年公司储能业务还未真正放量,可以推测出公司逆变器销售单价下降,未来随着公司储能业务放量可以带动逆变器销量增加,且科士达产品以户用为主,预计其单价将会提高。因此假设2022-2024年,科士达逆变器业务销量2GW、2.38GW、2.83GW,单价按照1.8亿元/GW、1.9亿元/GW、2.0亿元/GW计算,实现营收3.8亿元、4.76亿元、5.66亿元,这样算下来科士达逆变器业务增速快于行业增速;

储能方面

,假设未来储能单价继续下降,2022年-2024年分别为800元/kWh、700元/kWh、600元/kWh,销量分别达到0.6 GW、1.2 GW、2 GW,实现收入4.8亿元、8.4亿元、12亿元;逆变器及储能业务毛利率按照25%、24%、23%计算。其他业务取三年平均增速计算。

按以上假设计算,2022年-2024年,科士达营业收入同比增长率分别为28.72%、20.36%、17.77%,毛利率为29.65%、28.41%、27.25%。对应EPS为0.66、0.63、0.56。

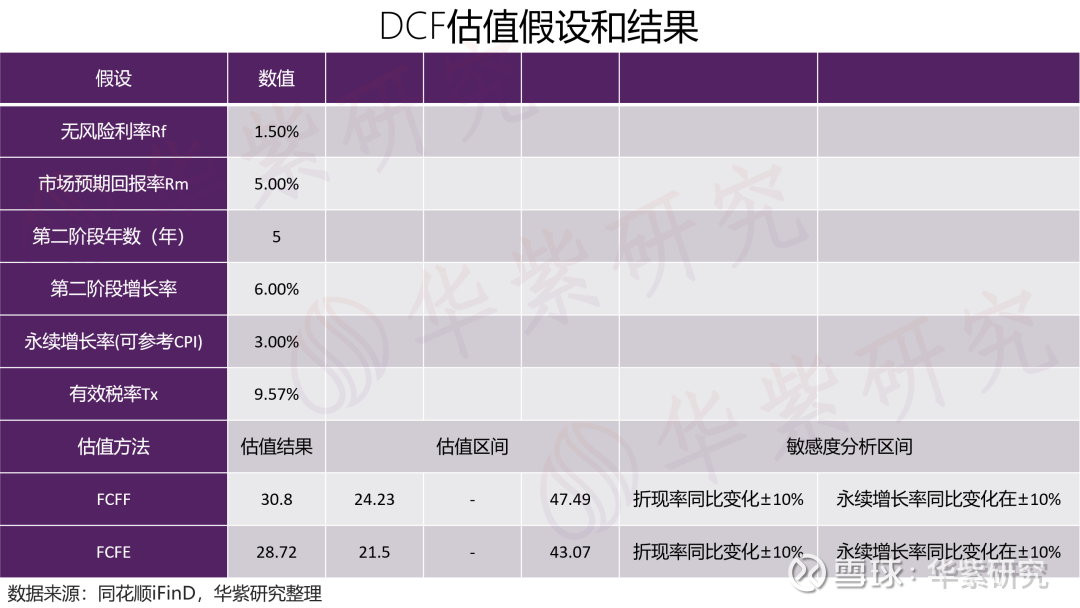

这里我们使用DCF估值方法对科士达进行估值,在各项假设如表所示情况下,计算WACC为5.27%,对应公司的估值区间为24.23元/股-47.49元/股。目前公司股价为44.59元/股,落在估值区间内,说明公司股价目前比较合理。

选择宁德时代、阳光电源、派能科技作为可比公司,经计算2022年三公司市值加权PE为64.03,以此估算科士达2022年股价为42.26元/股。

结语

目前欧洲“光伏+储能”的装机需求旺盛,然而上行趋势一旦放缓,各大公司很有可能通过价格战的形式抢占市场,在这样的竞争格局中,科士达唯一能依靠的是UPS业务提供的稳定现金流,在相对保守的假设下,公司DCF估值区间为24.23-47.49,我们可以认为目前的股价已基本反映科士达公司内在价值。

(以上图片除特别说明外,均来自于网络)

喜欢这篇文章的话 别忘了给个三连喔~

作者:王浩楠

分类:上市公司

转载请文头注明出处:"华紫研究"。

声明:本文仅作交流和参考之用,不构成任何交易依据或投资建议。本文版权归本公司所有,未经授权严禁转载。文中部分素材来源于网络,如有侵权或不妥,请联系删除。

欢迎关注“华紫研究”!获取更多资本市场专业解读!

(END)

new-wonder:

比亚迪(SZ002594) 科士达(SZ002518) 国轩高科(SZ002074) 今天赛道血洗,几乎到了情绪冰点。某些V开始分析是比亚迪带崩了整个赛道。其实鸡狗恶意操纵/做空已经是非常严重的问题。只要你手里不是如下情况,你就赢了。

1. 前期涨3倍、4倍一个都逃不过,今天一律跌停补跌的。例如科士达。

2. 锂电材料全体走势最遭,赛道惨遭垫底。4.27这波上来一分没赚。例如永太科技。

3. 某些二线锂电池彻底跑输赛道,例如国轩高科。

![[鼓鼓掌]](http://js.xueqiu.com/ugc/images/face/emoji_03_applaud.png)

至于我提的三个标的: 拓日新能,北京科锐,圣阳股份。有一说一,发帖之日起到前天都至少1~2个涨停板。所以操作得当根本不会亏。当然选择格局的问题也不大,一定会涨回去。今天3个票中唯一跌停的圣阳股份,我用所剩无几的底仓卖100股试了试,立马有买单成交。之前有粉丝说亏在新纶新材,今天逆势红盘

行情总在绝望中诞生! 有些股大跌是机会,后面一定会再创新高。有些股被埋一年都醒不过来。

所以这种行情也是调仓换股的好时机。

苍凉或温柔的风,没有分别地掠过每个人的生命,但每个人在风里选择了不同的方向,最后活成了不同的模样。

九洲仙人:

科士达(SZ002518) 英威腾(SZ002334) 德业股份(SH605117)

如果能大跌有一波20-40%的跌幅,还是很不错的

赛道还是非常香的

现在最怕不跌阿

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

你看 阳光电源 第一季度业绩出啦后大跌,最后不是又涨了几倍吗?

九洲仙人:

30%左右的成长,50倍估值科士达(SZ002518) 确实贵了,最近博弈思维太严重呢。

一路项北:

免责声明:内容来源于网络,友情分享,本文不做买卖依据,如侵权请后台留言删文

1、得益于产业景气度超预期以及流动xing宽裕,新能源版块是5月以来ShΙ场反弹的旗帜;近几个月因宏观经济的担忧,ShΙ场开始震荡,然而光伏、储能版块依然屡创新高,本质上是在演绎确定xing溢价的逻辑。电力是必不可少的工业、消费需求,且在化石能源短缺的背景下,光伏、风电凭借低成本、自zhυ可控的属xing使得其成为全球的首选,需求趋势明确。储能作为新能源的衍生环节,随可再生能源占比提升,正处于从0到1的拐点,电价上行、商业模式改善、政策扶持更是加速需求爆发。因此可再生能源、储能是ShΙ场需求最确定的方向之一。

2、从景气趋势来看,欧洲是年内弹xing最大的方向,地缘冲突带来能源价格上行,显著提升了光伏、储能产业的经济xing,进而驱动需求的爆发。今年预计欧洲光伏装机超50GW,同比增长接近70%,欧洲户储装机预计6.5-7GWh,同比增长250%-300%,产业链也bǎo持供不应求,盈利能力呈现扩张趋势。考虑到欧洲能源期货价格上行、居民端氵张价滞后于发电端,以及能源危机对居民理念的深刻影响,欧洲景气持xùxing是有望超预期的。同时,产业链供给扩张带来的价格下行,可能带来更大的需求弹xing,光伏Guo内大基地、地面电站项目储备充足,硅料供给释放将加速需求释放;Guo内储能今年已有商业模式优化和充足的招标量储备,下半年及明年也有望看到装机加速落地。

3、光伏方面,短期硅料价格维持高位达成行业共识,观望及博弈情绪减弱。同时,Guo内大基地建设加速,欧洲夏季假期结束,南半球巴西澳洲等区域亦迎来旺季,需求边际改善。基于此,9月组件排产小增5%以上。此外,经过前期调整,一体化组件企业23年业绩对应PE仅20倍出头,逆变器企业中xing业绩对应35左右,xing价比突出。

4、储能方面,海外户储是今年最确定、弹xing最大的方向,户储电池、逆变器白马中报兑现超预期的量利齐升,且目前看2023年估值35-40倍,仍有扩张空间,同时有海外渠道积累的户储新势力也值得关注。大储展望下半年及明年的拐点明确,一是低价订单交付完后,新签高价订单带来的盈利能力拐点;二是Guo内商业模式理顺,光伏降价或政策落地带来的需求拐点,标的方面推荐高弹xing的电池、EPC

南都电源(SZ300068) 德赛电池(SZ000049) 科士达(SZ002518) #光伏# #储能# #上证指数#

修行的高大个:

半个月没写文章,回来第一篇diss储能,不是恶意的,是真的涨太多了,派能科技、科士达这些都是5倍,机构获利的极限,切至ST中利(SZ002309) 是个运气成分的操作

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002499 SZ000591 SZ300979 SH600537 SH600730 SZ301059 SZ301159 SH603615 SZ000639 SH600624 SZ300479 SH603596 SZ000951 SZ000166 SH900941 SH603922 SZ002150 SZ002151 SZ300861 SH603528 SH600036 SH688153 SZ300557 SH600295 SH688500 SH600667 SZ300680 SZ000753 SH600655 SZ002569 SH601963 SZ300094 SZ002017 SZ300720 SH601579 SZ001979 SZ002001 SH600166 SZ300057 SZ300635 SH603303 SZ000055 SH603286 SZ000723 SH601298 SZ300842 SH601163 SZ000042 SZ301018 SZ002225