2022-09-07今日SZ000683股票最新净值和交易情况

散户小韭菜SZ:

远兴能源(SZ000683) 有没有机会T

介尔景福:

远兴能源(SZ000683)原看好,哪怕跌破8元也会抗,现看既定事实,一时半会也处理不好,担心有雷,以前康美亏怕了,不碰,亏损走人,处理完毕后明年再来!

远兴能源(SZ000683):

9月7日,深交所对内蒙古远兴能源(000683,诊股)股份有限公司(下称“远兴能源”)发出监管函。根据内蒙古证监局下发的《内蒙古远兴能源股份有限公司全面检查报告》,远兴能源存在信息披露的违规行为。 2009年12月10日,远兴能源将所持乌审旗... 网页链接

远兴能源(SZ000683):

远兴能源:监管函:上市公司 网页链接

阅海知真:

浙江鼎力(SH603338)从高位140元下跌至38元左右,调整已经比较充分了,再往下那真是带血的筹码了。说几点看法:1.公司基本面没有问题。2.订单充足,满产状态。3.业绩表现不错,ROE具备投资属性。4.受益于人民币贬值及欧洲能源荒。5.出口复苏加国产替代加快。6.市场前景广阔,仍有较大增长空间。迈瑞医疗(SZ300760) 远兴能源(SZ000683)

小象漫步:

第二次参加雪球基金测评活动,话题哥邀请球友们对12只获得本届金牛奖的热门基金进行深度评测。我选择的是最近5年年化收益率高达28.72%的金牛奖基金经理韩创和大成新锐产业混合(090018)进行多维度测评。

我们都知道年化收益20%,都可以与股神巴菲特媲美了,而最近5年年化收益率高达28.72%,已经远远超越股神的水平,这是比较厉害的。以下,我跟大家一起研究一下,这位本届金牛奖基金经理韩创和大成新锐产业混合(090018)这5年来究竟是如何跑赢股神的,未来还有没有继续投资的潜力。

一、基金经理人概况

韩创先生,中国籍,10年证券从业经历,中山大学经济学硕士。自2015年6月加入大成基金管理有限公司,历任研究部研究员、基金经理助理。2019年1月10日至今,担任大成新锐产业混合型证券投资基金的基金经理。

同时,他曾在2012年6月至2015年6月曾任招商证券研究部研究员。2019年1月10日至2020年2月3日,担任大成消费主题混合型证券投资基金的基金经理。2020年1月2日起,担任大成睿景灵活配置混合型证券投资基金的基金经理。2021年2月9日起,担任大成产业趋势混合型证券投资基金的基金经理。自2021年1月13日起,担任大成国企改革灵活配置混合型证券投资基金的基金经理。自2021年6月30日起,担任大成核心趋势混合型证券投资基金的基金经理。自2021年10月28日起,担任大成景气精选六个月持有期混合型证券投资基金的基金经理。自2022年1月19日起,担任大成聚优成长混合型证券投资基金的基金经理。

其中,韩创管理的大成新锐产业混合(090018)获得两次基金大奖,分别是:2022年8月29日,2021年度五年期混合型金牛基金;2022-07-29日,2021年度三年期股票型明星基金奖。能够获得金牛奖都是基金从业人物中的佼佼者。

深度挖掘“贝塔跟阿尔法双击”标的。重点关注合理。估值下高景气行业中的优质公司和景气度可能出现逆转行业中的弹性标的

他的投资理念可以归纳为:。

二、基金经理人业绩分析

韩创主要擅长偏股类混合型基金的管理,在大部分主动基金管理中业绩最好的是大成新锐产业混合(090018),也是期间管理该基金的业绩表现最好的一位经理人,且管理时间是最长的,3年239天,任职回报高达344.33%,任职年化回报高达50.36%。截止目前2022年9月6日,其管理规模高达292.6亿,管理基金从业时间是3年240天,期间最大盈利高达397.58%,最大回撤是26.4%,其中年化回报高达50.63%。可见,在业绩表现上,他属于高回报低回撤的优秀基金经理人。

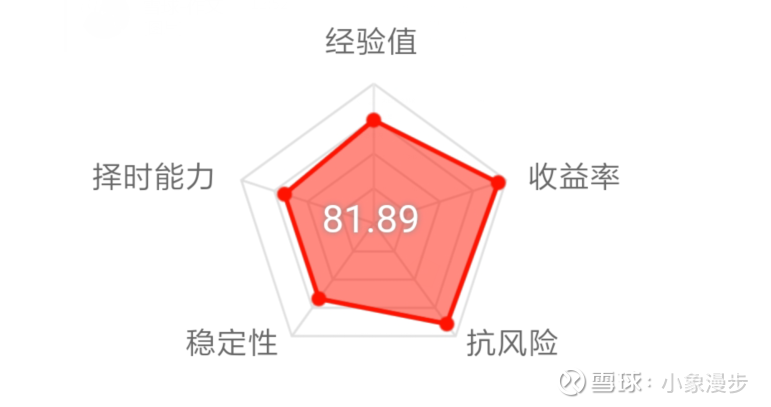

通过天天基金数据显示,可以看出他的业绩评分是比较高的,达到81.89分水平,抗风险能力达到89.3分,而收益率最高94分,可以看到他在选股能力表现的最好,这也是他过去业绩保持优秀的强项。

从基金经理人任职以来业绩走势看,这3年表现超级优秀,偏向于激进派风格,进攻能力超强,同时回撤率控制很好,特别是在2021年到2022年期间市场整体大幅回撤过程中,他既然还可以获得如此高的超额收益,是非常难能可贵的。从2019年1月11日至今,获得344.37%的业绩,大幅跑赢同期沪深300的29.75%。

同时,在业绩排行榜中,与同类比较均为优秀,特别是近1年、2年、3年均为正收益,其中近两年收益为78.42%,近3年收益高达230.93%,大幅超越同类的32.91%,这是他管理该基金以来业绩表现十分显著的一大优势。

在过去管理基金回撤控制方面依然表现十分优秀的防守能力,超额胜率达到65.25%,波动率为23.49%是同行中波动适中的。夏普比例为1.75,说明投资性价比很高,值得关注。最大回撤为26.15%,相对这两年那些回撤高达40%以上的经理人来说,他是优秀中的低回撤画线派,能够把回撤控制的好,基金长期净值走势也会自然美。

三、基金经理人投资风格分析

到底是什么原因,让他获得如此优秀的业绩?我们接下来看看他的投资风格。

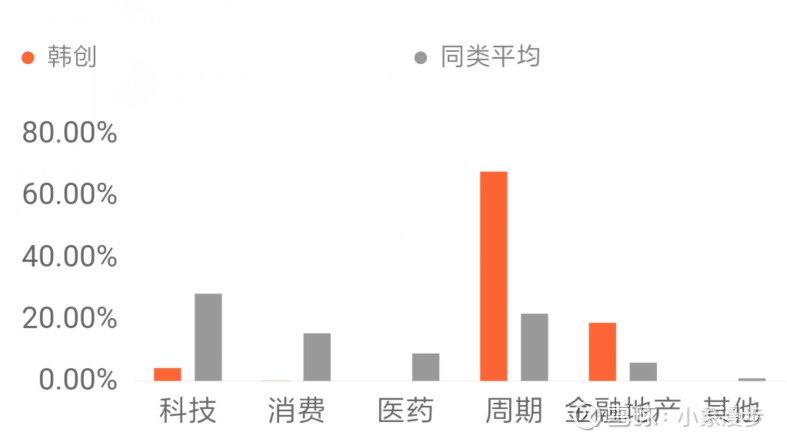

从天天基金提供的数据显示,可以看到他主要重仓的是周期行业类的股票,同时在科技、金融地产等领域均有所布局。可以推测,他偏向于周期行业,净值随着周期行业波动较大,也是其波动率相对较高的原因,但又是他业绩增长的亮点。

通过上图所示,我们可以看到,基金经理人韩创在个股选择上主要倾向于大盘股,特别是价值风格的大盘股,盈利高并且估值中等水平的。

从持仓分析看,他相对于同行持仓比例较高,股票仓位、行业集中度、前十大集中度均高于同行,月超额收益胜率也高,这里反映了他对某些行业选股的能力凸显,也就是从选股中抓住机会,但他第一权重行业占比是同行还要低的,通过分散投资获取超额回报,特别是股票仓位高于同行。可见,他是一位能够擅长选股捕抓行业机会,挖掘大盘价值潜力股的成长风格派。

四、与同类中优秀基金经理人对比分析

我挑选了一位本届金牛奖中优秀的基金新华资源混合(519091)基金经理栾超与韩创做对比,看看两位高手谁更出色,或者说他们都有哪些优势。

(注:下面左边蓝色显示代表韩创;右边红色显示代表栾超)

从他们的从业经历以及业绩表现对比看,韩创从业3.7年,从业回报高达346.92%,年化回报高达50.63%,最大回撤26.4%,管理规模高达292.6亿,目前任职于大成基金。栾超从业6.5年,从业回报高达187.41%,年化回报17.62%,最大回撤43.39%,管理规模高达56.86亿,目前任职于新华基金。同时,韩创期间获得两次基金大奖,1个金牛奖,1个明星奖;栾超获得四次基金大奖,1个金牛奖,3个明星奖。通过期间的对比,可以发现在以上各个指标中,韩创比栾超更加优秀,业绩更好,回撤更低,管理规模也大。

同时,他们在2017年9月—2022年9月牛市、熊市区间均获得远远大于沪深300的超额收益。并且在2021年2月—2022年4月市场大幅回调过程中,韩创具有收益率更高、抗风险能力更强的优势,期间最大回撤仅为20.38%,收益率高达19.64%。

从他们的持仓个股的风格表现看,韩创偏向价值大盘股,盈利高估值中等;栾超偏向于盈利高估值高。

再从他们的选股行业偏好对比看,韩创偏好周期行业,栾超偏好科技行业。可能这也是期间他们业绩出现分化的原因。毕竟,2021—2022年期间周期行业相对优势于科技。

从基金经理人指标分析对比看,韩创主要在收益率与抗风险两个指标中评分较高于栾超,也使得综合评分要好。可见,韩创属于攻守兼备的实力派。

两个人目前代表基金主要有以下:韩创主要代表基金是大成新锐产业混合(090018),栾超主要代表基金是新华资源混合(519091)。两个基金均带有行业轮动风格,在选股能力方面均具有同行优势,都是这几年市场中的优秀基金。

五、基金基本面分析

上面对基金经理人做了全方位的分析后,我们再来看一下大成新锐产业混合(090018)的基本面内容、投资策略,以及规模变化等数据分析,为深入熟悉该基金做更充足的准备。

投资目标:本基金主要投资于新锐产业中的优质上市公司,分享中国经济增长新锐力量的成长收益,追求基金资产的长期稳健增值。

新锐产业正在涌现具有源于技术、能力或模式等方面的优势、高速增长的上市公司,成为证券市场优质投资标的。

投资理念:为中国经济持续发展而进行的结构性转型过程中,以产业升级和发展战略性新兴产业为核心的新经济发展模式已经提到了国家发展战略的高度,代表新兴生产力和社会经济发展趋势的新锐产业将逐渐成为中国的支柱产业。本基金充分挖掘新锐产业投资主题,精选相关行业的优质上市公司股票,在有效控制投资风险的前提下,追求超额收益。

新能源、节能环保、新能源汽车、信息产业、生物医药、生物育种、国防军工、新材料、高端制造、现代服务业、海洋产业等

投资策略要点:新锐产业包括新兴产业和锐进型产业。 (1)新兴产业是指以新科研成果、新技术、新商业模式或社会发展新需求的产生及应用为基础,对社会经济发展起到引领带动作用的新型产业,主要包括。(2) 锐进型产业是指符合中国经济结构转型方向、受益于内生增长动力或对社会进步变革产生重要影响的,具有强劲竞争力和高速增长前景的行业群体。

选择预期未来两年净利润累计增长率达到同期实际GDP累计增长率2倍以上的行业

本基金主要根据财务指标筛选锐进型产业,作为锐进型产业的备选行业。评估各行业在社会经济发展中的作用,,动态调整新锐产业的构成。

风险收益特征:本基金为混合型基金,属于证券投资基金中预期风险和预期收益适中的品种,其预期风险和预期收益低于股票型基金,高于债券型基金和货币市场基金。

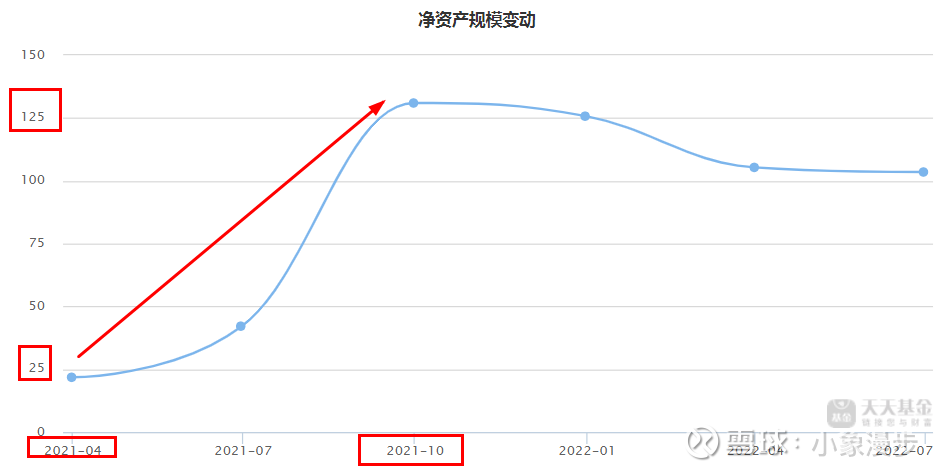

截至2022-06-30,大成新锐产业混合,期末净资产103.50亿元,比上期减少1.73%。从净资产规模变动看,在2021年4月份至2021年10月份规模增速超快,成翻倍速度增长,由25亿左右一下子增长到规模125亿以上,只用了几个月的时间,这期间也跟大资金对该基金投资前景看好有关。

其中,机构申购占比较大,期间机构出现比较大的申购。截至2022-06-30,大成新锐产业混合 的基金机构持有3.49亿份,占总份额的20.52%,个人投资者持有13.51亿份,占总份额的79.48%。

同时,我还发现该基金在2021年二季度后,机构持有比例出现下降的趋势,而个人持有比例出现上升趋势,可见个人投资者在期间对该基金投资进行了持续加仓或新进。

六、基金业绩分析

上面熟悉了该基金的基本面后,下面接着对大成新锐产业混合(090018)做进一步的分析。

由上图,可以看到大成新锐产业混合成立以来,至今业绩是相当好,期间回报最高达820.53%。截止2022年9月6日,成立以来回报高达737.02%,同类平均是232.67%,同期的沪深300是55.37%。可以看出优秀的混合型偏股基金超额收益是远远大于主要宽基指数基金的,但是这个过程也需要精选细挑才能够发现这么好的牛基金。

同时,我们也发现这个基金最近几年业绩涨幅比较大的区间在于换基金经理人韩创上场后表现是最给力的,如同搭上火箭般速度,直线飞上。所以,该基金表现的好一个主要原因是选对了人,韩创最近3年特有的进攻优势,发挥极致起到关键作用。

从基金业绩阶段涨幅表现看,近1年、2年、3年、5年在同类排行榜中均为优秀,特别是近3年业绩涨幅226.56%,接近5年业绩涨幅高达253.34%,都是期间同行中的佼佼者。

同时,该基金接近1年最大回撤是26.15%,相对于同类期间回撤高达40%以上的混合型来说,是比较低的。从天天基金用户数据统计分析,近1月有3.11万人定投该基金,用户平均持有时长达到109.33天,说明大部分属于中长期投资者。通过历史盈利概率看,持有1年盈利概率高达99.44%。

七、基金持仓分析

知道该基金业绩优秀之外,还需要知道该基金都投资了哪些行业,哪些个股,权重多少等。

从资产配置看,基本持仓最大的是股票占比90.88%,其次是现金占比高达8.29%,而现金的持有在回撤控制方面起到重要的作用。

从行业分布看,该基金主要投资基础化工(权重最大占比23.98%)、有色金属(权重第二占比21.7%)、房地产(权重第三占比10.54%)、汽车(权重第四占比10.39%)、非银金融(权重第五占比8.56%)、石油石化(权重最六占比7.22%)、环保、交通运输、建筑材料、机械设备等行业,可见,周期类权重是最大的,符合韩创的投资风格,同时均为当下热门行业机会的捕抓。

从十大权重股看,主要投资赛轮轮胎、远兴能源、广汇能源、昊华科技、明泰铝业、中盐化工、赤峰黄金、华铁应急、万科A、保利发展等成分股,其中赛轮轮胎权重最大占比9.45%,其次是远兴能源占比8.43%,前十大权重股合计占比57.82%,可见该基金的持仓相对分散,属于均衡配置。

二季度重点新增加了房地产的权重

通过二季度与一季度持仓的对比分析,发现在二季度资产配置中,股票仓位比例明显增加,现金持有比例相对减少,可见经理人在这里做了相应的择时,毕竟在一季度市场大幅回调持有现金比较稳,二季度市场反弹,抄底获利比较大。同时,在行业分布中,排名第三,可能在抄底房地产行业困境反转的机会。其次,新增加环保、交通运输、机械设备等行业,在前十大权重股中的远兴能源由一季度的第八位上升到二季度第二位,还有新增加中盐化工、万科A、保利发展等个股。

可见,在2022年一季度市场大幅回撤过程中,经理人通过持有部分现金以及选择性价比高的个股将回撤控制在相对低位,又在二季度市场反弹过程中减持现金加仓股票以及配置弹性较大的行业个股获得超额收益。特别是在多个行业之间的轮动风格显著,个股机会把握较准。

韩创是位业绩优秀的经理人,是本届金牛奖基金经理人中的攻守兼备的实力派代表,也是价值成长风格中的行业选股高手。

综上所述,同时,该基金不仅能够在熊市区间获得超额收益,同时在市场大幅回调过程中依然能够把回撤控制在相对低位,给投资人带来更好的体验效果以及稳健的回报。

八、文末

我在文中通过多个维度对基金经理人与该基金作了全方位的综合分析,可以看到本届金牛奖经理韩创和大成新锐产业混合(090018)是非常优秀的。在近3年的时间里,该基金获得高达344.33%的超额业绩,是同类中的难得的尖子生。特别是在韩创的管理下,牛市期间获取更高超额收益,熊市还能获得稳稳的幸福感,也是我个人比较喜欢的攻守兼备的投资风格,在长期投资的过程中,通过分批定投,体验效果会更好。

风险提示:基金有风险,投资需谨慎。以上仅代表个人观点,不构成投资建议。

点赞一下,收益多多!

小象原创,

#赛道回暖,光伏储能板块强势反弹##欧洲“断气”加大供应风险,化工概念集体冲高#

#老司基硬核测评# @今日话题@雪球创作者中心@球友福利@雪球基金@大成基金@大成漂亮家族@大成中证红利

@ETF投资记录@股市中的投资家@etf研究投资@ETF投资笔记@etf研究投资 @Enix林辰@杭州狂奔的蜗牛@小轶洞见@夏洛特烦@骑牛随势@初心养基人@Ricky

大成新锐产业混合(F090018)

赛轮轮胎(SH601058)万科A(SZ000002)

小象漫步:

回复@周期王炸: 有没有发现这3年牛的基金,都是走差异化,挖掘潜力股,特别是低价股,前期低估的细分。中盐化工(SH600328) 远兴能源(SZ000683)//@周期王炸:回复@小象漫步:赛轮轮胎(SH601058) 他这个基金赚了不少。之前完全就是低价股爆炒起来的。

享受制度红利:

今日,玻璃和纯碱期货分道扬镳,是因为:1、早盘传出本周纯碱大幅累库 2、本月,浮法生产线冷修量比较大。在上、中、下游的纯碱库存都比较低的情况下,而且目前周产量也不高,出现大幅累库的传言,有些差异,不排除是为了做空。远兴能源(SZ000683) 中盐化工(SH600328)双环科技(SZ000707)

之榆:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

远兴能源(SZ000683)老情人我又回来了

七柒柒:

日线级别来看:本周内至少给到11.45以上位置,明日有望上攻11.57附近,本次小波段回调后首次反弹至20日线需要警惕冲高回落,

周线级别来看:经过几周的反复盘整,基本确认十元附近是本次回调的最底部区域,那么后续预计周线反弹,第一目标大概在13附近,也就是周线级别持股逻辑第一目标还有十几个点空间,倾向于回调已经结束,后续看多为主双环科技(SZ000707) 远兴能源(SZ000683)

卢luming6891:

远兴能源(SZ000683) 这个纯碱价格看不懂啊

陶朱公t6o:

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

远兴能源(SZ000683)来,让它蹭蹭,舒服一下。

介尔景福:

远兴能源(SZ000683)看空、多的帖子蛮热的,霸屏了,下不去、起不来,量能不够,都是扯蛋!

ALive_VL2018:

新学期新气象,华阳股份(SH600348) 陕西煤业(SH601225) 远兴能源(SZ000683) 都开始挑战高难度的价格平台,九月低吸富,来年追高穷。

ALive_VL2018:

有一个著名的“螃蟹定律”,说:在竹篓中放一只螃蟹,一定要盖上盖子,否则它就会爬出来。但是多放几只进去,就没必要盖上盖子了。因为当一只螃蟹爬到篓口时,其余的螃蟹就会拖它下去,如此循环往复,就没有一只螃蟹能够成功爬出来。

所以需要个性化独立思考,静心聆听,才能感知趋势的微弱信号。

从2015年追逐“互联网+”概念股,再到今年“有锂便牛”,"有矿就涨"的氛围,羊群更偏爱去新能源超市,买东买西,便宜货变得越来越少了。此时需要一点点敬畏之心。回归理性,不抢购,不凑热闹。

PEG值是能否介入的风控器,高于0.8的基本会被反滤镜淘汰掉,Ps出的美颜终究抵不过一碗清水的冲洗,何况是股市的惊涛骇浪。

就算是锂电、钠电、氢能、锑电、光伏、储能这样发展钱景好的领域,如果透支短期业绩(两年之内),一旦市场资金摇摆,也会大幅回撤。估值泡沫便如同茅台股价一样从2600元杀到1600元,以后也许只有800了。

//…..回归如何赚买…北冰洋…汽水的话题…..

只关注相对低估,无减持,无增发、当年业绩增长200%以上的低调股。知足常乐,只梦想投资翻三倍,翻五倍十倍是别人的事。

//….小议…周末黑盒中…无人问津的金晶科技

金晶科技的家底:

有155万吨纯碱,有玻璃153万吨。光伏产线已于昨日正式上线,点火调试,进入爬波生产赚钱模式。

//……烂泥也能扶上墙….只要风向上吹…

今年纯碱价格已经从6月1900元/吨恢复到8月份2500元/吨。

年产155万吨纯碱。下半年仅此一项,每吨增加收入600元,约增加收入4.6亿元利润。

马来西亚与宁夏的光伏组件配套产线投产约有1亿元利润。

年产150万吨玻璃,上半年2200元/吨,8月已经恢复到2800元/吨。半年仅此一项,每吨增加600元。约增加收入4.5亿元利润。

//….浪子回头金不换,….一切都来得及…

金晶科技上半年利润为7.8亿元,下半年可增加10.1亿元利润。全年利润约:7.8*2+10.1=25.7亿元。约合25.7/14.29=1.79元。12倍pe估值,目标价21.5元。

目前收盘价11.4,8月份最高价为12.1,九月份可能突破12元,站在15-16元的平台。

///……没有想像力….没有增长空间.…不香…

金晶科技的核心技术与明年的增长点:

一、金晶科技是世界上极少数同时掌握太阳能面板两大核心技术的企业之一。

二、金晶科技与隆基股份光伏产业基地签订两年(直到2022年底)供货协议高达16亿元。奠定了两年内的业绩稳定增长。

金晶科技宁夏项目已于8月30日正式点火生产。隆基包销宁夏金晶600t/d压延产能,产品主要为2.0mm前背板玻璃。

三、金晶科技的马来西亚项目与FS初步达成十年供货协议,FS是世界领先的太阳能光伏模块制造商。

////…..好东西….需要好价格….最好发行价一元买,醉美…..

坚持阶段性低价吸纳,守望价值投资的财富。

有的人,一辈子只做两件事,不服,争取,所以越过越好,一直在成长。

ALive_VL2018:

远兴能源(SZ000683) 与海狗投资逻辑是一样的,都是看行业排名国内是否第一,世界前三名,只是国内第一名才能享受高溢价,高估值,至于业绩基本上也差不到那里去。中远海控(SH601919) 的运力国内第一,中国神华电煤第一,茅台酒类第一,华阳股份钠电第一,远兴能源天然碱1000万吨占国内30%国内第一,世界第二名,仅次于美国2000万吨。

ALive_VL2018:

冬至大如年,数九过寒冬❄️!一年一冬至,喜欢的都拥有,失去的都释怀。慢慢低吸,该来的都在路上。

"分析和交流是共同发现一个标的的价值,而不是一个人给另一个扶贫。"

这是我听过三观最正的话。还有一句也是实惠和接地气的。

人生没有白走的路,每一步都算数。

//…回归主题作业….

投资逻辑决定了投资行为:

基本逻辑

(l)任何高价股都是从低价股中成长起来的。所以选择低价股。

(2)低价爬坡走上高价,需要功能驱使:A基本面的量变到质变,B市场关注,C气氛辅助,(情绪由冰封到活跃,到热烈,到灼热,到疯狂羊群效应,随之产生疯能,一浪推一浪)。

基本面是支点,关注度是热点,气氛是投资者的情绪分歧度。

三者互为驱动,互为牵扯。最终主导趋势力量。

远兴能源的沙滩还在远方。目前还属于(冰封一一活跃)阶段,刚被市场关注。

其独一无二的低成本:纯碱低于市场化工合成碱平均成本30%。高环保,以后市场新增供给只能来自天然碱。

目前市场总量为3300万吨,其中化工合成碱占95%,远兴能源明年三条新的天然碱上线340万吨,立即填补新能源:光伏玻璃、碳酸锂电池、钠离子电池对纯碱的需求。

所以引起了北向资金、基金对远兴能源的兴趣。二季度国内基金加仓了一个多亿。

四季度业绩目前分析可超过0.8元,主要是因为纯碱价格从二季度1700元平均价升到年底的2600元。

四季报预增公布之后会进入(活跃一热烈)阶段,体现在其价值发现透明化,价格表现可视化(标志为站稳8一9元区间平台)。

全年收益每股可达到1元(叠加出售315万吨煤矿产能收益)按化工类公司平均12PE估算。梦想价12元。心里价10元。

2021年报以后开始进入下一个阶段。

远兴能源的基本面重大变化:

(1)10亿吨天然碱矿由探测到产线建设,到产出。三条产线340万吨纯碱十30万吨小苏打产能注入,加上现有的产量180万吨纯碱和110万吨小苏打。22年碱类产品总合为660万吨。成为国内唯一最大的天然碱公司。超过土耳其410万吨,排在美国之后。世界排名第二大。

(2)光伏发电要超薄玻璃,光伏玻璃生产不受限,因l 此市场需求增加了好几倍,光伏玻璃进入一个繁荣时光,一斤玻璃二两碱,光伏带动纯碱消耗放量。现在光伏玻璃可能纯碱需求也就是80-130万吨,到了2023年可能达到460万吨。

(3)碳酸锂电池更是离不开纯碱,一吨碳酸锂两吨纯碱消耗起,无论是盐湖提锂还是锂矿制锂。碳酸锂增产50万吨,纯碱消耗增加loo万吨。

(4)钠离子电池有望成为纯碱带来崭新需求增量:作为与锂离子电池具有类似工作机理和电池结构的另一类储能电池,钠离子电池受到越来越多的关注。

由于可以直接使用现有的锂离子电池生产线进行生产且原料钠资源储量丰富,叠加在成本以及性能方面的较强优势,钠离子电池在部分领域有望成为锂离子电池理想的补充,发展空间广阔。

钠离子电池和锂离子电池最主要区别在于所使用的正极材料,根据钠离子电池领域龙头企业中科海钠专利,与锂离子电池需要碳酸锂作为正极材料前躯体类似,纯碱(碳酸钠)作为钠离子电池重要的正极材料前躯体,长期有望受益于钠离子电池发展带来的需求利好。

新能源行业有望带来纯碱行业超预期景气:据Genesis Energy,锂电和光伏是两大未来全球纯碱需求拉动来源。

中性测算,光伏和锂电行业2030 年有望形成约千万吨以上的纯碱巨大需求增量,而随着技术的不断发展以及相关产能的不断建设,钠离子电池有望进一步增加未来纯碱需求总量。

(5)可是纯碱是"双高"行业,限量限产。刚发布的730政策明确指出,"双高"不放松,要严管。

所以纯碱行业变成了:剩者为王,存者为妖。

//………End………//

吃瓜的人不是不想要财富,而是不大相信自己能拥有五倍十倍的福利,喜欢听别人帐号的故事,从不自己尝试。自己就是这样!命也,运也。

2022年底,给一个梦想的价值:15一18。

ALive_VL2018:

机构明显的在抢跑,不是跑出去,而是跑进来,远兴能源(SZ000683) 的天然碱,今年业绩奇差,竞然不大跌,股东人数还下降了32%,看来机构在深挖洞,广积粮。

ALive_VL2018:

一看动态市盈率,也就是估值泡沫谁大?

二看纯利润率,看谁产品利润率谁高,产品降价后还能活下去。

三看钠离子电池的市场占有率,谁有更多的客户。(目前还看不见)

宁德时代

///不比不知道,一比吓一条

宁德时代净利率才4%,差华阳股份3倍,差盐湖股份10倍以上。高科技不是应该高利润率吗?这么低的利润率,还5⃣️00元一股,50元差不多。

言文乙:

//@ALive_VL2018:华阳股份(SH600348) 涨的不是时候,明年大涨才对,等明年六月远兴能源(SZ000683) 的白菜价碳酸钠(成本只有900元)400万吨新增产能上市,钠离子的成本几乎可以不计。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002401 SH601555 SZ002593 SH600309 SZ000571 SZ002132 SZ300962 SH600493 SZ300126 SH688468 SH603606 SH600221 SZ300039 SH600085 SZ002576 SZ000407 SZ000655 SH688218 SZ002533 SH600900 SZ300677 SZ300983 SH603083 SH601928 SZ000837 SZ300956 SZ002629 SH600422 SZ002486 SZ301122 SH601198 SH600551 SH603601 SH688148 SZ002350 SH600865 SZ300981 SZ000608 SZ002329 SH603060 SH600176 SH688375 SH601997 SZ002248 SH688335 SZ002009 SH603579 SH603586 SZ301083 SZ300735