2022-09-09今日SZ300655股票最新净值和交易情况

山羊85:

#晶瑞电材# 抛压严重,明天有一定风险

汤母开超市:

出中科电气 +1.7,出晶瑞电材 +2.5

gglvfirst:

晶瑞电材(SZ300655)这周看看先上20再说

晶瑞电材(SZ300655):

晶瑞电材(300655)9月5日发布投资者关系活动记录表,公司于2022年8月26日接受36家机构单位调研,机构类型为保险公司、其他、基金公司、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 一、公司概述公司董事兼副总经理胡建康简述了... 网页链接

IPO小助手V:

公司资质评级(⭐⭐)

上市地点:上海证券交易所科创板

德邦科技是高端电子封装材料生产企业,产品形态为电子级粘合剂和功能性薄膜材料,可实现结构粘接、导电、导热、绝缘、保护、电磁屏蔽等复合功能,是一种关键的封装装联功能性材料,广泛应用于晶圆加工、芯片级封装、功率器件封装、板级封装、模组及系统集成封装等不同封装工艺环节和应用场景。

按照应用领域、应用场景不同,公司主要产品包括集成电路封装材料、智能终端封装材料、新能源应用材料、高端装备应用材料四大类别。

公司的主营业务收入情况如下表所示,新能源应用材料和智能终端封装材料是主要的收入来源。

财务数据如下表所示:

德邦主营业务为高端电子封装材料的研发及产业化,目前 在电子材料领域不存在与公司在产品形态、应用领域、客户属性、产品功能用途等方面完全一致的上市公司,且具备一定规模和市场知名度的同类企业也相对较少。

综合选取回天新材、晶瑞电材、中石科技、赛伍技术、世华科技作为同行业可比上市公司。

行业评级(⭐⭐

)

德邦属于计算机、 通信和其他电子设备制造业,主营业务是从事高端电子封装材料研发及产业化.

从智能终端产品的应用发展来看,智能化、大尺寸全屏幕、多摄像头、防水、超薄等特点成为智能终端产品最显著的发展方向,由此衍生出的对上游封装材料的导电、强度、韧性、密封性、耐化学品性能等提出较高的要求,对适配声学模组、光学模组、屏显模组等智能模组器件的封装材料需求也显著增加。

公司动力电池应用材料主要用于新能源动力电池的结构粘接、导热等,根据行业动力电池包用胶量的经验数据,结合动力电池出货量,估算出2020年全国动力电池封装材料行业规模约为6.80亿元,随着动力电池的快速增长,封装材料需求大幅增长,预计到2025年行业规模约为48.22亿元。

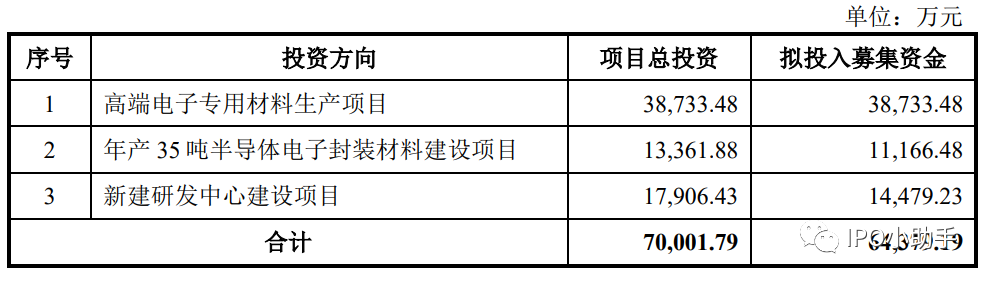

公司此次募资用途如下表所示:

估值评级(⭐

)

参考行业市盈率为29.25,选取的同业上市公司市盈率均值为52.38,德邦的发行市盈率远远高于这两者。

【小助手观点】

德邦是一家高端电子封装材料生产企业,业绩增速快,但和同行业公司相比规模较小。它的发行估值非常高,建议谨慎申购。

【风险提示】文章内容仅代表个人观点,不构成投资建议,请理性看待。

@今日话题 @雪球达人秀 @雪球征文 #新股申购##打新# 德邦科技(SH688035)赛伍技术(SH603212)晶瑞电材(SZ300655)

山羊85:

#晶瑞电材# 今天浮动不大,好在日k收线不算难看

模切之家APP:

晶瑞电材光刻胶业务进入“小步慢跑”阶段

9月2日,晶瑞电子材料股份有限公司召开2022年第三次临时股东大会,会后,晶瑞电材内部发言人与爱集微就公司半年报业绩,高纯化学品、光刻胶及锂电材料三大核心业务情况等进行了深入交流。

作为国内光刻胶产品市场头部玩家,晶瑞电材紫外负型光刻胶和宽谱正胶及部分g线等高端产品已规模供应市场数十年;i线光刻胶近年已向中芯国际等企业供货;高端KrF光刻胶已完成中试,上半年KrF光刻胶生产及测试线已经基本建成,设备正在安装调试中;ArF高端光刻胶研发工作已启动,已在设备投入、人才引进等方面加大投入。

“小步走,需要有大的研发投入、较漫长的导入周期和清晰的产品路线图,生产一代、研发一代、规划一代,晶瑞电材目前保持稳定往前走的节奏。”晶瑞电材方面表示。据介绍,该公司光刻胶产品由其子公司苏州瑞红生产,KrF产品正在扎实往前推,将进入小批量出货阶段,苏州瑞红拟申请在新三板挂牌,未来光刻胶业务将会进入更加稳健的发展阶段。(文章来源:晶瑞电材)

关于模切之家&涂布之家

东莞市木莫信息技术有限公司成立于2014年8月,是一家互联网高新技术企业。目前平台有员工近50人,在全国设立有5家事业处,分别位于东莞南城,深圳龙华,江苏昆山,江西赣州,重庆。

公司旗下有八大事业版块:

模切之家平台、涂布之家平台、模切工学院、时代模切ERP、模切库存交易中心、产业私募基金、供应链金融、产学研平台,为3C电子/家电/汽车/能源/医疗/印刷等产业链上下游提供服务。

经过近7年耕耘,平台已经成长为模切/涂布细分领域专业的第三方服务机构。目前已拥有30000家企业用户及150000+个人用户,收录行业500000+笔行业信息,覆盖中国华南、华东、华北、西部、东南亚等市场。

爱集微APP:

集微网消息,近日,晶瑞电材在接受机构调研时表示,公司一期3万吨半导体级高纯硫酸产线已顺利通车,经测试产品金属杂质含量低于10ppt,达到G5等级,品质已达全球同行业第一梯队水平,产品技术指标可以履盖目前全部先进集成电路技术节点的要求,目前该产品已销售合肥晶合、厦门联芯等知名半导体客户,同时正在多家主流客户中密集跨线测试,半导体级高纯硫酸二期6万吨项目正在积极建设中,订购的主要设备相关厂商正在积极生产,预计2023年上半年建成。

目前,公司电子级硫酸的主要竞争对手包括湖北兴福电子材料股份有限公司、中巨芯科技股份有限公司、BASF巴斯夫、日本关东化学等。

在原材料供应方面,公司拥有较完整的原材料供应链,与一些优质供应商建立了长期的战略伙伴关系,通过竞争性采购、集中采购等多种采购方式,确保主要原材料供应充足、渠道畅通、价格可控,并进一步减少原材料价格波动带来的经营风险。在生产制造方面,公司在多地建有生产基地来确保拥有满足客户多样化、多地域需求的生产制造能力。面对相关原材料不同程度的上涨,公司将以内部降本的方式,消化部分原材料上涨带来的成本压力。同时对产品的价格进行适当的调整。

晶瑞电材称,能源转型加速推进,光伏、新能源汽车等高端领域“缺芯”问题仍然严重。公司2022年上半年销售额依旧稳定增长。面对市场的周期性,公司将持续优化产品结构,提升产品技术水平,增强市场竞争力;同时充分利用规模优势,有效降低产品成本,积极应对外部市场变化。另外,半导体行业的增速放缓,也给公司创造了加速进口替代的条件。晶圆厂在产能利用率下滑的情况下会有更大的降成本压力,进而加速国产材料的导入。同时会有更多的时间窗口开放空闲产线跨线导入测试。

目前除控股子公司江苏阳恒的9万吨高纯硫酸产能布局、公司参股公司湖北晶瑞有小部分高纯硫酸产能规划外,暂时没有其他高纯硫酸扩产计划。

据悉,公司的主要产品如超净高纯化学品及部分配套试剂材料在光伏行业均有应用,但目前该部分产品销量及营业收入占比均较低。

晶瑞电材指出,公司眉山已建成的1万吨高纯化学品产能为高纯双氧水产能,目前产能利用率维持在较高的水平。

(校对/李正操)

证券之星财经:

2022年9月5日晶瑞电材(300655)发布公告称公司于2022年8月26日接受机构调研,海通证券肖隽翀、中金公司江磊、中银基金李佳勋 刘文祥、招商信诺基金柴若琪、恒越基金赵炯、兴证全球基金葛兴浪、铭箭投资张健 路同、亘曦资产林娟、上海大墉资管常宗琪、上海承周资管漆启焱、TSS GLOBAL 新加坡会所黄咏哲、国信证券胡剑、光大证券周家诺、国盛证券尹乐川、长江证券张俊 钟智铧、天风证券李由、中泰证券徐嘉诚、中银国际证券李熹凌、平安证券徐碧云、东方证券林煜、东北证券孟爽、华鑫证券徐鹏、国联证券申起昊、东财基金罗擎 李惠、永赢基金王浩聿 张世杰、国投瑞银基金苏超、勤辰私募基金杨晋、平安养老丁劲、璞远资产张人、上海重阳投资李立源、青岛永安信邦投资孟庆锋、民生证券刘隆基、国泰君安证券高远、申万宏源证券刘宏达、华创证券郭一江、方正证券胡园园、瑞银证券李伟臻参与。

具体内容如下:

问:公司 2022 年上半年高纯化学品收入情况?

答:2022 年上半年,公司高纯化学品实现营业收入 21,567.70 万元,较上年同期增长 53.73%,毛利率为 21.41%,同比提升 6.17 个百分点。其中公司高纯双氧水实现营业收入 10,494.92 万元,同比增长 84.42%,销量同比增长75.35%;公司高纯硫酸顺利通车并对外销售,实现了零的突破。

问:公司 3 万吨电子级硫酸已经量产,二期 6 万吨电子级硫酸的扩产进展情况如何?

答:公司一期 3 万吨半导体级高纯硫酸产线已顺利通车,经测试产品金属杂质含量低于 10ppt,达到 G5 等级,品质已达全球同行业第一梯队水平,产品技术指标可以履盖目前全部先进集成电路技术节点的要求,目前该产品已销售合肥晶合、厦门联芯等知名半导体客户,同时正在多家主流客户中密集跨线测试,半导体级高纯硫酸二期 6 万吨项目正在积极建设中,订购的主要设备相关厂商正在积极生产,预计 2023 年上半年建成。

问:请公司电子级硫酸产品的主要竞争对手?

答:目前公司电子级硫酸的主要竞争对手包括湖北兴福电子材料股份有限公司、中巨芯科技股份有限公司、BSF 巴斯夫、日本关东化学等。

问:公司怎么应对原材料上涨情况?

答:在原材料供应方面,公司拥有较完整的原材料供应链,与一些优质供应商建立了长期的战略伙伴关系,通过竞争性采购、集中采购等多种采购方式,确保主要原材料供应充足、渠道畅通、价格可控,并进一步减少原材料价格波动带来的经营风险。在生产制造方面,公司在多地建有生产基地来确保拥有满足客户多样化、多地域需求的生产制造能力。面对相关原材料不同程度的上涨,公司将以内部降本的方式,消化部分原材料上涨带来的成本压力。同时对产品的价格进行适当的调整。

问:半导体行业增速放缓,公司如何应对?

答:能源转型加速推进,光伏、新能源汽车等高端领域“缺芯”问题仍然严重。公司 2022 年上半年销售额依旧稳定增长。面对市场的周期性,公司将持续优化产品结构,提升产品技术水平,增强市场竞争力;同时充分利用规模优势,有效降低产品成本,积极应对外部市场变化。另外,半导体行业的增速放缓,也给公司创造了加速进口替代的条件。晶圆厂在产能利用率下滑的情况下会有更大的降成本压力,进而加速国产材料的导入。同时会有更多的时间窗口开放空闲产线跨线导入测试。

问:除目前江苏阳恒高纯硫酸布局外,其他有没有基地生产高纯硫酸?

答:目前除控股子公司江苏阳恒的 9 万吨高纯硫酸产能布局、公司参股公司湖北晶瑞有小部分高纯硫酸产能规划外,暂时没有其他高纯硫酸扩产计划。

问:公司产品是否运用在光伏领域?

答:公司的主要产品如超净高纯化学品及部分配套试剂材料在光伏行业均有应用,但目前该部分产品销量及营业收入占比均较低。

问:公司眉山公司 1 万吨高纯化学品产能是对应什么产品?

答:公司眉山已建成的 1 万吨高纯化学品产能为高纯双氧水产能,目前产能利用率维持在较高的水平。

晶瑞电材主营业务:围绕泛半导体材料和新能源材料两个方向,主导产品包括光刻胶及配套材料、超净高纯化学品、锂电池材料和基础化工材料等,广泛应用于半导体、新能源等行业,主要应用到下游电子产品生产过程的光刻、显影、蚀刻、清洗、去膜、浆料制备等工艺环节

晶瑞电材2022中报显示,公司主营收入9.43亿元,同比上升9.25%;归母净利润8280.96万元,同比下降28.09%;扣非净利润8041.0万元,同比上升46.06%;其中2022年第二季度,公司单季度主营收入4.92亿元,同比上升6.92%;单季度归母净利润5084.13万元,同比下降44.82%;单季度扣非净利润4678.23万元,同比上升37.07%;负债率38.7%,投资收益359.05万元,财务费用966.0万元,毛利率22.55%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为24.5。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,晶瑞电材(300655)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

晶瑞电材(SZ300655):

晶瑞电材:300655晶瑞电材调研活动信息20220905 网页链接

晶瑞电材(SZ300655):

300655 晶瑞电材:300655晶瑞电材调研活动信息20220905 网页链接

山羊85:

#晶瑞电材# 持续记录中…

韭皇陛下:

半导体方面,设备,耗材,销售设计,制造。相辅相成。除了个别消费电子低端芯片,都会有不错的表现。相比而言耗材和设备确定性较大,中微公司(SH688012) 万业企业(SH600641) 晶瑞电材(SZ300655)

爱集微APP:

集微网消息,9月2日,晶瑞电子材料股份有限公司(证券代码:300655)召开2022年第三次临时股东大会,就《关于修订<对外投资管理制度>的议案》等进行了审议与表决,爱集微作为其机构股东参与此次临时股东大会,并投出了赞成票。

会后,晶瑞电材内部发言人与爱集微就公司半年报业绩,高纯化学品、光刻胶及锂电材料三大核心业务情况等进行了深入交流。

光刻胶业务进入“小步慢跑”阶段

8月15日晚间,晶瑞电材发布2022年半年度报告,实现营收9.43亿元,同比增长9.25%;归属于上市公司股东的净利润8280.96万元,同比下降28.09%;归属于上市公司股东的扣除非经常性损益后的净利润8041.00万元,较上年同期增长46.06%。

对于上半年业绩以及未来预期表现,晶瑞电材方面表示,公司围绕泛半导体材料和新能源材料两个方向近年正处于投入期,多个产品线和多个生产基地处于建设中。2022年上半年度,国内疫情点状多发,对短期经济形成下行压力,公司管理层积极应对,逆境破局,有效保障了客户订单交付。受下游市场需求结构性调整影响,晶瑞电材的营收预期平稳。

作为国内光刻胶产品市场头部玩家,晶瑞电材紫外负型光刻胶和宽谱正胶及部分g线等高端产品已规模供应市场数十年;i线光刻胶近年已向中芯国际等企业供货;高端KrF光刻胶已完成中试,上半年KrF光刻胶生产及测试线已经基本建成,设备正在安装调试中;ArF高端光刻胶研发工作已启动,已在设备投入、人才引进等方面加大投入。

“小步走,需要有大的研发投入、较漫长的导入周期和清晰的产品路线图,生产一代、研发一代、规划一代,晶瑞电材目前保持稳定往前走的节奏。”晶瑞电材方面表示。

据介绍,该公司光刻胶产品由其子公司苏州瑞红生产,KrF产品正在扎实往前推,将进入小批量出货阶段,苏州瑞红拟申请在新三板挂牌,未来光刻胶业务将会进入更加稳健的发展阶段。

晶瑞电材半年报显示,考虑长江存储、长鑫存储、中芯国际、华虹等晶圆厂处于产能扩张期,同时随着国产替代进程的加快,晶瑞电材光刻胶及电子级硫酸、双氧水、氨水、显影液、剥离液、清洗液等湿电子化学品的需求增长有望被持续带动。

加强高纯化学产品护城河,打满多产品线产能

晶瑞电材方面指出,因产品线铺设较广,晶瑞电材营收目前受消费电子疲软等细分赛道变化影响较小,同时为应对市场变化,公司在战略上将持续控制成本,增加产品品类,导入更多客户。

据晶瑞电材半年报,上半年该公司高纯化学品实现营业收入21567.70万元,较上年同期增长53.73%,毛利水平提升6.17个百分点,主要高纯化学产品销售数量增长显著。其中高纯双氧水持续放量,已成功实现在中芯国际、长江存储、华虹宏力、合肥长鑫、武汉新芯等芯片制造龙头企业的测试、跨线及产销量爬坡,并成为部分头部芯片企业的第一大供应商。

晶瑞电材方面指出,公司将加强高纯化学产品护城河,打满多产品线产能,顺应市场变化适时拓展光伏等市场。

此外,晶瑞电材方面表示,可预见半导体材料需求是螺旋上升的,公司三大业务板块的核心逻辑将主要围绕盈利能力的增加来推进,同时保持稳定的市场开拓节奏。目前,晶瑞电材在各地正在持续投入项目,包括全资子公司眉山晶瑞二期年产1200吨集成电路关键电子材料项目、控股子公司江苏阳恒高纯硫酸二期6万吨项目、全资孙公司渭南美特瑞年产12万吨NMP(含回收)及2万吨GBL、1万吨导电浆项目、参股子公司湖北晶瑞年产18.5万吨电子级微电子材料项目。(校对/赵碧莹)

墨逍:

【直击股东大会 | 晶瑞电材:营收预期平稳,光刻胶业务进入“小步慢跑”阶段】作为国内光刻胶产品市场头部玩家,晶瑞电材紫外负型光刻胶和宽谱正胶及部分g线等高端产品已规模供应市场数十年;i线光刻胶近年已向中芯国际等企业供货;高端KrF光刻胶已完成中试,上半年KrF光刻胶生产及测试线已经基本建成,设备正在安装调试中;ArF高端光刻胶研发工作已启动,已在设备投入、人才引进等方面加大投入。网页链接

看他分析:

9月,我看晶瑞电材

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002370 SZ300692 SH600182 SH688390 SH600558 SH603115 SZ002677 SH688158 SZ300755 SZ301308 SH600721 SZ000803 SZ300663 SZ200539 SH600479 SH601916 SZ002540 SZ301086 SZ002112 SH603117 SZ300004 SH900915 SH688111 SZ300187 SZ000978 SH601375 SH688011 SH600976 SH601929 SH600191 SZ300885 SZ301108 SH603869 SZ300747 SH601789 SZ300584 SH688571 SH603017 SH600103 SH601003 SZ000419 SH600138 SH601908 SZ300486 SH603708 SH605378 SZ002620 SZ301298 SZ300628 SH600206