2022-09-10今日SZ003816股票最新净值和交易情况

老韭沙里淘铜-广州:

现在科创板、创业板的IPO都是高估值泡沫化发行,真的没有申购的价值。全面注册制以后可能主板也会这样。打新收益不再,打新门票的价值也丧失,股市的估值将会再下一个大大的台阶。拭目以待。福建高速(SH600033) 中国广核(SZ003816) 中国移动(SH600941)

木禾投研:

#雪球星计划#

最近刚举行了第29届国际核工程大会(相当于国际核工程领域的“奥林匹克”,是核工程领域最重要的全球性学术会议)。

我们国家的核学会理事长表示接下来一直到2025年会保持每年6~8台核电机组核准开工的节奏,到2035年时我们国家的核电将占总发电量的10%。

选取行业中具有代表性的上市公司中国核电来作为这次的研究对象。

光看这一段话大家可能没概念,那么在当前光伏、风电甚嚣尘上的节骨眼,我们反其道而行,来聊一聊可能大家没那么熟悉的核电,

◆◆核电介绍◆◆

▲上图说的能源指的是一次性能源,不包括由上面一次性能源加工而成的电力、煤气、汽油、柴油这些二次能源。根据能否再生又分为了可再生和非可再生,像近年来比较火的太阳能和风能都属于可再生能源。

而今天我们要聊的核能,因为它的原材料“铀”是矿产资源,属于不可再生资源,所以核能属于不可再生能源。

核能主要就是靠铀发生核裂变时产生的热量,将其转化为电能。至于核能发电的详细原理大家感兴趣的可以自行了解,由于过于专业,我也不见得能讲得清楚,就不在这里班门弄斧了。

这里面化石能源,像煤炭、石油、天然气,以及水能是我们平时发电的主要来源。

▲上图是我们国家2021年能源生产的具体情况

,从图中能看到目前最主要的发电方式是火力发电,也就是利用煤炭、石油、天然气等的发电方式,占了整体发电量的71.13%,排在第二位的是水力发电,占到了14.6%,而近几年一直火热的风电和光伏只占了6.99%和2.26%。

今天咱们重点了解的对象核电则是比风电略低但是光伏的两倍之多,

至于占到了5.02%,现在再回到文章开头就知道到2035年核电将占到总发电量的10%是什么概念了吧。

核能其实是一种高效的能源,主要是利用核裂变释放的能量发电。1千克天然铀所发出的电量(1千克铀-235裂变释放的能量相当于2700吨煤燃烧释放的能量)相同数量的煤炭、木材、石油等燃料发电量的万倍以上。

而且核能还是一种经济的能源。跟火电(指利用煤炭、石油、天然气发电)相比,它的燃料总费用只占发电总成本的16%左右(见下图),而火电燃料总费用占了发电总成本将近70%。▼

下面再来看看各种不同能源之间的优劣势对比▼

再来看看能源优劣势以及碳排放量的对比▼:

像火电由于资源有限,而且具有强周期,受煤炭价格影响较大,再就是本身的碳排放量也是这几种发电方式里面最大的,不利于实现碳中和的目标,所以国家才会想着大力发展可再生的风电和光伏。

火电的碳排放量几乎是核电的100倍了,除去火电后,这里面太阳能的碳排放量相对较高,差不多是核电碳排放量的7倍,并且太阳能的发电不稳定,储能也是一个问题。

而水电的碳排放量是最低的,但是水电对于选址要求很严,建设周期也比较长,而且还具有季节性。

特别是安全性,一直是发展核电的优先考虑因素。参考下图▼

至于核电,上面也提到了具有成本优势,而且相较于太阳能和风电来说更稳定,碳排放量也较小,但是它的建设周期长、投入相对更大,安全性上要求也更高。

一说到核,大家马上会想到核武器、核爆炸,但其实核电站不是原子弹,核能是一种安全的原子能源。

核电站与原弹子弹所用的核燃料浓度和工作原理都不一样,不会发生类似原子弹那样的爆炸现象。

其中核电站使用的核燃料中铀-235的含量是3%左右,而核武器中的铀-235含量达到90%以上。

这就跟生活中的白酒和啤酒很像,它们都含有酒精,但白酒酒精浓度高可以点燃,而啤酒的酒精浓度低不能点燃。核电站是装有3%浓度的铀-235,不会发生核爆炸。

一说到核,大家肯定还会接着想到核辐射。但其实核电厂周边环境不会受到影响,就人类总体而言,因核电而增加的辐照剂量有多少呢?

有专家专门测算过:全人类集体辐照剂量中,有3/4来自自然界,约1/5来自医疗和诊断(比方说照X光、核磁共振),而核电只占1/400。

假设全球人类的预期寿命是60岁,那么每天抽一包烟的话将减寿7年,而核电的影响是减寿24秒。所以吸烟有害健康,核电的影响远比刻板印象中小很多。

▲上图是世界核电发展史上一些重大的事件,我们可以看到是在1951年美国第一个实现核能发电。

1979年也是在美国发生了三里岛核事故,事故的起因是工人在维修除盐器时意外造成了主给水泵和汽轮机的脱扣,进而导致热力系统的给水功能丧失、冷凝停止,加上操作员一连串的判断失误和设备故障的影响,造成反应堆失控,当时美国政府无限期暂停新核电站的审批。

而在之后1986年又发生了大家都知道的苏联切尔诺贝利核事故(有一部剧就以这个命名,感兴趣的可以去看看),主要是实验测试中人为操作不当引起的,这个事情导致世界各个国家反对核能的声音越来越多,核能发展也就逐渐淡下去了。

我们国家是在2009年开始掌握前沿的核电技术。到了2011年发生了知名的日本福岛的核事故,这个事故的原因是核电站本身设计的缺陷以及后续补救的不及时,我们国家因为这次事故也暂停了新的核电站审批。

其实上述讲的这三次比较重大的核事故,起因基本上也是由于人为操作不当以及核电站设计的缺陷。

一直到2021年,“华龙一号”正式投入商业运营,它是由中国核工业集团和中国广核集团根据30年的经验以及参考了福岛核事故的经验教训后研发出来的。其实关于核电发展的历史也甚是有趣,但篇幅有限这里就暂不展开了,感兴趣的可以自行了解。

截至2022年6月底,我们国家在运行的核电机组54台,总装机容量是5578万千瓦,在全球排第三;在建及核准核电机组23台,在全球排第一。

由于核电行业的特殊性,本身行业有着很高的技术和门槛壁垒,我国经国务院正式核准的核电项目(示范工程、研究堆除外),2020年之前都是由中国核电、中广核和国家电投三家公司有资质运营。

其中中国核电装机量市占率达到42.3%(选取时间不同,数据会有些许出入),中广核不含联营的装机量市占率达到42.5%,含联营的话达到53%,属实是我国核电运营的两大龙头了。

接下来让我们来看看今天的主角中国核电的具体情况。

◆◆公司及产品介绍◆◆

01

公司介绍

第一部分介绍核电时提到最早是在1951年美国首先实现了核能发电,而我们国家相对较晚。

到20世纪70年代初时,我国才开始对核电站进行最初的试验研究。公司就是在国家发展核能的早期成立的,前身是我国大陆的第一座核电站秦山核电站。

1991年的时候,秦山核电站首次并网,表明我国成为了世界上第七个能自行设计、建造核电站的国家。

秦山核电站于1994年正式投入商运。其实从这里也可以看出来核电站从建设到并网再到商运的建设周期很长。

这里插入一个核电技术发展的科普,目前已经发展到第四代核电技术了,具体每一代核电技术的特点图中已经详细介绍了。

其中第一代主要是为了验证核电的可行性,从第二代开始就实现了商业化的运营,目前世界范围内使用第二代技术居多,第三代在第二代的基础上大幅提高了安全性,第四代就是明显的具备经济、安全、可持续的特点,华能石岛湾核电站是全球第一座使用第四代核电技术商业化的项目。

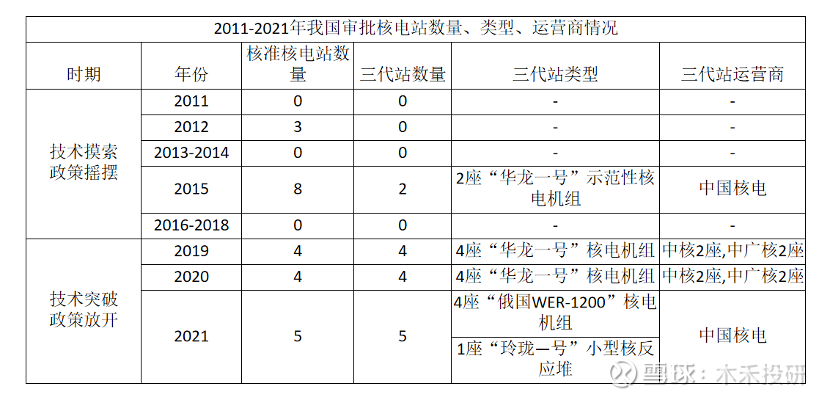

说回正题,中国核电在2011年完成股改,并于2015年在上海证券交易所上市。同年,国产第三代核电技术华龙一号示范工程开工,这是完全具备自主知识产权的三代核电技术,算是国家的名片了。

在十几年前,我们国家核电的关键设备大多数都是依赖进口的,比如公司的前身秦山核电站,它的核心部件像核电站主管道、主泵、反应堆堆内构件等全部都是进口的。所以三代核技术的国产化具有很高的技术突破意义。

下图是我们国家在2011年到2021年期间审批的核电站的情况,感兴趣的可以了解下。可以看到2019年以来的13座新核电机组全部搭载第三代核电技术,其中8座都是“华龙一号”设计。▼

02

产品介绍

▲上图是中国核电从2016年到2021年不同发电方式的装机量,单位是GW,1GW等于100万千瓦,也就是100万度电。

2020年公司收购中核汇能,开始并入光伏和风电。2021年,公司核电装机量22.6GW,也就是2260万度电,光伏装机量6.2GW,也就是620万度电,风电2.6GW,也就是260万度电。

主要的盈利模式就是出售这些装机量所发的电给电力公司。

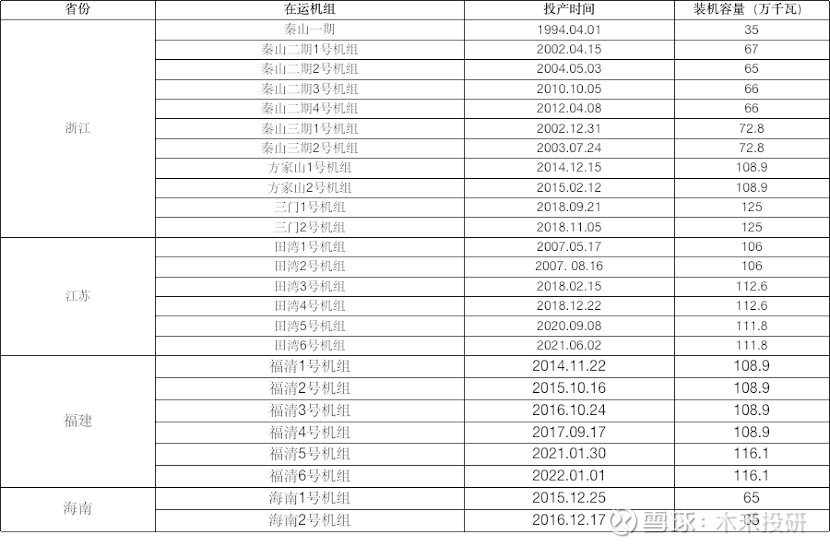

▲上图是截至2022年一季度公司控股的在运行的核电机组详细情况,控股在运行的核电机组一共是25台,总的装机容量达到了2371万千瓦(也就是2371万度电)。

其中秦山一期核电和三门核电生产的电卖给浙江省电力公司,秦山二期、三期和方家山的卖给华东电网,江苏田湾的卖给江苏省电力,福建福清的卖给福建省电力,海南的卖给海南电网。一般电费一个月一结。

下图是公司目前在建和核准了待建的装机量,也可以了解下,尤其是考虑公司估值时可以作为一个参考。▼

上面介绍了中国核电核能的装机量,这里就来介绍下电的交易定价。

下图列示了我们国家核电定价的三个发展阶段,最早很长一段时间里面都是采用“一站一价”的方式,没有统一的价格标准。▼

2013年国家出台了政策,对核电进行“标杆定价”,全国统一为0.43元每千瓦时(也就是每度电)。而从2015年到现在为了鼓励核电更好地进行消纳,又在原先标杆定价基础上进行了优化,采用标杆定价结合市场化交易的模式。

意思是大部分的电正常消纳采用标杆定价,而有多余的电可以进行市场化交易,价格可以是比标杆定价的价格高。

最近几年核电的市场化交易不断提高,从2016年的9%增加到了2021年的37%。在市场化交易增长以及电价本身上浮的情况下,也会带来相应的业绩增长。

2021年10月,国常会将电力市场交易电价相对基准价格的浮动范围由上浮不超过 10%、下浮不超过15%,扩大为上下浮动均不超过20%,且高耗能行业不受上浮20%的限制。

那么电价上浮大概对业绩影响如何呢?按照2021年公司的交易平均电价0.4元/度和交易电量1617亿千瓦时(也就是1617亿度电)进行测算,分别假设市场化交易电价是能比平均交易电价网上加5%、10%和15%三种情况,对应的利润可以分别增长14.55亿、21.02亿和27.49亿。

我想大概很多小伙伴想知道建造一个核电站到底要多少成本呢?

下图就拿1GW,也就是100万千瓦,也就是100万度电的容量来做一个成本测算,得出的结论是总价要175.6亿元,这就是核能这个行业很高的资金壁垒的体现,详细的各个部分的成本表上都有。▼

在第一部分全球核电发展的历史部分也提到了2011年由于日本福岛核事故,我们国家暂停核电的核准。

在这个背景下,公司积极开拓新能源,并趁着国家大力推进光伏、风电发展的政策风口下从2018年开始积极投资光伏、风电项目,到2020年收购中核汇能。

截至2021年年底,公司风电装机量光伏623.9万千瓦、263.5万千瓦,占到了整体装机量的28%,其实占比不小了,可见发展速度也是比较快的。

这篇文章主要以核电为主,光伏和风电在这里就不展开了。

03

业绩分析

▲上图是公司近10年的营业收入情况

,其中2010年的时候营业收入是143.44亿元,到了2021年营业收入是623.67亿元,增长了5倍,基本上每年都是保持增长。

▲上图是公司近10年的净利润的情况

,其中2010年的时候营业收入是143.44亿元,到了2021年营业收入是623.67亿元,增长了5倍,基本上每年都是保持增长。

净利润由2012年的21.09亿元到2021年的80.38亿元,增长了4倍。这与核电本身相对稳定以及行业深壁垒使得公司的业务稳定增长有很大关系。

▲上图是近10年公司的毛利率变化情况

,基本上保持稳定。

行业龙头中国广核的毛利率却在下降,见下图▼:

2020年和2021年都是44%左右,而

中国广核的毛利率由2014年的49.82%下降到了2021年的33.2%,这一点值得引起注意,在毛利率上中国核电要比中国广核更好。

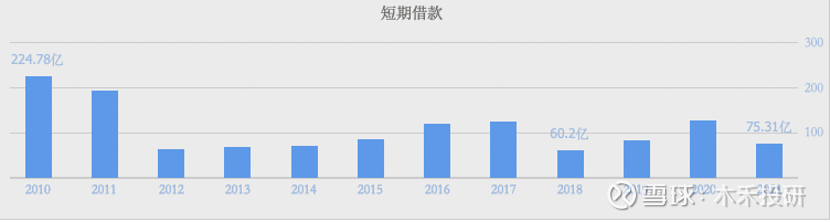

▲上图是公司的短期借款

,2021年的短期借款为75.31亿元。

▲上图是公司期末现金及现金等价物

,期末现金则有124.67亿元,现金很充沛,没有流动性危机。

这一点也比中国广核要好。下面是中国广核的短期借款和期末现金及现金等价物情况:

中国广核短期借款▼

期末现金及现金等价物▼

可以看到中国广核短期借款金额2021年是160.98亿元,而期末现金及现金等价物是115.72亿元,明显不足以支付短期借款,可能存在流动性危机。

▲上图是中国核电和中国广核上市以来的分红情况

,两者都是稳定分红的企业,每年的税前分红率都在3%左右,跟存银行差不多。

由于核电行业的特殊性,中国广核和中国核电成为行业双寡头,也就意味着它们的市场份额相对稳定,整体的发展也会相对稳定。

而且现金流充沛,基本上就是不愁没钱赚,要是把之后市场交易的份额再往上提,以及新增的装机,那就是未来可期。

04

行业分析

▲从上图可以看出,美国和法国的核电是走在世界前列的,像美国是最早发现核能发电的国家,规模最大也不足为奇。

美国核电的发展分为三个阶段,分别是1957年到1968年的萌芽期、1969年到1988年的成长期和1989年至今的平台期。

其中第一个阶段属于试验阶段,核电占比不到1%;第二个阶段开发了第二代核电技术,并且由于1973年爆发第一次石油危机,更是加速了核电的发展,核电占比快速提高到了19.5%;第三个阶段由于受到前面提到的三里岛和切尔诺贝利事件的影响,美国政府停止审批新的核电项目。

而法国核电的发展历程其实跟美国也差不多,甚至由于法国在能源方面非常匮乏以及法国核电基本由国企垄断,在法国核电的普及程度会比美国还要深。

▲上图是我们国家和美国以及法国在2020年核电发展情况的对比

,核电站的数量上毫无疑问美国第一,差不多是我们国家的两倍之多.

我们国家和法国相差不多,但是对于法国来说核电的发电量占到全国发电量的70.6%这么高,而差不多的核能发电量,在我们国家却只占到了5%。

这个跟每个国家自身资源条件以及发电结构有很大关系,像美国是多种发电方式同时进行,核能占到了19.7%,而法国基本就是靠核电主导,我们国家则是以煤电为主。

显然,法国是远远高于世界平均水平9.8%的,而我们国家又是低于世界平均水平的。

所以在今年的核工程大会上我们国家提出到2035年核能发电量要占到全社会发电量的10%。

至于核电技术,这三个国家基本都是掌握了第三代核电技术。第一部分里面介绍了核电技术发展的四代技术的特点,可以返回去看看。

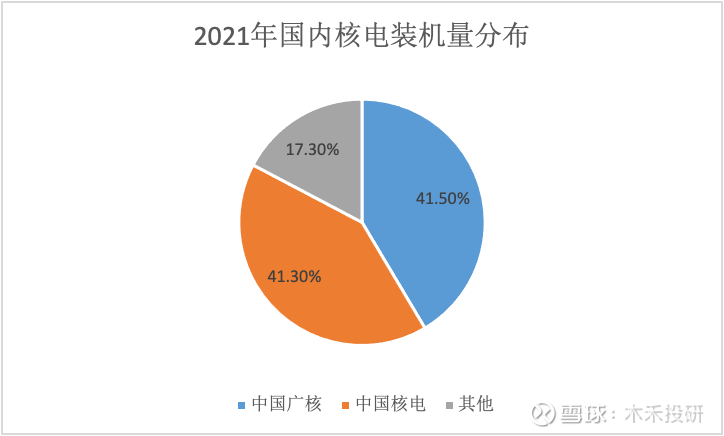

2021年我们国家的核电装机量分布▲

2021年我们国家的核电发电量分布▲

上面两张图是2021年我们国家的核电装机量和发电量的分布情况,中国广核和中国核电基本就是占据主导地位,两个加起来超过80%。

其他的主要就是国家电投和华能集团。其中国家电投运营的规模相对较小,华能集团则是在2020年才取得第一个核电项目。

要想进入核电行业,首先需要国家核安全局的许可证,这个会经过一系列复杂的检测,一般企业拿不到资质。

再就是需要有雄厚的资金,核电站前期建设投入非常大,建设周期也非常长。最后就是技术了,本身我们国家就是经过了几十年的摸索才形成现有的技术局面。

所以核电的行业护城河极其深,一般的企业进不来,基本中国广核和中国核电这俩就是双寡头了。

下图是近10年,我们国家推动核电发展出台的相关政策▼:

在最近的第29届国际核工程大会上,我们国家也提出了到2035年时核电将占总发电量的10%。当前水平是5%,空间还是很广阔。

毕竟核能碳排放少、清洁环保、发电运行起来也更加稳定、发电的效率上也更加高。

一座百万千瓦级的煤电厂每年要消耗约300万吨原煤,而一座同样功率的核电站每年只需补充约30吨核燃料,是十万分之一。

总的来说,中国核电和中国广核是我们国家核电行业的两大寡头企业,各自市占率超过40%。在当前核电占总的发电量5%要提高到2035年的10%的政策目标下,核电的发展空间还是很广阔,公司目前的装机稳中有增。

可以持续关注装机量的释放以及2020年新增加的光伏和风电业务为公司带来的效益。从走势上来看,业绩增长似乎并不与股价走势直接挂钩,整体位置处在相对低点,值得持续关注。

05

总结

原本还想分析中广核的,想想还是算了,中国核电和中广核差不多,所以核电就不讲了,有兴趣的可以来探讨。

核电在之前分析行业的时候就已经说过了,我很看好核电。

中国核电在我的交易系统里面,合理价位是6元。

另外我做了下面这张表,A股核心资产研究汇总的表格,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

以后所有分析过的公司都会在这个表里更新数据,有需要的可以找我要。

专注于上市公司财报和基本面深度分析。

很多时候,盈亏也只是一念之间!

点赞关注持续更新内容,能为你规避很多风险。

一起探索企业基本面的研究,收获必然巨大。

#新能源##核电#

中国核电(SH601985)中广核电力(01816)

@今日话题

JohnDebian:

摘要:

今日(2022-09-06)新筛选股票15支,其中15支,包括:。再次入选的股票1支,包括:。

热门板块

近期共有2个持续上榜的,包括:。

[2212, 601728]

下一交易日应平仓的股票包括:。

中国广核(SZ003816) 天融信(SZ002212) 中国电信(SH601728)

牛股小白龙:

一、中国能建

业务:基建狂魔

股价:2.28元/股

市值:950亿

估值:市盈率(TTM)13.69倍

基建狂魔公司,都是规模超级大,但没什么投资意义。这类公司,有息负债都超级大,如中国能建,有息负债1334亿。

二、中国广核

业务:核电

股价:2.85元/股

市值:1439亿

估值:市盈率(TTM)14.19倍

核电,就中国广核和中国核电2家公司。盈利能力超强,但2个弱点,成长慢,负债高(广核有息负债2000亿)。

三、包钢股份

业务:钢铁

股价:2.05元/股

市值:940亿

估值:市盈率(TTM)179倍

2021年2月初还在1.1-1.2元之间,还处在退市边沿。当时,公司市值约500亿,真退市,那真是“大新闻”。

2021年9月1日,公司股价最高达到4.12元/股。较低位上涨近3倍。

现在距离高点又腰斩了。

四、光大银行

业务:十大股份制银行之一

股价:2.88元/股

市值:1562亿

估值:市盈率(TTM)3.53倍

五、农业银行(2元股之王)

业务:国内第三大行

股价:2.84元/股

市值:9975亿

估值:市盈率(TTM)4.02倍

农行2010年7月上市,IPO价格2.68元/股,现价4.80元/股。

中国能建(SH601868)中国广核(SZ003816)包钢股份(SH600010)#7X24快讯##股票##雪球实盘交易#

静静看你表演:

中国广核(SZ003816)国资改革的涨了,中字头的涨了,电力涨了,核电涨了。

你到底啥板块的?

舵主先知好股:

2元股里面的“五大金刚”!

一、中国能建

业务:基建狂魔

股价:2.28元/股

市值:950亿

估值:市盈率(TTM)13.69倍

基建狂魔公司,都是规模超级大,但没什么投资意义。这类公司,有息负债都超级大,如中国能建,有息负债1334亿。

二、中国广核

业务:核电

股价:2.85元/股

市值:1439亿

估值:市盈率(TTM)14.19倍

核电,就中国广核和中国核电2家公司。盈利能力超强,但2个弱点,成长慢,负债高(广核有息负债2000亿)。

三、包钢股份

业务:钢铁

股价:2.05元/股

市值:940亿

估值:市盈率(TTM)179倍

2021年2月初还在1.1-1.2元之间,还处在退市边沿。当时,公司市值约500亿,真退市,那真是“大新闻”。

2021年9月1日,公司股价最高达到4.12元/股。较低位上涨近3倍。

现在距离高点又腰斩了。

四、光大银行

业务:十大股份制银行之一

股价:2.88元/股

市值:1562亿

估值:市盈率(TTM)3.53倍

五、农业银行(2元股之王)

业务:国内第三大行

股价:2.84元/股

市值:9975亿

估值:市盈率(TTM)4.02倍

农行2010年7月上市,IPO价格2.68元/股,现价4.80元/股。

高礼成蹊:

面对着大幅度飙升的油气能源价格,德国科隆当地民众举行了大规模游行,要求政府开通北溪二天然气管道,并要求政府停止向乌克兰输送武器。这下朔尔茨要难受了。

此前朔尔茨听美国的话,停止了北溪二输气管线,而且还跟着美制裁俄罗斯,甚至还想制裁俄罗斯的石油等,这样一来,导致德国油气能源价格飙涨,德国民众叫苦连天,朔尔茨支持率直线下降,但是朔尔茨依然毫不在意,还想让德国民众承担朔尔茨政策给民众带来的痛苦。

为此俄罗斯梅德韦杰夫在社交媒体上讽刺朔尔茨,现在天然气价格高涨,欧洲大概只有朔尔茨才能够洗个热水澡了。但是朔尔茨依然不在意此事,还想跟着美制裁俄罗斯。

此前约翰逊跟着美一起制裁俄罗斯,也是让英国民众不满,而现在英国约翰逊已经下台,新首相已经上任。

而现在朔尔茨也面临危机了,北溪1关闭了,德国能源价格可能将继续飙涨,民众承担的费用也将越来越高,马上就要到来的冬天可能将更加难熬了。

科隆民众面对飙涨的能源价格也是忍无可忍,叫苦连天,无奈之下也开始上街游行,要求政府开通北溪二。在这样的情况下,如果未来朔尔茨不能开通北溪二,很好地解决德国能源飙涨的问题,那么可能也将走上约翰逊的老路了。中国石化(SH600028) 中国神华(SH601088) 中国广核(SZ003816)

麦田与星空:

长江电力大水电的资源优势突出,长江上下游六库联调以后可产生一定发电增益。随着老水电站贷款还清,折旧完成,在设计寿命期之后仍旧能够发电产生效益,未来现金流将稳健增长。公司本身已经度过了成长早期,已进入成熟期,能够实现内生增长,未来最大的挑战是账面越来越多的现金很难找到能够保持公司ROE维持稳定的投资标的。由于大型优质水电资源有限,当下公司计划的建设风光发电、或收购小水电股权均对未来公司ROE有一定稀释作用。

核电相对大水电而言仍旧处于发展的早期,核电项目与水电项目共同之处是核电机组在达到使用寿命后可通过小成本延寿继续运行发电,而核电的劣势在于安全性、检修等问题对运营要求极高,且燃料价格也存在一定上涨风险,对电价政策更为敏感。目前核电运营商ROE水平相对较低,一方面是因为尚未实现内生增长,新项目建设需要外源股权融资解决,一定程度上稀释了股东收益;另一方面是投运机组多处于运营早期,未来随着两大核电集团早期机组陆续还清贷款,完成机组折旧,可以预见其公司整体ROE将有一定水平的提升。在十四五末期,随着老电站在公司占比的不断提升,两大核电集团现金流基本可以支撑内生性增长。核电另一个优势在于未来随着运营商现金流改善,账面积累的现金可以一直投入新的核电站建设,基本能够保证公司营收增长的同时维持ROE长期保持相对稳定水平,从现有核电站运行情况来看,待公司发展进入成熟期,核电运营商ROE有望达到15%左右。

一个是当下基本面极为出色,但估值较高,未来发展潜力较小的标的;另一个是当下运营效率略低,当下估值较低,未来发展空间大,但存在一定不确定性的标的。各位觉得哪个更适合养老布局?

长江电力(SH600900)中国核电(SH601985)中国广核(SZ003816)

闻机起捂:

中国广核(SZ003816)平安,连续发现两个不错的大家伙

价值投资之现金为王:

新开普(SZ300248)从股东人数、均线技术面、公司基本面来分析,中国广核股价都具备上涨的条件了,接下来就拭目以待了。相比较,新开普以上几个条件无一满足,所以还得要下跌并长期调整,趟这个浑水的小股民必定买了后悔。

宽客-顺势天成:

中国广核(SZ003816)

股息7个百分点建仓:

交通银行(SH601328) 今日收益2700。今天继续0操作。交行仓位最重,最近就几分钱来回波动,我也不会买卖,先不说了。大秦铁路最近涨的有点多。股价6.63分红除息,一个月的涨幅已经接近填权,这个涨幅达到了我一年的收益预期率,不过我不会买,也不会卖,继续按年持有。中国广核也还行。格力电器自从分红以后一直在涨,中报净利润增速还挺高,往后大跌的可能性应该是不大了。

证券之星财经:

主动型基金的投资收益和基金经理的个人因素存在密切的关系,作为基金产品的直接管理者和投资决策者,基金经理直接影响着基金的投资风格和业绩,所以说买基金就是买基金经理的管理能力。当挑选基金的时候,我们不仅要考虑这只基金的业绩好不好,还要判断基金的业绩为什么好?解决“业绩从哪里来”和“业绩有没有可持续性”的问题。基金研究组会对基金经理的历史操作分析来进行“业绩归因”。

检验基金经理投资的实力的必要条件是能否预测企业未来数年乃至十年以上的利润级别,让投资收益跟公司的利润级别匹配,真正赚到公司阿尔法的钱。贝塔(β)的收益,往往是大盘上涨带来的,不能体现基金经理的能力。而阿尔法(α)能力才是用来测量基金经理投资技术的重要指标。阿尔法能力越强,基金经理的投资实力也就越强。

张富盛在担任上投摩根转型动力灵活配置混合A(000328)基金经理的任职期间累计任职回报107.08%,平均年化收益率为21.98%。期间重仓股调仓次数共有67次,其中盈利次数为48次,胜率为71.64%;翻倍级别收益有5次,翻倍率为7.46%。

以下为张富盛所任职基金的部分重仓股调仓案例:

重仓股调仓示例详解:

1、恩捷股份(002812)翻倍案例:

张富盛管理的上投摩根动力精选混合A基金在19年4季度买入恩捷股份,在持有1年又3个季度后在21年3季度卖出。持有期间的估算收益率为571.75%,持有期间恩捷股份在2019年到2021年的年报归属净利润增幅达219.78%。

2、立讯精密(002475)调仓案例:

张富盛管理的上投摩根动力精选混合A基金在19年3季度买入立讯精密,在持有2个季度后在20年1季度卖出。持有期间的估算收益率为84.35%,持有期间立讯精密在2019年到2020年的年报归属净利润增幅达53.28%。

3、中国广核(003816)调仓案例:

张富盛管理的上投摩根动力精选混合A基金在19年3季度买入中国广核,在持有2个季度后在20年1季度卖出。持有期间的估算收益率为-26.73%,持有期间中国广核在2019年到2020年的年报营业总收入增幅达15.95%。

通过分析以上基金经理历史上的重仓股调仓操作案例,我们可以看出基金经理张富盛的阿尔法能力很强,我们给予富国汽车智选混合A(016590)基金“买入”评级。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002059 SZ300191 SH600939 SH600713 SH603230 SH600901 SZ300687 SH600258 SH600058 SH603618 SH900909 SZ000723 SZ002981 SH600120 SH600593 SH603922 SH600071 SZ301169 SH600660 SZ000731 SZ000422 SH688320 SZ001914 SZ300706 SH600507 SH600746 SH603517 SZ301151 SH600170 SH603856 SZ002690 SZ002199 SZ002374 SZ002331 SZ000007 SZ002149 SZ000423 SH603337 SZ300984 SZ000036 SZ002253 SH601788 SH601099 SH600290 SZ002900 SZ300539 SH603367 SZ300564 SZ002703 SH600048