2022-09-10今日SZ300782股票最新净值和交易情况

m4389495:

安洁科技(SZ002635)穷途末路,设计者都是中华血脉!

苹果与华为拼杀到如火如荼,卫星导航都上了,金老先生如在,一定又是一部巨著......

~华为,没有5G的境况下,5G功能芯片却只能当4G手机用,除了颜值和拍照,其他无话可说。宁波中芯,麦捷科技、天津诺思、卓胜微、长盈精密、韦尔股份、汇顶科技、中芯国际...一众然&并卵,国产替代任重而道远!

~苹果,为了模糊硬件和软件的界限,莫名出了个“灵动岛”,并为之设计了一整套交互UI,将缺陷槽巧妙地变成了“吸&粉”点,在变相消耗库存的基础上略显黔驴技穷,我只想说:

——设计者一定是中华血脉、是金大师的拜读者!这灵感,一定来自于金老先生。

敢问,是否了解谢逊的冰火岛?金花婆婆的灵蛇岛?黄药师的桃花岛?欧阳克的明霞岛?石胞胎的侠客岛&碧螺岛?袁承志的浡泥岛?韦小宝的通吃岛?神龙教所在的神龙岛?

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

再送一个陷空岛!

卓胜微(SZ300782) 汇顶科技(SH603160)

落地牛:

卓胜微的滤波器,搞得出来吗,这个东西难在哪啊?

海思也搞不出来吗?

5G一定需要高制程吗?

异构封装也不行?

卓胜微(SZ300782)

肥_牛:

卓胜微(SZ300782)

参加增发鸡精真惨

华为手机不支持5G 据说是射频开关没搞定,卓胜微没做出来,美国品牌思佳讯skyworks是这个领域的老大

心心相印o:

2022年计算机行业H1&Q2总结 疫情扰动仍存不确定性,上半年业绩普遍承压

来源:西南证券 发布时间:2022/09/08

核心观点:

疫情扰动仍存不确定性,上半年业绩普遍承压。1)收入端:2022H1计算机板块整体实现营收4980亿元, 同比增长6.6%;单Q2实现营收2711亿元,同比增长0.4%,环比增速有所放缓,主要系项目招标节奏、交 付实施、回款进度放慢等。2)利润端:上半年实现归母净利润129.7亿元,同比下降39.6%,主要系去年 部分公司大幅扩充团队人员,其员工薪酬、研发费用等开支存在一定刚性;单Q2来看,板块整体实现归母 净利润102.9亿元,同比下降32.3%,环比下降幅度收窄,逆境下企业开始修炼内功,提质增效。

一、计算机行业2022H1&2022Q2回顾

2022H1行业回顾

截至9月2日,2022年初至今申万计算机指数下跌 28.0%,跑输沪深300指数约9.5个百分点,跌幅 居于全行业第一。指数自4月26日见底以来,涨幅达到8.5%,跑赢 沪深300指数3.07个百分点,居于全行业19/31位, 展现出较强弹性。不考虑2022年上市次新股,年初至今板块内涨幅 最大的为依米康(+61%)、南威软件(+53%)、 今天国际( +36%) ;跌幅最大的为*ST紫晶 (-67%) 、 道 通科 技 (-65%) 、中 孚 信息 (-60%)。

收入端——整体向好,短期略有波动

2022H1营收稳健增长,行业持续恢复。2022H1,计算机板块整体实现营收4980.0亿元,同比增长6.6%,上半年营收稳步增长,行业处于持 续修复阶段。2022Q2营收维持稳定。2022Q2,计算机板块整体实现营收2710.8亿元,同比增长0.4%,与去年同期基本持平。考虑到计算 机公司营收具备季节性特征,大部分项目收入确认在下半年进行,下半年营收增速有望恢复。

毛利端——成本上行承压,交付实施延迟

成本上行,收入确认滞后,毛利率下滑明显。2022H1,行业整体毛利率水平为26.7%,同比下降1.4pp,行业受缺芯等影响较大,原材料、人力成 本居高不下;同时,计算机公司商业模式多以项目制为主,其交付进度具有不确定性,上半年由于多因 素扰动,大部分公司项目交付实施延迟,收入确认递延。中位数法和平均值法下的毛利率与整体法差距 较大,主要是毛利率较低的公司体量较大所致。 2022Q2,行业整体毛利率为26.2%,同比下降1.0pp;从平均数法和中位数法看,自2020Q2以来,毛 利率呈现下行趋势,2022Q2下滑明显,我们判断或是因为Q2部分项目收入确认延迟,而成本开支延 续Q1惯性所致。

费用端——技术变革期,研发投入持续加码

研发存在刚性,费用率上升。2022H1,计算机板块公司整体研发费用为477.9亿元,同比增长14.5%,高于收入增速,占营收的比 重达到9.6%,较2021H1提升1.2pp。受制于营收增速的下滑,研发费用率(平均数法)提升至13.4% ,而中位数法下,研发费用率更是提升至19.5%,同比上升6.2pp。 2022Q2,在宏观环境多变的大背景下,各企业研发人员支出仍存在一定刚性,整体研发投入达到 250.8亿元,同比增长11.8%;研发费用率(整体法)提升至9.3%,中位数法下,研发费用率同比提升 2.0pp至12.5%。

利润端——多因素影响,盈利能力受到考验

2022H1利润有所下滑,Q2降幅略微收窄。2022H1,计算机板块整体实现归母净利润129.7亿元,同比下降39.6%,低于营收增速,主要系各公 司大幅扩充人员团队、研发投入加大,期间费用投入具备一定刚性所致。 2022Q2,计算机板块整体实现归母净利润102.9亿元,同比下降32.3%,与2022H1相比下滑幅度收窄 ,行业逐渐出现修复势头。

二、细分赛道情况

2.1、智能汽车——板块表现回顾

高级别智驾落地元年,行业正处爆发期。收入端:2022Q2板块内公司整体实现营收73.1亿元,同比增长31.8%。2022H1,整体实现营收137.8 亿元,同比增长32.3%,增速维持在高位。 2022年,汽车产业链在“新四化”的推动下迎来重大变革,叠加国内首个高阶自动驾驶政策于深圳市 落地,智能汽车作为当下最具成长性的赛道之一维持高景气度,全年营收增速可期。

2.2、电力IT——板块表现回顾

稳字当头,持续推进。新型电力系统建设与市场化改革加速,国网、南网持续推进:2022年,国网与南网加速新型电力系统 建设,1)国网方面,2022 年电网计划投资将达 5012 亿元,创历史新高,同比增长 8.8%;并提出加 大配电网建设投入,“十四五”配电网建设投资超过1.2万亿元,占电网建设总投资的60%以上。2)南 网方面,十四五期间规划投资规模达到6700亿元,其中配电网规划建设达到3200亿元,约占总投资金 额的一半。 收入端:2022H1,电力IT公司整体实现营收250.8亿元,同比增长11.5%。2022Q2,整体实现营收 156亿元,同比增长11.2%,呈稳步增长态势。

2.3、智慧矿山——板块表现回顾

政策持续推动矿山智能化水平,产品开始放量。2022年5月,人民银行宣布增加1000亿元支持煤炭清洁高效利用专项再贷款额度,支持煤炭清洁高效 利用专项再贷款总额度达到3000亿元,用于同煤炭开发使用和增强煤炭储备能力相关的领域,具体支持 领域包括煤炭安全生产和储备领域和煤电企业电煤保供领域,包括现代化煤矿建设、绿色高效技术应用 、智能化矿山建设、煤矿安全改造、煤炭洗选、煤炭储备能力建设等项目。 收入端:伴随政策的密集发布,行业景气度上行,行业内公司在手订单充裕,业绩加速趋势明显, 2022H1整体实现收入297.0亿元,同比增长11.3%;2022Q2,板块内公司在手订单充足,整体实现收 入151.8亿元,同比增长12.9%,继续延续高景气态势。

2.4、军工智能化——板块表现回顾

国防科技快速发展,产品开始放量。伴随军改基本落幕,国防订单进入放量阶段;同时,随着新型 武器装备陆续定型,配套订单实现快速增长。 收入端:国防信息化加码,叠加国产替代双轮驱动,军工智能化公司订单及产品进入放量期,2022Q2 ,板块内公司在手订单充足,整体实现收入15.0亿元,同比增长42.5%;2022H1,整体实现收入22.0 亿元,同比增长35.7%,行业高景气态势持续。

2.5、工业软件——板块表现回顾

景气度高企,营收稳健增长,利润短期承压。2021国家出台《“十四五”软件和信息技术服务业发展规划》、《“十四五”智能制造发展规划》、 《版权工作“十四五”规划》等相关政策支持工业软件行业发展,上半年行业内公司业务拓展一定程度 上有所减缓,整体收入增速放缓,但仍维持稳健增长。 收入端:行业受益于产业升级、政策加持、国产化转型三大因素,市场规模迅速扩大,2022H1工业软 件公司实现收入412.6亿元,同比增长14.1%;2022Q2实现收入229.1亿元,同比增长8.4%,上半年 整体和单Q2均维持稳健增长趋势,彰显良好行业景气度。

2.6、云计算SaaS——板块情况回顾

订阅模式抗风险能力较强,营收保持稳定增长。SaaS产品具备弹性服务、资源池化、按需服务、泛在接入的特点,相较传统部署费用低、效率高。随 着行业竞争加剧,企业降本增效需求旺盛,大部分企业逐步认识到SaaS云服务的性价比,行业景气度 仍居高位。 收入端:2022H1,SaaS公司整体实现营收123.1亿元,同比增长9.9%,维持稳定增长趋势;但在短期 因素扰动下,中小企业或面临一定的资金紧缺问题,大型企业项目实施交付进程趋缓,导致营收增速小 幅回落。从单Q2来看,SaaS公司整体实现营收65.9亿元,同比增长13.0%,表现出一定的经营韧性。

2.7、医疗IT——板块表现回顾

业绩承压明显,长期景气度不减。收入端:2022年上半年,在疫情因素扰动下,医院端多数项目停滞、招投标节奏、回款进度放缓,IT 支出进度延迟,医疗IT板块内公司业绩普遍承压。2022H1,板块内公司整体实现营收129.6亿元,同 比下滑1.8%;从单Q2来看,整体实现营收67.7亿元,同比下滑11.4%。 长期来看,近年来,国家密集发布《DRG/DIP 支付方式改革三年行动计划》、《关于推动公立医院高 质量发展行动(2021-2025年)》等相关政策,对后续医疗信息化建设提出定量目标,行业景气度不 减。考虑到下游项目的进展节奏有一定延后但总体可控,并且行业数字化需求旺盛,后续业绩回升值得 期待。

2.8、金融IT——板块表现回顾

收入端整体向好,高投入致利润端短期承压。收入端:单Q2营收疲软不改上半年整体向好趋势。单二季度营收短期承压,2022Q2实现营收141.1亿 元,同比下滑1.4%;但上半年整体实现稳健增长,整体实现营收263.0亿元,同比增长2.0%。 受益于资本市场改革、国产替代、金融科技创新等,预计行业整体将持续维持高景气,后续收入增长值 得期待。

2.9、网络安全——板块表现回顾

企业成长节奏放缓,行业短期承压。2022年以来,由于项目服务和验收具有不确定性,下游客户安全预算缩减,行业短期承压明显。 收入端:2022H1,板块内公司整体实现营收121.3亿元,同比增长16.7%;从单Q2来看,实现营收 71.2亿元,同比增长9.7%。 长期来看,2021年国家密集发布多项政策法规,提高金融、政府、企业客户对网络信息安全的合规要 求,带动金融、政府、企业在网络信息安全方面的投入,2020年以来营收增速有所恢复,行业景气度 有望得到提振。

2.10、人工智能——板块表现回顾

营收增速回落,利润承压。收入端:近年来,随着新基础设施建设加速推进,AI作为新型基础设施建设的重要一环,与各行各业融 合加深,营收保持快速增长。2022年以来,在外部因素影响下,整体营收增速有所回落。 2022H1实现营收612.9亿元,同比增长9.4%;单Q2来看,实现营收345.4亿元,同比增长3.3%。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)景嘉微(SZ300474)北京君正(SZ300223)卓胜微(SZ300782)

纲少:

景嘉微(SZ300474)国产替代,光刻胶,gpu,碳化硅金刚石材料。

这次半导体上涨的逻辑焦点是高新技术,材料。也就是漂亮国要求不能出口的东西。

光刻胶,彤程新材

gpu,景嘉微,减持公告,影响短期情绪,但大环境下,未来要上涨。

注意,炒的是国产替代率,而不是业绩。另外韦尔股份,卓胜微都是消费电子芯片,上涨逻辑不行,这早已经是替代了。

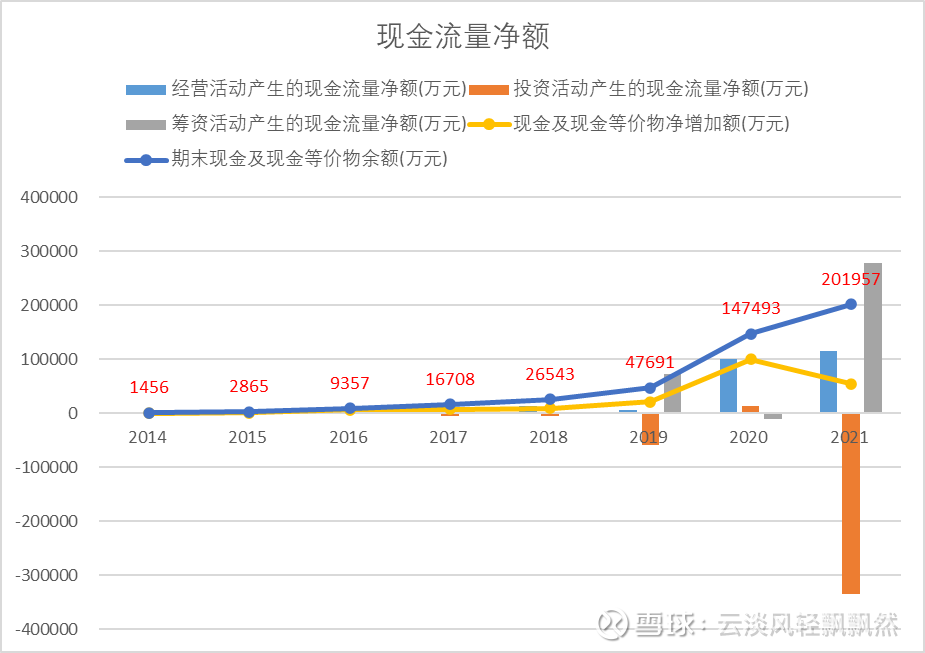

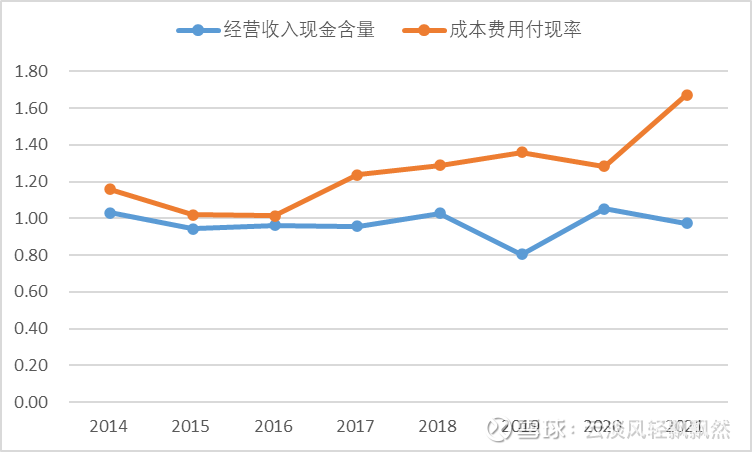

云淡风轻飘飘然:

卓胜微(SZ300782)专注于射频集成电路领域的研究、开发、生产与销售,主要向市场提供射频开关、射频低噪声放大器、射频滤波器、射频功率放大器等射频前端分立器件及各类模组产品解决方案,同时公司还对外提供低功耗蓝牙微控制器芯片。公司射频前端分立器件和射频模组产品主要应用于智能手机等移动智能终端产品,客户覆盖全球主要安卓手机厂商,同时还可应用于智能穿戴、通信基站、汽车电子、无人飞机、蓝牙耳机、VR/AR设备及网通组网设备等需要无线连接的领域。公司低功耗蓝牙微控制器芯片主要应用于智能家居、可穿戴设备等电子产品。

22年中报:

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司的射频设备是否支持卫星通讯的地面基站发射系统?

卓胜微(300782.SZ)9月8日在投资者互动平台表示,公司目前未推出相关产品。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

卓胜微(SZ300782):

有投资者在投资者互动平台提问:请问贵公司的射频设备是否支持卫星通讯的地面基站发射系统? 卓胜微(300782.SZ)9月8日在投资者互动平台表示,公司目前未推出相关产品。 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:看到贵司与华为有合作并且也有北斗导航业务,请问华为手机的北斗导航系统贵司有参与吗?

卓胜微(300782.SZ)9月8日在投资者互动平台表示,公司目前和华为没有芯片交易。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

卓胜微(SZ300782):

同花顺(300033)金融研究中心9月8日讯,有投资者向卓胜微(300782)提问, 看到贵司与华为有合作并且也有北斗导航业务,请问华为手机的北斗导航系统贵司有参与吗? 公司回答表示,尊敬的投资者,您好!受到国际相关政策的影响,公司... 网页链接

宁静致远1395:

上证指数(SH000001)今天亏损0.78%,涨多的是宁波银行、美锦能源、福耀玻璃、紫金矿业,跌多的是润和软件、中国能建、汇顶科技、卓胜微,指数在低位应该还会反复,满仓静待花开。

投资小哼:

TMT:消费芯片景气度下行,存储芯片价格继续回落,仅车用芯片有涨价动力。韦尔股份(SH603501)卓胜微(SZ300782)

每日经济新闻:

每经AI快讯,平安证券09月08日发布研报称,给予卓胜微(300782.SZ,最新价:95.9元)推荐评级。评级理由主要包括:1)公司是国内射频芯片龙头企业,具有射频前端全产品线;2)射频前端架构演变成熟,分立器件与射频模组市场前景广阔。风险提示:(1)智能手机销量下滑风险。公司业绩较大程度上依赖智能手机销量,2022年以来,全球手机销量下滑对公司业绩产生一定影响,若手机销量继续下滑,公司其他领域拓展不及预期,可能会对公司经营带来不利影响。(2)关键技术人员流失的风险。未来,如果公司受到国际制约无法引进国外顶尖滤波器设计人才,或不足以匹配具有同行业竞争力的薪酬水平,严重可能导致技术人才尤其是滤波器设计人才流失,对公司生产经营将产生不利影响。(3)高端滤波器研发失败的风险。目前公司滤波器产品以接收类中低端SAW滤波器为主,如果公司未来在发射类滤波器及高端BAW滤波器研发失败,将会给公司带来不利影响。

AI点评:卓胜微近一个月获得5份券商研报关注,买入3家,增持1家。

每经头条(nbdtoutiao)——摩托车行业卷土重来,行业未来80%利润在这里!

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

半导体圈:

2021中国各省市芯片产量排行榜:江苏第一、甘肃第二、广东第三

点击看发布会详细报道:A16芯片来了:4nm、160亿晶体管、6核CPU、5核GPU!号称iPhone芯片速度之王!

供应商 主营产品 技术背景

京东方 面板 为信息交互和人类健康提供智慧端口产品和专业服务

维信诺 面板 新型显示整体解决方案创新型供应商

比亚迪 精密结构件 国内领先的IDM企业,从事功率半导体、智能控制IC、智能传感器、光电半导体,半导体制造及服务,

信维通信 射频天线 公司主要生产与射频相关的各类电子元器件及模组,是国家支持和鼓励的新一代信息产业技术范畴。

韦尔股份 CIS 目前已形成图像传感器解决方案、触控与显示解决方案和模拟解决方案三大业务体系,产品广泛用于消费电子、安防、等领域。

硕贝德 射频天线 专业从事无线通信终端天线研发 制造与销售的企业。

领益智造 精密结构件 全球精密功能件龙头企业和中国智能制造领军企业,是消费电子类龙头股,是《财富》中国500强、中国民营500强及中国制造业500强企业。

蓝思科技 玻璃盖板 全球智能设备视窗及外观防护、结构件与电子功能件行业高新技术制造企业,全球智能设备视窗及外观防护、结构件与电子功能件行业高新技术制造企业。

丘钛科技 摄像头模组 主要从事摄像头模组的设计、研发、制造和销售,是全球名列前茅的智能手机摄像头模组封装测试企业。

舜宇光学 光学镜头 是全球领先的综合光学零件及产品制造商,首家在香港上市的国内光学企业,连续6年蝉联《财富》中国500强榜单,2020年首次跻身中国企业500强。

圣邦股份 模拟芯片 专注于高性能、高品质模拟集成电路的研发和销售。

卓胜微 射频前段 公司专注于射频集成电路领域的研究、开发与销售,主要向市场提供射频开关、射频低噪声放大器、射频滤波器、射频功率放大器等射频前端分立器件及各类模组产品,同时公司还对外提供低功耗蓝牙微控制器芯片。

电连技术 连接器 电连技术是一家专业从事连接器、连接线,天线以及电磁屏蔽产品研发和制造的供应商,同时为电子设备提供一站式射频解决方案,产品广泛应用于消费电子、智能物联、通信设备及基础设施、移动终端和汽车电子等领域。

麦捷科技 滤波器 公司主营业务为研发、生产及销售片式功率电感、滤波器及片式LTCC射频元器件等新型片式被动电子元器件和LCD显示屏模组器件,并为下游客户提供技术支持服务和元器件整体解决方案。

顺络电子 元器件 从事各类芯片电子元件的开发、制造和销售。Sunlord的产品专注于磁性器件、微波器件、敏感器件,广泛应用于通信、消费电子、计算机、汽车电子、新能源、网络设备、工业电子等领域。

微容科技 元器件 中国最大的MLCC制造商,主要是微型、高频、高电容和汽车系列。

三环集团 陶瓷盖板 致力于研发、生产及销售电子基础材料、电子元件、通信器件等产品的综合性企业。

风华高科 元器件 专业从事高端新型元器件、电子材料、电子专用设备等电子信息基础产品的高新技术企业。

深南电路 PCB/IC载板 国家火炬计划重点高新技术企业、印制电路板行业首家国家技术创新示范企业及国家企业技术中心,中国印制电路板行业的领先企业,中国封装基板领域的先行者,电子装联制造的特色企业。

兴森科技 PCB/IC载板 公司致力“成为世界一流的硬件方案提供商”,立足印制电路板制造服务,积极打造板卡业务、半导体业务、一站式业务。

长盈精密 精密结构件 研发、生产、销售智能终端手机零组件,新能源汽车零组件,工业机器人及自动化系统集成的规模化制造企业。

水晶光电 滤光片 涉及五大产业板块的研发与制造企业,产品包括光学元器件、生物识别、薄膜光学面板、新型显示、反光材料等。

汇顶科技 指纹识别芯片 基于芯片设计和软件开发的整体应用解决方案提供商,主要面向智能终端、物联网及汽车电子领域提供领先的半导体软硬件解决方案。

安洁科技 精密结构件 主要客户有联想、华为、微软等,主要产品包括:粘贴类、绝缘类、缓冲类、屏蔽类、遮光类、散热类、导电类和光学胶膜、触控面板、视窗防护玻璃、精密金属零件、新能源汽车零部件等。

联创电子 光学镜头 重点发展光学镜头及影像模组、触控显示器件等新型光学光电产业,投资和培育电声及芯片产业,公司产品广泛应用于智能终端、智能汽车、智慧家庭、智慧城市等领域。

欣旺达 锂电池 以锂电池电芯及模组研发、设计、生产及销售为主营业务,公司发展成为全球锂离子电池领域的领军企业。

德賽电池 锂电池 主营业务是研究、开发和销售无汞碱锰电池、一次锂电池、锌空气电池、镍氢电池、锂聚合物电池、燃料电池及其他种类电池、电池材料、配件和设备。2014年3月入选中国梦50节能环保公司。

瑞声科技 声学零部件 全球领先的智能设备解决方案提供商。

三利普 偏光片 三利普科技有限公司是一家专业生产、经营产品研发,制造,销售为一体的高科技电子企业。

奥海科技 电源 为智能物联时代提供绿色能源解决方案,是一家应用端高效充储、集中供给、能源交换的国家级高新技术企业。

点击看:GDP倒数的甘肃,竟然是芯片大省?

2021中国各省市芯片产量排行榜:江苏第一、甘肃第二、广东第三

----全文到此为止,如果喜欢,请点下“在看”或分享到朋友圈。

精彩推荐:

1、

2、

3、

4、

年被人嘲笑的上海,如今撑起中国芯片的半边天!

5、

6、

来个【点赞、分享、在看】

一键三连

卓胜微(SZ300782):

平安证券09月08日发布研报称,给予卓胜微(300782.SZ,最新价:95.9元)推荐评级。评级理由主要包括:1)公司是国内射频芯片龙头企业,具有射频前端全产品线;2)射频前端架构演变成熟,分立器件与射频模组市场前景广阔。风险提示:(1)智能手... 网页链接

证券之星财经:

平安证券股份有限公司徐勇,付强,徐碧云近期对卓胜微进行研究并发布了研究报告《射频前端全面开花,对标国际大厂的进阶之路》,本报告对卓胜微给出增持评级,当前股价为96.23元。

卓胜微(300782) 平安观点: 公司是国内射频芯片龙头企业,具有射频前端全产品线:卓胜微专注于射频前端产品研发,主要产品分为分立器件和射频模组两大类,分立器件主要有射频开关Switch/低噪声放大器LNA/功率放大器PA/滤波器等,射频模组主要有DiFEM/LDiFEM/LFEM/LNABANK/L-PAMiF等,以及Wi-Fi6FEM和BTFEM,广泛应用于智能手机、通讯基站、无人机、汽车电子等领域。公司成立于2006年,创始人及其核心团队均来自于国内外著名高校,具有深厚的工程技术背景,从电视芯片起家,转型后专注于射频前端芯片研发。公司主打产品为射频开关SW和低噪声放大器LNA两款,2020年累计占全球市场份额的8%,位居第三。随着下游应用的拓展,公司射频模组类产品占比逐年提高,毛利率领先业内平均水平,站稳国内射频前端龙头地位。得益于近年来智能手机飞速发展及射频前端架构不断演变,公司2019-2022年上半年分别实现营业收入15.12亿元、27.92亿元、46.34亿元和22.35亿元,归母净利润分别为4.97亿元、10.73亿元、21.35亿元和7.52亿元,整体呈现波浪式增长。 射频前端架构演变成熟,分立器件与射频模组市场前景广阔:射频前端承担着通讯信号放大、过滤等功能,分为接收链路和发射链路,是半导体集成电路的重要组成部分。近年来,通信制式从2G→5G转换,射频前端架构从Phase2演变为Phase7LE,方案逐渐成熟,促进了射频前端多元化发展,即从分立器件时代进入射频模组化时代。公司集射频PA+滤波器技术于一身,完善射频前端产品布局。下游智能手机、通讯基站、汽车电子等领域的飞速发展,带来射频前端分立器件市场的繁荣。从市场规模来看,根据Yole,射频分立器件市场规模从2021年的27亿美元上升至2026年的43亿美元,CAGR为10%,其中增长最大的为滤波器器件,预计2026年市场规模为21亿美元,CAGR为13%。射频模组类产品整体市场规模预计从2019年124.1亿美元增长至2026年的216.7亿美元,CAGR为8.3%,具有广阔的市场前景。从市占比来看,Skyworks、Qorvo等国际大厂布局射频前端比较早,且与苹果等终端厂商及联发科等平台厂商深度合作,占据了全球射频前端大部分市场份额,根据CounterpointResearch数据显示,2022年一季度,全球智能手机射频前端市场的收入接近44亿美元,Qualcomm/Qorvo/Skyworks/Murata/Broadcom总共占据超过全球80%的市场份额,以卓胜微和唯捷创芯为代表的中国射频企业占据10%左右,具有巨大的国产替代空间。 公司发展战略清晰——以射频SW和LNA先行,带动其他器件开拓多领域应用:公司主打产品为射频SW和LNA,这两款产品的可适用性非常高,应用范围广,因此公司的发展战略为以这两款产品先行,率先打入下游应用市场,随后陆续导入其他分立器件和模组产品。此外,射频模组产品整体性能是多种分立器件的组合结果,公司在射频PA领域虽然是后来者,但其他分立器件产品性能突出,且滤波器自建产线可带来产能和成本的保障,因此公司模组类产品仍具有较强的竞争力。 1)经营模式从Fabless向Fab-lite模式转型:滤波器因其元器件属性,成本和性能一致性至关重要,因此,自建滤波器产线势在必行。公司坚持自主研发,成立芯卓半导体全权推进滤波器产业化建设,从而促使公司经营模式从以往的Fabless模式向Fab-lite模式转型过渡,形成从滤波器设计、晶圆制造到封装测试等全产业链。2 )Wi-Fi6FEM的多场景应用或将推动公司重回巅峰:相比于Wi-Fi5技术,Wi-Fi6具有更高的数据容量和更快的传输速率,广泛应用于各种无线连接场景。Wi-Fi6FEM国内起步晚,公司以其领先的研发能力和超强的上下游资源整合优势,现已在手机端、组网端以及AR/VR元宇宙等领域陆续出货,或将推动公司重回巅峰。 投资建议:公司是国内射频前端龙头企业,具有射频前端分立器件到射频模组的全产品线,随着5G的持续推进以及下游市场的不断开拓,公司射频模组营收占比逐年提高。公司通过芯卓半导体自建滤波器产线,现已进入批量出货阶段,配合公司射频SW、LNA、PA等完成生态化模组布局。此外,公司无线模组产品Wi-Fi6FEM现已出货,随着Wi-Fi6的不断渗透及元宇宙等新兴领域的开拓,公司这块业务将迎来爆发期。公司发展战略清晰,以主打产品射频SW和LNA先行,带动射频PA等其他器件及模组产品,不断开拓通讯基站、无人机、汽车电子等下游应用,抢占市场份额,推动业绩增长。我们预计公司2022-2024年的归母净利润分别为15.35、17.00、20.69亿元,EPS分别为2.88元、3.18元、3.88元,对应9月7日收盘价的PE分别为34.4、31.1、25.5倍。首次覆盖,给予“推荐”评级。 风险提示:(1)智能手机销量下滑风险。公司业绩较大程度上依赖智能手机销量,2022年以来,全球手机销量下滑对公司业绩产生一定影响,若手机销量继续下滑,公司其他领域拓展不及预期,可能会对公司经营带来不利影响。(2)关键技术人员流失的风险。未来,如果公司受到国际制约无法引进国外顶尖滤波器设计人才,或不足以匹配具有同行业竞争力的薪酬水平,严重可能导致技术人才尤其是滤波器设计人才流失,对公司生产经营将产生不利影响。(3)高端滤波器研发失败的风险。目前公司滤波器产品以接收类中低端SAW滤波器为主,如果公司未来在发射类滤波器及高端BAW滤波器研发失败,将会给公司带来不利影响。

证券之星数据中心根据近三年发布的研报数据计算,中金公司薛辉蓉研究员团队对该股研究较为深入,近三年预测准确度均值高达97.07%,其预测2022年度归属净利润为盈利16.61亿,根据现价换算的预测PE为31.82。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为206.93。根据近五年财报数据,证券之星估值分析工具显示,卓胜微(300782)行业内竞争力的护城河优秀,盈利能力优秀,营收成长性较差。财务健康。该股好公司指标4星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

水滴石穿的孤勇者:

卓胜微(SZ300782)这几天在看卓胜微的年报,感觉理解公司业务比较艰难。总之,是看5g手机出货量与智能硬件需求的变化。三季度可能会比二季度业绩好转一些,三季度可能会比三季度再好一些,支撑股价短期反弹。年底,看高至130元。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002792 SH688211 SH688398 SH603737 SZ300142 SZ002280 SH688799 SZ002837 SH600794 SZ300242 SZ200992 SZ000012 SH605183 SH605289 SH603203 SZ002580 SH600648 SZ000025 SZ002913 SZ000559 SH688625 SZ301156 SZ301042 SH603982 SH688330 SZ002628 SZ002936 SH600365 SZ300370 SH601619 SZ300085 SZ002748 SZ300960 SH603105 SH688662 SZ002978 SH603929 SZ000829 SH601658 SH688639 SZ300046 SH688069 SZ300892 SH603657 SZ000736 SH600285 SH600783 SZ300045 SZ002642 SZ000488