2022-09-11今日SZ002900股票最新净值和交易情况

哈三联(SZ002900):

哈三联9月9日晚公告称,公司参股公司哈尔滨敷尔佳科技股份有限公司(简称“敷尔佳科技”)首次公开发行股票申请获得深圳证券交易所创业板上市委员会审议通过。 哈三联称,截至目前,公司持有敷尔佳科技1800万股股份,占其发行前总股本比例的... 网页链接

哈三联(SZ002900):

格隆汇9月9日丨哈三联(002900)(002900.SZ)公布,根据深交所创业板发行上市审核信息公开网站公告,2022年9月8日,深交所创业板上市委员会召开2022年第63次审议会议,对公司参股公司敷尔佳科技首次公开发行股票申请进行了审核。根据会议... 网页链接

证券之星财经:

哈三联公告,2022年9月8日,深交所创业板上市委员会召开2022年第63次审议会议,对公司参股公司敷尔佳科技首次公开发行股票申请进行了审核。根据会议审议结果,敷尔佳科技首发符合发行条件、上市条件和信息披露要求。

截至2022年9月9日收盘,哈三联(002900)报收于13.25元,下跌0.6%,换手率3.73%,成交量6.42万手,成交额8635.69万元。资金流向数据方面,9月9日主力资金净流入408.74万元,游资资金净流入466.58万元,散户资金净流出875.32万元。

根据近五年财报数据,证券之星估值分析工具显示,哈三联(002900)行业内竞争力的护城河较差,盈利能力较差,营收成长性较差。财务相对健康,须关注的财务指标包括:经营现金流/利润率。该股好公司指标0.5星,好价格指标2星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

哈三联主营业务:医药制造业,主要从事小容量注射剂、冻干粉针剂、固体制剂、非PVC软袋大输液、塑瓶大输液、玻瓶大输液、原料药、医疗器械及化妆品等产品的研发、生产和销售。公司董事长为秦剑飞。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

东方快消品中心:

9月8日,哈尔滨敷尔佳科技股份有限公司(下称“敷尔佳”)首发上会通过

(快消品讯),这意味着敷尔佳将领先巨子生物和创尔生物,成为A股“医用敷料”第一股。

董事长兼总经理为张立国

《快消品》了解到,敷尔佳的前身为黑龙江省华信药业,2015年华信药业取得“敷尔佳”商标注册证书。自2016年起,华信药业与哈三联进行合作,哈三联负责产品的独家生产,华信药业负责产品的独家销售、推广及品牌运营维护等。2017年11月,哈尔滨敷尔佳科技发展有限公司成立,并于2021年3月变更为哈尔滨敷尔佳科技股份有限公司,其。

主打敷料和贴、膜类产品,并推出了水(如化妆水)、精华及乳液、喷雾、冻干粉等多形态产品

目前,敷尔佳主要从事专业皮肤护理产品的研发、生产及销售,在售产品覆盖医疗器械类敷料产品和功能性护肤品,。

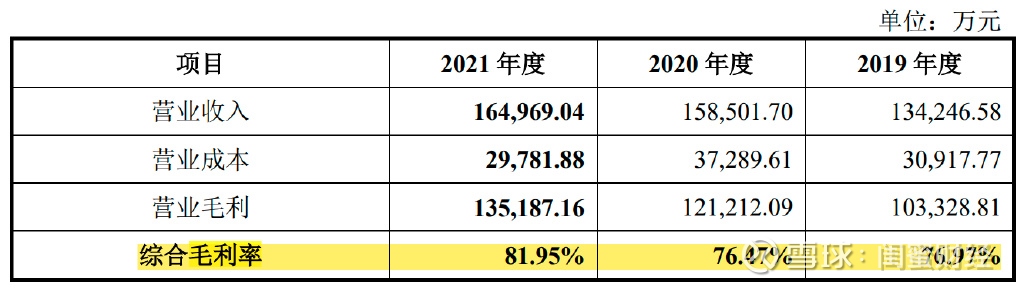

2021年度,敷尔佳综合毛利率达到了81.95%,一直高于行业平均水平

2019年—2021年,敷尔佳实现营业收入为13.42亿元、15.85亿元和16.5亿元;归属于母公司所有者的净利润为6.61亿元、6.48亿元和8.06亿元。综合毛利率。。

此次IPO,敷尔佳拟募资18.97亿元,募资用途包括6.54亿元用于“生产基地建设项目”、8.85亿元用于“品牌营销推广项目”、5691万元用于“研发及质量检测中心建设项目”,以及3亿元用于补充流动资金。敷尔佳表示,募资后将自建生产基地,预计产能将达到6亿片以上。

图片来源:敷尔佳官网

- END -

【供应链】数聚智连深交所创业板上市,成为A股首家上市美妆JDP

【美妆】巨量算数发布2022年中抖音美妆行业趋势,涵盖彩妆、护肤、香水、男士4大品类视角

【美妆】爱茉莉太平洋以8.5亿元收购美国品牌Tata Harper,进军北美市场

点分享

点收藏

点点赞

点在看

陈二狗呀:

![[尴尬]](http://js.xueqiu.com/ugc/images/face/emoji_78_awkward.png)

哈三联(SZ002900)敷尔佳来了

哈三联(SZ002900):

哈三联:关于参股公司首次公开发行股票申请获得深圳证券交易所创业板上市委员会审议通过的公告 网页链接

资本秘闻:

点击上方蓝色字体,关注我们

由当红女明星赵露思代言,头顶“医美面膜”标签,哈尔滨敷尔佳科技有限公司(以下简称“敷尔佳”)创业板IPO9月8日上会获得通过

/

5.66亿元商誉悬顶

2021年,敷尔佳从关联方哈尔滨三联药业股份有限公司(以下简称“哈三联”)手中收购了北星药业100%股权,这次重组,使敷尔佳形成了逾5亿元的商誉。

据了解,2021年2月,哈三联以其持有的北星药业100%股权评估作价向敷尔佳有限(敷尔佳前身)增资,即敷尔佳有限通过换股方式收购北星药业100%股权。

值得注意的是,哈三联与敷尔佳关系匪浅。2018-2020年,敷尔佳从哈三联采购额占当期采购总额的比例分别为99.69%、95.3%、96.93%。

资料显示,北星药业原系哈三联专门从事化妆品和医疗器械生产及销售业务的全资子公司。哈三联原与敷尔佳有限开展业务合作,其中哈三联负责产品的独家生产,敷尔佳有限负责产品的独家销售、推广及品牌运营维护等,二者为同一产业链上的上下游关系,具有高度相关性。

敷尔佳表示,其通过换股收购北星药业新增化妆品和医疗器械生产业务,完成了产业链的垂直整合,进而确立了公司研发、生产和销售各环节良性契合的优势,增强了企业的综合竞争力。

不过,本次收购溢价率较高。招股书显示,北星药业评估基准日净资产账面价值348.5万元,股东全部权益评估价值为5.7亿元,交易对价确定为5.7亿元,确认商誉5.66亿元。此外,北星药业成立于2020年11月,从成立到被收购历时较短。

在问询阶段,敷尔佳上述情形就遭到了深交所重点问询。深交所要求公司说明高溢价收购成立时间短、资产规模小的北星药业的合理性,认定北星药业2021年商誉不存在减值迹象的依据是否充分。

研发费用率不足1%

在敷尔佳IPO过程中,公司研发能力较弱的情况一直被市场所质疑。

招股书显示,敷尔佳是从事专业皮肤护理产品的研发、生产和销售的公司,主打敷料和贴、膜类产品,并推出了水、精华及乳液、喷雾、冻干粉等多形态产品。

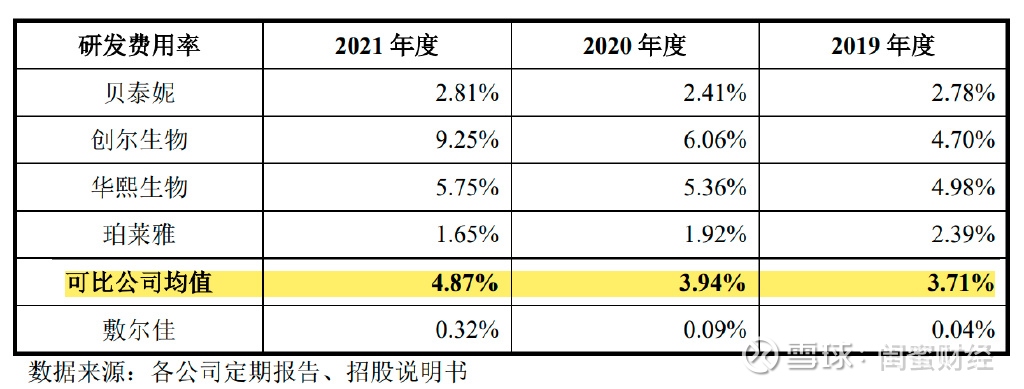

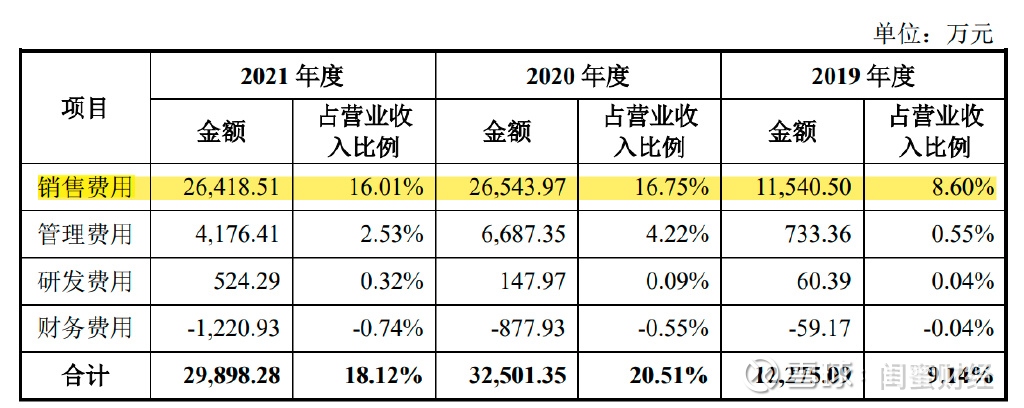

2019-2021年,敷尔佳研发费用率整体处于较低水平。招股书显示,报告期内,敷尔佳研发费用分别约为60.39万元、147.97万元、524.29万元,研发费用率分别为0.04%、0.09%、0.32%。

这一研发费用率情况远远落后于同行业相关公司。资料显示,2019-2021年,同行业相关公司研发费用率分别为3.71%、3.94%、4.87%。

IPG中国首席经济学家柏文喜表示,重营销轻研发是该行业的普遍诟病,敷尔佳研发费用与同行业相关公司相比也处于低位,也反映了实际上“医美面膜”等产品本身技术含量就不算高,也缺乏根本性的技术创新。

敷尔佳解释称,公司研发费用率较低,主要系报告期内,公司研发活动多为非特殊化妆品研发、已有产品升级及性能检测等日常研发活动,研发支出较小;同行业可比公司研发活动涉及原料的研发/提取、工艺开发及临床研究类研发项目等,研发费用较高。敷尔佳表示,随着公司的Ⅲ类医疗器械在研项目的推进以及募投项目的投入,预计公司研发费用将有所增长。

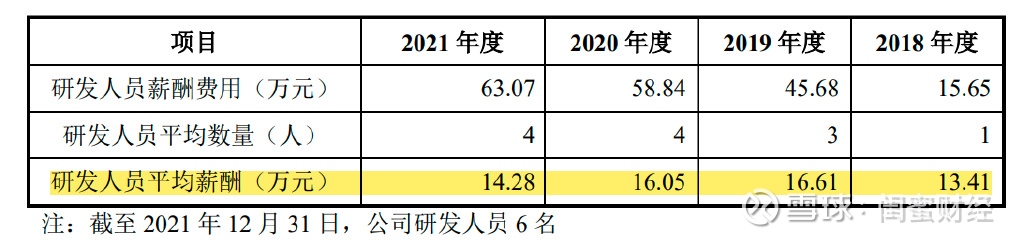

此外,敷尔佳研发人员也相对较少。招股书显示,2019-2021年,敷尔佳研发人员数量平均为3人、4人、4人,截至2021年底,公司研发人员为6人。

针对公司相关问题,北京商报记者致电敷尔佳证券办公室进行采访,不过对方电话未有人接听。

文/北京商报记者 董亮 丁宁

文章不错,点个赞吧

三工两木:

哈三联(SZ002900) 尾盘倍量抢筹,想着该是过会顺利,三层仓位入。明天T出来。

小远888:

哈三联(SZ002900) ,这尾盘几个意思?

ilovehjh:

哈三联(SZ002900)敷尔佳过会了?

a-toney:

哈三联(SZ002900)这主力太狗了

vjjwbhsh:

哈三联(SZ002900) 顶不住了

闺蜜财经:

摘要:毛利率近82%

(欢迎关注闺蜜财经)

撰文|蜜姐&编辑|凯

这是@闺蜜财经的第1124篇原创

深交所官网信息显示,明天(9月8日),哈尔滨敷尔佳科技股份有限公司(以下简称“敷尔佳”)将首发上会。从去年9月递交招股书,到经历了数次更新招股书和问询之后,“面膜第一股”这次真的要来了吗?

今天工作小伙伴看到这则消息感慨,东北能出这样一家快消公司,不容易。的确,敷尔佳的财务数据不是一般的好看。

它是一家头顶“医美面膜”先行者光环,成立不到5年的年轻公司。但近4年,它就狂赚23亿!2021年综合毛利率约82%,如此赚钱能力,说它是“医美面膜印钞机”也不为过。

不过,业绩斐然的敷尔佳上市之路颇为不易,被数轮问询,前景到底如何?

01

9月1日,深交所官网披露了敷尔佳的招股书上会稿,9月7日再次更新了招股书申报稿。

蜜姐对比这两份文件,发现上会稿要多80页,内容更详尽,所以本文引用的招股书内容及数据均以敷尔佳的上会稿为准。

可能有蜜友对于敷尔佳此前的招股书还有印象,今天工作小伙伴也好奇,问相比去年的招股书有差别吗?

比如研发人员,从2人增加到了6人;综合毛利率创新高,约82%......

蜜姐的直观感受差别挺大的,

敷尔佳成立于2017年,但罗马并不是一日建成的,其暴富神话背后是创始人张立国创业26年,2012年就开始关注医美赛道,并投入细分的医美皮肤护理产品领域。

4年赚15亿!7成员工专科及以下学历,敷尔佳暴富背后

张立国的财富故事,此前蜜姐曾写过,就不赘述了(详见:)。

今天来详细看下招股书中,敷尔佳的成色如何。

首先来看其业务和产品。

敷尔佳是一家从事专业皮肤护理产品的研发、生产和销售的公司,主要产品分为两大类:医疗器械类敷料产品和功能性护肤品。

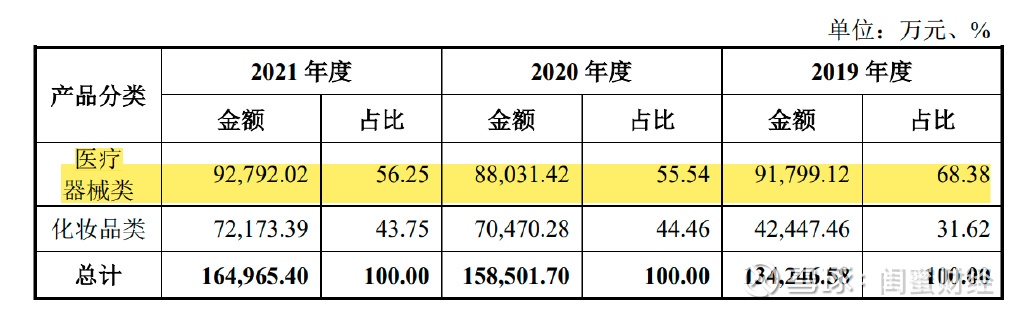

从收入占比来看,医疗器械类产品占据了敷尔佳收入的半壁江山,2019—2021年,占总收入的比例分别为68.38%、55.54%和56.25%;化妆品类近3年的占比有所提高,到2021年底占比4成多。

敷尔佳的医疗器械类产品,主要包含两类:

一是,敷料,产品有3种,医用透明质酸钠修复贴(白膜)、医用透明质酸钠修复贴(黑膜)和医用透明 质酸钠修复液(次抛);

二是,喷雾,产品仅1种,为医用透明质酸钠修复液(喷雾)。

不要小看这4种产品,一年能收入超9亿!

招股书显示,2021年,敷尔佳由这4种产品构成的医疗器械类收入高达9.28亿元。

相比而言,其化妆品类产品更复杂些,涉及产品数量45种。

从产品形态来看,敷尔佳主要还是以销售面膜为主,招股书披露,其49种产品中,医用敷料贴及贴、膜(含涂抹式面膜)类占到了24种。

02

再来看敷尔佳的研发,各项数据对比魔幻到让蜜姐感慨,还是女人的钱好赚......

比如,敷尔佳从此前招股书中的仅拥有1项专利(包装盒),都如今上会稿中的14 项已授权专利(11项为外观设计,3项与装置设备有关)。

再比如,研发投入最高占比不超过营收的0.4%,,研发人员仅6人,2021年实现营收16.5亿元。

2019—2021年,敷尔佳的研发投入分别为60.39 万、147.97万和524.29万,占同期营收的比例分别为0.04%、0.09%及0.32%。

尽管这个行业的毛利率普遍偏高,70%也常见,但在研发投入方面,同类型大公司低于1%的也不多见。

比如,2021年,研发投入占比较高的华熙生物达5.75%,创尔生物更是接近10%,同样曾经委托生产为主的贝泰妮占比也有2.81%。而同年,敷尔佳的研发投入占比不及可比公司均值4.87%的零头。

敷尔佳解释,其研发费用率较低,是因为报告期内公司研发活动多为非特殊化妆品研发、已有产品升级及性能检测等日常研发活动,研发支出较小;而同行业可比公司研发活动涉及原料的研发/提取、工艺开发及临床研究类研发项目等,因此他们的研发费用较高。

但这个说法似乎难有说服力。敷尔佳成立于2017年,2018年其净利润2亿元,研发投入仅30.78 万,也没发现其对产品研发投入有多大。

如果细分来看,敷尔佳用于产品的研发投入之少,更是让人咂舌。

以研发投入最高的2021年为例,其中检测和检验费用128.53万,占研发费用的24.5%;而用于自主研发的费用仅95.41万,占比仅18%;委托研发的费用为300.35万。

敷尔佳的研发费用主要包括:研发人员薪酬、服务费和材料费等。

截至2021年底,敷尔佳的员工为441人,其中,生产人员215人,占比48.75%;其次为管理和行政人员120人,占比27.21%;再次为销售人员100人,占比22.68%;而研发人员仅6人,占比1.36%。

值得肯定的是,这已经比去年敷尔佳首次提交招股书的2名研发人员好多了,一下人数增加了3倍,其中还包括新招应届毕业生。

截至今年6月底,敷尔佳主要参与研发活动人员共10人,并称将持续扩充研发人员队伍。

03

最后,来看敷尔佳的销售业绩和赚钱能力,尤其是对比前文微弱的研发投入,其销售之道值得研究。

招股书显示,2019—2021年,敷尔佳的营业收入分别为13.42亿元、15.85亿元和16.5亿元,加之此前披露的2018年营收3.73亿元,5年总营收达49.5亿元。

2018—2021年,其净利润分别为2亿元、6.61亿元、6.48亿元和8.06亿元,4年狂赚23.15亿元。

敷尔佳的赚钱能力与其高毛利密不可分,报告期内,其毛利率均保持在76%以上。

尤其是2021年,招股书称,敷尔佳主要采取自主生产模式获得主营业务产品,从而享有生产环节利润,当期综合毛利率提高至81.95%。

让人惊讶的是,招股书披露,报告期初至2021年2月,敷尔佳主营业务产品主要来自外部采购产成品,不存在自主生产情形!

此前,深交所也就此前敷尔佳不存在自主生产,以及委托哈三联生产进行了问询。

敷尔佳回复,2018-2021年度,公司从哈三联采购的产成品主要为医疗器械类敷料产品和面膜化妆品类产品,哈三联为其独家生产,而敷尔佳负责产品的独家销售、推广及品牌运营维护等。

直到2021年2月,哈三联以其持有的北星药业100%股权评估作价向敷尔佳增资,即敷尔佳有限通过换股方式收购北星药业100%股权,至此才开始通过北星药业进行主要产品的自主生产。

不过,敷尔佳这种操作也并非孤例。

比如,同行当中,贝泰妮2018—2019年,通过委托加工模式生产产品的成本占当期生产的全部产品比例分别为71.04%和74.09%。

委托生产敷尔佳称,公司“拥有多个年销售额过亿元的单品”,是如何实现的?

从其销售费用中,我们能找到一些答案。

2019—2021年,敷尔佳的销售费用分别为1.15亿元、2.65亿元、2.64亿元,销售费用率分别为8.60%、16.75%及16.01%。

尽管销售费用不菲,但敷尔佳抓住了时代销售的机遇,比如植入热门影视剧综艺节目、网络直播、KOL种草、明星代言等,尤其是多样的网络营销活动,形成了较好的营销推广效果。

以直播销售收入为例,2019年,敷尔佳的该项收入为1640.01万,到2021年增长至1.28亿元。

不过,对比同行,敷尔佳的销售费用还算低的,其风险提示称,公司仍处于市场开拓阶段,未来公司销售费用可能持续增长,若销售费用投入无法取得预期效果,可能使公司盈利能力下滑。

值得注意的是,今年上半年,敷尔佳的增速明显降缓。

上半年,敷尔佳收入8.17亿元,同比增速仅为2.94%,招股书称受疫情及春节假期影响,导致线下收入同比下滑6.42%;归母净利润3.57亿元,同比增长仅1.57%,低于收入增速,因销售费用、研发费用增加。

总的来说,研发能力弱,投入少,这对于享受医美赛道光环的敷尔佳来说十分不妙。加之还未上市,今年上半年的增速就已经放缓,要做好“面膜第一股”任重道远。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300010 SZ300716 SZ002878 SH603069 SZ000032 SH601881 SZ000880 SH688128 SZ000430 SH603338 SH601005 SZ300969 SZ200019 SZ001268 SZ200029 SH603177 SH600621 SZ002440 SZ000799 SZ002767 SH601100 SH601798 SZ300813 SZ002410 SH601233 SH603389 SZ300792 SH688238 SZ200429 SZ002942 SZ002840 SH601058 SH600023 SZ300062 SZ301059 SH688083 SZ301206 SZ002055 SZ300116 SZ002264 SZ300342 SZ300195 SH600820 SZ300391 SZ002255 SZ003004 SZ002939 SZ002276 SZ300103 SH601258