2022-09-13今日SZ002166股票最新净值和交易情况

风起时分3:

莱茵生物(SZ002166) 莱茵我是要做三年的股票,基本面只了解个大概,代糖关注金禾保龄宝好几年了,莱茵的甜叶菊和罗汉果今年开始发力,至于大麻就没必要去做太多的研究,这不是市场说了算的是,而需要等待大麻法案的通过,但至少让大家了解这已经是一家跨国公司。操作上我是控制仓位波段操作和盘中做T+0的方式,目前持仓两个月,平均可以达到每月成本降低0.5元,阶段涨跌和每天波动都会有预判,有网友质疑我预判跌到十元为什么现在就敢于买进,预判仅仅只是预判,价格波动可以用仓位来调节。

西镇ehg:

莱茵生物(SZ002166)

之前分别分析了莱茵生物所在行业情况、竞争优势、历史财务状况和估值,总体感到公司是家好公司,但当前并非好价格。随着对其赛道和竞争对手的研究,进一步感到,公司所在赛道竞争激烈,各个竞争对手大上快干扩大产能,可替代产品多,进入壁垒低,虽在代糖行业前景广阔,但在当前资本投入景气周期,真不是进入的好时机。

一、代糖行业发展情况

糖是人类生存的必需品,甘蔗、甜菜等农作物的种植提供了人类生存大部分糖分。但随着技术的发展和种植业自身的限制,功能相同、成本更低的代糖出现了,特别是一、二次世界大战中糖价的上涨进一步刺激了代糖行业的发展。加上人们对健康的诉求、政策的引导、大企业的宣传,代糖行业不断壮大。可以说,驱动代糖行业发展的核心动力主要有四个:健康、成本、政策、舆论引导,但归根结底就一个,是否以性价比更低的产品满足人类对于健康甜味的满足。这一背后的根本逻辑,促进代糖产品不断更替。

二、代糖产品发展情况

代糖产品经过多年发展,目前还想蔗糖和果葡糖浆仍然只占据了很小的份额。目前主流的代糖产品主要有三类,一是化学合成的人工甜味剂,历经6代,先后有糖精,甜蜜素,阿斯巴甜,安赛蜜,三氯蔗糖和纽甜,其中以第四、第五代安赛蜜和三氯蔗糖为主流。化学合成类甜味剂,可以大规模工业化生产,但前3代产品安全性存疑,目前已逐步降低份额。第二类是生物发酵类糖醇,特别是其中的赤藓糖醇在2017年因元气森林的使用近几年高速发展,但是生物发酵类糖醇成本较高。第三类是植物提取类甜味剂,主打天然,但是味道中含有苦味。

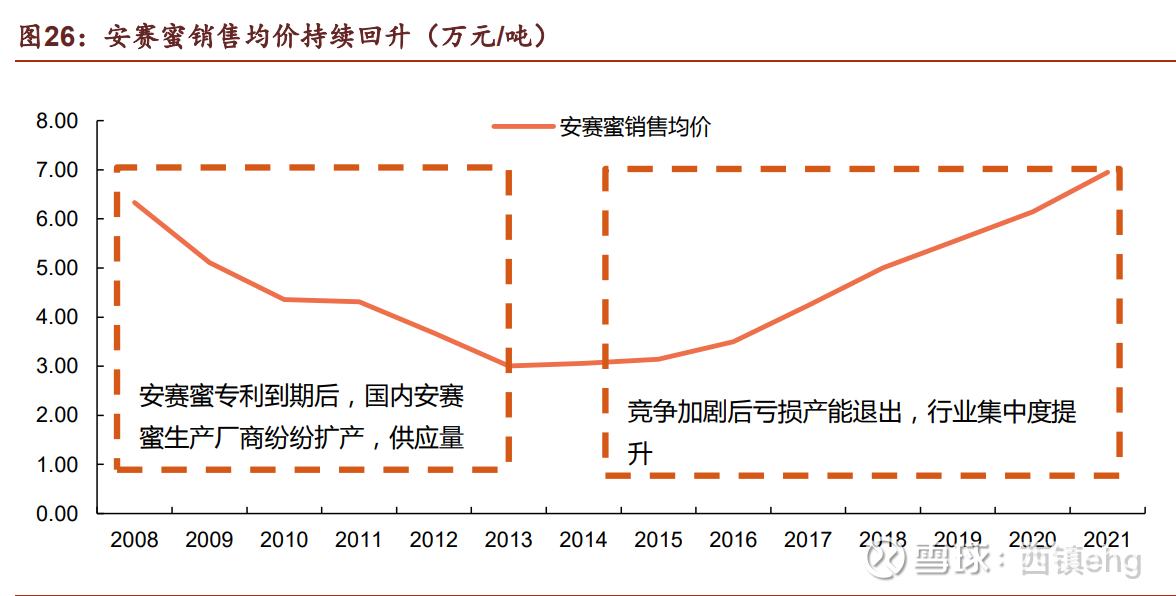

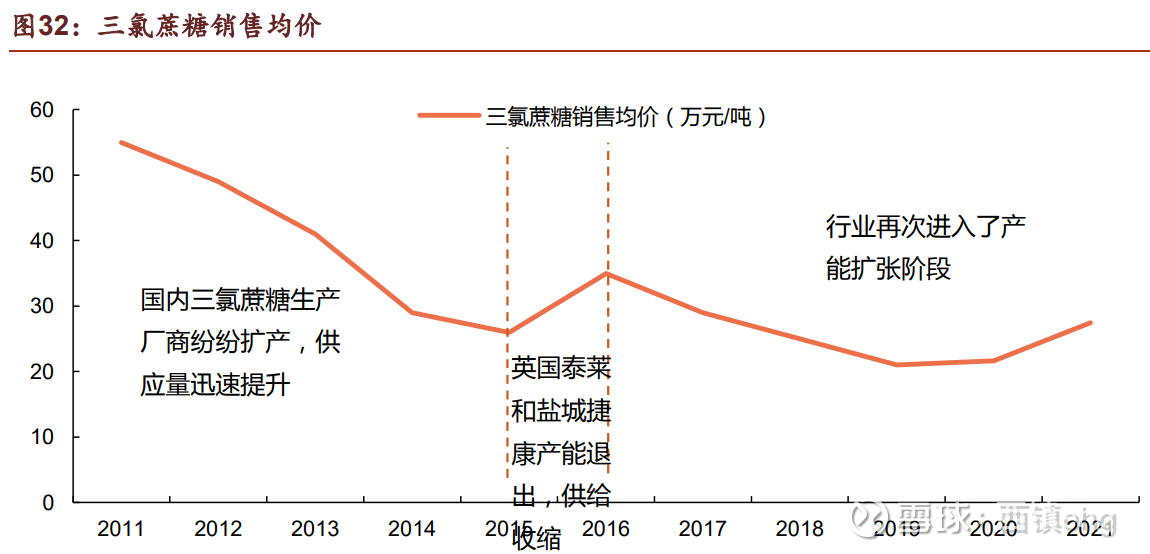

以上产品相互具有替代作用,也可以复配产生更好的性价比。就甜价比(单位甜度的价格)而言,目前主流的几种甜味剂中,安赛蜜和三氯蔗糖最低,分别为0.3和0.33,甜菊糖苷1.1,赤藓糖醇22.5。也正是由于成本原因,当前甜味剂中安赛蜜和三氯蔗糖的市场份额最高。

代糖产品作为一种添加剂,目前约70%应用于食品饮料等B端,直接应用于居民消费C端的比例较低,只不过应用场景较为广阔,据称未来10年整个代糖市场规模将以年复合增长率30%的速度持续发展。而驱动不同代糖产品发展的几个动因前文分析过,比如学术界关于糖类和代糖产品毒性研究的文章就可以动摇一种产品的发展周期,还比如上世纪可口可乐出于成本考虑应用果葡糖浆代替蔗糖,也有元气森林主打0糖、0热量推动赤藓糖醇高速发展等等,还有一个原因容易被忽视,就是供给变化导致市场竞争格局的变化。

比如,安赛蜜和三氯蔗糖。随着代糖产业的火热和国外相应产品专利的到期,国内大量资本涌入该产品,纷纷投资建厂、扩大产能,导致供过于求而大打价格战,最终金禾实业凭借原材料控制的成本优势而成为该产品国内龙头。

与此同时,赤藓糖醇、阿洛酮糖这两类产品相关企业也纷纷在扩建产能,赤藓糖醇已经进入相对供给过剩阶段,因此,即便代糖产业未来发展前景较大,如果供给增加的速度超过了需求增加的速度,那代糖也未必是个好生意了,至少在各厂家都扩产的时候进入不是好时机了。

目前,虽然莱茵生物主打天然植物提取,但其产品在成本、大企业背书、市场份额上都没有绝对的优势,只能说目前是甜菊糖苷和罗汉果糖提取的龙头,但是其产品归根结底还是要和上述产品进行竞争的。公司声称天然甜味剂取代人工甜味剂是必然趋势,还是要落实到营收、利润、现金流上来看,公司近几年销量和营收的大幅上涨其代价是平均价格的下跌,而金禾实业在成为产能、市占率、规模等绝对龙头后,产品还能小幅提价而不丧失增长,这就是对比。但即便如此,其毛利率仍然呈下降趋势,也从侧面反应了当前代糖产品激烈的竞争程度。

关于莱茵生物甜味剂的分析我想就到这里了,就投资而言,找到具有垄断属性的产品、赛道、商业模式是我们研究关注的重点,而从代糖基本盘来看,尽管莱茵生物在植提甜味剂领域具备了垄断格局,但能否给化学合成类、生物发酵类带来降维打击,至少目前仍出于竞争劣势,主流的饮料使用甜菊糖苷和罗汉果的仍然是个别,由此可见,路漫漫其修远。

风起时分3:

莱茵生物(SZ002166) 但凡研究太专业的应该操作一般,研究功夫厉害,其实行业变化非常快,特别是基础型行业,过于刻舟求剑反而不利于灵活操作。

谢顿博士:

莱茵生物(SZ002166)

退一步讲,就算秦本军做的事情是损人利己的,正常人也完全可以避免被他损害。

秦本军的韭菜刀飞了这么长时间,正常人完全有时间做出反应,而睿智们却非得等刀落在自己脖子上才开始猪叫,挨宰那也是活该了,养殖场里的猪也不至于傻到站在原地等候等候屠刀。

脑子正常又看空定增的人,早就跑了。

只有睿智才非得等定增落地才后知后觉。

西镇ehg:

莱茵生物(SZ002166)

莱茵生物,自2000年创立以来,立足境外、发力境内深耕植提业务,进行全球布局,努力向上下游扩张,确实是家好公司。

一、分析莱茵生物的战略

首先是在细分领域聚焦大单品,植提业务因品种繁多,目前该行业上市公司各自占据细分领域,莱茵始终聚焦天然甜味剂领域进行培育、产能升级,从一众中小企业中脱颖而出、率先上市、参与国家标准定制、通过美国FDA认证,“据 Spins 数据,天然 甜味剂行业总量约 8 亿美元,其中甜叶菊提取物行业总量 6.37 亿美元(占比达 79.6%)。 从市占率角度看,公司在整体天然甜味剂市占率约 12%,其中得益于公司的区位优势其在 罗汉果提取物行业的市占率约 25%,而甜叶菊提取物市占率超 10%,在后续公司甜叶菊工 厂建设的产能逐步释放下,公司市占率有望得到大幅提升。”

其次是进行全球全产业链布局。在产业链上,其作为中端行业,在上游强化原材料控制,下游不断尝试,尽管莱茵药业、皙美佳人化妆品、还有个康尔、锐德检测这些都以失败告终,但目前继续成立莱茵健康、神果源生物发端C端,通过并购切入茶多酚赛道,布局美国市场工业大麻CBD提取,展现了管理层鲜明的进取心。

再次在竞争战略上,坚持产品的差异化定位和成本的规模化,通过产能的提升不断努力降低成本,从而提升产品竞争力,先有年处理原料6万吨的第四代植提工厂,又有5000吨的工业大麻提取,还有4000吨的甜叶菊提取,战略意图清晰。

目前,对其市占率没有可靠的数据,但就其过去的经营而言:

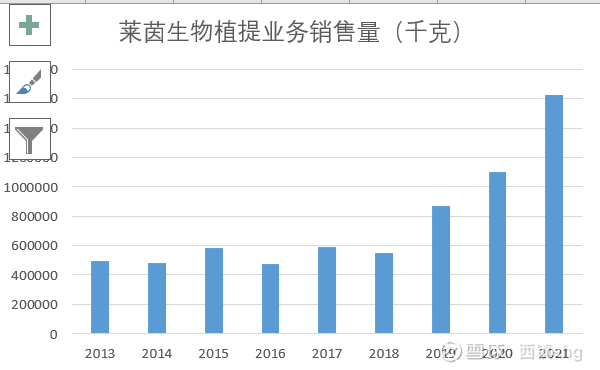

首先近年来营收和销量有明显提升,特别是2018年随着新工厂建成后,产能加速释放:

再看其营收的增长,有没有销量的支持,事实是存在的:

可以看到,销量在18年以后的变化:

那么,量升的结果,有价涨的配合吗?

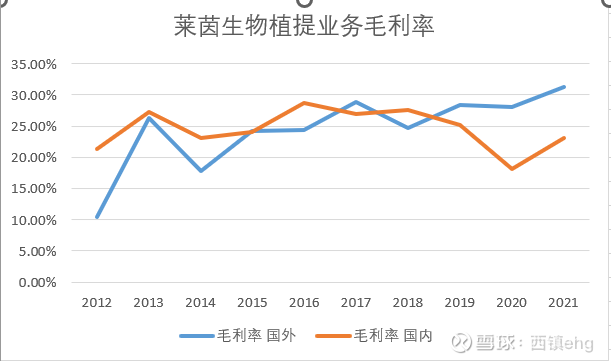

就平均价格而言,量升看来是降价带来的结果,由此也能看出来,在充分竞争的市场格局中,产品是不具备提价能力的,只能通过降价来增加销量。那么,随着产品价格的下降,毛利率也跟着下降了吗?

可喜的是,尽管平均单价下降明显,但是毛利率却稳中有升。这其中的原因,我想就在于其产能的释放,导致成本端有了一定的规模经济效应,降低了单位产品制造费用和人工成本。同时,随着价格的下降,也倒逼了一大批成本管控能力有限,受制于原材料涨价的中小规模企业。“上世纪 90 年代行业逐步发展,相关生产企业注册数量由 2011 年 305 家提升至 2019 年 2022 家,充分竞争期后行业发展逐步规范化,且受疫情影响行业入局 者减少至 2021 年 376 家”

所以,如果以上数据来源为真的话,莱茵生物可以享受行业本身的发展,还有市占率提升抢占的份额双重增长。

二、分析莱茵生物的竞争优势

年报详细披露了公司的核心竞争力,此处不多赘述,需要思考的就是,年报提到的核心竞争力能否持续?就原材料控制而言,可以确定的是公司对罗汉果的采购具有地理优势,采购成本明显具有优势,而甜叶菊的主产区基本都不在广西,公司在产地没有控股子公司,未披露合作供应商,所谓的“公司+基地+农户”模式,如何进行?只能说随着4000吨产能的释放,公司采购量加大可以增加议价能力,但是谈到原材料控制的竞争优势,本人保持怀疑态度。

技术、专利优势有,但并不明显。作为中等行业中细分领域的竞争者,该赛道政策段、资金端都没有明显趋势,在充分竞争的市场环境中,能够看到的是公司多年来研发不断增长、专利不断增加,品牌方面有国家小巨人企业背书,还有芬美意大客户的绑定,加上成本端的优势,可以感到公司是有一定护城河的,尽管还不够深。

从产品的竞争力来看,天然甜味剂赛道目前国内首推莱茵生物,代糖行业发展是长期趋势,作为在充分竞争市场成长起来的企业,相信其企业生命周期仍然很长。

从公司在产业链上下游的地位来看,公司还是具备议价能力的。

未来应该在成本端和品牌端持续发力,增强企业竞争力,同时可以以战略合作的方式切入C端,而这些都是公司正在进行的动作。由此,来抵御潜在竞争者和现有竞争者的威胁。

至于工业大麻端,目前只能看到工厂较新、占地面积大、产能大,别的方面优势暂时还看不出来,需要持续观察。

三、公司历年财务状况

1、盈利能力保持稳定,受BT业务影响,扣非净利率数据有所失真,三费管控健康向好。

2、成长能力,在上篇中排除了建筑业务后已经讨论了,这里只说结论,成长能力还是相当好的。

3、营运能力:近年来销售回款能力下降,也印证了现金流量的变化,好的是营运资金的占用比例在下降,原因就在于砸钱的建筑业务逐渐淡出了。

4、资产结构来看,近年来公司始终处于战略扩张阶段,加大固定资产投资,扩张站能,尤其是2017、2018年以来,不过有息负债率总体可控,受建筑业务影响,2012-2014年的有息负债率指标是失真的。

5、现金流情况:由于公司仍处于战略扩张期,加上过去受建筑业务的影响和现在大客户占比高的原因,现金流不大好看。同时,自由现金流多年来总和也是负的25亿元。

好的事情是,近年来投资收益率总体算稳定。

五、公司估值

估值真是个难事儿,计算器稍微偏差一点儿,结果差的就很多。由于公司过去的自由现金流是负的,资本开支较大,销售体量较小,经营现金流并不好看,所以过去的数据缺乏线性外推的基础。税后经营现金流过去几年,始终未能突破1亿,而2022年上半年突然发力,毛利率和净利润都大幅增长,财报解释的原因也并不是很细致,现金流没有跟上净利润的增长脚步,所以这种爆发式的高增长是值得怀疑的,至少其持续性是值得怀疑的。同时,该细分领域又缺乏可比竞争者,所以相对估值也较难。

那么,本人为何认为当前不是好价格呢?

本人的估值也是简单粗暴,主要是看市值、税后经营净利润和公司业绩。

首先,2022年年初至今,无论是行业还是赛道还是公司,有质的变化吗?没有。而公司市值在今年以来,最低42亿元,最高87亿元,相差将近1倍,即便几年内公司市值能达到150亿,当前市值盈亏比也不是很吸引人。

其次,按照未来10年税后经营净利润总和来看,由于本人对22年高毛利、高增长的扣非持续性保持怀疑,因此本人以21年底8200万的税后经营净利润为基础,按照年复合20%和54%的增长率计算,未来10年的税后净经营利润总和为26亿元到175亿元。不折现的话,其合理股价上限是23元,相比现在股价也就1倍的空间,吸引力仍然不大。

再看PE相对估值,上篇文章中有球友说,30%的高增长+36倍的市盈率已经很便宜了,未来3年内30%的高增长笔者是认同的,不知道人家是不是看的软件F10得到动态市盈率为31.18倍来的数据?我想即便22年扣非达到2个亿,对比当前83亿的市值,怎么也得41倍不是?公司是2019年计划进军工业大麻项目的,就从历史来看当前PE也不在低位。

最后,结合研报给出的2024年5.46亿元的归母净利润,2025年即便再给出50%的同比增长达到7亿元,给个30倍PE,市值一下子就高到210亿元了,其实说起来不过是3年2.5倍。况且,真能有如此乐观?

反正本人是坚持等待,等的到更好的低吸机会就进,等不到,错过也没什么可惜。我大A市场多的是研究对象,慢慢看吧!

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300485 SZ002498 SZ001308 SZ000545 SZ300050 SH601600 SH600739 SH900914 SH605376 SZ002441 SH600642 SH600838 SZ301004 SH601939 SZ300495 SH600592 SH600980 SH600744 SZ002389 SH600486 SZ000752 SZ002455 SZ300843 SZ300477 SZ000807 SH600055 SZ300717 SH601288 SZ300953 SH688799 SZ002519 SZ002321 SH688687 SZ300304 SH900917 SH603507 SH688262 SH600521 SH601003 SZ300552 SZ301079 SH688195 SH688108 SH600565 SH603499 SZ000010 SH688138 SZ300467 SH600704 SH688179