2022-09-14今日SZ300413股票最新净值和交易情况

雪山白雾:

芒果超媒(SZ300413) 分平台方面,2022H1爱奇艺和腾讯视频全网剧集正片有效播放均超500亿,分别同比下降11%、7%;优酷有效播放超300亿,同比增长3%;芒果TV有效播放达31亿, 同比增长28%。2022H1各平台综艺有效播放均出现同比下行,爱奇艺和腾讯视频有 效播放在40亿左右,芒果TV和优酷有效播放分别为25亿、17亿。

会员播放量来看,剧集内容有效播放全面上行。根据云合数据,2022H1全网剧集 会员内容有效播放695亿,同比增长21%;其中电视剧会员内容有效播放376亿, 同比增长48%;网络剧会员内容有效播放319亿,同比减少0.2%。分平台方面, 2022H1爱腾优芒剧集会员内容有效播放都实现同比提升,反映了长视频会员用户 较强的用户粘性。爱奇艺和腾讯视频剧集会员内容有效播放均超250亿,分别同比 增长25%、11%;优酷会员内容有效播放149亿,同比增长27%;芒果TV会员内容 有效播放达18亿,同比增长58%。

芒果超媒,目前看并没有什么大问题,三季度业绩会出现拐点,随你怎么整,依然坚定看好芒果。

专业择时:

芒果超媒(SZ300413)芒果超媒精细择时分析

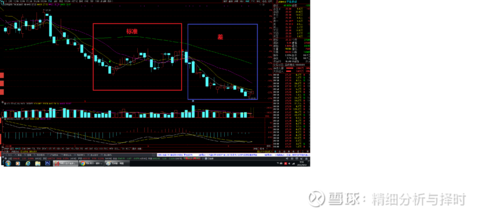

300413在8月15日前的走势都正常,是标准走势(红框处)。问题出在蓝框处,即是8月16日至今的蓝框内,这段下跌段本该是一段不流畅的阴跌回踩走势,不应该跌得幅度如此之大,最后的低点26.52甚至破了3月16日的最低点,所以只能说300413尚未进入上升道中。所有的上涨区域依旧只能对待为反弹。(如果不破3月16日的前低,则就转入上升通道中了)。

今天的位置进入了一个反弹区域,是触底的一个小震荡区,这两天会小阴小阳震荡出一个底部的M型,再展开出现一个反弹区,可惜的是300413尚未扭转进上升通道,所以这个反弹幅度有多少,资金会进入多少?先瞧瞧这几天的第一根标志性阳线有多大幅度再说。

只能择时,无法定量,下跌通道中的走势最好都不碰。

短线波波仔:

传媒板块短期底已确认,可能要在这个位置横盘磨一磨,等金融板块开始横盘或者小回调的阶段就开始攻击#完美世界# #芒果超媒# #光线传媒#

雪山白雾:

芒果超媒(SZ300413)提价后芒果TV追平爱奇艺,优酷追平腾讯视频。目前,爱奇艺黄金VIP会员、腾讯视 频VIP、优酷VIP会员、芒果TV会员连续包年套餐分别定价218元、238元、238元、 218元,12个月套餐分别定价248元、258元、258元、248元,连续包月套餐分别定 价22元、25元、25元、22元,1个月套餐均定价30元。芒果TV在今年7月再次提价后, 套餐定价追平爱奇艺;优酷在今年6月提价后,套餐定价追平腾讯视频。

芒果目前不论是会员人数还是套餐价格都还有空间,没有人看好的时候,雪山看好它。芒果值得坚守!

布衣之交1:

音乐、舞蹈、戏剧秀

9月11日,湖南卫视、芒果TV巜美好年华研习社》以“时空交叠”手法,用等多种艺术表现形式,演绎了千古第一才女- 李清照 的传奇人生,一位活得肆意潇洒的女子。

一部巜词论》群嘲北宋词坛,精彩!

微博:网页链接

小红书:网页链接

抖音: 网页链接

芒果超媒(SZ300413)

贵广网络(SH600996)

凤凰传媒(SH601928)

雪山白雾:

芒果超媒(SZ300413) 用户层面最新情况来看,爱奇艺和腾讯视频用户数同比下滑,优酷和芒果TV保持稳 健增长。根据Quest Mobile数据,2022年6月,爱奇艺MAU达到4.40亿人(YOY-23%), 腾讯视频MAU为4.06亿人(YOY-7%),领先于优酷的2.32亿人(YOY+7%)和芒 果TV的2.52亿人(YOY+21%)。其中,芒果TV 3月以来MAU保持较快同比增长, 3-6月同比增速分别为19%,18%、24%和21%,与3月来《声生不息》《浪姐3》《向 往的生活6》等头部综艺陆续上线的拉动作用有关。DAU来看,2022年6月,爱奇艺 DAU达到6719万人(YOY-33%),腾讯视频MAU为8162万人(YOY-1%),优酷 DAU达到4474万人(YOY+16%),芒果TV DAU达到4117万人(YOY+16%)。

芒果超媒还有很大的的成长空间,芒果依然值得投资者们关注,低位我们需要的就是持股的信心。

T0nikroos8:

芒果超媒(SZ300413) 《星星的约定》周五上线,浪姐三衍生团综,王心凌➕twins,有望再爆,招商四个亿,冲!

炒股犯00柒:

芒果超媒(SZ300413) 完美世界(SZ002624) 英雄联盟又到了决赛啦, 传媒要动动啦。 很快就到了躲被窝刷剧的时候辣。。。

雪山白雾:

芒果超媒(SZ300413) 公司会员服务业务或持续保持稳定增长状态,广告收入预期仍受到宏观经济和疫情 因素的影响。综艺方面,《中国说唱新巅峰》等 Q2 保持高关注,22Q3 已上线的 《做家务的男人第四季》、《嗨放派 2》等综艺也受到较高的市场关注。剧集上, Q2《祝卿好》、《暗夜行者》、《特战荣耀》等剧集取得较大成功,22Q3 已播剧 《苍兰诀》、《天才基本法》等也取较高市场热度。预期未来优质内容持续推出和 运营策略的调整将继续驱动 ARPPU 提升。

目前芒果是长视频APP里面盈利最强的,Q3一定会出现拐点,我们需要的就是坚持。

尘埃落:

芒果超媒(SZ300413)芒果不需要转型,就要吃定综艺这碗饭!

上海精神病医院院长:

芒果超媒(SZ300413)李易峰跟芒果台有合作吗,对我们公司业绩有影响吗?

坐在池边的鱼:

芒果超媒(SZ300413)今年的危机远不如2012年(划重点,刚好十年)芒果台所遇到的危机,我记得当时有一篇很出名的报道,讨论芒果台和诺基亚一样都是属于在各自赛道没落的企业,结果后来诺基亚彻底消失在公众面前,芒果台不仅渡过了危机,反而孵化出芒果TV这样独特的流媒体平台,抛开股票估值,芒果台如今所处的环境远比2012年要好,无论是月活超过优酷排长视频第三,还是影视和综艺布局已经规划到2024年,没有理由不相信芒果台会在这个熊市持续盈利并乘机扩大市场份额,在熊市慢慢定投,另外我成本30。

不动如杉:

芒果超媒(SZ300413)

这波芒果从36块下跌,直接跌破创了新低,目前股价并未看到企稳趋势。

从回复球友帖子内容,单独发一贴再说明一下。

一、传媒去娱乐化。

近期广电总局对影视剧的审核更加严格,鼓励正统历史剧和现实主义题材剧,严控小鲜肉和流量明星,而综艺娱乐和青春剧集又是芒果的生存之本。虽然背靠湖南广电的有国资背景,可市场只看结果。在去娱乐化的大背景下,芒果如何转型以及能否转型成功,都需要付出艰苦的努力。这个是国家背景。

二、互联强监管,发展天花板明显。

从阿里腾讯的监管看,对互联网公司的监管设置了红绿灯,显然红灯远多于绿灯。而旗下爱优腾自然也是收缩战线。加上中美之间长期的较量,中概股估值也是崩塌。同属长视频行业的芒果,自然面临比较效应,跟风下跌也不奇怪。

三、经济收缩使广告收入减少。

尽管芒果依然努力,几乎做到了行业最好,但是终究拗不过大趋势。金主爸爸们都在压缩开支,砍广告费是必须的。

四、杀估值。

随着业绩同比负增长,估值自然也是从高估回归自然。在行业发展整整体偏悲观的情况下,估值打个折也是可以理解。

五、下跌趋势中。

这个目前看还在继续,主要是不论行业发展还是公司盈利,均未出现拐点。至少还需要观察。

综上所述,芒果股价跌跌不休也就可以理解了。

然而。芒果真的没救了吗?

我们再看看几个因素有没有可能扭转,或者芒果有没有可能通过转型适应新形势。

一、国家大背景。

显然,芒果只能调整和适应,否则死路一条。从声生不息开始,芒果还是把综艺节目向文化发展上靠,某局某部的指导就是证明。随后还有披哥2,也有指导。近期中秋相关节目,也是向正统节目内容靠拢。显然作为国企,dang的领导是第一位的,转型也在进行中了。至于效果,能否得到市场的认可,我们只能拭目以待。

我个人持乐观态度,因为如果连芒果都不能转型成功,那中国也找不到第二家了。

二、互联网监管。

这个因素虽然市场认可,但我个人是持有疑问的。虽然同是长视频行业,但芒果不同于爱优腾,从财报也可以看出,他的盈利模式是有较大差别的。爱优腾亏损的时候,芒果却能保持较好的盈利,即便今年这么困难的情况。而芒果的爸爸,也不同于其他,可以说根正苗红。所以,这一点我觉得芒果是受了拖累而已,是市场短期情绪。

三、经济收缩。

这个对广告招商有影响,芒果这么大的盘子,不可能对业绩没有影响。但是芒果也在转,增加其他收入渠道。但我觉得这个不是大问题,随着中国经济触底回升,芒果广告业务也会恢复增长的。这个需要耐心等待。

四和五就不说了,只是现象不是原因。这个随时会根据前面三个条件而改变。

综合来看,芒果面临的挑战依然不小,而芒果转型的决心和效果,需要继续观察。

未来不悲观,前途需要努力。

跟风盲从我不会:

芒果超媒(SZ300413)我发现我自己在芒果上的投资错误的,太过于主观甚至是渴望式的去分析芒果的各项业务,我去年在50左右的时候建仓然后一路加仓,当然是拉开距离的增持,成本在37。这几天我一直在反思买入芒果是的逻辑和现在芒果的情况,我觉得我的买入逻辑错了!我探探自己的想法!国内长视频业务可以说是各大厂商竞争格局基本稳定,会员也不可能出现大幅度此消彼长,现在芒果创收利润还是综艺,可是这样的观赏容易审美疲劳和厌倦!它可以出来是爆棚但是要同比去超越那是相当难,过去我错误的以为它会不断去同比超越可是判断错了,还有就是剧集投资不断出现好作品可是其他厂商也大力投资开发好作品,你怎么去大幅度超越?会员人数不会大幅度增长只会慢慢稳定!还有一个大背景芒果是代表国家的传媒形象它不会去迎合市场去开发一些爆款!还有就是新业务小芒更是败笔,现在的电商不是在差异化竞争而是不遗余力的拼价格!电商主播没有价格的优势他就是一个讲产品的演员不会有销量!我现在真的能理解为什么日本在消费不振的背景下那些卖低端价格低廉的优衣库能发展起来了!小芒通过明星流量来引导消费不会影响现在的电商销售模式的,就算你是明星主播没有价格的优势你也一样很惨!最后就是线下业务疫情的骚扰下怎么去增加收入!综合现在的判断芒果不能在持有下去了,决定开盘全部抛出!

恺恺:

研究了下香港的mirror男团,长的是真不咋地,也就最火的那个姜涛帅点。内地搞几个男团绝对秒杀,但是政策又不允许。你让HK, TW那些小年轻都去追国外和本地的明星,怎么让人家认同祖国,人家可没有墙没有广电,想看啥看啥……所以广电允许芒果超媒(SZ300413) 明年办选秀是应该的,党媒选几个明星出来,节目里再加点正能量,让港台年轻人追才好啊。

听说声生不息宝岛季也在抓紧制作中,说明这个港台办指导比广电靠谱多了,天天这不让拍那不让放,年轻人都去看国外的节目,不就被文化渗透了么。

短线波波仔:

昨日全球股市包括期货市场都有不错的上涨,我认为最直接因素是预计美元指数见顶,美元指数一旦开始回调,全球货币贬值速度可以缓一缓,对于金融市场是一个不错的回血档期。A股市场昨天也有2条超预期利好,一是cpi比预期要低;二是社融数据较上月改善很多,说明国家政策一直在执行。这2条利好至少保证接下来货币还会继续宽松。

昨天A股以金融板块为代表的低估值发力,北向资金直接大幅流入147个亿。一般北向资金流入或流出100亿以上是一种很重要的标志,大家可以自己去对应查一下历次超100亿后A股后续走势。

保险最近2个月走势非常稳健,会有一段非常舒服的波段机会。

多元金融板块,有几只具有妖股基因的标的已经按耐不住了,短线技术好的仔细找找大概率会出妖股。

传媒板块前三大市值公司昨天都同时打到支撑,其中,芒果超媒打到月线支撑,芒果超媒一直跌跌不休,这里总算到了一个强支撑位置,会有个反弹,至于能到哪具体看强度走一步看一步。完美世界打到日线支撑,这个盘前也提前预测了具体点位。光线传媒打到日线支撑,下周传媒板块有短线机会。我周五已干了完美,至于吃肉喝汤还是吃面下周拭目以待。

还有房地产板块也是比较看好,但是目前没有合适的进场点,所以不建议追。

今天刚好中秋,祝各位老师节日快乐。

#完美世界# #传媒板块# #保险板块#

东先生:

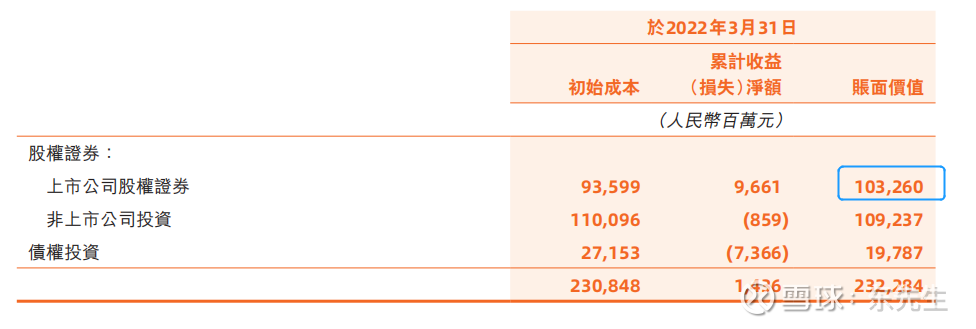

按23Q1季报数据,阿里以公允价值计量的金融资产(股權證券及其他投資)2388.91亿元,按权益法计量的长期股权投资(權益法核算的投資)2179.81亿元

金融资产:上市/非上市对半

23Q1财报(对应时间22H1)虽未披露金融资产的详细构成,但22财年年报(对应时间22Q1)中有详细披露当时数据:主要是股权,上市公司1000多亿,非上市1000多亿

在历年财报的附注4中可以找到,与腾讯不同的是,阿里对上市公司的投资绝大多数是金融资产。经整理,阿里对上市公司的投资下表所示:

其中,申通和圆通是长期股权投资,其他都是金融资产。

上市公司的金融资产等于1396.46-54.21-192.42=1149.83亿港币(220911数据),折合1015亿RMB,与22财年年报的1033亿RMB相差无几。

上市公司金融资产中,从占有市值的角度,中通、中金、微博前3,近百亿级别的;剩下的40-50亿的是B站、分众、众安、华泰、居然、苏宁。这些加起来约占了60-70%。

非上市公司金融资产,主要有:中国广播电视网络、哈罗出行、作业帮、华人文化、Samyama等。

长期股权投资:主要是蚂蚁金服

按历年财报投资部分的内容(财报的附注4),阿里的长期股权投资主要有:

①上市公司:圆通快递、申通快递

②非上市公司:蚂蚁金服、速卖通(俄罗斯、巴西等地电商平台)、Tokopedia(印尼电商平台)、Trendyol(土耳其电商平台)

其中,上市公司部分大差不差200-300亿。究其原因,按22财年报告所述的“权益法投资的减值:減值損失代表權益法核算的投資的公允價值低於其賬面價值的非暫時性下降。對應減值的公允價值計量的估值輸入值包括已上市的權益法核算的被投資方的股價,以及若干無法進行有意義加總的不可觀察輸入值。

非上市部分,若以长期股权投资共2179.81亿,则剩下约1800多亿,其中大部分料想应该是蚂蚁金服。*按财报数据倒推,蚂蚁金服整改后净利润约400-500亿。

总结

投资公司的类型来看,阿里投资主要围绕自己的主业,挖护城河进行的。

上市公司那张图的颜色可看出:① 与电商结合紧密的快递业,阿里几乎能投都投了;② 线下零售和电商+数据科技类公司,也投了一大堆,是为了打造所谓的新零售;③电影和在线娱乐业,阿里也投了很多,是为了弥补大文娱板块的不足;④ 金融类也投了一些,是为了和蚂蚁协同;⑤ 出行类投资配合高德飞猪、健康类公司配合阿里健康等等。

当然,这些投资投得好的不多,就老东的认知来看,大文娱这些年无论是自己经营还是投资都是谈不上成功,至于金融类和其他类就更是了。此外还有一些投资,如恒大等,明显是为了帮助管理层的圈子。

考虑到这些投资发挥的地方主要是挖护城河而非财务贡献,在阿里的估值中,2000多亿的金融资产老东认为可以选择性忽略了,同时忽略利润表中的投资收益和分占合联营(33%蚂蚁贡献的利润除外),剔除其对利润表的影响。长期股权投资的价值,盯着蚂蚁就行了,其他也都太小了。

限制资本无序扩张背景下,阿里的投资在21/22已降速。

烧高香,希望别再乱投资了。

纯手工统计,有错误请大家务必指出

阿里巴巴(BABA)阿里巴巴-SW(09988)@今日话题

云里雾里瞎折腾:

芒果超媒,于2021年10月悉数出售。

雪山白雾:

芒果超媒(SZ300413) 头部综艺:《披荆斩棘 2》已于 8/19 开播,前 4 天累计播 放量 5.2 亿,基本与第一季持平;招商方面已有 11 个广告主,包括金典、京东、三星手机、良品铺子等,数量 与第一季的 14 个接近。关注《声生不息宝岛季》上线节奏;2)综 N 代方面:《密逃 4》于 7/8 播出,上线后 36 天累计播放量达到 17.2 亿,高于 1-3 季同期的 9.5/11.9/12.7 亿。关注《妻子 6》、《女儿 5》、 《再见爱人 2》等节目的播出进度;3)新综艺:关注陆军题材《热血少年行》和悬疑类《推理开始了》等节目。

芒果超媒在A股没有体现它的稀缺性,再跌就要跌到水泥股的估值了,芒果明明三季度要出现拐点了,为什么资金视而不见,今年每股收益1.2元,看不到吗? 如果公司没有其它黑天鹅事件出现,理应是绝佳抄底好标的。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002726 SZ002507 SZ003003 SH603496 SZ002608 SH603838 SZ301308 SZ300765 SZ002227 SH600576 SH900901 SH600893 SH688173 SZ002736 SH603416 SH603806 SZ002463 SH603931 SH600629 SZ300264 SZ300843 SH600976 SZ300951 SH605008 SH603856 SZ002695 SH688601 SZ301035 SZ300709 SZ000301 SZ300052 SH603387 SZ300033 SZ002046 SZ300357 SZ002643 SZ300302 SZ300344 SH603102 SZ000672 SZ300836 SZ300711 SZ300852 SZ300248 SH601918 SH688181 SZ300751 SH603880 SZ002240 SH601339