2022-09-14今日SZ002352股票最新净值和交易情况

格隆汇:

顺丰同城(9699.HK)

随着2022年上半年业绩的出台,公司再次在业绩核心指标上延续优化趋势,尤其考虑到上半年国内宏观经济承压和疫情停摆的大背景,顺丰同城仍能够取得逆势增长的成绩,也获得中金、美银、华泰证券和星展等国内外知名券商对于公司长期价值成长的一致看好。

根据业绩公告,从2021H1、2021H2、2022H1三个半年度业绩来看,顺丰同城分别实现毛利率-0.4%、2.5%和4.0%,非IFRS准则计量下净亏损率则持续收窄,分别为9.1%、7.4%和3.2%,鉴于顺丰同城良好的业绩指标变化趋势,中金、美银、华泰证券和星展同样建议买入,其中华泰证券更给出了14.2港元/股的目标价,较公司当前股价有显著的提升空间。

回到顺丰同城的业绩驱动因素分析,公司所从事配送服务的盈利核心是规模经济,即公司的配送服务网络将由于配送服务需求的增长而释放更高的复用价值,兑现更好的边际效益,

尤其是即时配送需求快速起量,将是顺丰同城盈利水平持续优化的重要基础。

以配送场景为分类对象,即时配送可粗略分为即时外卖和即时零售,其中即时零售属于新兴的增量市场,将为产业链企业带来良好发展机遇,顺丰同城作为领先的独立第三方配送平台有望率先受益。

即时零售是高增长赛道,将带来旺盛即时配送需求

市场一般认为,即时零售是介于线下消费和传统电商之间的一类重要消费业态,是线下消费模式的延伸,也是传统电商渠道的重要补充,可有效满足消费者即时获取必备商品的需求。

在新消费大潮和疫情对消费者习惯影响的双重刺激下,使得各行各业都开始深度思考与本地生活场景的结合,众多互联网平台包括短视频平台也都纷纷加大对本地生活的投入,出于对该赛道的看好,下场布局即时零售业务的具体行动。

一方面,疫情使得消费者更习惯通过线上渠道采购生活必备物资等商品,减少了即时零售行业的用户教育成本;另一方面,产业链企业对于即时零售的聚焦,必然带来商品端、服务端的丰富,用户在即时零售上的商品可获得性,与服务体验均将快速提升。

这两方面的推动作用下,即时零售赛道正在形成商家愿意投入建设,消费者愿意付费享受产品与服务的良性发展生态,即时零售行业需求的增长正在形成确定性的逻辑。根据艾瑞咨询,预计2019-2025 年即时零售相关市场的年复合增长率将超过56%,2025年即时零售规模将达人民币1.2万亿元。

行业政策方面,商务部也在近期发布的《2022年上半年中国网络零售市场发展报告》中首次提到即时零售,并肯定了其在互联网经济线上线下深度融合中所发挥的积极作用。

值得关注的是,7月26日,商务部对《同城物流配送服务规范(征求意见稿)》、《生鲜电商物流包装规范(征求意见稿)》 行业标准公开征求意见,直接表明了国家对于即时零售发展的重视,更希望在配送环节建立行业标准,进一步提升即时零售的服务体验,这也必然要求即时零售的商家采购高标准的即时配送服务,增加对于优质即时配送服务的整体需求。

因此在行业需求高增,行业政策支持的合力下,笔者认为,即时零售正在进入良性发展生态,即时配送需求将随之增长,头部即时配送平台如顺丰同城直接受益。

第三方配送平台在即时零售生态中价值凸显, 顺丰同城推出多元化配送服务矩阵

前面提到即时零售正处于快速成长时期,吸引了不少互联网平台企业的入局,但考虑到传统互联网对待新兴赛道进行流量争夺跑马圈地的发展方式,未必符合一般线下商家的最大利益。这些线下企业原本只需一些数字化建设工作和即时配送环节便可完成即时零售的转型,倘若一窝蜂全都入驻互联网平台,势必面临激烈的流量竞争,这在互联网流量价格高企的当下显然不具备性价比,因此独立第三方配送平台可以在即时零售生态中享有差异化价值。

原因在于,独立第三方配送平台本身不是流量的消耗方,不会与商家或电商平台形成竞争关系,争夺流量和话语权,而仅是合作关系,专注于提供配送服务为客户做价值升级。故在即时零售的共赢生态中,独立第三方配送平台将扮演一个更加开放的角色。

从顺丰同城的实际案例中也可以发现,其即时配送服务获得客户持续的认可。根据公告,截至2022年6月底,顺丰同城的年活跃商家数量同比增加31.2%至299,000家,累计服务品牌客户超2,900。凭借优质、稳定及以客户为中心的服务,商家粘性和留存率改善,收入前100主要客户的续签率升至约90%,带动面向商家的同城配送收入为人民币21.6亿元,同比增长23.1%。

顺丰同城商家客户生态的持续扩容,离不开其对于商品品类的扩展和差异化服务能力的优势。

据悉,顺丰同城目前已覆盖包括商超便利、鲜花、蛋糕甜点、生鲜水产、医药、服饰美妆及3C电子等多种服务场景,并根据品类特点推出针对性极强的配送解决方案。如零售行业的小时达、半日达、冷链末端配送及百货到家配送等服务;医药行业的新特药端到端配送、中药代煎接驳送等场景;3C行业的新品首发极速达、线上下单门店到C及实时门店间库存调拨等配送服务,并与多个手机品牌方和二手平台推出线上修复送返服务。

笔者认为,从上面针对各行业的配送方案来看,顺丰同城不仅能完成配送这一基础目标,更能通过优化产品体验满足消费者的多样化需求,为商家创造增量业务,比如冷链末端配送服务,可以明显打消消费者对于产品保险的顾虑,更多的采购冷链保鲜产品,由此也带来更多的即时配送需求,顺丰同城与商家形成共赢生态。

得益于上面多元化的配送解决方案,2022年上半年,顺丰同城来自商超、零售、医药行业及3C行业商家配送收入同比增长超过71.3%。

直播电商场景的开拓有望为顺丰同城提供增量业绩

近日目前最热门的直播电商商家之一,东方甄选宣布与顺丰控股达成紧密合作关系,为自营产品提供面向全国的物流服务保障。

这事实上也代表着一种配送需求的趋势,东方甄选作为头部的直播电商商家尚且需要与优质配送平台合作,而不是完全自建电商,那么更多的中小直播电商势必也需要第三方配送平台为其提供服务,在抖音、快手等直播平台角度,第三方配送平台同样是优化其电商业务用户体验的关键环节,故第三方配送平台也受到直播电商平台方的支持。

顺丰同城在洞悉这一行业趋势后,在今年上半年大力布局直播电商业务,目前直播电商综合即时配送解决方案已服务于多个头部平台的商家。考虑到顺丰同城与顺丰控股的资源协同关系,2022年上半年顺丰同城有人民币8,670万元的增量收入,来自与顺丰控股合作的月结客户,同比增长115.5%,笔者判断,此次东方甄选与顺丰控股的合作必然也会惠及顺丰同城,与头部直播商家的合作预计也将进一步提升顺丰同城的在直播电商的品牌知名度,利好公司直播电商领域的业务拓展。

总结

展望下半年短期发展,一方面国内社会消费品零售总额已呈现回暖态势,2022年7月社会消费品零售总额人民币3.59万亿元,同比上升2.7%,7月年同比增速达8%的快递业务量增长也是网上零售回暖的积极信号;另一方面,下半年历来是快递配送需求高峰,例如双十一等阶段的爆发性需求,因此对顺丰同城在下半年延续业绩指标优化趋势可以有乐观预期。

长期视角下,新消费场景的持续丰富带来即时零售消费需求的增长,即时配送需求随之旺盛,行业政策方面的支持也鼓励优质即时配送平台的健康发展。无论是本地生活的良性循环,还是促进消费线上线下的有机融合,都需要第三方履约平台来闭环,从这个逻辑上看,顺丰同城作为国内最大的独立第三方即时配送平台,具备差异化竞争优势,将长期获益于行业增长。

家用机玩家:

顺丰控股(SZ002352)把顺丰最后的底仓也卖出了,等后面股价下来后再买回去

星火燎原分析师:

大唐发电:处于正常中;

新兴铸管:正常中;

顶点软件:突破后表现较好;

顺丰控股:走的非常好;

金州管道:这个非常好!

杨宇2005:

#顺丰寄丢20克黄金保价八千只赔两千#

#顺丰寄丢11000元手机仅赔1000# 我们先不管是顺风还是顺偷,反正#股票#顺丰控股(SZ002352)又来机会哒!

有朋友应该还记得2020年1月该股在36元-37元时,我说看到100元,之后在当年的8月份当股价在70元时,我说了是一只150元的股票(2021年2月18日该股走出历史最高股价124.70元,差2个涨停板到我说的第二目标价150)。这一波行情的高度在哪里?瞎子吃汤圆.

2020年8月份的一波行情。

满仓押注:

顺丰控股(SZ002352) 观察结果:机机又出局了

背靠背vs:

多少人今天卖出?其实是主力宣告开锅吃饭了,牛熊切换的一天,短线买入2手。止损位十日线48.81。顺丰控股(SZ002352)

家用机玩家:

顺丰控股(SZ002352)顺丰寄丢20克黄金保价八千只赔两千,下午大跌!

家用机玩家:

顺丰控股(SZ002352)看趋势,还是改变了想法,在51.68清仓止盈,赚钱止盈肯定不会是错误的操作,赚了一块多也好的,等下午回落后再全仓买回来

小淇在学习:

顺丰控股(SZ002352) 申通快递(SZ002468) 这不爽?

中证100_中证1000:

#盘中行情播报# 【A股指数震荡整理,农牧渔板块涨幅居前】

9月13日,A股指数早盘震荡整理,截至发稿,沪指涨0.35%,深成指涨0.60%,创业板指涨0.24%。动物保健、饲料、猪产业、鸡产业、农业、贵金属等板块领涨,CRO概念、医疗服务、煤炭、储能等板块低迷。

中证100ETF基金(SH562000) 早盘高开后震荡走高,截至发稿涨0.62%,成交额超2000万元。

成份股中,农牧渔龙头牧原股份(SZ002714) 涨3.5%,恒生电子、立讯精密、华鲁恒升、顺丰控股等涨幅居前。

路卷卷啊:

顺丰控股(SZ002352) 圆通都破新高了,顺丰还在磨磨叽叽

长安卫公:

最近几年,国内快递行业最令人惊叹的就是极兔。

从2020年国内起网,到今年位列“通达兔”第一梯队,极兔只用了2年时间。

不过,大家的目光聚焦在极兔中国的同时,似乎忘了,极兔其实是2015年从东南亚起家,7年做到了东南亚霸主。

与国内业务相比,我其实更关注蓬勃发展的极兔海外业务。

速度与性价比,

8月29日,极兔国际推出了极兔旺宝(J&TOnePacket)服务,主要聚焦于跨境物流的核心痛点,即为国内寄送货物至欧美的客户提供价格优惠、时效稳定的跨境轻小件寄递服务。

诚如上海交通大学高金学院陈欣教授所说:“极兔这家公司,虽然成立时间不长,但却凭借自己独特的打法,实现了快速成长,给中国快递行业‘出海’展现了一个不错的的国际化模式。”

当前,国内快递行业的格局已经比较稳定,而海外快递仍然是一片蓝海。

从东南亚霸主到国内“通达兔”第一梯队,极兔再次将重心聚焦全球化,必然也会碰出新的火花。

一、快递出海标杆的养成

自2015年在印尼起网并凭借极致的服务高速发展以来,极兔在越南、马来西亚、菲律宾、泰国顺势复制,完成了布局。

如2018年进入泰国市场,一年时间,泰国J&TExpress在泰国77个省份开设了300多家网点,于2019年增设了100多家网点,其中一半是自营,一半是加盟。

通过将印尼成功模式的不断改进复制,进入国内前,极兔早东南亚地区快递行业(尤其电商快递领域)深耕4年多时间,并在印尼、马来西亚、泰国、菲律宾等地成为份额领先口碑领先的公司,具备快递网络操盘能力与经验,成为东南亚快递头号玩家。

东南亚快递霸主,怎么会错过国内的市场?

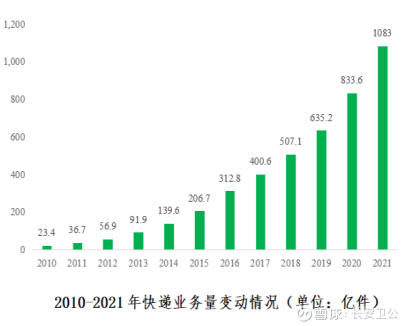

随着社交电商的快速放量,国内快递业务量自2019年开始加速增长。

(数据来源:中国邮政局,2010~2021)

而每一个较成熟行业的加速增长,势必会引发更激烈的竞争。

行业内最快实现从0到千万到2000万的突破

极兔在2020年3月,在国内正式起网,利用极致的性价比,在2020年10月即达到日均千万级别。2021二季度起,极兔稳定在日均2000万票以上,。

规模是规模效应的基础,而对于国内快递公司来讲,业内普遍认为,日均单量2000万件是快递公司活下去的生命线。

去年10月,极兔正式宣布收购百世集团(BEST)中国区的快递业务。一个发展不过7年的新快递公司能并购一家发展超过15年的老牌快递,“蛇吞象”的背后就是极兔在国际市场的强劲发展。

快递是具备规模效应以及学习效应的行业,通过收购整合百世中国,极兔实现了快速的业务增长、更稳固的基本盘、竞争力快速提升。

A股上市的国内快递行业相关公司,如韵达股份(SZ002120)、顺丰控股(SZ002352),也正是从这个时间点开始利润逐步向好,股价开始触底反弹。

今年6月,极兔创始人李杰宣告极兔速递5月份的全网日均票量已超过4000万,接近盈亏平衡点,站稳中国快递第一梯队。

国内业务站稳头部,极兔国际业务也高歌猛进

从国际业务来看,当前极兔国际的业务已覆盖亚洲、欧洲、非洲、美洲等全球等86个国家和地区,支持空、海、陆等多种运输方式。

极兔本地快递网络已覆盖印度尼西亚、越南、马来西亚、菲律宾、泰国、柬埔寨、新加坡、中国、沙特阿拉伯、阿联酋、墨西哥、巴西和埃及13个国家,服务25亿人口。

发件到干线清关以及末端配送网络全是极兔的全链路闭环

国内快递出海,极兔可以实现从,覆盖网络面广,端对端物流在服务、时效性、成本控制上均有很大优势。

二、中国成新兴产业培养皿

每次电商行业的加速渗透,都带来了快递行业的蓬勃发展

极兔在海外的成功离不开近十年电子商务在全球的发展,目前70%的快递业务量都来自于电商件,如果梳理世界各地快递行业近10年的发展史,会发现,。

2021年数据显示,相比国内高达24.9%的电商渗透率,全球其他国家电商渗透率还很低。

(数据来源:eMarket,2022年6月)

美国、英国、加拿大电商渗透率均在20%以下,而像泰国、菲律宾、越南、马来西亚、印度尼西亚,电商渗透率均低于5%。

相比国内较高的零售电商渗透率,全球其他地区低电商渗透率,也意味着快递行业在很多国家有更广阔的增长空间。

新兴市场的电子商务增长迅速,东南亚就是近些年发展的一个典型,shopee、Lazada增长十分迅猛。

而在这些东南亚电商相关小巨头中,几乎都是国内本土巨头的影子。

lazada最大的股东是阿里巴巴;shopee母公司冬海集团最大的机构投资者是腾讯;京东也已经投资了越南电子商务网站Tiki.vn、印尼旅游预订平台Traveloka、泰国时尚网站Pomelo和泰国房地产、零售和酒店集团尚泰集团(Central Group)等;而外卖foodpanda、出行go-jerk等一系列产业背后,都有着中国巨头的影子。

中国是互联网新兴产业的培养皿

国内互联网产业具有世界级的竞争力,且在互联网应用的深度和广度上领先全球。

以腾讯为代表的即时通讯业务,连接了十亿级的用户,并衍生出小程序、支付等等功能;以阿里、京东、拼多多为首的电商业务,20年发展出数十万亿的GMV交易;以抖音、快手为代表的短视频新贵,更是引领了全球短视频狂潮,让脸书和谷歌核心业务都遭受到了冲击。

国内先进的物联网、互联网技术、仍然充足的人口人才红利、极致的服务,赋予了国内企业强悍的海外竞争力。

以极兔为例,2015年自印尼起网,在当地开创了物流业全年无休的先河——7*24小时快递运输,客服随时在线回答问题等。

这些在中国快递行业习以为常的服务,成了对印尼市场的“降维打击”。在同行节假日不派送、快递单号官网不更新、客服电话没人接、下班不派送等“同行衬托”下,极兔东南亚“顺丰”的口碑做大做强。

可以说,目前我们所熟悉和自以为寻常的生活方式正在借助中资中企不断在海外复制和生根发芽。

中国生活方式的出海正当时。

但海外市场并不是太平一片,对于想要扎根于当地的中资中企来说,本土化显得十足重要,比如Shopee、Shein等。

作为同样起家于东南亚的电商巨头Shopee,在刚入局拉美时,虽遭受到了一些的阻力,但整体上Shoppe通过联合巴西本地私人快递运营商,有效提高了配送效率,减少了对巴西本地落后邮政的依赖;在业务本土化方面,大力发展本地卖家,到2022年上半年,Shopee巴西本地平台上,已经有200万巴西本地卖家了,成为融入巴西社会中的本地最大的电商平台。

冬海集团最新财报显示,2022年二季度,Shopee在谷歌应用商店全球购物类APP中,用户总时长位居第一,平均月活数位居第二;并且在东南亚、印尼、台湾、巴西,月活和用户使用时长均排名第一。

而面对欧美电商市场,中国也有出海十分成功的公司——SHEIN。

凭借对欧美快时尚的消费的精准把握,SHEIN的年营收增速一路高歌猛进:2020年为100亿美元,2021年为160亿美元,2022年将超300亿美元,当前估值已经超过了1000亿美元。

今年第二季度,SHEIN在美国移动端的安装量680万次,环比增长13%,超过亚马逊。甚至有业内人士认为,SHEIN或许能与亚马逊在此正面交锋,抢占欧美更多市场份额及消费受众。

目前,SHEIN的全球下载量已达5.25亿次,其中美国消费者占比达14%,其次为巴西。

依旧以极兔为例,其在全球化方面有非常成功的经验,通过对多个国家/地区政策和习惯的充分了解、充分平衡自身发展和当地竞争关系、业务本土化,再加“总部垂直管理、区域高度自治”的打法,让极兔在13个国家都成功融入本土,当地国家有基于当地特殊营商环境而制定相对独立决策的权力,建立了一张张本土快递网络,取得了很大的成功。

三、出海!大有可为

经过改革开放30余年以来的快速发展,国内各个产业的完备度已经很高,GDP增速也从高速变为了中高速,各行各业都逐步进入格局稳定的发展时期,竞争也会加大。

然而,展望全球其他互联网、工业化渗透率不那么高的国家,仍然有很多机会。

今年7月21日,商务部等27部委发文,促数字文化、外贸出海,为互联网公司新的增长点指明了方向。

对于快递行业来讲,出海也是大势所趋。

进村进厂出海

今年年初,国家邮政局《“十四五”邮政业发展规划》,明确提出要以快递“”为重要抓手,构建新发展格局提供有力支撑。极兔作为一只国际化基因浓厚的“兔子”,当产业政策的东风再次到来时,也大概率会将中国的技术、人才和商业模式再次带到更远的海外,完成全球化布局。

而从政策方面来看,一带一路、区域全面经济伙伴关系协定,也在快速为国内公司出海打好制度基础。

2020年,中国已经是东盟的第一大贸易伙伴。

中国和东盟之间不仅是双边贸易额逐年地增长,而且贸易规模也在不断地扩大。据新华社报道,在中国—东盟建立对话关系的30年来,中国与东盟贸易规模扩大了85倍。

更重要的是,中国与东盟在2020年11月签署了区域全面经济伙伴关系协定(RCEP),这将给各个成员国带来更多新的商业机遇,这也标志着中国和东盟之间的经济关系会越来越紧密。

随着国内GDP增速换挡,行业格局逐步稳定,竞争格局也变得更激烈。所以,无论是从国家政策还是产业规律,出海必然是大势所趋。

“随着中国制造及中国电商出海,以中国为枢纽的跨国快递市场仍有很大增长空间,这或许将是中国快递企业增长的一片蓝海”,上海交大高金学院陈欣教授说到。

隐没的晓星星:

市场,农林牧渔调整之后启动

外加,消费继续活跃,家具,家居,家电,继续走高通策医疗(SH600763) 老板电器(SZ002508)顺丰控股(SZ002352)

行业内三个龙头注意机会

天籁之光:

顺丰控股(SZ002352) 分众传媒(SZ002027) 欧菲光(SZ002456)

顺丰、分众、广誉远随着前段时间下跌,网格仓位逐步加重,现持股待涨。风格是否切换到核心资产标的,还要观察。

今天加仓欧菲光,均胜最好再跌一跌,给我加仓机会。

满仓押注:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

顺丰控股(SZ002352) 我这种浮躁之极的散户,

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002564 SZ002884 SZ000008 SH603878 SZ002727 SZ300840 SZ000155 SH603882 SH688166 SH601968 SH603327 SZ002155 SH900939 SZ002719 SH605377 SH603393 SZ002584 SZ300272 SH600283 SZ300613 SZ300081 SZ300472 SH688130 SZ300758 SH601878 SH603869 SZ002127 SZ002651 SZ002313 SH601766 SH600888 SZ000738 SZ002594 SH600592 SH601877 SZ300251 SH600184 SH688665 SZ300989 SH600688 SZ300578 SH600121 SH603051 SZ300630 SH600724 SH603279 SZ301338 SZ300261 SZ300024 SZ002528