2022-09-14今日SZ300679股票最新净值和交易情况

未来智库:

(报告出品方:长江证券)

投资逻辑:射频连接器龙头,开启车载第二成长曲线

如果把车载摄像头、车载显示屏等容易直观感知的部件看作是智能汽车的“器官”,那么 高频高速连接器更像是看不见的“传输神经”,起到高速传输数据的功能。受益于汽车智 能化进程不断推进,高频高速连接器有着不错的量价齐升的行业 Beta 逻辑( 测算到 2025年国内市场规模171亿,2020-2025年CAGR约27%,且目前国产化率低于10%, 国产替代空间广阔),而作为国内在该领域技术研发和产品布局以及客户开拓上都领先 于同行的公司,电连技术未来的成长性无疑将是非常确定的(Alpha 逻辑)。

公司传统消费电子业务占比依然较高,在 2022 年手机等消费电子需求萎靡的背景下, 短期存在 1-2 个季度业绩拖累的风险,不过待上游原材料成本下降(正在发生)以及未 来消费电子需求明显回暖,电连技术可能会比其他业务更为纯粹的汽车电子标的多一层 改善的逻辑。 另外,和汽车电动化驱动的高压连接器行业相比,我们认为由智能化推动的高速高频连 接器持续增长的后劲会更足,原因在于自动驾驶等智能化创新的进程会比电动化更加漫 长。我们长期看好电连技术在汽车智能化赛道的成长。考虑到公司长期受益于汽车智能 化带来的高频高速连接器量价齐升的趋势,且国产龙头地位较为稳固,后续重点关注公 司新客户和新产品的导入与放量情况。

电连技术:射频连接器国内龙头,进军车载业务

起步于射频连接器,2014 年开始布局车载连接器。公司是国内射频连接器龙头,自 2006 年成立起便专注于射频连接器的研发、设计和量产工作。公司的微型射频连接器和汽车 连接器分别在中国的智能手机市场和车载电子市场占有领先的份额,在全球市场占有重 要地位。2008 年公司成功开发出 RF 同轴连接器,2011 年公司开发出频率超过 6G、直 径小于 1.5mm 的 RF 连接器。2014 年,公司批量供应的第 5 代微型 RF 同轴连接器的 嵌合高度为 1.0mm,嵌合高度和电压驻波比等关键技术指标与村田、广濑电子、第一精 工等国际领先供应商不相上下。公司于 2014 年开始开发车载连接器,为公司开辟第二 增长曲线打下深厚的基础。2018 年,公司收购恒赫鼎富苏州电子有限公司(前身为新 加坡赫比集团旗下分公司),拓展 FPC 业务。2022 年 6 月 26 日,公司披露重大资产重 组预案,拟收购海外 USB 桥接芯片龙头公司 FTDI,交易完成后,FTDI 将成为公司控 股子公司。公司将与 FTDI 实现产业协同,FTDI 的桥接芯片业务预计会和公司现有连接 器业务实现互相的客户导入。

公司股权稳定。截至 2022 年上半年,公司实际控制人为陈育宣(现任公司董事长)、林 德英夫妇,合计持有公司 30.62%的股份。公司第三大股东任俊江为公司创始人之一, 现任公司董事。个人股东中朱旭、潘晓辉与实控人为亲戚关系。

2020 及 2022 年,公司分别推出第一期员工持股计划以及限制性股票激励方案,有效激 励公司核心员工积极性。公司于 2022 年 7 月 5 日向符合授予条件的 227 名激励对象 授予第一类限制性股票 95.7 万股,第二类限制性股票 345.9 万股以及预留 62.9 万股,占公司股本总额的 1.2%。本次股权激励的授予价格为第一类限制性股票 19.01 元,第 二类限制性股票 26.61 元。主要人员包括公司公告本激励计划时在公司(含子公司)任 职的总经理、董事、副总经理及 221 名核心骨干。解除限售条件为 2022、2023、2024 年营业收入增长率分别不低于 10%、20%、20%。

业务端目前射频连接器占比最高,汽车连接器营收保持高增长趋势。公司自成立以来深 耕射频连接器领域,凭借着自身的微米级别精度的加工能力以及批量化生产能力,公司 已经成为华为、三星、小米、OPPO、vivo 等知名智能手机厂商的主要供应商,2021 年, 射频连接器业务占总营收的比重达到了 32.9%。同时,随着汽车行业转型走向三化(电 动化、网联化、智能化),公司加大了在车载连接器上的布局。虽然汽车连接器业务在 2021 年只占约 10%业务比重,但从 2019 年到 2021 年,汽车连接器的营收从千万级别 上涨到 3.1 亿元并且有望在未来继续保持高增长态势,2022 年上半年公司汽车业务收 入实现 2.2 亿元,同比增长 89%。

以往公司收入随智能手机出货量变化,未来车载将成为业绩增长主要驱动因素。2019 年 之前公司的收入与业绩与全球智能手机出货量具有较强的相关度,2019 年子公司恒赫 鼎富的软板业务并入报表壮大收入,但是利润贡献为负向贡献,此后 2020 以及 2021 年 汽车业务放量以及 5G 手机升级带来收入与利润正增长。2022 年上半年公司消费电子 业务仍受行业需求疲软的影响,而汽车业务仍高速增长,我们判断长期驱动力或在近几 年切换至智能汽车业务。

盈利能力 2019 年以来不断改善,研发费用率保持高位。公司盈利能力经过 2018-2019 年的低谷期之后,2019年以后逐渐回暖,销售净利率从低位的8.3%已经提升到13.5%, 2022 年上半年有部分投资收益影响(主要系飞特半导体贡献近 2,331.56 万投资收益)。 公司汽车连接器毛利率逐年上升,2022H1 已经接近 40%,未来汽车连接器在公司的营 收占比提升后,公司整体盈利能力有望进一步抬升。公司的期间费用率近年来基本保持 稳定,研发费用率常年在 8%以上,以 2022 年上半年的研发费率横向对比来看,电连 技术的研发费用率为 9.12%,远高于同行业的瑞可达(4.39%)和意华股份(3.97%)。 我们认为,伴随新能源车技术与产品更新迭代速度加快,高研发费用的投入有助于公司 保持自身技术领先地位,利于公司的长远发展。

原材料涨价有望缓解,自动化水平有望提升。公司采购的原材料包括金属材料、塑胶材 料、同轴线缆、车用线束、包装料等,其中以材料成本的占比最高。2021 年受疫情、全 球流动性宽松等因素影响,大宗商品价格上涨明显,公司上游原材料成本占比有所上升, 预计随着后续原材料价格回落,成本端也将有所改善。公司持续加大制造的信息化程度 及产线自动化研发的投入力度,自动化水平的提升对于长期成本把控以及产品一致性会 起着至关重要的作用。

连接器:长坡厚雪行业,国产替代空间广阔

连接器作用是用于电子系统设备之间进行电流或信号传输与交换,不同领域的连接器需 要的电气性能、机械性能和环境性能不同,因此功能和技术难度不一样。经过多年的发 展,连接器应用范围已经是十分的广泛,成为在各类设备中能量、信息稳定流通的桥梁, 连接器总体市场规模保持稳定的增速。按照下游领域划分,全球连接器主要的 5 大应用 领域包括:汽车、通讯、消费电子及外设、工业与军工航天。

全球连接器市场规模稳中有升,中国稳坐第一大市场。据 Bishop & Associates 统计, 连接器的全球规模已经从 2011 年的约 489 亿美元上涨到 2020 年的超 600 亿美元,年 复合增长率约 3%。国内市场的增速相对更高,从 2011 年到 2020 年,国内连接器市场 规模从 2011 年的约 113 亿美元增长到 202 亿美元,占全球市场的 32.2%。中国现已成 为全球占比最大的连接器市场。

汽车应用场景占比稳定,未来汽车电动化、智能化驱动连接需求。汽车连接器作为汽车 内部不同电路沟通的桥梁,使电路实现预定的功能,目前汽车连接器主要以电连接器为 主,随着汽车智能化、网联化快速发展,汽车高频高速连接器未来将逐步放量。汽车高 频高速连接器广泛应用于汽车的智能驾驶、智能座舱等板块,具体应用于例如摄像头、 GPS、车载天线以及激光雷达等。在全球连接器市场规模中,汽车连接器近年来保持稳 定占比,近年来汽车领域占全球连接器市场 22%-23%左右的占有率,后续伴随新能源 汽车渗透率以及汽车智能化提升,汽车连接器市场规模将快速扩容。

国际巨头主导连接器市场,汽车连接器泰科电子一家独大。连接器行业经过几十年的发 展,龙头兼并小企业事件陆续发生,行业集中度不断提高。从 2020 年全球连接器市场 份额来看,泰科与安费诺两大国际连接器龙头市占率分别为 15.5%和 11.9%,中国企业 富士康和立讯精密市占率合计约 10%。而在汽车连接器领域,泰科电子一家全球市占率 遥遥领先,处于龙头地位,排名前十的主要是欧美日韩海外企业。不同于上世纪传统燃 油车的崛起,我们认为在这一轮新能源车浪潮中,国内终端车厂的角色举足轻重,而供 应链安全、快速迭代响应、降成本等要求也给国产替代提供了更多的配套可能性。

受益于汽车智能化,公司第二增长曲线提速

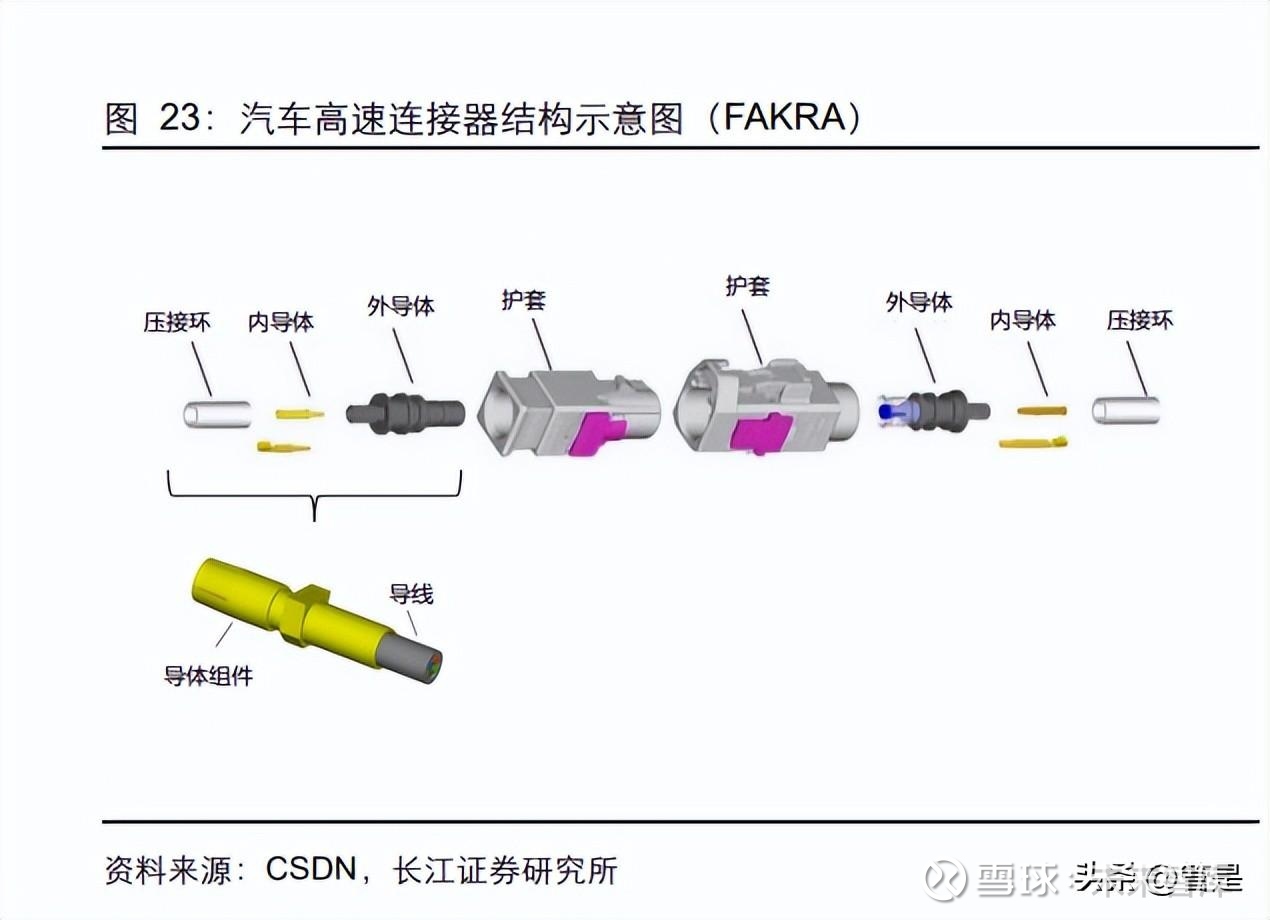

汽车连接器迎来汽车电动化、智能化发展新浪潮。对于传统燃油乘用车而言,连接器的 应用场景较少,因此单车价值量并不高。但随着新能源汽车的渗透率快速提升以及汽车 自动驾驶的快速普及,新能源车搭载的大容量锂电池将连接器的工作环境电压从以往传 统的 10V 级别提升到 100V 甚至 1000V 级别,汽车连接器迎来高压化升级。另一层面, 随着汽车智能化的普及以及智能驾驶等级由 L2/L3 向 L4/L5 升级,激光雷达、摄像头、 屏幕等设备数量大幅增加,汽车内部传输数据量激增,激发高速连接器的需求。不同于 电动化驱动的汽车高压连接器行业,汽车高频高速连接器主要是由智能化所驱动,不同 连接协议适用不同的信号传输。高频高速连接器中,Fakra、Mini-Fakra(同轴连接器) 主要用于连接摄像头、车载天线,Mini-Fakra 体积更小,传输速度更快。HSD(差分连 接器)主要用于连接显示屏,以太网连接器(差分连接器)则主要用于连接域控制器、 激光雷达等。

公司的汽车连接器产品主要包括 Fakra、HD Camera 连接器、激光雷达连接器、以太网 连接器、HSD 等,主要客户包括整车厂、Tier 1、模组厂商、自动驾驶厂商等客户。

智能化三驾马车:智能座舱、智能驾驶、智能网联

智能座舱:更加丰富的信息展现方式(显示屏大屏化、多屏化、高清化;HUD;流 媒体后视镜等)和更多元的人车交互方式(触控、语音、手势等形式)带来了更多 硬件配置以及数据传输需求。智能驾驶:无论是纯视觉方案或是硬件感知融合方案都需要对环境数据进行采集 并且通过高速传输到计算平台进行处理并发出操作指令,要做到完全自动驾驶意 味着大量环境数据的采集。智能网联:OTA(云端升级)和 V2X(车用无线通信技术,以车辆为中心,与周边 车辆、设备、基站通信)对汽车通信网络的要求大大提升。 智能座舱、智能驾驶、智能网联的不断创新升级,不仅增加了高频高速连接器的数量需 求,还使得其传输速率要求从百兆到千兆甚至是万兆,从而带来价值量的提升。

预计高频高速连接器 2025 年国内市场约 171 亿元,2020-2025 年 CAGR 约 27%。我 们测算市场空间时,假设:传统燃油车的高频高速连接器单车价值量 500 元以下,目前 L2/L3 级自动驾驶的新能源车的单车价值量 500-1000 元(智能化配置程度高的车型或 可达 2000 元),未来随着汽车智能化程度的提升,高频高速连接器单车价值量还有进一 步提升空间。根据 2020 年国家发布的《智能网联汽车技术路线图 2.0》指引,2025 年 L2 级和 L3 级自动驾驶新车销量占比合计将达到 50%,我们测算 2020 年全国高速连接 器市场空间约为 51 亿元,到 2025 年将达到 171 亿元,5 年复合增速 27%,到 2030 年 预计市场规模达到 315 亿元,10 年复合增速 20%。

高频高速连接器技术壁垒高筑,讲究结构设计与制造工艺。高频高速连接器与高压连接 器的要求并不完全相同,高压连接器技术难点在于平衡载流能力以及温升、EMC、高压 防护等方面,而高频高速连接器的电气性能严苛要求在于对特性阻抗、插入损耗、回波 损耗,因此对于连接器的结构设计和制造工艺要求较高。更高的技术壁垒和更好的竞争 格局使得高频高速连接器的毛利率比高压连接器更高,以 2021 年为例,电连技术的高 频高速连接器毛利率为 38.9%,而瑞可达的高压连接器毛利率仅 24.7%。

同行业对比:比外资响应速度更快,比其他国产厂家技术、产品、客户布局更领先。国 内高频高速连接器市场,主要由泰科、罗森博格等国际大厂所占据,国内厂商规模尚小, 预估外资厂商的市占率合计或超过 9 成。电连技术的高频高速连接器业务与其原有的传 统射频连接器产品技术具备一定相通性,公司从 2014 年开始布局汽车连接器(与国内 其他厂家比具备先发优势),目前覆盖的产品品类并不逊于国际大厂。相较于罗森伯格 和泰科电子等国际厂商,电连技术的优势主要在于对客户的响应和高投入带来更快的产 品迭代速度,可以保持甚至超过国际大厂的迭代速度,劣势在于目前组装端的自动化水 平还较低,未来将逐步改善。不过相较于国内刚起步的其他供应商(意华股份和瑞可达 等),电连技术的研发投入、产品布局和客户拓展方面的优势明显,一定程度上得益于前 期配合国内华为客户研发投入多年。

公司高频高速连接器客户拓展顺利,预计收入持续高增。总体来看,国内连接器厂商近 年来主要受益于行业高速发展带来的产能紧张,国内车企产品导入速度加快,认证周期 有所缩短。公司客户目前以长城、长安、吉利、比亚迪等国内品牌为主,海外大客户认 证中,公司与华为在智能驾驶平台连接器方面深度绑定,参与其激光雷达连接器的前期 开发。新势力方面,目前主要还是使用国外供应商,未来体量丰盈以及国内供应商产品 可靠性得到时间充分验证后有望逐步导入国内供应商。我们预计未来几年公司的汽车连 接器收入将快速增长,主要贡献为比亚迪等客户的产品开始放量以及公司份额提升。

公司消费电子业务增长放缓,但依然不乏亮点

公司传统电子消费主业聚焦于射频连接器和电磁兼容件,行业具备一定的技术壁垒,公 司在国内处于行业中领先地位。在传统业务中,下游手机客户贡献了主要收入,公司基 本涵盖了所有的头部安卓客户,我们判断传统业务未来一方面跟随行业增长,另一方面 公司的份额未来或缓慢提升。在传统业务稳定的情况下,公司在消费电子业务基于已有 主业积极开拓新业务,包括 FPC、射频板对板连接器以及 LCP 天线。FPC 与射频板对 板连接器的相互协同可以应对未来 5G 毫米波频段渗透提升带来的需求增量,海外目前 已有部分终端搭载 5G 毫米波通信技术。

国内手机射频连接器龙头,技术和国际大厂齐平

微型射频同轴连接器作为手机内部射频电路的重要元件,会直接影响射频信号传输的质 量和可靠性。电连技术在该领域积累了多年的研发经验以及技术积累,产品在微型化指 标比如嵌合高度、信号损耗、最大驻波比等指标方面,不仅在国内具有十分显著的优势, 并且已追赶至国际大厂水平。在客户端,公司的手机客户皆为安卓系,涵盖华为、小米、 VIVO、中兴、三星等知名客户。

携手 Flex 提前布局 LCP 天线,待毫米波手机起量

5G 通信渗透率提升将驱动天线材料向 MPI/ LCP 升级发展。由于 LCP 制作工艺难度大 成本昂贵叠加 MPI 在中低频段表现与 LCP 接近,因此在中低频段(sub-6G 频段)5G 手机未来将有望主要采用 MPI。而 LCP 材质在大于 15GHz 的频段上具有显著性能优 势,因此是高频段(5G 毫米波)的最佳天线材料。若未来毫米波技术大范围推广商用, 则毫米波手机的放量将有望带动 LCP 天线的渗透率快速提升。LCP 天线的单机价值量 较传统 LDS 以及 MPI 材质天线大幅提升。

入股 Flex 子公司,布局 FPC 产业。2018 年,公司增资入股 Flex 子公司恒赫鼎富, 持股比例达到 60%,进一步布局 FPC 产业。目前公司的 FPC 产品下游主要为可穿戴 消费电子。公司推出以 BTB 为主的 LCP 连接线等模组产品已经过头部客户认证,目前 已经小批量交付,未来随着国内外 5G 毫米波技术的推广,以及毫米波手机的推出,公 司 LCP 收入有望迎来放量。从近年来的财务表现来看,2021 年恒赫鼎富营收 4.73 亿,净利达 0.18 亿元,与 2018 年收购时的亏损相比大幅好转,盈利改善主要在于产能 利用率的提升。

BTB 连接器单机价值量提升,长期有望迎来国产替代。BTB(Board to Board,板对板) 连接器由于传输能力较强、轻薄、无需焊接等优势,在手机中连接性能表现优秀,智能 手机中大量使用 BTB 连接器,单机用量在 20-30 个。BTB 连接器的格局目前主要以海 外厂商为主,包括莫仕、JAE、村田等企业,公司的普通 BTB 已经有所出货,未来有望 实现进一步国产替代。另外,LCP+FPC+BTB 形成的模组产品可搭配使用在 5G 毫米波 手机中,实现业务的协同发展,公司也是国内少有的能向客户交付射频 BTB 的厂商。

关于拟收购 FTDI 事项的讨论

2022 年 6 月 26 日,公司公告拟通过发行股份及支付现金的方式收购 FTDI 之上层出资 人(五支建广基金)的有关权益份额以及 Stoneyford 持有的 FTDI19.80%股份,若收 购成功,公司最终将实现对 FTDI 100%控股。FTDI 是一家英国半导体公司,采用 Fabless 模式,销售的主要产品是 USB 桥接芯片,USB 桥接芯片下游涉及消费电子、 工业、医疗等领域,FTDI 在 USB 桥接芯片领域市场占有率排名全球前列,产品销往全 球 50 多个国家。FTDI 2020 -2021 年收入为 4.1/4.6 亿元人民币,预估模拟净利润为 2.0/2.7 亿元,预估模拟净利率约 49%和 60%。

FTDI 为 USB 桥接芯片龙头,双方协同发展。FTDI 在该细分领域深耕 20 多年,已是龙 头公司,但是去年收入不到 5 亿人民币,可见 FTDI 以往专注高端细分市场天花板并不 高。由于 FTDI 客户领域主要是工业、医疗、汽车等领域,与电连的客户有一定的重叠, 未来重点观察此次收购之后整合和协同效果,我们认为 FTDI(技术优势)+电连(客户 资源)的搭配未来有望带动 FTDI 在产品、客户等方面进一步发展。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

韭久:

电连技术(SZ300679)有点意思

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600892 SZ300078 SH600111 SH600585 SH603150 SZ002302 SZ301312 SH688162 SZ300645 SH600161 SZ300733 SH601916 SZ002938 SH600115 SH600409 SZ300151 SZ000756 SH603657 SZ002153 SZ002314 SH688167 SZ002046 SH603608 SZ000890 SH600300 SZ002903 SH601888 SZ300830 SZ300319 SZ300425 SH603986 SZ002112 SH900934 SZ301027 SH688287 SZ301019 SH603353 SZ300780 SZ300752 SZ300299 SH601766 SH601869 SZ002310 SZ300198 SZ300973 SH688349 SZ300108 SH603650 SH605116 SH600173