2022-09-14今日SZ300454股票最新净值和交易情况

云计算50ETF:

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

深信服:坚定的长期与“曲棍球效应”的短期上证指数(SH000001)云计算50ETF(SH516630)深信服(SZ300454)

Ray_winner:

深桑达A(SZ000032) 周末《对话》中国电子云总裁马劲与腾讯,百度云同台探讨能源+数字化。这个冷门公司已经在很多方面与BAT,华为,天翼同台竞技了。只是目前市场对其知之甚少!数字化+政府+国企+金融+能源……京北方(SZ002987)

Ray_winner:

回复@杨gl: 你看得细,对于我来说,我看到的是一个小公司为什么能与大公司同台?数字广东为何可以把腾讯挤掉?产业里面如何看待中国系统?为何信创排名仅次于华为和中芯?为何可以挖角阿里云,新华三,深信服?当国企变身成一个市场化的公司会有多大的能量?京北方(SZ002987) 中国软件(SH600536)//@杨gl:回复@Ray_winner:我也看了,BAT没有了阿里云,换成了中国电子云,而且坐在中间。一个央视台节目,比我们更懂政Z,意图很明显

小巴啊:

中科创达(SZ300496) 深信服(SZ300454) 用友网络(SH600588)

看来看去,现阶段计算机板块整体景气度确实不高,矮子里拔将军的话,智能车和工业软件增速不错,网安和云计算有逐渐恢复的趋势,医疗信息化几年都不用看了。

人弃我取淘金者:

每年有不少三四线及以下的城市富裕和中产家庭,支持孩子去一二线定居当中产阶层。而反过来,一二线普通土著,有个几百万上千万身价的,去三四线,十八线,县城当富人的比较少。

这个是我感到很困惑的地方。我就是一线普通人(或说一线中产吧),总有去小城市或县城(我说的小城市不是昆山义乌顺德之类的明星县级市,而是普通的小县城)过无忧无虑的富人生活的憧憬(或者说YY吧)。但似乎像我这样想的人不多。反而是更多小地方的有钱人的子女来一线城市当白领的(我周围不少同事朋友都是这种情况,家境优越,有各种老板的后代,有guan员、副校长、副院长、企业高管等等的子女等),他们靠着上一辈在老家打下的基础,可以过得很好啊,通常都是富裕阶层或至少顶层中产了,为何还要来一线卷呢。

所以请一线中产,最好是一线本地人中产说说看,自己有没有去小城市定居提升财务自由度的想法。也请小城市、县城有钱人说说,自己为何更愿意来大城市而不是呆在小城市做个人上人呢?

发帖几小时后更新补充下,没想到这贴这么火,几个小时就有这么多回复。但我仔细看了一下,多数人将比较定义为了一线城市和小城市的对比。而不是一个目前有几百万或一两千万身价的人,在一线城市做中产好还是小城市做小康、大康甚至富裕阶层好。不知道是我的正文写的不够清晰,还是很多人不仔细审题。不要说啥最好选择在一线城市做富豪阶层,不是每个人都有这种本事的。

腾讯控股(00700)贵州茅台(SH600519)格力电器(SZ000651)

e大海航行靠舵手:

普通人主要还是医疗教育工作机会的原因。譬如it在长沙这边还有机会拿到两三万,华为深信服三四万一月,岳阳株洲益阳就根本没有可能,六七千顶天。湖南最好的初高中基本集中在长沙,最好的医院也是长沙,无解。

英才杂志:

本文作者 | 张贺

经过150多天的消磨,深信服终于再次摸到110元/股(前复权)。这家股价曾站上330元的网络安全龙头,在9月7日这天突破5个月新高,盘中一度达到110.36元/股。而在此之前,深信服曾一度大跌70%以上,让投资者感到十足的不安全。

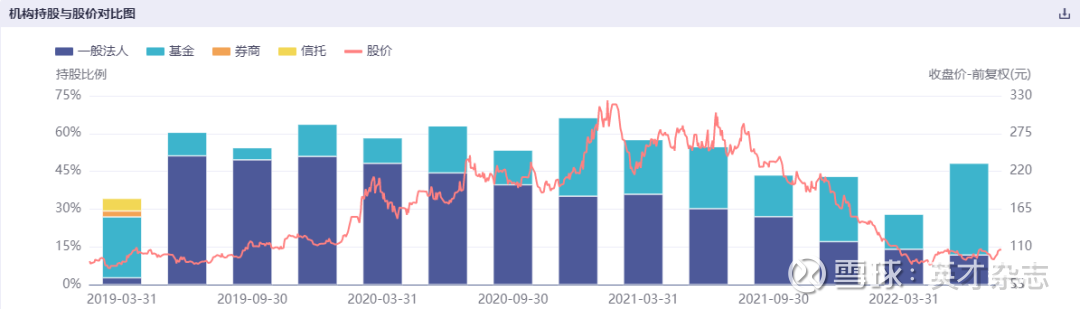

机构资金你来我往

股价波动的直接推手是资金,机构的作用自然不能忽视。

iFinD数据显示,机构(一般法人、基金、券商、信托)持股占深信服流通股的比例,在2020年底时达到巅峰,为66.39%。其中,一般法人占比达到35.13%。此时深信服仍处于上升通道,不过在2021年1月25日和2月3日两次摸到330元/股之后,股价便再难向上。

来源:同花顺iFinD

机构持股占比从2021Q1开始连续5个季度下滑,到今年一季度末只有28.04%。当然,因为一季度和三季度末公募基金仅披露前十重仓股,这使得机构持股占比很难与中报和年报相提并论。但下降的态势是确定的。

而且随着机构持仓的下降,深信服股价下跌越来越顺利,期间曾经历了一波月线8连阴,周线看也曾在连续20周的时间里仅有2周上涨。如果有投资者持股不动的话,可见会有多煎熬。

在这期间减持最多的是兰馨亚洲四期有限合伙基金背景的Diamond Bright International Limited .其持股从2020Q4的3334.51万股,一路减持到2022H1的705.02万股,减持幅度接近80%!要知道2019年一季度末,还持有7200万股。

但是也有公募基金逆其道而行。

黄兴亮管理的万家行业优选(161903)从2019年四季度买入76.88万股之后就一直持有,2020年三季度末至今持股几乎没有低于500万股。2022年中报显示,万家行业优选(161903)持有900万股,位列第四大单一股东,仅次于深信服的三位实控人。而在这期间,进进出出的机构可是不少,万家行业优选(161903)只是其中之一。

中报紧随万家行业优选(161903)的是谢治宇所管理的兴全合润(163406),持有700.54万股。兴全合润(163406)是在2021年四季度买入的深信服,当时持有237.23万股,此后连续两个季度加仓。如果加上兴全合宜(163417)和兴全社会价值(008378),那么谢治宇对深信服的持仓从2021年末的424.29万股增至2022年6月底的1240万股,增幅近2倍。以当前价格计算,持有市值超过12亿元。

从上图也能看到,截至2022年6月底,机构持股尤其是基金持股比例大幅增加。其中,基金持股比例36.47%已经超过2020年末。深信服股价也从4月底开始止跌。而且两个公募基金产品持有700万股以上,也是最近几年不曾出现的。

网络安全龙头忙转型

让各路资本相爱相杀的深信服是我国网络安全龙头,主要产品VPN、上网行为管理、应用交付、下一代防火墙等核心产品连续多年市场份额位居行业前两名或第一名,连续4年入围了Gartner国际魔力象限,其中下一代防火墙在2021年首次入围Gartner“远见者”象限。

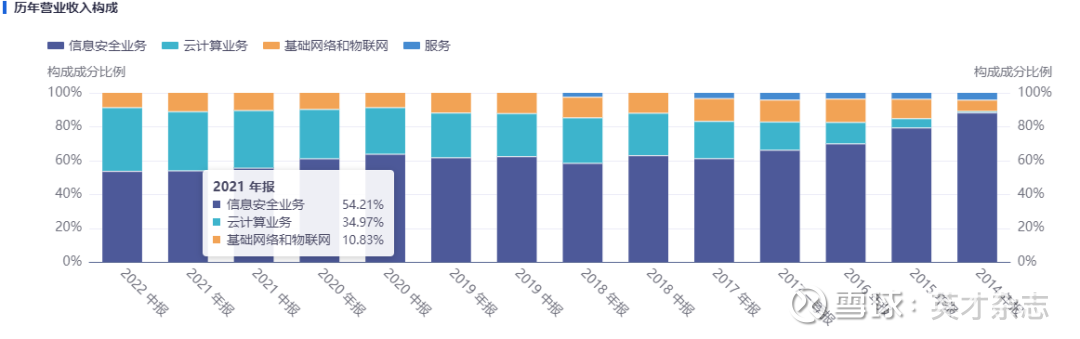

2012年开始,深信服在网络安全业务的基础上,不断拓宽产品线。现在深信服旗下拥有智安全、信服云和新IT三大业务品牌,对应网络安全、云计算和IT基础架构三大业务板块,而公司的全资子公司信锐技术主要聚焦于企业级无线和物联网业务。

按理说,最近几年企业界呼声最高的就是数字化转型,而数字化自然会增加网络安全的需求。深信服又是网络安全龙头,为什么机构对深信服却爱答不理呢?

翻看深信服的发展历程,可以发现最近几年深信服一直处于转型当中,答案则在其中。

从业务角度,在坚守网络安全这一主战场之外,深信服大力推进云计算业务。云计算业务收入占比从2015年的5.45%,增加至2021年的34.97%,到2022年上半年则进一步增加至37.6%。而云计算业务的毛利率是显著低于网络安全的。以2022H1为例,网络安全业务毛利率为78.76%,但云计算及IT基础设施业务毛利率仅为38.61%,差不多只是网络安全的一半。

来源:同花顺iFinD

从客户角度看,政府及事业单位一直是深信服主要的收入来源,2018-2021年收入占比从未低于50%。相比之下,来自企业客户的收入则从未超过40%。考虑到近几年房地产行业下行,政府收入占主导的深信服,业务受到影响在所难免。机构持仓减少自然就比较容易理解了。

从收入模式看,过去深信服的经营模式就是单纯地向客户交付软硬件。但在2021年,深信服提出以XaaS为主要战略。XaaS 战略意味着深信服从单纯交付软硬件,转变为通过公司的托管云平台、托管式安全运营中心、SASE 平台提供云化演进后的“安全+云”服务。而这些业务都将通过订阅制按期收费。

很显然,与过去相比,这种模式长期效益能够得到保障,而且也会大大增加客户粘性,但短期内会影响收入。

净利润大降,收入有所恢复

那么正在转型的深信服,又凭什么重新吸引机构呢?还得从业绩上找寻蛛丝马迹。

单看归母净利润,根据同花顺iFinD,无论是2022年一季报还是半年报,都是同比大降,分别下降438.9%和418.65%,其中半年报净亏损达到6.9亿元。毛利率方面,2022H1为61.32%,同比下降5.55个百分点,较2021年也下降了4.17个百分点。这样的成绩无论如何都很难吸引资金参与。

但是营业收入上,2022Q1达到了历年一季度最高的11.44亿元,2022Q2同样是历年最高,为16.71亿元。在单季度营收同比增速方面,深信服从2021Q1的79.37%连降至2022Q1仅4.76%。不过2022Q2营收同比增长11.85%,开始反弹。这还是在深信服“大金主”华东地区备受疫情折磨的情况下取得的。

再对毛利率进行细化,2022Q1受疫情影响,深信服单季度毛利率为58.86%,是上市以来首次低于60%。不过Q2就恢复到63%。

而且收入增长的同时,收入结构也在变化。2022H1,深信服来自企业的收入历史性地突破40%,达到41.56%。政府及事业单位的收入占比降至45.5%。结合第二部分云计算业务收入占比的持续提升,说明深信服的转型已经出现积极变化。

转型暂未完成,未来仍需努力

但是无论如何,深信服仍处于转型过程中,投入还在增加,利润也还在下降。一些难题还需要深信服解决。

在归属母公司股东净利润同比大降66.29%的2021年,深信服的人均薪酬却从上一年的36.74万元增至43.47万元。人员规模则是每年都稳步增长。在调研中,有投资者质疑深信服扩张速度快,但人效却大幅降低。

来源:同花顺iFinD

深信服坦言,最近几年人员增长的速度超出了公司的管理水平,因此人效大幅降低。深信服表示目前正在通过减缓人员的增长速度,改善内部管理,加强人员赋能,加强中台建设等措施来改善。

今年一季度,深信服三费(即研发费用、销售费用和管理费用)同比增速均在20%以上,但这部分投入却没有带来短期收益。深信服表示,这主要是为了加快战略业务的布局而带来的人员大幅扩张以及薪酬福利的费用上涨。到二季度,深信服三大费用均环比下降,算是一个积极现象。

可以看到,谢治宇大举加仓深信服,是看到了收入规模、增速、结构等方面的积极变化,以及经过持续下跌所带来的一定的性价比。但内部管理以及如何将收入转变为利润则是接下来深信服需要解决的难题。

总之,当前全球经济承压,深信服的转型虽然已经有了积极变化,但现在说一定成功还为时过早。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000906 SZ000617 SZ001330 SZ300955 SZ000058 SH600010 SH688059 SH600877 SZ002416 SH600682 SH601607 SZ002297 SZ300406 SH600889 SH688350 SZ300842 SH688188 SH603191 SZ002054 SZ002053 SZ300134 SZ000100 SZ002062 SZ002367 SZ300740 SZ001268 SZ301259 SZ000766 SH688057 SH600605 SH605069 SZ002643 SZ000629 SZ301219 SH600392 SZ300103 SH600918 SZ300261 SZ000023 SZ300496 SZ002698 SH605580 SH600526 SZ003009 SZ000893 SZ300450 SH601985 SH600036 SZ002371 SZ002138