2022-09-14今日SZ002568股票最新净值和交易情况

尘弃:

百润股份(SZ002568)002568最后一跌——恐慌跌即将到来,破20的时候我会再次拥有的

霸蛮invest:

中秋节后国庆节前行情观点:1、受出去的影响,后疫情复苏线强烈看好,不仅仅是旅游,免税、酒店、院线、酒水饮料、医美等疫情受损板块有恢复预期,前面杀得越狠的个股反弹越厉害。例如旅游的凯撒、酒水饮料的百润股份。2、下半周要注意一带一路板块、物流、人民币结算板块的利好出尽。也要留意新签了哪些合同,这将是俄乌之后新的一条主线。3、真正的大行情在国庆后,国庆节前是最佳布局时机。4、蓝筹会有一波反弹需求,与指数共振。贵州茅台(SH600519)ST凯撒(SZ000796)百润股份(SZ002568)

巴林弟子:

可能的利利基:1.原有的香精业务有利于新口味的开发;2.新建烈酒厂,自控原材料基酒

一路向富:

百威英博(BUD)百润股份(SZ002568) 大润发路过,在促销

墨逍:

【直击业绩会 | 百润股份(002568.SZ):上半年预调鸡尾酒占主营业务比超八成 长期坚定看好预调鸡尾酒市场 】9月8日,百润股份(002568.SZ)在业绩说明会中指出,2022年半年度公司主营业务中预调鸡尾酒板块主营业务收入占比86.28%。由于疫情防控等原因,公司原物料供给、生产、物流、销售推广受限明显,对预调鸡尾酒业务收入及运营成本影响较大。尽管有所影响,但公司长期坚定看好预调鸡尾酒市场,该市场增长空间巨大。网页链接

百润股份(SZ002568):

智通财经APP获悉,9月8日,百润股份(002568.SZ)在业绩说明会中指出, 2022年半年度公司主营业务中预调鸡尾酒板块主营业务收入占比86.28%。 由于疫情防控等原因,公司原物料供给、生产、物流、销售推广受限明显,对预调鸡尾酒业务收入及... 网页链接

财报数据分析中心:

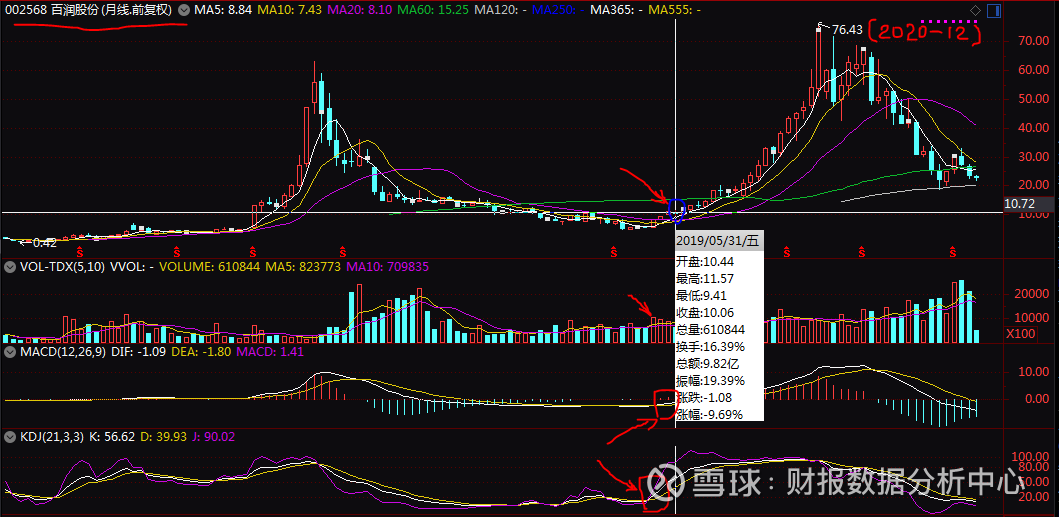

从2019年初到2021年初,2年多的时间,百润股份的股价翻了10倍,下面我们来看看它的财务指标:

1.ROE

2016年度,百润股份曾经发生亏损,之后是呈上涨趋势。

2016年年报出来以后,2017年的股价是跌了一年,2017年ROE长上去了,但股价没有跟着涨上去,2017年年报出来ROE又下降了,股价继续跌一年,直到2019年初股价开始底部放量止跌反转,2019年4月份发布2018年年报,ROE大幅增长,从此股价一路上涨,直到2020年12月股价达到历史最高,2021年7月,股价开始下跌,但2021年的ROE并没有下降,不过2022年中,ROE有大幅下降,同比下降-36%。

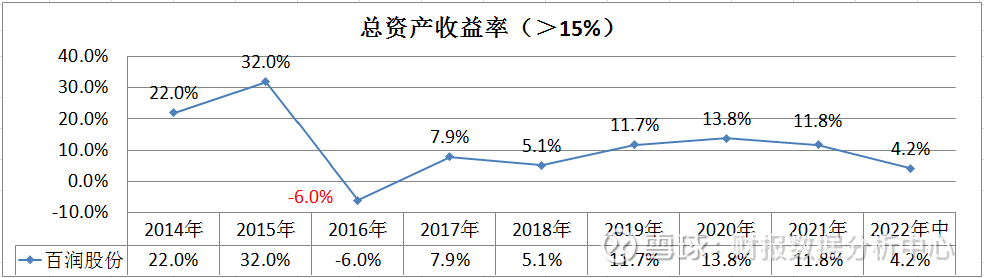

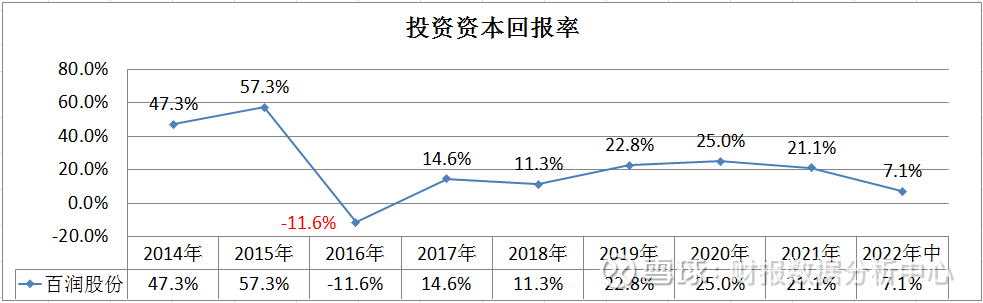

总资产收益率&投资资本回报率的表现跟ROE的表现差不多。

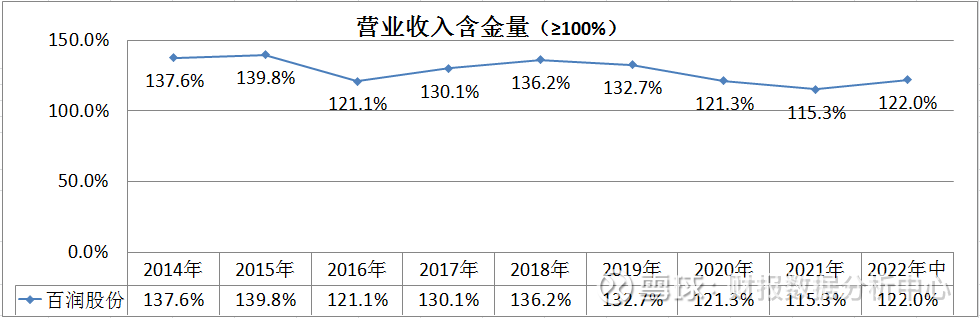

2.净利润现金含量

过去几年只有2015年度指标比较低,其他年份都很高,不过2022年中有较大幅度下降,同比下降-60%。

营业收入含金量也很高,看起来营业收入中没有多少白条收入。

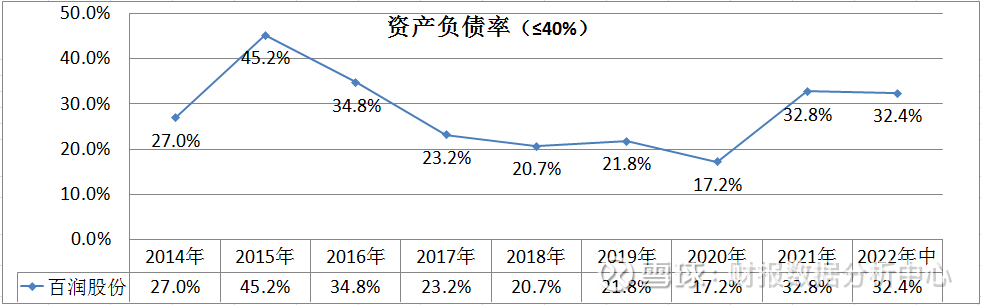

3.资产负债率

2020年及之前,资产负债率是呈下降趋势的,不过2021年有大幅上涨,2022年中大致持平。

2016-2020年,应付预收占总负债比率是呈上涨趋势的,但2021年度有大幅下降,2022年中持续下降。

2016年后有息负债占总负债比率是呈下降趋势直至0,不过2021年度有息负债占比大幅上升,2022年中继续上升。

产权比率&权益乘数还算比较低。

4.毛利率

毛利率比较高,但一直呈下降趋势。

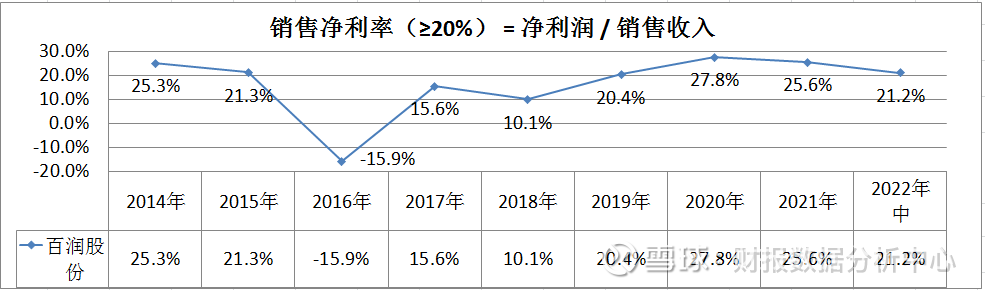

过去三四年,销售净利率算是比较高的,2022年中虽然有所下降,但也还是比较高。

最近两三年的指标也比较高了,不过2022年中有所下降。

5.营业利润率

除过2016年亏损,其他年份的营业利润率也比较高,但2022年中也有所下降。

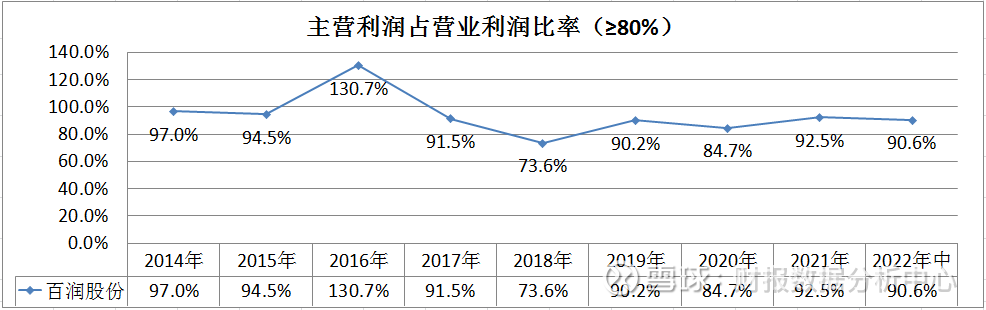

主营利润率跟营业利润率的表现差不多。

主营利润占营业利润比率也比较高。

6.费用率

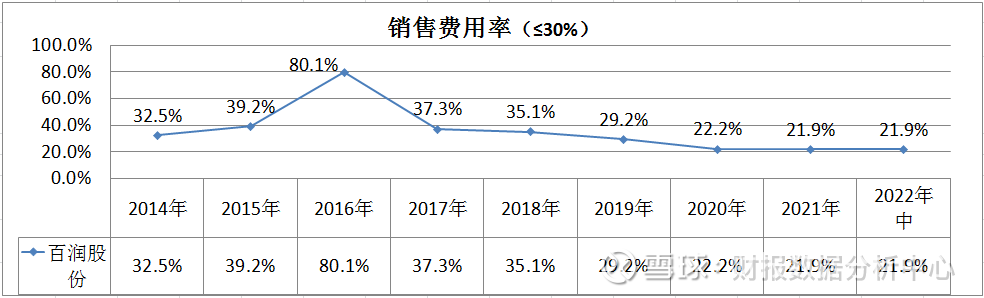

费用率总体能呈下降趋势,不过最近两三年已经不能再降了。

销售费用率也是呈下降趋势,不过到最近两三年已经基本稳定,比率还是比较高的。

管理费用率不是很高,不过2022年中有所增长。

百润股份还有这么高的研发费用率我感到意外。

之前费用率占毛利率比率还是比较高的,不过最近两三年比率已经降到较好水平,但2022年中又有所增长。

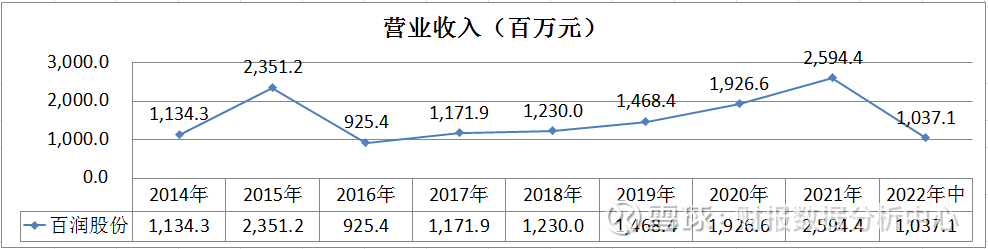

7.营业收入增长率

2022年中的营业收入增长率同比下降-14%。

总资产有所下降

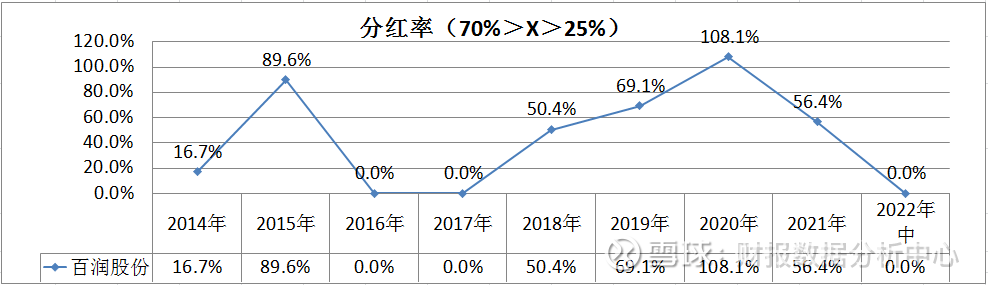

8.分红率

分红率不是很稳定。就是赚得多就多分。

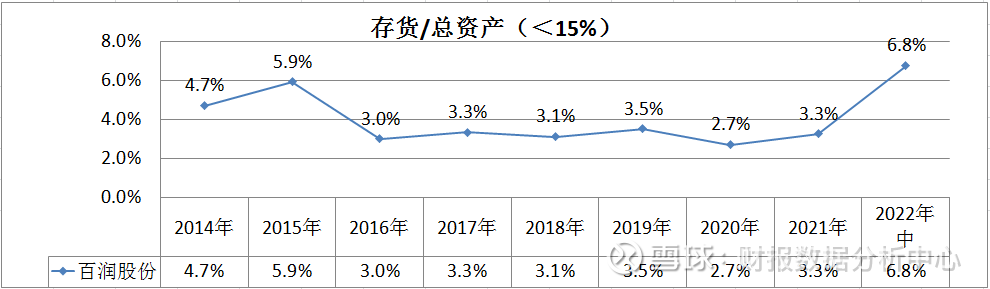

9.存货

存货比率不高,但2022年中有大幅增长。

2022年中存货周转天数达到了4个月。

10.应收账款

应收账款比率也较低。

应收账款周转率较高,回拢天数基本在一个月以内。

11.固定资产

固定资产比率不低,还呈上升趋势。

购建固定资产、无形资产等现金比率较高。

在建工程比率还算正常。

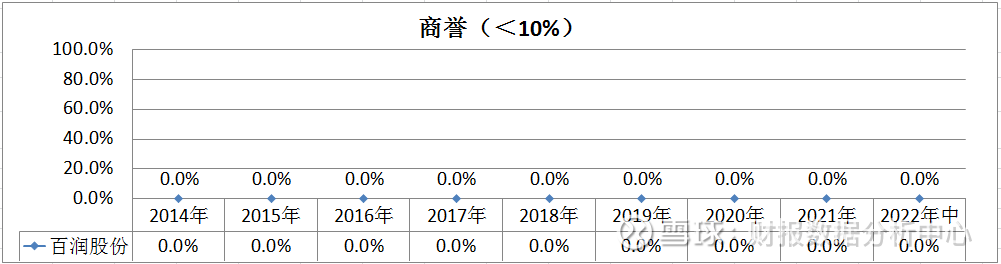

商誉没有。

12.应付预收-应收预付

应付预收-应收预付的差额为正,说明公司能无偿占用上下游企业的资金。

13.预付款项

预付款项比率较低。

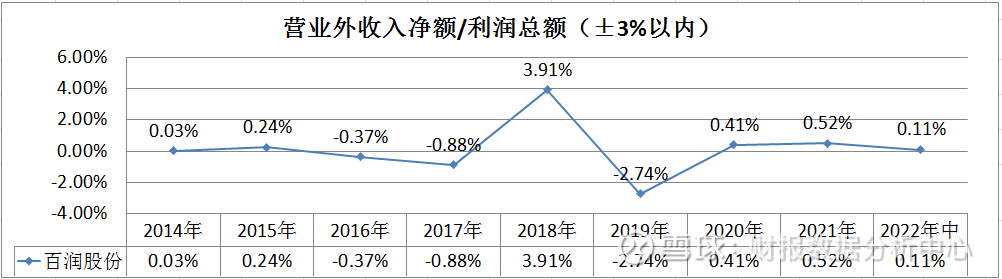

14.营业外收入

营业外收入净额占利润总额比率也较低。

15.投资类资产

投资类资产比率较低,还呈下降趋势。

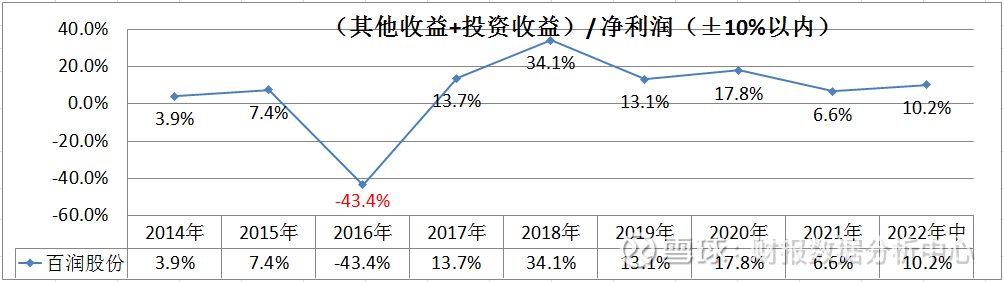

投资收益没有。

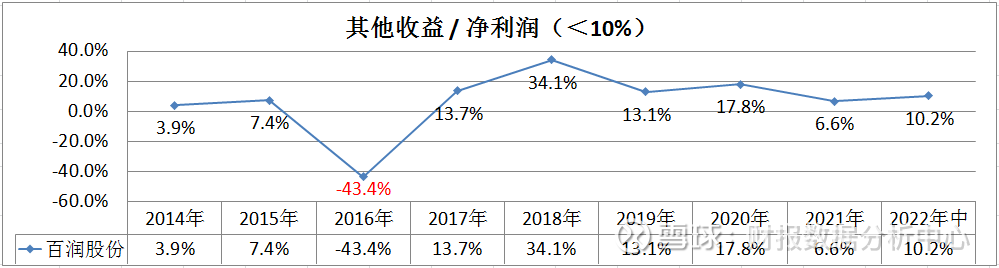

其他收益占净利润比率还是比较高。

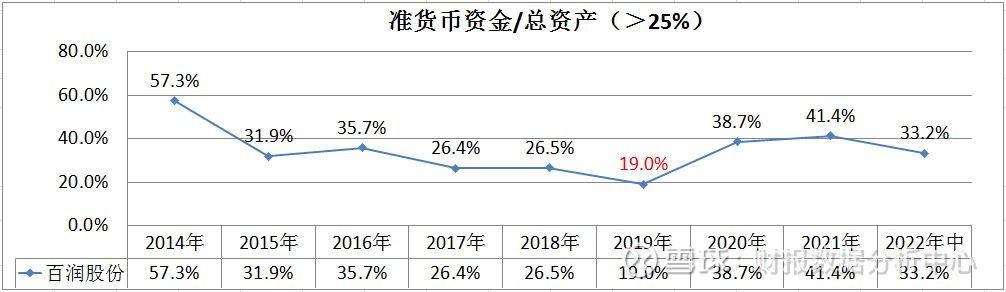

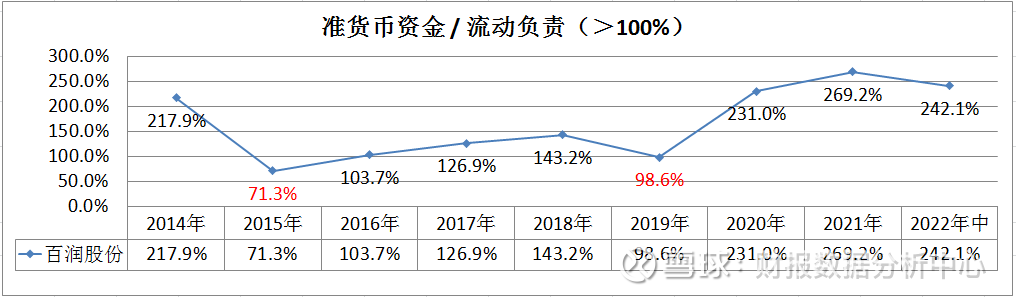

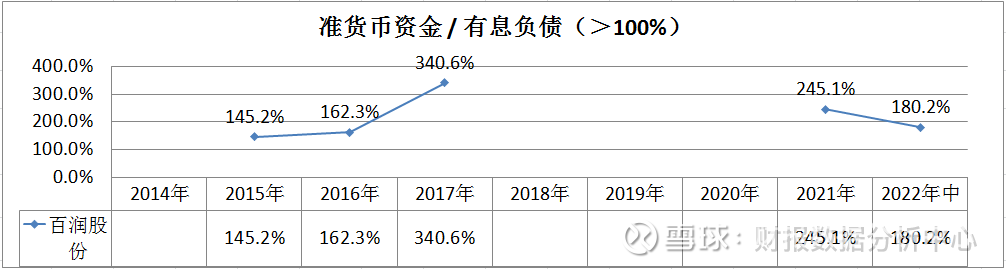

16.准货币资金

准货币资金占总资产比率不算低。

最近两三年准货币资金与流动负责比率已经比较高。

准货币资金与有息负债的比率也比较高。

现金比率也不低。

以上说明百润股份偿债压力不大,大致不会因为此出问题。

17.利息支出

利息收入比率不是很低,但也不高。

从净利息支出比率为负说明百润股份还有净利润收入,即偿债压力不大。

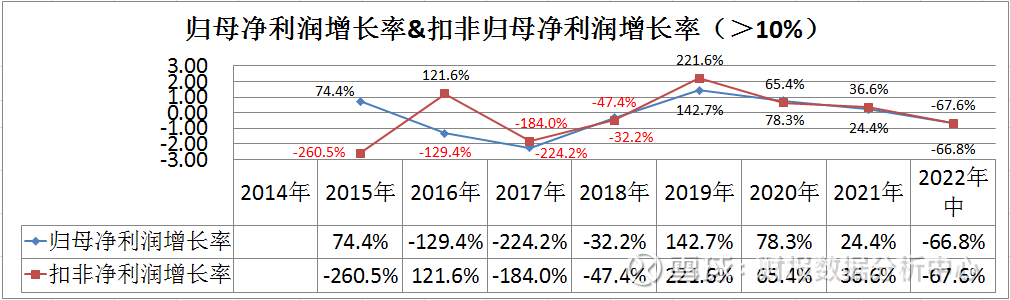

18.净利润

归母净利润增长率也不稳定。2022年中归母净利润同比下降-40%。

19.流动比率

最近两三年的流动比率已经比较高。

流动资产周转率不低,不高最近两年来有较大幅度下降。

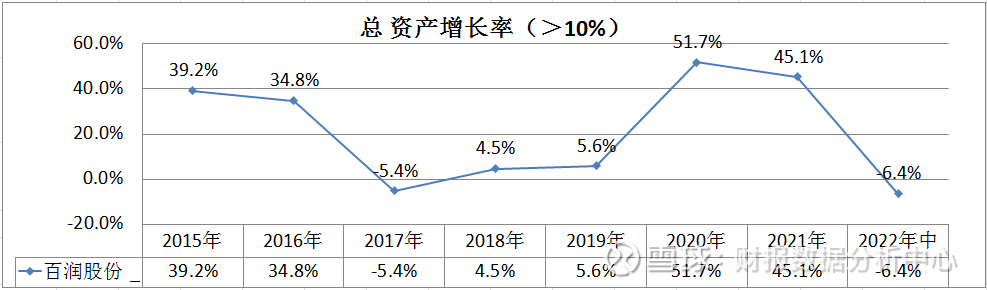

总资产增长率还好,最近两年也有不小下降。特别是2022年中表现更差,可能是受封控影响。

20.信用、资产减值损失

信用、资产减值损失比率不高。

以上是百润股份的财务指标整理分析,在之前的文章中也曾经提到过,股票价格的暴涨一般跟财务指标关系不是很大。财务指标优秀且稳定的股票一般较难有暴涨暴跌的可能。想找妖股就千万别找财务指标优秀的公司。相关文章可以参考我的其他作品。

百润股份2022年度的指标大致会恶化不少。

以上内容仅作学习,不作投资依据。2022-09-10

祝大家中秋快乐!身体健康!股市长虹!

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600088 SH600217 SH600581 SH600187 SH601001 SZ002692 SH600985 SH600266 SZ301083 SZ300655 SH603217 SZ002068 SH601225 SZ300414 SH688373 SZ002121 SH600062 SZ300393 SZ200530 SZ002190 SH600120 SZ002987 SZ002466 SZ300534 SZ002207 SH688128 SH688679 SH600726 SH600048 SZ300292 SH600273 SZ301239 SH603976 SH603036 SZ002775 SZ300988 SH688468 SH600955 SH688156 SZ300569 SH600865 SH603311 SZ002670 SZ300085 SH600624 SH603018 SZ000651 SZ002533 SH603279 SH603860