2022-09-15今日SZ300433股票最新净值和交易情况

乡下芒格:

蓝思科技(SZ300433)立讯是龙头啊,以后短线只买龙头,涨起来快而且猛。

大明复兴:

iPhone14大卖,底部的消费电子可以走一波 蓝思科技

沧浪之水xgd:

蓝思科技(SZ300433)明天反弹就出来,晒晒单子

九州qdf:

蓝思科技 增持价附近 足够的安全垫 高点下来近80% 业绩底部区 风险较小 上升空间较大 性价比高!

德林社:

尺度APP重点提示:

从手表玻璃到手机玻璃,周群飞带领蓝思科技踩中了手机行业的风口,依靠苹果订单成为明星企业,她也一举跃升为中国女首富。但过于依赖苹果,也让蓝思科技业绩频频变脸,还面临着被踢出果链的前车之鉴。

在手机行业增长见顶之后,周群飞意欲带领蓝思科技再向新能源汽车等行业发起冲击,但老业务增长萎靡,新业务投入过大,让蓝思科技陷入亏损境地,股价表现一路下行。

来源:新浪科技(ID:techsina)

作者:张俊

原标题:《中国前女首富的烦恼:手握苹果订单深陷亏损,市值已蒸发千亿!》

2015年的胡润女富豪榜,让一位名为周群飞的黑马女企业家被大众关注。

她创建的蓝思科技由于为苹果供应手机玻璃,不仅登陆了深交所,还把她送上了中国女首富的宝座。

不过这几年,曾经的女首富愈发低调。随着手机产业面临萎靡,蓝思科技也压力倍增。蓝思科技日前发布的2022年半年报显示,其不仅营收同比下滑两位数,同时也陷入亏损,盈利能力大幅下降。

曾经的明星果链企业,为何不香了?

01

拥抱库克,女首富风光无两

蓝思科技创始人周群飞的经历十分传奇,是一个从打工妹到中国女首富的逆袭故事。

早年,中学辍学的周群飞在主营手表玻璃的澳亚光学玻璃制品厂打工,一边打工一边读夜校提升学历;1993年,23岁的她便与家人开启了手表玻璃行业的创业之路,以家庭作坊的方式承接订单;而后来一个朋友提供的机会,让她进入了手机玻璃行业。

有机玻璃屏容易出现划痕,不耐高温、易变形,而玻璃屏则解决了这些问题,从而大受欢迎。

2001年,她的这位朋友接到了TCL一批翻盖手机面板的订单,将加工手机面板的工作分给了周群飞,于是周群飞尝试将自己手表玻璃的制作工艺运用到手机面板的生产上,用玻璃屏替代当时流行的有机玻璃屏幕。

2003年,周群飞成立蓝思科技,专注手机防护视窗玻璃的研发、生产和销售,拿到了摩托罗拉等国际品牌的订单。而真正让蓝思科技崛起的,是苹果的订单。

而首代iPhone触摸屏的玻璃,正是由蓝思科技加工生产。

2007年,苹果发布了首代iPhone,抛弃了传统手机的物理按键,取而代之的是一大块触摸式屏幕,被视为开启了智能手机时代。

在苹果订单的加持下,蓝思科技业绩一路上涨,并在2015年登陆深交所。也是在那一年,周群飞凭借着蓝思科技暴涨的股价,一度成为国内女首富。

《2015胡润全球白手起家女富豪榜》显示,当时45岁的周群飞以财富500亿元,成为中国女首富以及全球白手起家女首富,成为榜单最大的黑马。“以前没人关注到周群飞,没想到她一上市就成为中国最成功的女企业家,同时也是全球最成功的女企业家。”胡润说。

随后,与苹果CEO库克亲切会面的报道也频频见诸报端,蓝思科技和周群飞一时风光无两。

02

利弊皆因苹果

多年来,苹果订单带来的销售额,在蓝思科技的营收中占比一直居高不下。

蓝思科技的财务数据显示,苹果从2012年起就是蓝思科技的第一大客户。

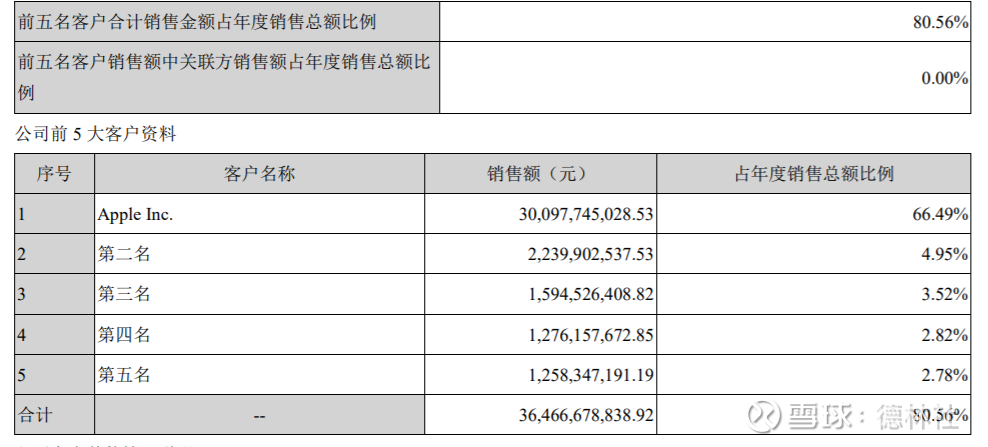

以2021为例,蓝思科技披露的前五名客户合计销售金额,占年度销售总额比例为80.56%,而第一大客户苹果就占到了66.49%,其余第二到第五名的比例均为个位数。

这有利也有弊。有利的是,苹果订单是蓝思科技营收增长的重要来源,2012年时苹果带来的订单收入是62.55亿元,而2021年已经高达300.98亿元;有弊的是,过于依赖苹果,蓝思科技的业绩稳定性也受到极大影响。

比如2016年,由于苹果手机销量下滑,蓝思科技当年营收同比下降11.56%,净利同比下降16.50%;2018年,在苹果砍单之下,蓝思科技虽然实现营收同比增长16.94%,但归属于上市公司股东的净利润却同比下滑了68.88%,扣非后净利润的下滑幅度更达121.44%。

更大的风险是,还有一些苹果供应链企业被踢出去的前车之鉴。

该大客户主要就是指苹果。

主营光学影像业务的欧菲光,曾是苹果产业链的重要供应商。比如2020年上半年,欧菲光实现净利润5.02亿元,同比增长高达近23倍。当时欧菲光表示,主要是因为报告期内部分大客户订单增加,公司整体盈利能力持续改善。

但风光的2020年半年报发布后不久,市场上就出现了欧菲光被苹果踢出供应链的传闻。最终在2021年一季度,欧菲光确认了与苹果终止合作的消息,此后,其业绩和股价也一路直线下滑。失去苹果后的欧菲光,2020年和2021年分别亏损19.45亿和26.25亿,今年上半年则亏损8.74亿元。

03

汽车能否成第二增长曲线?

蓝思科技则回应称,该内容是虚假信息,是谣言,请不信谣、不传谣。

值得注意的是,蓝思科技也曾陷入类似欧菲光的传闻。2021年10月,有投资者在投资者互动平台提问:网传贵公司被踢出苹果手机供应商,请给予证实。

在2021年年报中,多年有意未提及苹果的蓝思科技,着重强调了第一大客户为苹果。不过,虽然苹果并未将蓝思科技踢出供应链,但近两年手机行业的不景气,也让蓝思科技大受影响。

除了苹果,蓝思科技的客户还包括三星、小米、OPPO、vivo、华为、荣耀众多手机厂商。但今年上半年,由于受疫情和经济波动影响,消费电子行业的需求大为减弱。据市场调研机构Strategy Analytics 报告显示,2022年上半年全球智能手机出货量6.05亿台,同比下降7.52%。另外,笔记本电脑、平板电脑等消费电子产品出货量也出现一定程度的同比下降。

寒冬也传导至了蓝思科技身上。蓝思科技近日发布的2022年上半年财报显示,实现营收191.83亿元,同比下降10.32%;实现归属于上市公司股东的净利润-3.05亿元,同比下降113.20%。

在手机行业状况不佳的背景下,蓝思科技也在寻求新领域的突破。

欧菲光在失去苹果这个大客户后,开始向智能汽车领域发力。今年上半年,欧菲光智能汽车类产品实现营业收入5.96亿元,占公司当期营业收入的比重为7.66%,较去年同期增长44.31%。

今年上半年,蓝思科技在财报中表示,公司智能汽车业务销售收入较去年同期实现了五成增长。

蓝思科技也在走这个路子。在2021年年报中,蓝思科技还披露了特斯拉、宝马、奔驰、大众、理想、蔚来等新能源汽车客户,主要为车企提供车载触控显示面板、新型B柱、新型汽车玻璃等。

不过,汽车业务给蓝思科技带来的收入还相对有限,仍旧处于投入期。

蓝思科技在2022年上半年财报中坦诚,黄花、湘潭新园区仍处于建设与运营前期,新园区需要接受客户的全面认证,前期研发费用较高,短期内收入也尚未达到规模。其中,蓝思科技投入45.31亿元建设的“长沙(二)园车载玻璃及大尺寸功能面板建设项目,就在黄花园区。

而除了汽车,蓝思科技还大肆扩张,将业务延伸至了智能穿戴、AR/VR、光伏等领域,这些同样需要大幅投入。

结语

不到两年时间,蓝思科技市值蒸发超1500亿元

2021年1月,蓝思科技股价涨至41.4元,市值高达2058.8亿元。但此后由于业绩不佳,股价也一路回落,截止9月9日收盘,蓝思科技股价只剩下10.84元,市值544.6亿元。。这也让原先的中国女首富周群飞身家大幅缩水。

是再造一个蓝思,还是无法走出亏损泥潭?这无疑将是一场豪赌。

正如早年从手表玻璃跨界到手机玻璃,周群飞创造了从打工妹到女首富的逆袭传奇,而从手机玻璃再跨界到汽车玻璃,又能否再次续写传奇?

注:本文仅代表作者个人观点,不代表德林社立场!

商务合作:18518982166(微信同号)

掌柜荐语:

德林社新号——《虎鲸财讯》,为大家提供及时、专业、通俗、有趣的财经资讯!欢迎小伙伴们关注!

上海精神病医院院长:

蓝思科技,估计年底25

瘦马odr:

蓝思科技,25可以,稳稳的可以重仓!

周黑鸭去死:

必须蓝思科技,没啥理由,我持股2年,本30,还有2年到3年,看到50

天天向上涨停不断:

蓝思科技。 股性周期股,现在低点,2-3年绝对2-3倍。消费报复反弹,新能源玻璃,汽车玻璃

景盛安盛:

蓝思科技(SZ300433)立讯精密(SZ002475)歌尔股份(SZ002241)

节后果链要引领消费电子、元宇宙板块的行情呢

【台媒:苹果高阶iPhone 14卖翻 鸿海将是所有组装厂受惠最大业者】

《科创板日报》11日讯,据台湾《经济日报》消息,苹果高阶iPhone卖翻,现在下订iPhone 14 Pro与iPhone 14 Pro Max要等近两个月才能拿到货,预期将挹注苹果供应链第四季度业绩,包括鸿海、台积电、大立光、玉晶光、臻鼎、华通、台郡、欣兴等均可望受惠。报道指出,鸿海是iPhone 14 Pro与iPhone Pro Max独家代工厂,这次苹果手机又以高阶的iPhone 14 Pro系列卖得最好,鸿海将是所有组装厂受惠最大业者。

牛川风:

新的苹果手机卖的这么好,蓝思科技(SZ300433) 能够起来让我解套么?

冷笑话批发商:

佳沃食品(SZ300268)

蓝思科技(SZ300433)

中远海控(SH601919)

最近这段时间看到一些很奇特的现象,不符合我之前的逻辑。

举个例子来说,国际三文鱼市场的价格走势。

因为我们都知道,三年疫情对海外的海产品供应链有冲击,上端的饲料和下端的需求都被压制,导致中间的养殖被去了产能,我的估算是去掉了20%的产能,随后几个大厂的报表也佐证了这一点。如果需要看这个报表,可以在@英为财情Investing上看到,有中文版本的。

按去产能20%,每年恢复产能只有4%左右,好几年产能是无法恢复到正常情况下的,三文鱼价格理应不会有下跌的情况出现,但是最近纳斯达克发给我的挪威三文鱼价格指数是一路向下的。

在去产能的前提下,价格还在往下走,这是供求铁律上的一个比较不常见的现象。

此外,还存在两个同样的现象。

在消费电子产业链砍单的情况下,苹果手机新款发行后仍然有很多人排队去抢购。

在临近圣诞节的情况下,国际航运价格指数忽然就崩盘了。

这两个现象的具体数据我就没有放出来了,有兴趣的可以自己查一下苹果产业链上的A股公司公告,海狗的股东可以查中国航运交易所的价格指数。

造成这些奇特情况的原因不是供求铁律出现了失效,而是有一些事情在我们的观测范围之外发生了,而且严重的影响了供求关系格局,它的影响之大,已经大到能影响去产能前提下的需求端,导致需求端萎缩的程度比去产能的供应端还要巨大,由此出现了旺季运费下跌、供应不足情况下的鱼价下跌、一个手机难求的情况下消费电子产业链在砍单。

这个影响因素究竟是什么?我想了很久,认为应该是全球范围内的石油、天然气、电力、煤炭为代表的能源供应萎缩。

因为和三文鱼、圣诞节礼物、苹果手机相比,能源消费是刚性消费,前面三者是可选消费,如果刚性消费对应的供应忽然萎缩,势必按照西方经济学的观点,市场需要自动寻找下一个供求平衡点,采取双边叫价方式。若供应萎缩20%,则价格需要抬高到有20%的需求方主动退出市场为止,这意味着在场内进行撮合交易的消费者要支付更多的金钱来购买萎缩后的刚性供应,这势必会挤压可选消费的家庭支出空间。因此我们看到了三文鱼下跌、海外运费下跌、消费电子砍单。

可选消费品明年可能还有一轮杀跌,并没有那么快就在今年见底了。

在海外能源供应萎缩之后,大概率跟随而来的是海外粮食供应萎缩,因为粮食也是属于刚性需求,因此,个人基于上述的逻辑推论,

在可选消费品杀跌之后,市场充分释放了负面情绪,可能投资的机会也就来了,只是不知道那个时候还有多少人觉得可选消费品是值得投资的。

按上面的逻辑,能源供应萎缩后,接着来的是粮食供应萎缩,养殖业要在上游粮食供应萎缩、下游消费开支萎缩的情况下扩大产能,本身是不符合供求铁律的,比较可能出现的是连续去产能。

这两天也有人表示,我写的生猪周期因为饲料去产能有可能是波动幅度加大的观点不对,认为明年4月份到6月份会出现生猪周期见顶后回落。这个观点就不展开讨论了,其实我是不太认可这个观点的,

昨天发哥出了会议纪要,说生猪企业的盈利能力空前的好,而且有扩产冲动。我从半年度报表上没看出来哪个生猪企业的盈利能力空前的好,倒是大家加在一起的净亏损已经亏出天际了,我还从来没有看到过生猪板块的企业加在一起能亏这么多的。至于扩产冲动,至少得有钱还银行贷款、买饲料、付工资的情况下,才有可能考虑扩产的计划。

最近78月份各大猪企的销售简报里看出来有一些企业有资产负债表萎缩的倾向,一部分中小养殖企业在主动甩卖生猪资产还债去杠杆,这是比较典型的去产能的操作。

但是,总不能说发哥和猪企必然有一个是错的,只能说发哥在防范可能出现的情况,但是我觉得发哥防范的情况大概率不会出现,猪企的盈利能力是否能空前的好,也得看三季度报表,如果三季度报表不达此前券商们的预测水平,只能说发哥可能想得有点多了,但是发哥还是为了大家好。

不过那个时候可能是市场要向下修正猪企的盈利能力预测,而且会拉长本轮猪周期的时间,总之这一轮猪周期应该不会所有的猪企都能活下来。东亚前海的首席也是这个观点,认为综合管理能力比较强、手里有钱、尚有规模的企业才能度过去,其他的就不好说了。

上海精神病医院院长:

蓝思科技(SZ300433)短期到底了吗,能反弹到多少

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000506 SH688121 SZ000008 SH600406 SH600681 SZ002714 SH601088 SZ002160 SH603590 SZ002028 SZ002891 SZ300211 SH603060 SZ002501 SH600062 SH600753 SH600390 SH603309 SH600833 SH600583 SZ301071 SH688302 SZ301065 SZ002762 SH600475 SH600271 SZ002222 SZ301110 SH600433 SH601698 SH600728 SZ002035 SZ002456 SZ301055 SH600023 SZ300066 SH601360 SZ300252 SZ300381 SH688385 SH688057 SZ000532 SH688118 SZ000965 SH605338 SZ300837 SH688588 SZ000701 SH600559 SZ000790