2022-09-15今日SZ300257股票最新净值和交易情况

吹水鱼:

开山股份(SZ300257)送钱all in

你若盛开__清风自来:

开山股份(SZ300257)调整的还是不够,再多跌点!

人生真谛:

开山股份(SZ300257) 大盘不好

欣冉Mr范老板:

市场不好,不是今天一天的事,

既然大势不好,就不做呗,

不要去过分解读这个人说了啥,那个人讲了啥,

没有意义,

市场的演变,是由基本面,资金面,消息面,技术面,情绪面等各方面综合的结果,

跟随就行,

不好不做,好了多做,

如此而已,

上述,老板称之为,道。

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

抄送,金刚玻璃,钧达股份,开山股份,东方电热

汤母开超市:

加仓开山股份

投资是马拉松:

开山股份(SZ300257)打电话问公司证券部印尼三期什么时候COD?答复留意公告,再问具体时间,回答不清楚,这种证券代表小学都不要毕业就可以干了,难怪字母哥对开山证券部是恨铁不成钢。

不懂图的一休:

海波出来的仓位 都打开山股份(SZ300257) 上了 刚刚陆陆续续打满了 目前持仓开山和长亮科技(SZ300348) 我已做好装躺平的准备了 来吧创业板指(SZ399006) 使劲砸

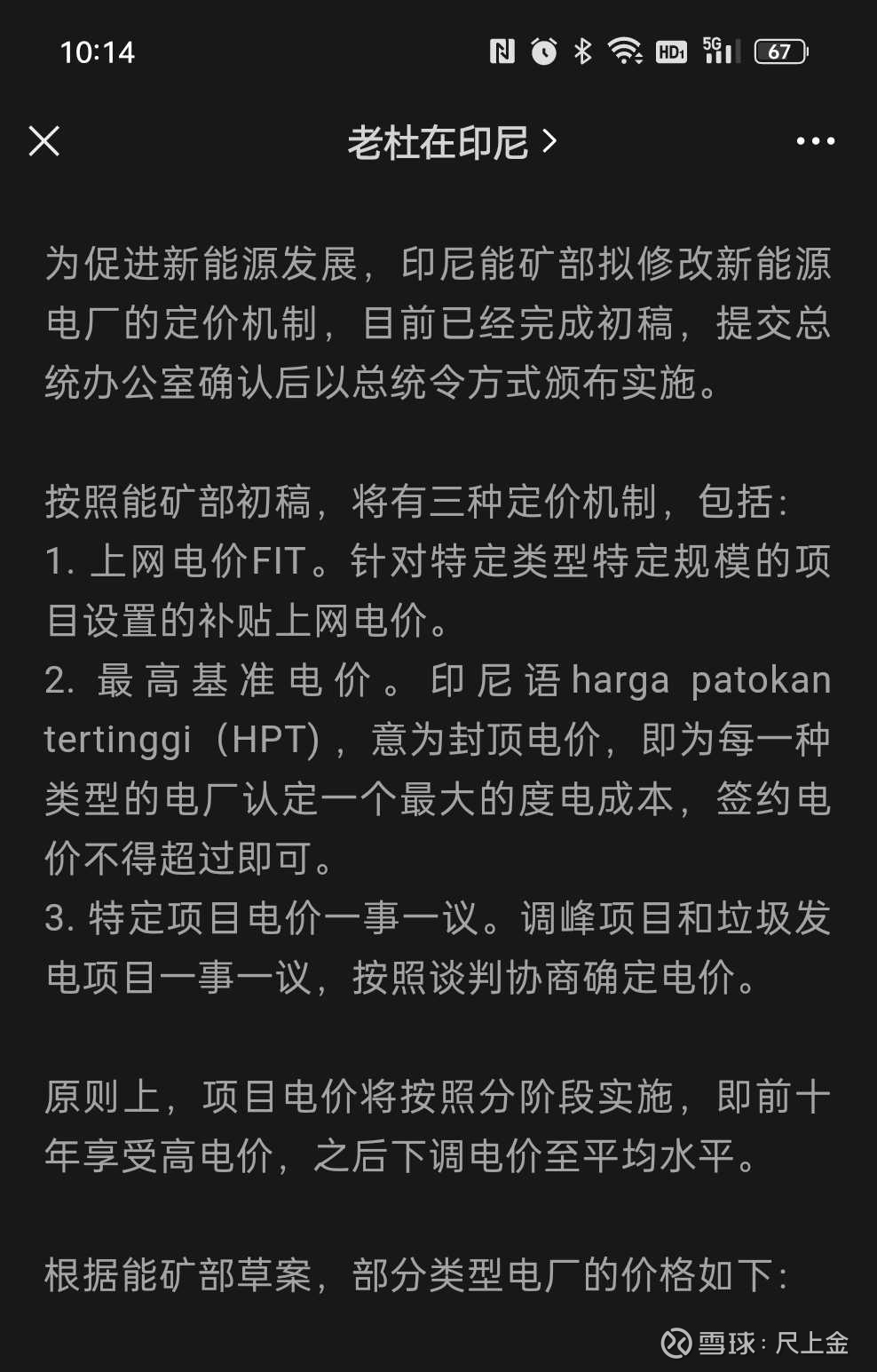

尺上金:

先看目前的地热电价政策

这是在印尼地热大会透露的新闻报道

原文:

网页链接

翻译:

CNBC印度尼西亚雅加达-印尼地热协会表示,该国地热发电发展缓慢的因素之一是价格问题。

印尼地热协会主席Prijandaru Effendi表示,目前对投资者来说有吸引力的经济价格和对买家来说负担得起的电价之间存在差距,在这种情况下,PT PLN(Persero)作为地热投资者电力的唯一买家。

“这种缓慢的增长是因为目前的挑战仍然在寻找解决方案的过程中,特别是在价格差距方面,即为投资者提供有吸引力经济的价格和唯一买方即波兰兹罗提能够负担得起的价格之间,”他在周三(2022年9月14日)雅加达JCC举办的“第八届印度尼西亚国际地热会议暨展览会2022”开幕式上解释道。

值得注意的是,到2021年底,地热发电厂(PLTP)的装机容量仅为2276.9兆瓦,仅占现有资源的9.5%。

事上,印尼是仅次于美国的第二大地热资源的拥有者。截至2020年12月,印尼能源和矿产资源部地质局(ESDM)指出,印尼的地热资源达到23,965.5兆瓦,或约24千兆瓦。

美国的地热资源排名第一,达到3万兆瓦。接下来是印度尼西亚23965兆瓦,日本23400兆瓦,肯尼亚15.00兆瓦,最后是冰岛5800兆瓦。

因此,他的政党也希望政府立即颁布关于包括地热在内的新能源和可再生能源电价的总统条例。

“希望,随着总统令的颁布,关于加快可再生能源的发展提供电力,它可以鼓励地热能源的加速,”他说。

他说,来自地热开发商的协会和投资者继续寻求技术突破,并作出效率努力,使地热具有竞争力,政府的碳中和或净零排放(NZE)的计划,到2060年或更早通过使用地热能源可以实现。

众所周知,印度尼西亚总统佐科·维多多(Joko Widodo)正在准备一项关于新能源和可再生能源(EBT)的总统条例(Perpres)。佐科维总统计划在2022年颁布这一规定。

根据CNBC印度尼西亚不久前收到的EBT总统条例草案,该总统条例包含PT PLN(Persero)购买EBT电力。

以下是根据CNBC印度尼西亚收到的总统条例草案制定的PLTP电价:

PLTP(完全由商业实体建造,全部或部分由中央和地方政府建造):

-10兆瓦的能力,最高基准价格为9.76美分/千瓦时x F(位置),在第一年至10。同时,11-30年的价格达到8.30美分/千瓦时。

-容量10-50兆瓦,价格为9.41美分/千瓦时x F在第1至10年,而在第11至30年的价格是8.00美分/kWh。

-容量50 MW-100 MW,价格为8.64美分/kWh x F,使用1至10年。而第11-30年为7.35美分/千瓦时。

—容量100兆瓦及以上,价格为7.65美分/千瓦时×F为1至10年。而11-30年的电价为6.50美分/千瓦时。

等效地热蒸汽(火电参照)功率(下面的价格是对照的火电蒸汽机组价格):

-容量-10兆瓦,最高基准价格为6.60美分/千瓦时x F(位置),在第一年至10。而第11-30年的价格达到5.60美分/千瓦时

-容量10-50兆瓦,价格为6.25美分/千瓦时x F在第1年至10年,而在第11-30年的价格成为5.31美分/kWh

-容量50 MW-100 MW,价格为5.48美分/kWh x F,使用1至10年。而第11-30年仅5.31美分/千瓦时。

-容量100 MW及以上,价格为4.48美分/千瓦时x F,1至10年。而第11-30年仅为3.81美分/千瓦时。

除了价格问题,这一总统条例是对地热发电厂(PLTP)开发商的“红地毯”。第30条规定:政府可以提供第25条第(2)款d项所述地热勘探的支持,其形式为:

第一,增加地热数据和信息的分配。第二,分配初步和探索性调查。三是承销勘探风险(规避)。四是专项融资便利。第五,覆盖部分数据和信息成本。

第30条第2款规定,根据地热领域的立法规定,以指派补充地热数据和资料的形式,向公共服务机构或国有企业提供勘探支助。

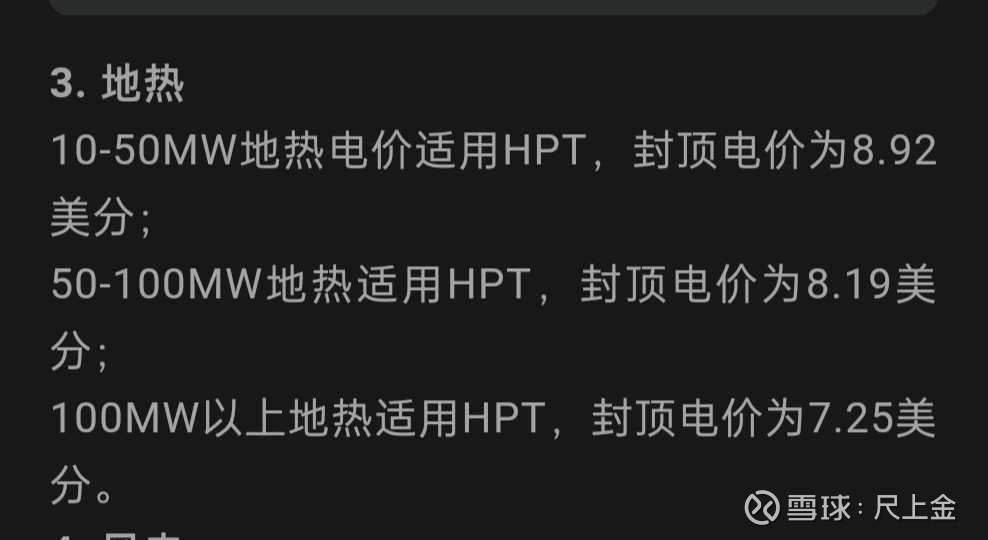

最前面的文章 把印尼电力fit价格和hpt价格做了解释

不同电力和不同规模 适用的价格机制是不一样的

按照即将出台的新政策

9.41*1/3+8*2/3=8.47美分/度

比目前开山smgp8.1美分提高0.37美分。

即使抛开这个,各类型机组的基准上网价格,也有明显提高,以10-50mw为例,前十年的基准价格从8.9提高到9.41,提高了0.51美分/度。

这个提高对于开山后续新增印尼电站都是纯利润。

另外即将出台的法案提到

第一,增加地热数据和信息的分配。第二,分配初步和探索性调查。三是承销勘探风险(规避)。四是专项融资便利。第五,覆盖部分数据和信息成本。

切记,这份法案就是印尼要改变过去两年,地热进展不够的,加速法案。

一切都在变好。

静待开山辟地新篇章!

开山股份(SZ300257) 金洲管道(SZ002443) 江苏神通(SZ002438)

情绪推动价值:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

今天开山跟着创业板回调,昨天印尼地热大会估计很多人对印尼的电价政策看不懂,甚至认为电价太低了,那是你看不懂我们来看看尺上金的解读,是不是马上认知又不一样了开山股份(SZ300257) 江苏神通(SZ002438)

spatim:

不能完成大的美元金融周期,山巅之国就不能完成对他国经济的周期性调控,不能在周期底部完成他国精英资本从全球其他地方向山巅中央的转移。从1950年代1.5亿人口到当前的3.5亿人口,除了墨西哥及拉美的基础劳动力人口移入,最重要的是他国精英连带资本的转入并构建起由山巅中央操纵的离岸金融。如果,这一轮无法达到预期的效果,目前来看概率非常高,那么山巅中央的通胀就可能是长期持续的。个人信息主权崛起,意味着去中心化,意味着聚落化,民族主权国家已经是在这个个人崛起的情况下社会空间和时间生存意义上最大的同质化群体。开山股份(SZ300257) 碳中和ETF(SZ159790) 道琼斯指数(.DJI)

不懂图的一休:

开山股份(SZ300257) 继续加仓! 大盘风险还是蛮大大家不要盲目跟 上证指数(SH000001) 创业板指(SZ399006) 砸的确实过分了

不懂图的一休:

开山股份(SZ300257) 不考虑其他因素单看筹码结构和最近走势还是不错的 20附近上了些仓位 记录一下上证指数(SH000001) 创业板指(SZ399006)

spatim:

因为在一个库存周期以上的长周期框架里,工资~通胀螺旋上升几乎是不可避免的。所以公用事业的价格在被管制的同时,在长周期来说也必然会提价。因此对于边际成本为零的新能源来说,其长周期价格在能源市场价格提升后,收入也会提高,利润会更加显著增长。如果价格不涨,那么在其他类型能源产品因为成本上升同时价格受限制情况下供应增长减缓或者减少的时候,市场对边际为零的一次二次能源其需求量也会大幅提升。例如长江电力,水电价格显著低于火电价格,在煤炭价格剧烈变动的周期里,不断增长的新能源需求会边际提升水电的价值。《人口大逆转》这本书里,提出未来是人口老龄化趋势加深,长期通胀率上行已经不可避免。其表现形式可能是一种军事政治冲突,也可能是一种供应链中断的供给冲击,也可能表现为新能源渗透和旧能源宿命反抗的矛盾对立。

作为8300年利用小时数的零边际成本新能源,虽然其原料地热资源有一定的地域选择性,但是其产品就是简单的清洁电力。如果说煤炭和石油的挖掘、运输和加工,需要依靠越来昂贵的人力,那么能源价格的长期上涨也是不可避免的。于此,我们解决了地热发电,在其ppa端的长期判断,必然是“量”的持续且几乎没有限制的增长,在“价”上,必然是以十年朱格拉产能长周期为时间跨度的,不降只升的长趋势。

解决了基本的周期嵌套框架下的量价趋势问题,也就最终解决了其长期收入、成本、利润的结构和趋势判断问题。

人们无法对长期做出准确的判断,并为此而焦虑不安,以至始乱终弃。但实际上长期判断又是简单的,知止于极其朴素的智慧。开山股份(SZ300257) 长江电力(SH600900) 绿色电力ETF(SZ159625) @尼摩232 @尺上金

霹雳贝贝888:

开山股份(SZ300257)上次看到一个球友把利用地热能比喻成对地球的针灸,觉得挺有意思。地球内部能量积聚到一定程度,常常以地震或火山的形式一次性爆发,而地热利用恰恰让这些能量缓慢释放,在解决我们能源需求的同时还治疗了地球。是不是更应该受到支持呢?

思想的犀利哥:

开山股份

知了研革:

开山股份的投资框架分析 !视频链接

逍遥一亿:

//@知了研革:开山股份的基本面框架分析 !

开山股份(SZ300257) 奥玛特科技(ORA)

尺上金:

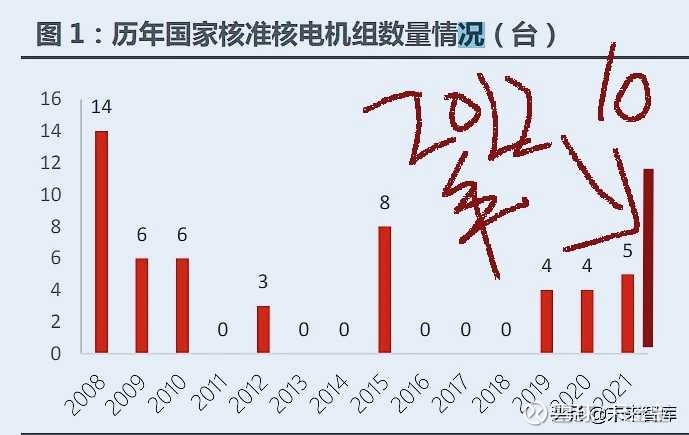

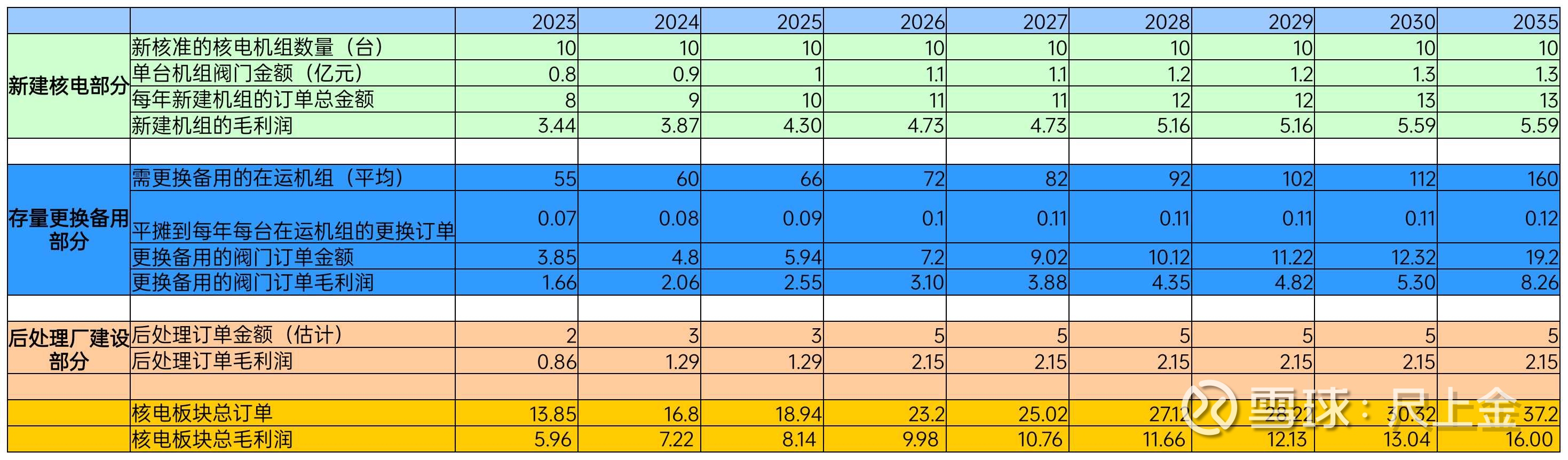

一、三代核电技术日趋成熟带来“十四五”至“十六五”期间核电项目核准的高潮

自从2011年福岛事故后,我国核电在“十二五”和“十三五”期间建设速度明显放慢。2016-2018 年间,我国几乎暂停了新增核电项目的审批,核电连续三年“零核准”,业内普遍认为,重要原因之一在于当时在建的三门核电、台山核电等三代核电项目均存在延期,迟迟未能投产,三代核电技术有待验证。然而,随着在建机组密集投产,三代核电技术得到验证,2019 年我国核电机组核准数量打破“零核准“,并呈现上升趋势,2019 年、2020 年分别新增核准机组 4 台。2021 年新核准机组 5 台(4 大 1 小)。

2022年4月核准6台情况,9月新核准4台,一共达10台!

若平均计算2011年后核电核准数,2011-2021年为平均2台/年,2019年再次重启后,2019-2021年为平均4.3台/年(其中一台小堆规模较小)。目前大家对核电每年新核准的预期是4-6台,而2022年此次打破“保守预期”,预计“十四五”至“十六五”期间,维持有8-10台/年的可能性将非常大。

为达到2035年核电发电量将占全口径发电量(约15万亿度)10%以上的目标,同时核电建设周期长达6年的实际情况,2022-2030年每年需要核准10台+的规模才能达到。同时,我国目前储备了160个以上的沿海核电厂址,就算一年核准10台,也可以保障到2038年。当后续内陆厂址放开后,厂址空间则将更大。

二、高毛利的核电阀门“易耗品”将为设备商-江苏神通-带来持续且不断累积的现金流

江苏神通是我国核电用阀门主要供应商之一,主要提供核电用球阀、蝶阀,在细分领域占比超过90%,核电特种阀门护城河壁垒显著。核电阀门是核电站中使用数量较多的承压设备和介质输送控制设备,连接核电站中数百个系统,控制并调节介质的压力、温度、流向、流量,保护压力容器及核电系统,对于核电站运行必不可少。公司招股说明书显示一座由两台100万千瓦机组装备的核电站共需各类阀门约28000台,其中核岛蝶阀、球阀1700台,常规岛及电站辅助设施蝶阀、球阀 2100台。

据统计,公司在2006年成为岭澳核电二期工程的核级蝶阀、球阀设备国内唯一供货商,在2006 至2007年度成为秦山二期扩建工程的核级蝶阀、球阀设备国内唯一供货商,在2008年和2009年我国核电工程用阀门的一系列国际招标中,公司为核级蝶阀和核级球阀唯一中标企业。良好的历史业绩和优秀的供应商资质已为公司在核电阀门领域形成深厚的护城河壁垒。

此外核电站运行周期为60年(一般经审批后可延20年),阀门是需要维护的主要设备,5-8年一换,阀门维修费一般占核电站维修总费用的50%以上。

利好一:核电新审批数规模的加速带来2倍以上的年度新增机组订单和毛利润。

江苏神通目前每台核电机组实际对应订单金额在7000-8000万元,回顾历史发现江苏神通在2009年-2015年各核电机组的蝶阀、球阀对应的供货金额上升至6000万元左右,预计未来3年随着江苏神通进入核电站领域的阀门品类进一步扩充,每台百万千瓦核电机组对应公司合同金额将升至1亿元/台以上。

若每年维持平均新核准10台左右核电机组,则每年新建机组的订单总金额将达到8-11亿元,按照公司核电板块43%毛利率,则每年新建机组的毛利润将从23年的3.4亿逐渐增长至30年5亿以上,将是现在规模的两倍以上。

根据公司公告,新建核电站所需的核电阀门产品从接到订单到交付时间周期相对较长,根据核电项目建设周期并按照合同约定在拿到订单后的第二、第三年陆续分批分次交货,交付经验收后分批分次确认收入。所以,收入确认上需要延后一两年。

利好二:现有存量运行机组越来越多,每年备件、维修市场需求每年也能持续大规模增加,2035年更换备用的阀门订单将达毛利润8亿元,是现在的10倍。

核电阀门为“易耗品”,需要5-8年一换。核电运维成本中,有一半左右为阀门的更换备用支出。根据目前江苏神通每台核电机组实际对应订单金额在7000-8000万元(老机组为5000万元左右),平均下来每台机组每年备用维修的阀门订单为1000万元左右。且在核电机组全生命周期内,为避免带来不可知的问题和确保安全,备用维修的阀门一般只会找原供货商继续供货。这意味着:江苏神通每拿下一台新建核电机组阀门的订单,那么该机组80年内(60+延20)每隔5-8年都需要向公司购买0.7亿元甚至1亿元以上的阀门订单,变成了永续的平均每年0.1-0.15亿元订单业务流!所以,越往后,江苏神通积累的新建订单客户越多,则存量维修更换的阀门订单带来的永续业务量也将越来越大!若2035年我国160台核电机组在运,则更换备用的阀门订单金额将达到约19亿元,毛利润8亿元!这更是现在核电阀门备用维修规模的10倍!

利好三:大规模核电建设将催生乏燃料后处理厂建设的紧迫需求,中远期带来后处理设备订单40亿元以上。

乏燃料指受过辐射照射、使用过的核燃料,由核电站反应堆产生。核燃料在反应堆内经中子轰击发生核反应,经一定时间内从对堆内卸出。我国于上世纪80年代确立核燃料“闭合循环”路线以提高资源利用率,同时减小放射性废物体积并降低毒性。

据国家能源局估算,一台百万千瓦级压水堆核电站每年产生乏燃料20-25吨,2020年我国产生1100吨乏燃料,乏燃料累积量已达 8300吨,预计到2050年累积量达114500吨。与较为庞大的乏燃料年产生量与累积量形成鲜明对比,我国在建的首套闭式乏燃料处理设备处理能力仅有200吨/年,而贮存水池容量已超负荷。我国核电行业的发展离不开“闭式核燃料循环处理”相关产能的同步推进,市场需求较为紧迫,未来具有确定性发展机会。

江苏神通成功中标国内首套200吨/年乏燃料后处理示范工程订单,订货合同金额约3.7亿元,产品已于2020年末陆续交货。此外,中核集团已经开工第二个200吨/年乏燃料后处理厂,预期同样将带来4亿元左右的订货合同。为了覆盖每年产生的乏燃料并消纳经年累积的乏燃料,则我国还需要两座800-1000吨/年乏燃料后处理大厂。据了解,大约5年内,我国将开工第一座后处理大厂,带来15-20亿元的订单,远期第二座后处理大厂同样将带来15-20亿元的订单,即公司2020-2035年(或者2040年)的过程中将带来40亿元以上的乏燃料后处理设备订单,17亿左右的毛利润!

上图为江苏神通核电业务估值,假设其他业务值40亿元,考虑到业务稳定的高速增长,核电业务给30倍pe,净利润率按毛利率的50%计算。则近期合理估值=5.96*50%*30+40=129.4亿元(这里不考虑华龙一号出海机会带来的额外业务增长曲线,不考虑神通氢能设备增长曲线,不考虑其他业务增长)。

投资有风险,仅供参考

开山股份(SZ300257) 江苏神通(SZ002438) 中国核建(SH601611)

ps,开山的击球点,耐心等待abs这个击球点,第二是epc设备的订单。开山股份=第二个长江电力!

用户6566321584:

![[俏皮]](http://js.xueqiu.com/ugc/images/face/emoji_04_cool.png)

开山股份(SZ300257)提醒大家,开山董秘喜欢中午公告,所以1100-1130不是卖点

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600880 SH603036 SH688068 SZ002901 SZ300622 SZ000428 SZ300933 SZ002992 SZ300076 SZ300900 SH600889 SZ300437 SZ002298 SH600429 SZ000876 SZ002127 SZ300394 SH600797 SH688233 SZ300154 SZ000799 SH600600 SH603227 SZ002086 SH600711 SH600058 SZ002185 SZ002646 SH600319 SH688225 SH600302 SH601568 SH688060 SZ300129 SZ300726 SH600104 SH603668 SH603368 SZ002056 SH601908 SZ300715 SH603319 SZ300085 SZ301229 SH605183 SH600598 SZ300868 SH688232 SZ301047 SH600096