2022-10-14今日SZ001228股票最新净值和交易情况

Pentex:

永泰运(SZ001228)下午开盘,打个底仓10手,预计低于60。

迷路的太阳:

![[想一下]](http://js.xueqiu.com/ugc/images/face/emoji_29_think.png)

永泰运(SZ001228)密尔克卫(SH603713) 同质化的业务,走势差这么多

城心向海:

永泰运(SZ001228) 永泰运采用成本加成定价,海运费下降,公司总的毛利是不是要下降?

Arc-008:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

永泰运(SZ001228) 又要回到这个箱体底部咯,60日线也上来了,估计前期的短线资金也走了吧。60以下可以接了,盈亏比应该挺高,不过我在尿壶板块,坚持住,等我出来再拉上去

永泰运(SZ001228):

永泰运9月14日公布2022年半年度权益分派实施公告,向全体股东每10股派发现金红利3元人民币现金(含税)。本次权益分派股权登记日为2022年9月20日(星期二),除权除息日为2022年9月21日(星期三)。 网页链接

证券之星财经:

永泰运公布2022年半年度权益分派实施公告,公司2022年半年度权益分派方案为:向全体股东每10股派发现金红利3元人民币现金(含税)。本次权益分派股权登记日为:2022年9月20日(星期二)。本次权益分派除权除息日为:2022年9月21日(星期三)。

截至2022年9月14日收盘,永泰运(001228)报收于63.22元,下跌1.69%,换手率5.88%,成交量1.53万手,成交额9755.22万元。资金流向数据方面,9月14日主力资金净流出162.03万元,游资资金净流出535.99万元,散户资金净流入698.02万元。

根据近五年财报数据,证券之星估值分析工具显示,永泰运(001228)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、存货/营收率增幅。该股好公司指标3星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为82.64。

永泰运主营业务:跨境化工物流供应链服务。公司董事长为陈永夫。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

永泰运(SZ001228):

智通财经APP讯,永泰运(001228.SZ)发布公告,公司2022年半年度权益分派方案为:以公司现有总股本为基数,向全体股东每10股派发现金红利3元人民币现金(含税),本次权益分派股权登记日为:2022年9月20日(星期二),除权除息日为:2022年9月... 网页链接

全民量化投资:

2022跨境电商概念股一览表,跨境电商股票龙头股有哪些?

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

跨境电商是最近比较热门的概念板块,但很多股友不知道跨境电商概念股有哪些,今天和讯股票频道整理出2022跨境电商概念龙头股一览表供大家参考。

2022跨境电商概念股一览表,跨境电商股票龙头股有哪些?

永泰运(001228)

2022年中报:净利润1.38亿元,净利润增长率125.49%,营业收入16.55亿元。

熵基科技(301330)

2022年中报:净利润0.70亿元,净利润增长率-4.62%,营业收入9.25亿元。

德邦股份(603056)

2022年中报:净利润0.94亿元,净利润增长率501.63%,营业收入148.01亿元。

普路通(002769)

2022年中报:净利润0.10亿元,净利润增长率-69.83%,营业收入7.35亿元。

巨星科技(002444)

2022年中报:净利润6.42亿元,净利润增长率-11.89%,营业收入62.34亿元。

春秋航空(601021)

2022年中报:净利润-12.45亿元,净利润增长率-12067.50%,营业收入36.54亿元。

奥尼电子(301189)

2022年中报:净利润0.35亿元,净利润增长率-49.25%,营业收入3.48亿元。

华贸物流(603128)(603128)

2022年中报:净利润4.81亿元,净利润增长率1.26%,营业收入124.12亿元。

茂硕电源(002660)

2022年中报:净利润0.36亿元,净利润增长率101.03%,营业收入7.40亿元。

永安药业(002365)

2022年中报:净利润1.17亿元,净利润增长率146.88%,营业收入8.27亿元。

以上就是跨境电商十大龙头股的解答,如果您不知道选择跨境电商板块哪只股票,欢迎免费咨询和讯股票投资顾问!

(责任编辑:邵晓慧 )

本文转自和讯网沪深300(SH000300) 标普500指数(.INX)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

全民量化投资:

2022统一大市场概念股一览表,统一大市场股票龙头股有哪些?

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

统一大市场是最近比较热门的概念板块,但很多股友不知道统一大市场概念股有哪些,今天和讯股票频道整理出2022统一大市场概念龙头股一览表供大家参考。

2022统一大市场概念股一览表,统一大市场股票龙头股有哪些?

永泰运(001228)

永泰运化工物流股份有限公司是一家主营跨境化工物流供应链服务的现代服务企业。公司通过“运化工”平台,不断整合线下自有的国际化工物流服务团队、危化品仓库、危化品运输车队、园区化综合物流服务基地等内部服务资源和国际海运、关务服务、第三方仓储及车队等外部合作资源,专业、安全、高效的为客户提供包括物流方案设计、询价订舱、理货服务、境内运输、仓储堆存、报关报检、单证服务、港区服务、国际海运、物流信息监控等全链条一站式、可视化跨境化工物流服务。

天顺股份(002800)(002800)

新疆天顺供应链股份有限公司主要从事大宗货物和大件货物的第三方物流和供应链管理业务。业务范围涵盖第三方物流、供应链管理、物流园区经营、国际航空物流、国际铁路物流。公司被中国道路运输协会授予“中国道路运输百强诚信企业(2019年)”。公司在疆内外客户资源竞争方面已建立了领先优势。目前,公司已形成以第三方物流为基础,以物流园区经营为支撑,以供应链管理、国际物流为拓展方向的业务结构,使得公司在市场竞争中处于有利地位。公司已在疆内物流信息化建设方面处于行业领先水平。本公司作为疆内第三方物流、供应链管理的龙头企业,可充分利用现有的区域市场优势和服务网络优势,迅速占领市场。

三羊马(001317)

三羊马(重庆)物流股份有限公司从事汽车整车综合运输服务业务、非汽车商品综合运输服务业务、仓储服务。公司的主要服务有汽车整车综合物流服务、非汽车商品综合物流服务、仓储服务。公司为中国物流与采购联合会理事单位,是中国物流与采购联合会认证的“AAAA级”物流企业。

德邦股份(603056)

德邦物流股份有限公司主营业务是公路快运与快递及相关增值业务服务。公司是国内领先的综合物流供应商。2010年,公司成为中国公路零担领域的龙头企业。2019年,公司快运业务收入107.46亿元,居于行业前列。在行业11家主要快递公司中,德邦快递六项服务指标(包括投诉响应速度、投诉处理效率、投诉处理质量等)综合排名行业第一,其中,自2015年投诉服务指标加入考核以来,德邦连续4年位居该指标榜首。

诺力股份(603611)

诺力智能装备股份有限公司的主要业务由制造型企业、流通型企业以及物流配送中心提供包括自动化立体仓储系统、自动化输送分拣系统、无人搬运机器人(300024)及系统和自动化物流软件系统的方案设计、数据仿真、设备制造、安装调试、售后服务于一体的解决方案。主要产品为仓储物流车辆及设备、智慧物流集成系统等。

西上海(605151)

西上海汽车服务股份有限公司的主营业务是为汽车行业提供综合物流服务,以及汽车零部件的研发、生产和销售。主要服务包括整车仓储及运营服务、汽车零部件仓储及运营服务、零部件运输服务和整车运输服务。公司为中国物流与采购联合会评定的AAAA级物流企业、中国物流与采购联合会汽车物流分会副会长单位,旗下烟台PDC汽车零部件仓库,于2018年获得通用汽车GMS全球审核第一名。

炬申股份(001202)

广东炬申物流股份有限公司主营业务一直专注于有色金属物流领域,为客户提供集物流方案设计、运输、仓储装卸、期货交割与标准仓单制作、货权转移登记、仓储管理输出为一体的多元化综合物流服务。公司的主要产品为多式联运及衍生业务、代理运输、自营运输、仓储综合业务。2019年8月,经中国物流与采购联合会评审,炬申物流获评为AAAA物流企业。

瑞茂通(600180)

瑞茂通(600180)供应链管理股份有限公司主营业务是大宗商品供应链业务、产业互联网平台、供应链金融。其主要产品包括煤炭供应链、非煤大宗和供应链金融。 瑞茂通经过20年的发展,已成为煤炭流通领域的龙头企业。公司已连续四年入围中国500强企业。

福然德(605050)

福然德股份有限公司主营业务为中高端汽车、家电等行业企业或其配套厂商提供完整的钢材物流供应链服务,包括采购、加工、仓储、套裁、包装、运输及配送等服务,以及相应的技术支持服务。公司提供钢材物流供应链服务的产品载体主要有:镀锌钢、冷轧钢、热轧钢、电工钢、彩涂钢、铝板等钢材和铝材的卷料或板料。公司是国内领先的第三方钢材物流供应链服务商之一,全年各类汽车家电行业配送销售量达100万吨以上。公司是中国钢材加工十强企业、中国钢材销售五十强企业。

华贸物流(603128)

港中旅华贸国际物流股份有限公司主营业务为国际空海铁货运代理、跨境电商物流、国际工程物流、国际仓储物流、其他国际综合物流服务,以及特大件特种专业物流。在最近一期的中国货代物流企业百强排行榜中,综合实力第8位,国际空运业务第5位,国际海运业务第7位,公司最近10年年度排名均在行业前列。

以上就是统一大市场十大龙头股的解答,如果您不知道选择统一大市场板块哪只股票,欢迎免费咨询和讯股票投资顾问!

(责任编辑:邵晓慧 )

本文转自和讯网沪深300(SH000300) 标普500指数(.INX)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

迷路的太阳:

永泰运(SZ001228)每天高开试盘,发现没有买盘跟随,就自由落体。

zcxcz184459:

永泰运(SZ001228)昨天竞价68.88,今天66.66

心心相印o:

2022年嘉友国际研究报告 重资产投资、轻资产运营双轮驱动的综合跨境物流服务商

来源:申万宏源研究 发布时间:2022/09/13

1.嘉友国际:核心重资产投资+轻资产运营双轮驱动 的综合跨境物流服务商

1.1. 主要发展历程

嘉友国际成立于 2005 年,前身为乌拉特中旗甘其毛都嘉友国际物流有限公司,2015 年完成股份制改造后正式更名为嘉友国际物流有限公司,2018 年于上交所上市。嘉友国际 是国内率先开展跨境多式联运的物流企业,并以此为基础开展供应链贸易业务,公司聚焦 蒙古、中亚、非洲等地,物流网络辐射全球。

紫金矿业成为二股东,股权集中度高。据公司公告,紫金矿业(601899.SH)间接持 有公司 20.82%股份,是公司第二大股东;韩景华直接持有公司 15.01%股份,孟联直接持 有公司 7.78%股份,二者通过嘉信益(天津)资产管理合伙企业间接持有公司 27.99%股 份,对公司实行共同控制。韩景华和孟联通过直接或间接方式合计持有嘉友国际 50.78%股 份,是公司实控人,公司股权集中度高。

1.2. 业务网络布局

业务网络布局方面,公司积极借力“一带一路”国家战略,在稳住既有优势业务区域 的基础上,优先抢抓沿线新兴市场,不断拓展业务版图,加强全球化网络布局。

依托开展中蒙跨境物流先发优势,蒙古区域成为公司发展基石。蒙古是中国重要的贸 易伙伴,双边主要通商口岸有甘其毛都、策克、二连浩特等。结合自身跨境多式联运物流 业务进展,嘉友自成立之初即规划并获批海关监管场所、海关公用型保税仓、保税物流中 心等陆港核心资产,嘉友国际二连浩特、甘其毛都海关监管场所先后于 2006、2008 年投 入使用。 复制中蒙业务成功经验,业务网络向中亚辐射。随着中蒙业务成功开展,嘉友国际将 眼光投向同样具备高增长潜力的中亚区域,并在霍尔果斯布局海关监管场所,为公司中亚 区域业务的长足发展奠定坚实基础。 通过产业并购方式进入非洲市场,核心资产落子刚果(金)。2018 年,嘉友国际并购 上海枫悦国际物流公司。2019 年,公司在刚果(金)签订卡松巴莱萨-萨卡尼亚道路与陆港现 代化改造项目的特许授权协议。2022 年该道路完成施工并进入收费试运营阶段,萨卡尼亚 口岸及莫坎博口岸陆港改造计划持续推进。

1.3. 业务模式介绍

公司主要业务包括跨境多式联运、大宗矿产品物流、智能仓储等跨境多式联运综合物 流服务及供应链贸易服务。在跨境多式联运综合物流服务及供应链贸易服务业务方面,公 司主要依托自身的专业化管理能力、解决方案设计能力和先进的物流信息系统,整合各方 社会资源,向客户提供专业的服务。在跨境多式联运服务领域,公司主要客群定位为大型 工程类企业和矿产类企业,向该类客户提供相关物流服务。针对国际工程项目物流,该类 业务对于产业链资源整合能力、业务技术、人员团队和全球业务网络有着较高的要求。根 据公司轻资产运营类业务开展情况,为了在核心口岸节点构建竞争优势和业务壁垒,在满 足公司项目投资要求的情况下,公司开展智能仓储设施的投资布局。

1.4. 竞争优势分析

物流行业作为现代服务业,是国民经济发展及全球经济合作的重要一环,其核心价值 是保障相关产业物流供应链通畅有序且高效的运行。针对面向 C 端的物流企业(快递公司), 其竞争优势一般体现为业务网络、产品本身、客户服务、运营体系等;针对面向 B 端的物 流企业,结合其服务的产业客户群体的差异化需求,其商业模式和竞争中的护城河不尽相 同。为进一步解析嘉友国际在众多物流企业中的竞争优势,本文主要从顶层战略、业务网 络规划、核心人才团队、技术储备、客户资源、品牌建设六个维度进行分析。具体如下:

顶层战略维度,公司选择“一带一路”国家展开业务布局可享受国家政策和蓝海市场 的双重红利,选择跨境多式联运综合物流服务+供应链贸易服务+交运物流基础设施投资运 营三块业务,实现轻资产运营和核心重资产投资的双轮驱动;业务网络规划维度,公司现 阶段业务主要在蒙古、哈萨克斯坦、刚果(金)三国,核心资产投资策略为“轻资产业务 探路,重资产投资构筑竞争壁垒”,从而实现重资产项目投资的相对稳健;核心人才团队 维度,公司有着高素质、专业化、国际化的人才团队;技术储备维度,公司主要几项核心 业务的配套操作体系完备且底层操作信息系统完备;客户资源维度,公司客户基本为大型 国内企业,客户资源优质可靠;品牌建设维度,公司拥有一整套国际运输业务相关资质为 自身专业跨境物流企业的定位背书,各类行业奖项的获取是公司在行业内地位的集中体现。

2.战略定位清晰:发挥“一带一路”国家资源要素禀赋优势

2.1. 主要业务区域多是新兴发展中国家,与我国外贸进出口 依存度较高,双边资源要素禀赋差异明显

据海关统计,2021 年我国对“一带一路”沿线国家进出口 11.6 万亿元,增长 23.6%, 同比高于我国外贸整体增速 2.2%。其中,出口 6.59 万亿元,同比增长 21.5%;进口 5.01 万亿元,同比增长 26.4%,面对新冠疫情的严峻考验,我国与“一带一路”国家的经济合 作依然保持较高增速。公司现阶段业务主要位于中蒙、中亚、中非三个区域,涉及的主要 国别为蒙古、哈萨克斯坦和刚果(金),其中中蒙之间业务收入贡献占比超过 60%。以上 三个国家均为“一带一路”国家且与我国有着较为紧密的经济合作。

蒙古地处东北亚,东、南、西三面与我国接壤,北邻格罗斯,政局整体稳定。蒙古国 地广人稀,矿产资源丰富,焦煤、铜、金等矿产品储量居世界前列,采矿业和农牧业为该 国前两大经济支柱。俄罗斯和中国作为与蒙古国接壤的两个国家,俄罗斯在能源、矿产方 面与蒙古的要素资源禀赋相近,相比来说,蒙古国在矿产资源方面的资源要素禀赋与我国 的经济互补性更强。我国从蒙古国进口的主要产品为矿产品,2021 年矿产品进口额达到 59.6 亿美元,占我国从蒙古整体产品进口额的 90.6%。此外,从蒙古国对外出口依存度的 角度,蒙古国 2021 年对外产品出口额 79.2 亿美元,其中对我国占到 83%,蒙古国出口经 济对我国依存度较高。从蒙古国外贸进口的角度,2020 年蒙古从我国进口产品总额约占其 进口产品总额 30%,产品类型以机械、电子等类别产品为主。

哈萨克斯坦地处亚欧大陆中心,是世界上最大的内陆国,该国自然资源十分丰富,已 探明矿物 90 多种,依托突出的地理位置优势和资源优势,伴随国际大宗商品价格的上涨, 哈萨克斯坦近年经济蓬勃发展,主要产业包括能源、冶金化工、装备制造、现代农业、现 代物流等。我国从哈国进口的主要产品为矿产品和铜及制品,2021 年矿产品进口额达到 55.7 亿美元,占我国从哈国整体产品进口额的 54%。此外,从哈国对外出口依存度的角度, 哈国 2021 年对外产品出口额 568 亿美元,其中对我国占到 18%,我国是哈国重要的产品 出口目的国。从哈国外贸进口的角度,2020 年哈国从我国进口产品总额约占其进口总额 16.7%,产品类型以机械、电子、日用品等类别产品为主。

刚果(金)位于非洲大陆中部,其矿产、森林、水资源储量均居世界前列。前些年, 受制于当地政局不稳定、经济基础薄弱等因素,经济发展相对滞后,世界银行《2020 年营 商环境报告》统计显示,刚果(金)在 190 个国家和地区中排名第 183 位。2019 年,齐 赛克迪总统上台后采取了一系列推动经济发展和改善民生的措施。2021 年王毅国务委员兼 外长成功访刚,期间刚果(金)加入中方“一带一路”合作倡议,为中刚经贸合作奠定了 坚实的基础。我国从刚果(金)进口的最主要产品是铜及制品,2020 年进口额达到 44.7 亿美元,占刚果(金)铜及制品出口总量的近一半,对我国市场依存度较高。从刚果(金) 进口的角度,2020 年刚果(金)自我国进口的产品额度为 16.9 亿美元,占其全部外贸产 品进口总额的 1/4,从我国进口的主要产品包括机械设备、电子设备、钢材等。

2.2. 蒙古/哈萨克斯坦/刚果(金)矿产资源储量情况

根据商务部发布的对外投资合作国别指南(2021),公司业务主要目的国矿产资源储 量情况如下: 蒙古:蒙境内已探明 80 多种矿产和 6000 多个矿点,煤炭、铜、金矿储量居世界前列。 其中,已探明煤炭蕴藏量约 1620 亿吨、铜约 3600 万吨、铁约 20 亿吨、磷约 2 亿吨、黄 金约 3000 吨、石油约 15 亿桶。蒙古国矿产资源开发尚处于起步阶段,部分矿藏仍处于转 让、勘探、建设阶段,未来开发潜力巨大。大型矿藏有额尔登特铜矿、奥云陶勒盖铜矿、 塔温陶勒盖煤矿等。从开发主体的角度,目前主要有来自加拿大、中国、新加坡等国家的 企业在蒙古国投资矿产资源开采。

哈萨克斯坦:境内有 90 多种矿藏,1200 多种矿物原料,已探明的黑色、有色、稀有 和贵重金属矿产地超过 500 处。部分矿藏储量位居全球前列,如钨超过 50%,铀 25%, 铬矿 23%,铅 19%,锌 13%,铜和铁 10%。石油可采储量 40 亿吨,天然气可采储量 3 万亿立方米,铜已探明储量 3450 万吨,铁矿已探明储量 91 亿吨,铝土矿已探明储量 4.5 亿吨。 刚果(金):有色金属有 20 多种,其中,铜的储量 7500 万吨,占全球储量 15%;钴 的储量 450 万吨,占全球储量 50%;据专家估计,刚果(金)钽铌矿资源 3000 万吨,占 世全球总量的 80%。

2.3. 我国主焦煤及铜矿砂(及其精矿)进口情况

主焦煤:2017 年至 2021 年,我国主焦煤进口贸易前五大合作伙伴分别是澳大利亚、 蒙古、俄罗斯联邦、美国和加拿大。其中,由于政治因素,2021 年我国从澳大利亚进口 主焦煤量骤降,蒙古已成为我国最大的主焦煤进口来源地。根据海关总署数据,2017 年 至 2020 年期间,我国自蒙古进口主焦煤平均价格基本处于 500-610 元/吨区间,受疫情 影响,2021 年自蒙古进口主焦煤价格上涨至 875 元/吨。从价格的角度,蒙古主焦煤进 口价格较其他几个进口国优势十分明显。

铜矿砂及其精矿:2017 年至 2021 年,我国铜矿砂及其精矿进口最大贸易伙伴为秘 鲁和智利。自蒙古年进口量基本维持在 120 万吨以上,自哈萨克斯坦进口量维持在 80 万 吨左右。随着我国矿企在刚果(金)投资铜矿产能的逐步释放,自刚果(金)进口的铜矿 砂及其精矿逐步放量。进口价格端来看,蒙古和哈萨克斯坦作为与我国相邻的内陆国,进 口价格优势明显。

2.4. 核心资产落子“中欧班列”出入境核心节点,未来可期

据国家发改委披露,2021 年中欧班列共运送 146.4 万标箱,同比增长 29%。据前瞻 产业研究院整理,从各出入境口岸的角度,中欧(中亚)班列出入境口岸排名前三位的分 别是霍尔果斯口岸、阿拉山口口岸和满洲里口岸。2019 年,嘉友国际与新疆可克达拉市 恒信物流集团有限公司共同成立合资公司并在霍尔果斯口岸投资、建设、运营进出口海关 监管场所,实现其中蒙跨境物流的经营模式在中亚地区的复制,项目现阶段已封关运营。 霍尔果斯口岸作为“一带一路”核心区的重要对外节点,在该地布局海关监管场所将为公 司未来针对中西亚开展相关业务奠定坚实的基础。

2.5. 区域交通物流基础设施落后,制约物流运营效率

世界银行发布的物流绩效指数(LPI)主要是针对各国物流运营绩效进行对标分析,评 价指标主要涵盖六个维度,包括海关、基础设施、国际物流、物流质量和竞争力、追踪和 追溯,及时性。根据 LPI(2018)报告,嘉友国际主要业务所在的国家整体物流绩效水平 尚有较大改善空间。从基础设施的维度,哈萨克斯坦/蒙古/刚果(金)三国在该指标项下的 世界排名低于其平均 LPI 排名。该评估结果一方面说明嘉友国际业务所在国的物流绩效和 交运物流基础设施水平均有较大的发展和优化空间。

3.主营业务兼具确定性与成长性

公司现阶段主营业务包括跨境多式联运综合物流服务和供应链贸易。2022 年起,非洲 公路项目将启动试运营,开始为公司贡献营收和利润。2018 年-2020 年,公司主要营收来 源是供应链贸易,占比达到 60%以上,跨境多式联运综合物流服务营收占比在 30%左右。 营业利润的角度,2021 年,跨境多式联运综合物流服务贡献营业利润 3.13 亿元,由于非 洲业务综合毛利率较低,导致该类业务整体毛利率降至 26%;供应链贸易贡献营业利润1.75 亿元,由于 2021 年国内主焦煤价格上涨,而蒙方主焦煤坑口价变动有限,使得该类业务在 物流环节营业利润上涨,带动综合毛利率上涨至 9.03%。

3.1. 跨境多式联运综合物流服务

国际工程项目物流类:主要客户为矿企,矿企新开矿有大量的设备及物流运输需求, 公司受托开展全程物流服务,现阶段合作的客户包括蒙古 OT 铜精矿、哈萨克斯坦铜业集 团及在刚果(金)投资矿产的一些国内企业,如紫金矿业、中国有色集团、洛阳钼业等。 近期新增订单预期:哈铜二期项目,刚果(金)铜钴矿带相关项目。 大宗商品物流类:现阶段主要客户为国内一些大型冶炼厂,如中原黄金、赤峰云铜、 包头华鼎等,负责从蒙古 OT 铜精矿将铜精矿运回国内。后续重点开发刚果(金)中资矿 企的产品回运业务。 近期新增订单预期:蒙古 OT 铜精矿二期年内建成,届时新增产能 100 万吨以上,公 司中蒙之间铜精矿业务有望翻倍;紫金矿业在刚果(金)的铜精矿项目。

业绩预测: 核心假设:考虑到公司跨境多式联运综合物流服务与矿山工程开工情况相关性较高, 通过测算 2016 年-2019 年期间我国企业在“一带一路”沿线国家承包工程完成营业额的 同比增速,得出平均增速为 7%,取该值为相关区域跨境多式联运物流服务稳定运营期的营 收增速。考虑到公司中非业务启动时间较短且处于高速增长期,因而中非跨境多式联运物 流服务业务增速 2022-2024 年按照 182%/50%/25%预估,2024 年开始与其他区域业务 营收增速保持一致。毛利率方面,2022 年起非洲业务按照 13%测算,中蒙/中亚业务按照 30%测算。 综合来看,未来几年公司跨境多式联运综合物流服务将保持高速增长,预计 2024 年营 收突破 25 亿元,毛利润达到 5.46 亿元。随着业务的增长,该项业务未来几年综合毛利率 维持在 21%左右。

3.2. 供应链贸易服务

2021 年,公司供应链贸易类业务主要包括蒙煤贸易和海矿贸易两部分,毛利润贡献主 要依靠蒙煤进口业务,公司未来供应链贸易的重心也将放在蒙煤进口方面。蒙古南戈壁地 区的塔本陶勒盖煤矿(TT 矿)是世界最大的焦煤矿,离该煤矿最近的中蒙口岸为甘其毛都 口岸。从蒙古进口的主焦煤主要是供给国内北方地区的各个焦化厂、钢厂,蒙古主焦煤在 这些工厂生产工艺中属于配煤,需要将蒙古主焦煤与山西焦煤进行配比,配方相对稳定, 因此蒙古主焦煤需求在北方市场比较稳定。按照蒙古官方计划,预计甘其毛都口岸近期主 焦煤通关量将达到 3000 万吨,未来会增加到 5000 万吨。作为在甘其毛都口岸最早布局口 岸海关监管场所并开展主焦煤进口业务的公司,随着疫情影响的减弱,预计公司供应链贸 易业务将搭乘“蒙煤进口”的东风而保持快速增长。

业绩预测:核心假设:考虑到公司供应链贸易业务的毛利润基本来自于中蒙之间主焦煤进口业务, 所以在毛利润预估方面仅考虑主焦煤贸易部分。公司 2020 年和 2021 年主焦煤进口业务量 分别为 250 万吨、70 万吨,约占甘齐毛都口岸主焦煤进口量的 17%和 10%,预计未来几 年公司主焦煤进口量占甘齐毛都口岸进口量 10%左右。主焦煤进口业务量方面,预计 2022 年可达到 160 万吨,2023 年可达到 238 万吨。 预计未来几年公司供应链贸易业务将持续增长,预计 2024 年该项业务营收突破 28 亿 元,毛利润达到约 2.6 亿元。悲观假设未来主焦煤价格走势的下滑和供需关系的平衡化, 未来供应链贸易业务的毛利率也趋于常态,维持在 9%左右的水平。

3.3. 卡松巴莱萨-萨卡尼亚道路与陆港项目-开启第二成长曲 线

项目概况:2019 年,公司与刚果(金)政府签署《特许授权协议》,建设刚果(金) 重要的铜钴矿产区科卢韦齐、卢本巴希地区的进出口通道“卡松巴莱萨-萨卡尼亚道路与陆 港的现代化与改造项目”,约定特许经营年限为 25 年。该项目连接刚果(金)重要的铜钴 矿区和出境陆路口岸,线位优质稀缺,同时也是非洲高速公路网中 9 号公路的重要组成部 分。公司享有项目收益 90%的分配权。该项目将改善刚果(金)南线运输条件,提高通关 便利化程度,降低刚果(金)境内企业的物流成本。 本项目现已收到中国出口信用保险公司出具的关于该项目的海外投资险保险责任生效 通知书,有效降低了本项目的海外投资运营风险。

业绩预测: 随着非洲公路项目的投产,公司未来营收和利润来源将由原先的跨境物流+供应链贸易 演变为跨境物流+供应链贸易+交通基础设施运营。收费公路和港口运营产生的稳定现金流 也将改善公司现金流结构,为公司后续商业模式的复制和新项目的开发提供资金保障。 根据本项目预计货车流量和收费标准,可预测该项目未来几年营收和毛利润贡献。该 公路 2022 年处于试运营期,预计收入有限。2023 年-2024 年为业绩爬坡期,公路车流量 和陆路口岸通关量同步增长。2025 年起,预计项目车流量达到目标日车流量。预计到 2025 年,本项目每年可贡献营收 6.72 亿元,可贡献毛利润 4.03 亿元,综合毛利率约为 60%。

3.4. 公司业绩高成长且稳定性较强

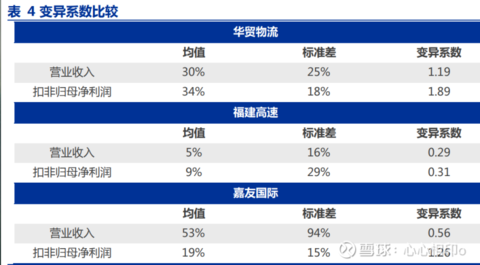

高成长预期:公司业务主要辐射区域为“一带一路”战略重点区域,公司选择的业务 赛道与该区域高增长需求相一致,叠加效应催生公司业绩保持高增长。 业务“护城河”:公司通过在业务网络布局、核心重资产投资、国际化人才团队打造、 专业技术储备等领域的不断精进,在其所在区域及物流细分赛道构筑了坚实的“护城河”, 以确保公司毛利水平处于行业上游。 核心重资产布局+轻资产多式联运业务的商业模式,业绩稳定性强于业内相关企业。通 过引入统计学“变异系数”的概念,可以衡量公司经营业绩的稳定性(近似等于资产管理 领域的 sharp ratio)。选取不同商业模式的标的公司 2 家,分别是华贸物流(轻资产物流 主导)和福建高速(重资产投资高速公路),以公司 2016 年-2021 年经营数据为样本数 据,与嘉友国际进行比较。通过比较,可知嘉友国际营收部分的变异系数 0.56 与福建高速 营收的变异系数 0.29 相近;在扣非归母净利润的变异系数方面,嘉友国际为 1.26,介于华 贸物流的 1.89 和福建高速的 0.31 之间。公司相较于传统货代物流类企业,得益于其重资 产投资收益的相对稳定性,其整体业绩稳定性较强,面对宏观经济形势变化和产业周期调 整时的抗风险能力较优。

4.股权合作+产业协同:借力紫金矿业,构筑新环境下的大宗矿产供应链新蓝图

4.1. 通过强化内在的确定性以降低外在的不确定性

新冠疫情、俄乌冲突等诸多外部环境因素导致全球供应链紊乱,大宗矿产供应链稳定 性需求攀升。面对百年未有之大变局,从事大宗矿产开发的企业对于供应链全链条的运转 效率和稳定性关注度持续提升,疫情因素推升了运力资源的紧缺性和跨境多式联运物流链 前后端转运节点的操作周期。供应链成本方面,大宗矿产产业链面临产业链利润由开发端和用户端向中间物流环节挤出的现状,物流供应链成本的高效控制对于全产业链在市场中 的竞争力变得尤为重要;供应链效率和稳定性方面,大宗矿产上下游企业与物流供应链服 务商之间以利益主导的“纯商业合作模式”受到新环境的挑战,大宗矿产上下游企业想寻 求效率和稳定性的持续边际改善显得捉襟见肘。 通过股权合作加强产业链各环节的整合度和内在确定性,共同对抗外部环境的诸多不 确定性。紫金矿业集团股份有限公司是一家在全球范围内从事铜、金、锌等金属与新能源 矿产资源勘查和开发及工程技术应用研究的大型跨国矿业集团。伴随其投资版图在全球范 围内的持续拓展,新项目开发环节的工程设备及物资供应和建成项目的矿产品外运需求旺 盛。参股嘉友国际,在双方产业协同和利益共享的基础上,对于紫金矿业全球供应链安全 性和稳定性均有提升作用。

4.2. 未来有望业务订单赋能,催生业绩增长

紫金矿业在国内 14 个省(区)和海外 13 个国家拥有重要矿业投资项目,海外项目 主要包括塞尔维亚丘卡卢-佩吉铜金矿、塞尔维亚博尔铜矿、刚果(金)卡莫阿铜矿、刚 果(金)科卢韦齐铜矿、哥伦比亚武里蒂卡金矿等。单就公司铜、锌矿产业来看,公司铜 资源量达到 6,277 万吨,其中储量 2,033 万吨;锌资源量达到 961.8 万吨,其中储量 455.4 万吨。根据紫金矿业 2022 年产量计划,矿产铜产量突破 86 金属万吨,矿产锌(铅)产 量达到 48 金属万吨,铁精矿产量达到 320 金属万吨。其中,紫金矿业在刚果(金)投资 的卡莫阿-卡库拉铜矿二期工程及部分三期工程本年可新增年 12 万吨权益铜金属产能。 现阶段,紫金矿业委托嘉友国际执行的物流供应链类业务在其整体业务中占比不高。 伴随股权层面合作的落地,紫金矿业未来有望在业务订单层面为嘉友国际提供赋能,助力 嘉友国际跨境多式联运综合物流业务的持续增长。

4.3. 他山之石,全球大宗商品领域领军企业为何布局跨境多式联运

纵观全球大宗商品领域的知名企业,为获取产业链的控制权和定价权,这类企业大 多对自身在产业链中的定位涵盖多重身份,包括投资商、生产商、贸易商、物流供应链 服务商,以增强全链路的高效运营能力和面对外部政治经济产业环境波动时的风险抵御 能力。其中,物流供应链作为衔接全产业链的重要组成部分,在大宗商品产业链相关企 业资产结构中配置一部分物流供应链相关资产,在获取经济性效益的同时,可取得对物 流供应链上相关资源的支配权,如运力资源(船队、车队、火车)、仓储资源、口岸清 关资源等,从而使得大宗商品产业链相关企业在参与全球产业链竞争中,获得响应性更 强、安全稳定性更佳的供应链。 以全球 Top5 大宗商品商托克(Trafigura)和嘉能可(Glencore)为例,为保证 其在全球开展大宗商品跨地域套利和跨期套利时的及时性和稳健性,以参股或控股形式 布局交运仓储物流类企业权益资产以实现其产业生态的内部闭环。从被投企业主营业务 类型角度,主要涉及码头、多式联运、仓储、船东、物流等业务领域。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)嘉友国际(SH603871)永泰运(SZ001228)华贸物流(SH603128)

买基攻略:

永泰运(SZ001228)挺好的股,可惜短期涨的太多了

丰满楼:

永泰运(SZ001228)最近一致看好的太多了,等洗很长时间啦

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688553 SH688550 SZ300813 SZ002529 SH900938 SZ301186 SZ300522 SZ300485 SH603683 SZ000980 SH603599 SH688215 SZ002158 SZ002462 SH600793 SH603895 SZ002587 SH603269 SZ300069 SH600864 SZ002882 SH605338 SH600622 SZ002467 SZ000020 SH601916 SZ002434 SH603719 SZ002582 SZ002258 SZ300270 SZ002189 SH600421 SH688131 SZ002507 SH603717 SZ300473 SZ300465 SH603199 SZ002656 SZ000157 SZ300568 SH688041 SH600153 SZ300557 SZ300327 SH600558 SH605577 SZ300765 SH688699