2022-10-14今日SZ300973股票最新净值和交易情况

食品饮料ETF515170:

#盘面观察# 周二还说“银房家”和消费要表现,今天更加明显。我们大A的“独立”行情总是撑到第二天就绷不住了啊,截至13:56,上证指数跌1.65%,北向资金净流出超40亿。震荡市,避险资产再次“吸金”上涨,大消费苦日子要到头了?食品饮料板块涨幅居前的个股里,天味食品(SH603317)立高食品(SZ300973) 等多股均为食品饮料ETF(SH515170) 成分股。此刻你会选择博弈成长赛道,还是布局大消费反转行情呢?

大头农夫:

立高食品(SZ300973)今天能红的,都是好样的

南隐后生:

cxo总龙头药明康德股价的最终腰斩,或将预示医药医疗板块历史大底的铸成!

A股的历史表明,熊市的最后一跌,往往是最惨烈,最令人绝望的。

2018年大熊市非常典型。

2018年的大熊市,并非所有板块同步下跌,而是轮流下跌,爱尔眼科(SZ300015) 之类的个股,在2018年底之前,一直表现得非常抗跌,堪称“多军”的最后信仰。

然而在当年12月份,之前最强势、最抗跌的爱尔眼科们,也开始大福补跌,最后的精神支柱轰然坍塌,市场情绪跌至冰点,股民一片绝望。

结果是,在爱尔眼科们跌完之后,市场底出现,股市否极泰来。

所以,从这个角度上看,在高景气度和集采免疫的加持下,医药行业中最抗跌的cxo板块,在情绪利空下的崩盘式暴跌,以及总龙头药明康德股价的最终腰斩(最大跌幅已超56%),预示着cxo这面医药医疗行业最后的信仰和旗帜的最终坍塌。

而这,大概率也预示着医药医疗这轮超级大熊市真正进入最后的尾声。

股市,就是如此奇葩和反直觉、逆人性。

当绝大多数人一致看好时,往往就是暴跌的前夜。譬如2015年大盘突破5000点,几乎所有人都认为大A必破6124,甚至涨上10000点也不是梦。

当绝大多数人一致看衰时,往往就是逆转的前奏。

譬如2018大熊市,当大盘跌破2500点,市场一片死灰,无数人认为大盘必破2000,悲观绝望的人甚至认为大盘会跌穿1000点。

历史,总是惊人的相似,因为历史的背后,是亘古不变的人性。

#医药基金之“矛”沦陷?基民还在加仓# #种植牙集采价格落地,通策医疗一字涨停# #医药# 恒瑞医药(SH600276) 药明康德(SH603259)

鹿鸣歌:

是的,非常赞成。医药,消费食品都是这样。现在发个消费公司的分析文章,都没什么阅读量和评论数。随便发个新能源的贴,留言的一大把。这也是底部和顶部的一个现象吧。其实,现在是布局优质消费,医疗的时候,因为这两个行业,迟早起来的,不可能不发展的行业。人性都是喜欢追高的。立高食品(SZ300973) 药明康德(SH603259) 宁德时代(SZ300750)

鹿鸣歌:

成长性分析和估值分析

前言:公司分析的关键点在于。

成长性分析

是用来判断公司是不是一个值得跟踪的好公司。

估值分析

是用来判断当前价格是否值得买入,买入后的风报比有多大的问题。

本文讨论立高食品的成长性。

1.主营过去成长性分析:

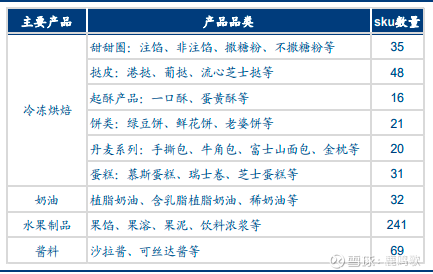

1.1 立高的主营业务就是烘焙食品的半成品和成品材料,按产品又分为上游的冷冻烘焙原材料(奶油,面粉之类的),占比40%,和直接冷冻烘焙食品(甜甜圈,蛋挞,麻薯之类),占比60%。

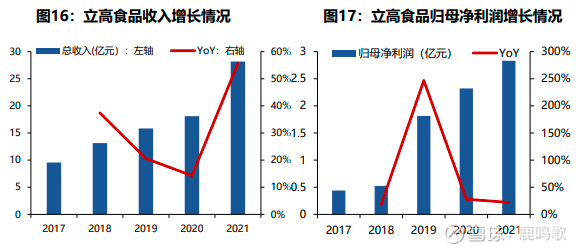

1.2 2017-2021年收入从9亿到28亿,CAGR达到31.02%;2017-2021年归母净利润从0.4亿到2.8亿,CAGR达到59.27%。历史表现一直就是高成长股。当然估值也不低。

1.3 前面分析了,冷冻烘焙行业未来三年平均复合25%的增长,作为行业龙头,有望取得超越行业的增速。部分券商预测CAGR40%,过程不再详述。

2.行业地位:

2020年公司冷冻烘焙营收为9.6亿元,公司冷冻烘焙市占 率约10%。第二梯队:济南高贝4-5 亿元,新迪嘉禾6亿。第三梯队:南侨,鑫万来,元宝等1-4亿。

3、竞争优势:

大单品策略

3.1 研发投入高,SKU丰富,,其中20年推出的麻薯,成为爆款,担麻薯收入就6亿,要知道,当年整个公司收入才28亿。公司研发团队有持续开发大单品爆款的潜质。

3.2 供应链重塑

自建冷链运输,和同行其他公司比,有效降低运输成本,扩大覆盖范围。

3.3 规模优势

目前烘焙业务远超第二梯队。越大的规模意味着更低的成本和竞争优势。

3.4 未来产能增长支撑

截止 2021 年末,冷冻烘焙设计产能为 11.55 万吨,原料设计产能为 9.44 万吨。考虑 总部基地项目新增产能预计于 2027 年投产,以及目前 4.59 万吨冷冻烘 焙、6 万吨奶油的在建项目,公司冷冻烘焙产能将达到 29.84 万吨,烘 焙原料产能将达到 17.85 万吨,公司产能未来 5 年 CAGR 约为 17.8%。

实际上,冷冻烘焙这个行业,产能增速直接决定了未来销售收入增速。

3.5 随着新增产能布局,及供应链构建,有望全国化加速。目前华南和华东市场占比约70%。

结论:立高食品处于高速成长(25%)的的冷冻烘焙子行业;基于龙头公司规模优势,自建供应链降低成本,强的研发推出大单品能力,全国化加速推进,已经未来积极扩充产能,未来三年营业收入有望取得至少30%+的复合增长,基于规模增长带来的三费降低,净利润有望取得35-40%的复合增长。

35%-40%的成长性究竟意味着什么?大家可以参考20年初的安井食品。

注意:成长性高,基本面好,并不是可以买入的充分条件。买入卖出必须建立在估值分析和风报比分析的基础上,再好的股票,估值高了,也没有买入的价值了。只能保持跟踪,等到合适的机会再出手。

立高食品(SZ300973)安井食品(SH603345)牧原股份(SZ002714)

好股007:

随着自上而下的宏观稳经济、促消费政策落地,人流和餐饮有望逐步恢复常态。大众品下半年需求、成本有望同时环比改善,利润弹性足,加上食品饮料板块配置近期可能有相关的避险资金在配置。短周期看,8/9/10月份,通胀可能继续上升,带来三季度相关个股业绩边际进一步改善。

今天和大家分享一下对仲景食品的独家研究。

【公司介绍】

公司历经近二十年的发展,仲景食品成为国内采用超临界 CO2 萃取技术生产调味配料的主要生产商之一,同时公司首创香菇酱,进军调味食品行业,秉持“让健康有滋 有味”的使命,调味配料、调味食品双主业蓬勃发展。

香菇酱及花椒系列为公司核心产品。近年来公司相继推出蓝莓果酱、劲道牛肉酱、香菇 小丁、六菌汤、香菇海苔、火锅底料、香菇蘸料、辣辣队辣酱等调味食品新品,香菇酱在调味食品中营收占比由 2017 年 87.98%逐步降低至 2021 的 69.80%,但仍为公司的核心产品,香菇酱在总营收中的占比约为 36%。调味配料方面主打花椒系 列,其他产品如辣椒系列、姜系列营收占比分别约为 5%、3%。

【行业分析】

根据智研咨询的数据,2019 年我国调味品市场规模约 3350 亿元,2013-2019 年市场规模的复合增速约为 6.5%。同 时根据智研咨询的统计,调味酱的占比约 10%,估计我国调味酱市场规模在 400 亿元左右。

所谓调味酱即用于烹饪、佐餐调味的 各式酱料总称,主要包括辣椒酱、番茄酱、沙拉酱、蛋黄酱、拌饭酱、豆类发酵酱等。在整体调味酱行业中,老干妈作为辣酱代表,年营收突破 50 亿元,从市占率上来看,老干妈的市占率约 10%,其次为李锦记(6.3%)和 海天(5.8%),若按照仲景食品约 3 亿元的调味食品香菇酱业务计算,仲景食品在酱类行业中的市占率不到 1%。目前调味酱生产企业仍以地方性的中小企业为主,行业的集中度较低,对比酱油行业海天约 20%的市占率水平,调味酱行业未来尚有较大提升空间。

【运作路径】

香菇酱 2008 年由公司首创,相较于辣椒酱等品类历史相对较短,主要生产地集中在河南,主要食用地区为华中地区。香菇酱在调味酱中占比较小,参与者众多。仅从香菇酱品类来看,尽管香菇酱品类属于细分赛道,但目前海天、饭扫光、吉香居、厨邦、丁点儿等企业均推出香菇酱产品,仲景食品将香菇酱作为主打产品,但行业竞争格局仍较为分散。调味品地域性特征非常明显,众口难调,百花齐放。

作为国内香菇酱的首创企业,公司拥有多项围绕香菇酱的专利技术,如“香菇综合加工利用技术”、“线性控温炒酱技术”等。公司致力于产品多元化体系的建设,满足市场日益丰富的需求。2006 年,花椒油 120 上市;2008 年,仲景香菇酱上市;2014 年,仲景调味油上市;2018 年, 劲道牛肉酱上市。2017 至 2019 年,公司各大新品收入增长明显,2019 年劲道牛肉酱实 现翻倍以上增长,营收达到 3637 万元。2020 年,仲景相继推出香菇海苔、青麻鲜锅底、 辣椒酱等新品。

公司的香菇酱,常年在细分赛道里面评分第一,核心的评分就是好吃,作为一个吃货,说到香菇酱第一想到的肯定是仲景。

【运作路径】

公司最大的限制是产能而不是销售,近几年,公司产能利用率极高,超过100%,公司投资15亿的产能,新建6000万瓶调味酱生产线,建成之后公司的总产能将从4000万上升到1亿瓶,大大提升公司的业务天花板。

半年报,公司实现营业收入41,660.04万元,同比增长6.12%,归属于上市公司股东的净利润6,313.59万元,同比减少8.61%,咋一看,还是业绩减小的(广告支出翻倍增加比较多),实际上,单二季度公司净利润4600万元,创公司上市以来,季度业绩新高。

业绩因为行业广告投放具有一定的滞后性,所以,目前上半年,公司整体是增收不增利的,但环比看,二季度其实已经明显改善了。

公司上市以来,一路下跌,一次像样的反弹都没有,股东人数稳住集中,但筹码方面无基金。

综合来看,

公司的广告效果开始在二季报显现,但是目前很难猜测其持续性,消费品的习惯,需要月度数据的跟踪,后续需要紧密的跟踪数据情况。目前的情况是,公司上市以来,股价超跌,公司发行价39元,前一段时间跌破发行价,目前在发行价附近。单季度业绩企稳迹象,长期空间要跟踪消费数据是否继续超预期,消费行业的业绩预测有点看不明。

【关注要点】

业绩,通胀;

【风险提示】

消费不及预期;

声明:

以上内容仅供参考,并不构成对任何人的投资建议。市场有风险,投资需谨慎。

仲景食品(SZ300908)立高食品(SZ300973)海天味业(SH603288)

@今日话题

食品饮料ETF515170:

今天食品饮料ETF(SH515170) 涨幅王真是充满悬念,最终花落古井贡酒(SZ000596) 涨5.87%,评论区里呼声最高的立高食品(SZ300973) 涨4.39%!

乐清平:

食品饮料ETF(SH515170)今日涨幅王是立高食品(SZ300973)

萌萌懂懂的小白兔:

食品饮料ETF(SH515170)今日涨幅王是立高食品(SZ300973)

晓初净月:

食品饮料ETF(SH515170)今日涨幅王是立高食品(SZ300973)

云雀zzt:

食品饮料ETF(SH515170)今日涨幅王是立高食品(SZ300973)

智利红酒:

食品饮料ETF(SH515170)今日涨幅王是立高食品(SZ300973)

Amaranthcheng:

食品饮料ETF(SH515170) 今日涨幅王是立高食品(SZ300973)

决策前瞻-琴:

9.13周二早盘mark立高食品(SZ300973) 71.77买点

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688161 SH600367 SH600622 SH600714 SH600084 SH600755 SH600988 SH603758 SH600691 SH601368 SZ301113 SH688177 SH600990 SH600658 SZ002322 SZ002892 SZ000811 SH600838 SZ000514 SZ002135 SZ002281 SZ002206 SH603229 SZ301091 SH600869 SZ000413 SZ002537 SZ000766 SH688191 SZ000860 SZ002999 SZ300677 SZ002544 SH601866 SH600251 SZ002516 SZ300503 SZ002628 SH601333 SZ300832 SZ000786 SH688222 SZ300756 SZ300243 SZ002133 SH605298 SH603060 SZ300990 SZ002195 SZ300787