2022-10-15今日SZ300596股票最新净值和交易情况

idk135:

利安隆(SZ300596)这是穿新鞋走老路的意思?要回来了吗?

用户9674905404:

「股票天天见,机会早发现」

大数据、人工智能精准筛选,帮您撇去繁杂资讯。省时、省力,早晨醒来,最快了解股市里的那些事儿!

文/《理财周刊》大数据研究中心

2022年09月15日

一、全球指数

指数名称:道琼斯工业平均;涨跌幅:0.10%;最新价:31135.09

指数名称:恒生指数;涨跌幅:-2.48%;最新价:18847.10

指数名称:纳斯达克综指;涨跌幅:0.74%;最新价:11719.68

指数名称:标普500;涨跌幅:0.34%;最新价:3946.01

二、资金面

银行间市场国债到期收益率环比有一定回升;两市融资余额环比略微增加,融资交易客户的谨慎预期略有改善;沪股通呈现小幅流出、深股通呈现一定的净流入,海外资金配置A股的积极性边际下降;限售股解禁金额总体处于低位,近期市场解禁压力逐渐减弱;本周新股发行募集金额处于低位,近期IPO发行节奏较为缓慢。

三、综合评论

昨日早盘低开低走,科创50指数逆势飘红,创业板指领跌市场,北向资金全天净卖出14.14亿元。截至收盘,上证指数跌0.80%,深成指跌1.25%,创业板指跌1.84%。

1、航运港口:板块上涨1.21%,锦州港等公司涨停。

截至上周末VLCC(超大型油轮)报价环比前一周上涨26%,达到50111美元/天,其中TD3C(中东-中国)航线上周五(9月9日)环比前一日上涨37%。航运价格持续上涨,将有望进一步增厚航运企业的利润。

2、商业百货:板块涨幅1.21%,大连友谊等公司涨停。

疫情短期扰动进一步扩大了行业内部分化的趋势,具有较强商品管理和运输效率的龙头超市个股录得正增长,部分企业二季度业绩下滑幅度较大。此外行业竞争格局缓和,企业毛利率得到改善。(股市有风险,投资需谨慎)

四、机构最新集中调研

1. 京山轻机000821

机构数量:354

调研日期:2022-09-08

2. 宁波银行002142

机构数量:238

调研日期:2022-09-08

3. 利安隆300596

机构数量:83

调研日期:2022-09-08

以上内容均来源于国金证券, 过往数据不预示未来,以上内容不构成投资意见,股市有风险,投资需谨慎。

长线利安隆:

长线利安隆,这是我为雪球起的名字,也是我对利安隆的看好,三年前进入利安隆,一直持有,其中做点小差价,看看利安隆上市以来的年线,每年都是红的,只要成长的逻辑还在,就坚持持有。

证券之星财经:

证券之星讯,根据9月14日市场公开信息、上市公司公告及交易所披露数据整理,利安隆(300596)最新董监高及相关人员股份变动情况:2022年9月13日公司董事,高管韩伯睿共减持公司股份3.1万股,占公司总股本为0.0135%。变动期间公司股价上涨1.56%,9月13日当日收盘报61.02元。

利安隆近半年内的高管增减持详情如下:

利安隆的高管列表及最新持股情况如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为56.18。根据近五年财报数据,证券之星估值分析工具显示,利安隆(300596)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

晓生在下:

这么差的行情,账户居然能红,真的有些意外了,中报的断层做的确实不错,最近几个月运气也是有点好,少抄底,顺势而为,趋势真的太重要了,波段复利,那种不断创新的票,就直接pass掉吧利安隆(SZ300596) 科思股份(SZ300856) 伟星股份(SZ002003) #净利润断层#

kenyonghong:

随着市场需求逐步恢复,塑料化工市场行情走强。据统计,自步入九月以后,不到半月的时间里,超70种化工原料开启“上涨”通道万华化学(SH600309) 利安隆(SZ300596)

机会报:

据机会报统计,2022年9月14日,沪深两市一共发生145笔大宗交易,共成交37.84亿元,涉及86家上市公司。

累计成交金额前五名的上市公司分别为:

中国铝业(601600)6.26亿元、沪深300ETF(159919)3.84亿元、南钢股份(600282)3.64亿元、日月股份(603218)1.9亿元、明阳智能(601615)1.58亿元。

单笔成交金额大于5000万元共13笔,涉及11家上市公司,分别为:

中国铝业(601600)1笔成交6.26亿元、沪深300ETF(159919)3笔累计成交3.84亿元、南钢股份(600282)1笔成交3.64亿元、日月股份(603218)1笔成交1.9亿元、明阳智能(601615)1笔成交1.58亿元、复星医药(600196)1笔成交1亿元、一汽解放(000800)1笔成交0.67亿元、亚厦股份(002375)1笔成交0.6亿元、安井食品(603345)1笔成交0.57亿元、中芯国际(688981)1笔成交0.55亿元、中百集团(000759)1笔成交0.5亿元。

机构专用席位买入:

中国铝业(601600)6.26亿元、南钢股份(600282)3.64亿元、日月股份(603218)1.9亿元、明阳智能(601615)1.58亿元、复星医药(600196)1亿元、晶晨股份(688099)0.87亿元、澜起科技(688008)0.85亿元、亚厦股份(002375)0.6亿元、光威复材(300699)0.59亿元、慈星股份(300307)0.25亿元、紫光国微(002049)0.23亿元、振华新材(688707)0.22亿元、睿创微纳(688002)0.21亿元、惠泰医疗(688617)0.19亿元、中岩大地(003001)0.19亿元、山西路桥(000755)0.17亿元、中航首钢绿能REIT(180801)0.16亿元、寒锐钴业(300618)0.12亿元、岱勒新材(300700)0.08亿元、万泽股份(000534)0.08亿元、视源股份(002841)0.07亿元、亚钾国际(000893)0.05亿元、海康威视(002415)0.03亿元、先导智能(300450)0.02亿元。

机构专用席位卖出:

中国铝业(601600)6.26亿元、沪深300ETF(159919)3.84亿元、南钢股份(600282)3.64亿元、日月股份(603218)1.9亿元、明阳智能(601615)1.58亿元、亚厦股份(002375)0.6亿元、紫光国微(002049)0.23亿元、山西路桥(000755)0.17亿元、利安隆(300596)0.12亿元、牧原股份(002714)0.08亿元、岱勒新材(300700)0.08亿元、海康威视(002415)0.03亿元、先导智能(300450)0.02亿元。

利安隆(SZ300596):

利安隆在9月14日,发生2笔大宗交易。 第1笔成交价格为60.89元,成交20.00万股,成交金额1,217.80万元,买方营业部为中信证券股份有限公司北京东三环中路证券营业部,卖方营业部为中信证券股份有限公司上海分公司。 第2笔成交价格为60.... 网页链接

利安隆(SZ300596):

利安隆9月14日大宗交易平台共发生2笔成交,合计成交量39.11万股,成交金额2382.55万元。以折溢价进行统计,今日2笔大宗交易成交价相对收盘价均为溢价交易。从参与大宗交易营业部来看,机构专用席位共出现在1笔成交的买方或卖方营业部中,... 网页链接

五山扫地僧:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

利安隆(SZ300596)真正赚钱的人只有一条路行得通,重仓个股并长期持有。重仓利安隆身是受身边一位老师的启发,他从11年开始买赣锋锂业(项目合作认识的),所有资金都投入这个票,发工资就买,分红也买,基本不挑买点,有点闲钱就买,十年时间由一个工薪阶层到半个亿的持仓,很魔幻,不可思议,这个老师是实打实做到了,他的收益曲线打出来恐怕会被一大波人打假,比长春高新的大妈更传奇,但是这个老师又是现实中学术成就平平无奇,学院里面没有什么显示度的人,面对股市十年的起起伏伏,这样坚持下来的心里路程一定十分丰富。还有一个身边的朋友比较相信我,听了我的推荐,从去年开始买利安隆,收益曲线估计要让很多基金经理汗颜,他们这两个案例基本说明能够坚持走这条路的只有被洗脑的人,一个被自己洗脑,一个被别人洗脑

金鱼qs:

晨光生物(SZ300138)2022-09-13 晨光生物 (300138) 【北上显著增仓异动】摩根士丹利香港证券有限公司 连续增仓12天,增仓比例约1105.4%,增仓金额约7274.9万;【北上近期持仓结构】此票近期自由流通市值大约66亿,北上各机构持仓市值合计3.4亿,约占比5.2%,其中北上前10名机构持仓合计3.4亿,约占比5.1%,持仓比例不算大。此票北上大BOSS是香港上海汇丰银行有限公司,风格大体是偏稳健配置型,其持仓占前10的36.5%,占比挺大,有带头作用。云南白药(SZ000538) 莱茵生物(SZ002166)

金鱼qs:

利安隆(SZ300596) 金禾实业(SZ002597) 复星医药(SH600196) 加油吧晨光!

DatayesPro:

截至2022-09-13,近一周机构大量调研的热门个股:英杰电气、京山轻机、宁波银行、华大九天、华利集团、利安隆、佛山照明、稳健医疗、奥浦迈、祥鑫科技等

英杰电气(SZ300820)京山轻机(SZ000821)宁波银行(SZ002142)

ETF投资客:

9月1日以来,怡合达、英杰电气、京山轻机最受机构关注,调研家数分别为484、382、378家。

炬光科技、宁波银行、心脉医疗、铭利达、祥鑫科技、钱江摩托调研家数均过100。

泰和新材、埃斯顿、奥浦迈、利安隆、海利得、佛山照明、卫宁健康调研家数也超60。

数据截至2022年9月13日 仅供参考,不作为投资依据,市场有风险,投资需谨慎

M青牛紫气:

既然成已然

何必问如何

指数今天大概率承压,

这样的湿刻大A还少吗?就这尿性!

真是病来将裆,水来土掩!

这种行情跌下去一般会慢慢涨回来滴!

今天9月14日,宜出行,你懂的!!!

祈祷中百继续封板,带带锦和!

诚达我是诚心打的,能熬出来!

昨天已经哀鸿

今天大小便也

文明人说这不文明的话,惭愧惭愧!

我爱大A

早安

中百集团(SZ000759)

锦和商管(SH603682)

利安隆(SZ300596)

证券之星财经:

证券之星讯,根据9月13日市场公开信息、上市公司公告及交易所披露数据整理,利安隆(300596)最新董监高及相关人员股份变动情况:2022年9月9日公司董事,高管韩伯睿共减持公司股份6.51万股,占公司总股本为0.0284%。变动期间公司股价上涨0.97%,9月9日当日收盘报60.08元。

利安隆近半年内的高管增减持详情如下:

利安隆的高管列表及最新持股情况如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为56.18。根据近五年财报数据,证券之星估值分析工具显示,利安隆(300596)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

Brillen:

最近一直在看一些精细化工领域的票。精细化工企业的特点就是信息不透明,追踪难,因此公司的基本面的研究与大化工相比要更困难或者说更繁琐。利安隆(SZ300596)这家看下来我个人认为他比较有希望真的成长为一家精细化工平台型企业,因此,我想分享一下我的一点对于利安隆的认识,希望能通过与大家的交流去伪存真,共同发掘利安隆这家公司的价值。

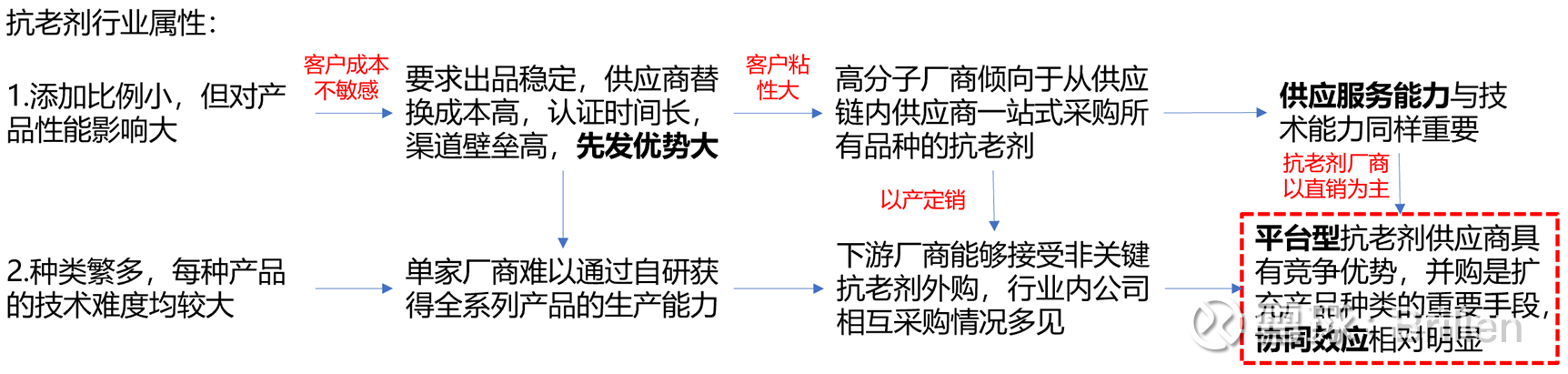

一、行业简介

其中利安隆的抗老化剂产品矩阵囊括GAO、SAO、UVA以及HALS

先谈一下利安隆在收购康泰以前的主营业务,也就是高分子抗老化剂。抗老化剂分为抗氧化剂和光稳定剂两大类,在此为方便后续讨论我们把抗氧化剂按照适用范围分为通用型抗氧化剂(GAO)和专用型抗氧化剂(SAO),把光稳定剂按照作用机理分为紫外线吸收剂(UVA)、受阻胺类光稳定剂(HALS)、猝灭剂和光屏蔽剂。。可以说利安隆做到了抗老化剂的产品种类的全覆盖。

第一个行业特点:大客户的渠道壁垒高,易守难攻

抗老化剂行业基本上是一个依附于高分子聚合行业的“夹层”行业。抗老化剂在高分子聚合的生产周期之中添加比例很小,如对于塑料行业其典型添加量在0.15%左右,但其添加对于最终产成品的性能影响很大,这就带来了抗老化剂领域的。这种渠道壁垒包括认证时间长带来的先发优势,以及产品性能定制化、对于出品稳定性的高要求带来的高替换成本,以及长期服务大客户所培养的供应服务团队等。由于下游高分子产品的种类多、型号多,其物理化学特性各不相同,抗老化剂的种类也是非常繁多。叠加精细化工产品工序繁复,具有一定的技术难度;因此抗老化剂行业的。这带来了抗老化剂行业的两个现象:一是下游高分子聚合厂商可以接受非关键的抗老化剂由供应商外购,与供应商产品一同购买,倾向于在供应商处“一站式”购齐所需抗老化剂;二是行业内依靠并购的扩张行为比较常见,且能够拓宽产品线的并购一般可以带来协同效应。

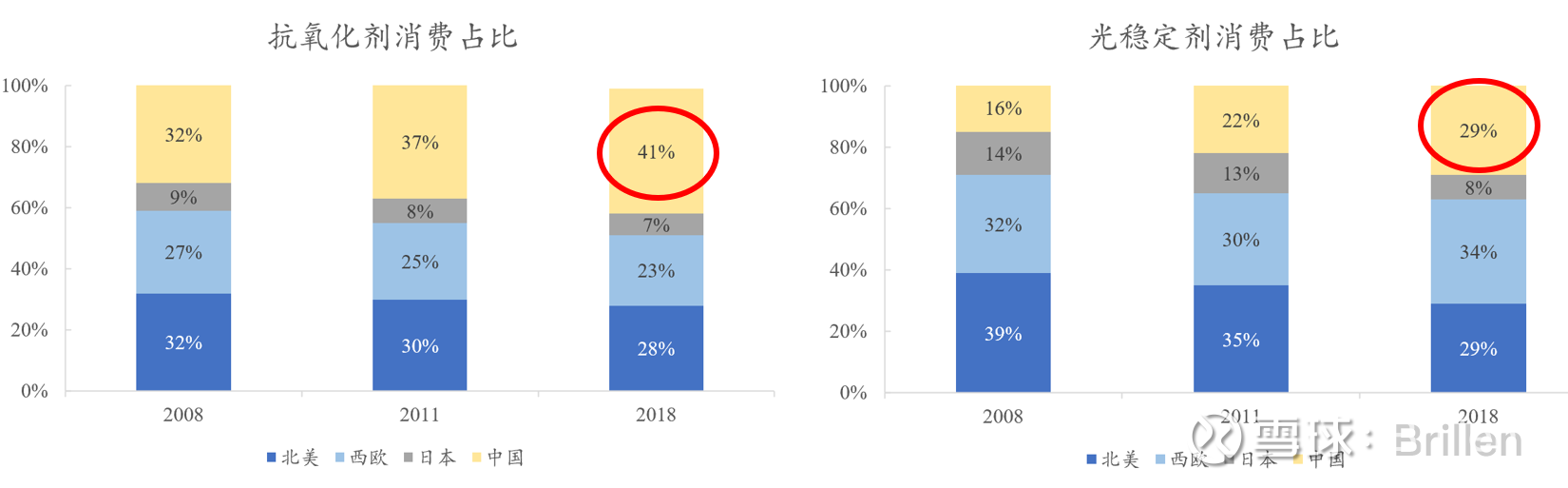

量化地看一下抗老化剂的市场规模,从研报看到的数据是全球抗老化剂的市场容量约140-150亿美元并保持约3%的自然增长,估算目前全球抗老化剂的全球消费总量约140万吨,其中GAO约85万吨,SAO约25万吨。仅从量的角度看,我国是全球最大的抗老化剂消费市场。

长期来看,随着我国塑料行业的不断升级,光稳定剂的需求会有一定增长。按现在的存量塑料产能粗略估计需求增量在4万吨,市场增量大概45亿元(我自己粗略算的,不准确)

但从结构来看,我国的GAO消费比例较大。这和我国改性塑料行业不发达的现状是吻合的。GAO在高分子聚合中基本需要全流程添加,但光稳定剂低端的塑料产品也可以不加。因此,。

粗略估计带来增量GAO需求8万吨,光稳定剂需求2万吨,市场增量大概在40亿元(我自己粗略算的,不准确)

尽管全球抗老化剂市场基本稳定,但是对于我国来说,18年开始烯烃产能不断落地,PP、PE聚合产能的增长带来了增量的抗老化剂需求。从19年开始抗老化剂市场,尤其是GAO市场变得比较紧俏。从研报上摘出19年以后投产的烯烃产能在4000万吨左右,这部分。

二、公司发展复盘

回看利安隆的发展,从04年公司在天津开始建设,到最初的3200吨抗氧化剂投产,到公司二期16000吨添加剂及中间体项目上马,到07年天津天海的5000吨抗氧化剂与光稳定剂产品被吸收,可以说利安隆的发展初期是以生产专业化、定制化的SAO与UVA为主要业务的。这些业务的卡位比较特殊,由于需求量不大、工艺繁复,对于已成规模的企业而言是“鸡肋”,但对于利安隆而言是发展以及积累技术的重要订单。由于具有这些需求的下游企业基本是国内外的改性材料或者化纤巨头,利安隆通过这些业务积累客户资源,并不断发展,在这个过程中,利安隆的战略是抓住大客户,产品上先做难度大、附加值高的SAO与UVA,其余品种由于市场上也不缺,通过外购满足。这个发展战略也可以说是和利安隆创业团队的化工专业背景相匹配的。

后来的中卫基地,上的也是SAO、一些GAO以及UVA产品,可以说利安隆的技术禀赋主要在于SAO和UVA。上市之后并购的常山科润,主要做UV-P,有1000吨产能。利安隆并购之后把原有的生产线淘汰了,重新规划了一期4000吨、二期3000吨共7000吨产能。这次并购我觉得可以总结为花钱买地,以及快速补充相对熟练的车间生产工人。后来并购的衡水凯亚,他的规模是比较小的,但是凯亚的技术禀赋比较特殊,他是先做关键中间体TAA、TMP、TAD,然后向下游发展。从环评来看,凯亚其实还处于一个产能没有充分释放的阶段,在并购时只有TAA和很少的终端产品。所以利安隆并购凯亚我分析确实是一个“双赢”,凯亚作为非上市企业扩产进度会比较慢,资金上也比较难解决;利安隆想拓展HALS业务,而凯亚的技术禀赋又是比较好的,退一步讲HALS做不出来我还可以卖中间体TAA,卖中间体癸二胺嘛,总是能盈利的。凯亚I期4500吨,II期3200吨可以说是充分释放凯亚中间体禀赋的一步。

到凯亚I期项目2020年6月投产,利安隆可以说是补齐了抗老化剂产品矩阵中的所有大类,成为了一家平台型的抗老化剂生产与供应企业。但利安隆的发展不能说是没有问题的,首先最大的问题是产能问题。从历史上看,利安隆不是一家产能投放进度非常准时的公司,虽然这么比不是非常讲理,但是和万华化学,和齐翔腾达这些公司比,他的产能投放能力是比较弱的,珠海基地可以说就是一个例子。

在此基础上,由于大量烯烃产能落地带来的GAO景气,利安隆外购GAO的策略开始出现问题。一方面是GAO景气带来的外购成本提升,而销售端这部分又比较难涨价;另一方面是由于本身基本没有产能去产GAO,20、21年GAO最为景气的市场变成了公司抗氧化剂板块增利不增收、毛利率持续下降,错过了这一波机会,甚至珠海基地产脱靶还严重拖累了公司股价。

三、公司产品分析

由于公司并购较多,近年来ZJH、交易所对于信息披露的要求也逐渐提高,因此可以通过问询函中公司披露的信息一窥公司的业务结构。以下讨论中的数据出自问询函以及本人依据披露数据的计算。

1.抗氧化剂板块

从国际市场份额看,BASF、松原、SI占据国际市场80%以上的份额,但从结构看,BASF同时具有GAO和SAO的产能,松原和SI则以GAO为主。实际上国内的情况也与国外情况类似,国内厂商虽然集中度低,产能在万吨以上的又临沂三丰、利安隆、巴斯夫高桥、极易控股、风光股份、天津力生、西尼尔等,但除利安隆外基本以生产GAO为主。GAO领域国内巨头主要是临沂三丰、极易控股、风光股份三家,这三家生产GAO的时间长,且均具备上游原材料烷基酚的生产能力,叠加设备折旧基本完成,毛利率很高。以上市的风光股份为例,其产品近年的毛利率在40%左右。这些国内厂家的特点是主做国企业务、客户集中度高、回款速度相对较慢。

聚焦GAO,从成本上看利安隆的产品与国内三大厂商相比应该说是没有成本优势的,主要差距在于烷基酚自产应该能够带来8%-12%的成本差距。折旧上的成本差距比较难估计,但总体来说利安隆的产品毛利做到20%应该还是可以的(40%-10%=30%,折旧差距假设为成本10%)。从需求上看,整个市场由于烯烃产能的持续投放,GAO还是处于景气市场的,因此判断需求量与价格不会下降太多,尤其成本端实际还有支撑。

实际上珠海基地的产能消纳的分歧我觉得主要在于用于液态聚合的三种产品

就利安隆珠海产能而言,公司业绩指引是2022年产能利用率60%左右。从珠海基地规划品种来看实际上用于烯烃聚合的产品是35000吨,那么2022年来看产量35000×0.6=21000吨。再由公司披露信息对于外购量进行拆分与估计,公司2019年外购量在1万吨左右,2020年由于疫情下降到8000吨左右,2021年大概在1.4万吨左右。这样来看2022年外购量占2022年烯烃相关GAO产量的67%,占未来烯烃相关GAO产量的45%,这部分产能被消纳的难度不是太大。,共两万吨的产能就算能够用于康泰的润滑油添加剂抗氧化剂,但这是个长期的过程,能否消纳我目前给不出看法。长期来看,利安隆珠海基地产能大,具有规模上的成本优势,但如果走到拼成本的那一步仅从成本看应当还是拼不过国内GAO厂商的,但其体量和产品矩阵具有优势,底部竞争中营运能力更强,就算那时还没有上氨基酚产能也具有相当的竞争能力。

GAO是一个相对同质化的产品,认证的时间相对比较短,切换产品的摩擦应该是比较小的,其关键是利安隆产线何时正常开车,保证产品质量稳定均一。对于公司GAO产品带来的增量业绩也要根据这一信息进行修正。

再看SAO,SAO应该说是利安隆业绩的基石,是非常稳定的一块业务。这部分业务就是前文所述的“易守难攻”的业务,但这种难攻不仅意味着别人难以攻下他,也意味着他难以攻下别人。对这部分业绩进行拆分,2019年以来SAO产能的利用率在70%以上(2019、2021在75%以上,2020年疫情影响产能利用率下降),而SAO产线由于要经常切换不同产品进行生产,其产能利用率基本只能达到80%。由于SAO对接大客户,其攻克难度大的特性,扩产没有意义,这部分未来的发展我判断有三个驱动因素:一是扩大在已有客户中的使用量,这要求公司的销售与技术服务团队增强业务能力,BASF产线老化不断出现的“不可抗力”可能会加速这一过程;二是推出新的拳头产品,开辟新的使用场景;三是比如金发科技、万华化学等国内改性塑料巨头的不断发展将带来增量SAO需求。

2.光稳定剂板块

光稳定剂板块的信息相对比较少,分析会相对定性一些,比较难定量。

目前帝盛复产,会对UVA的价格带来一定的平复作用,这个效果有多大是一个短期业绩的重要分歧点

国内厂商产能基本是一个这样的情况,因为非上市公司居多,产能确认的难度是比较大的。UVA在国内主要是帝盛和利安隆两家,基本都以苯并三氮唑类产品为主。帝盛之前的停产可以说为利安隆UVA带来了黄金的发展期,一些用量较大的种类价格暴涨,这也是驱动利安隆光稳定剂业绩告诉增长的因素之一。。长期来看,由于苯并三氮唑的生产涉及到一个邻硝基苯胺类的还原,不管是用金属粉末还是说利安隆用肼类,污染都是相当大的,且生产过程也比较危险(三硝基甲苯是TNT),判断未来扩产难度是非常大的。因此利安隆有两个优势,一个是区位优势,不细讲;另一个就是目前他的UVA产能全国最大。在扩产困难的存量竞争中,具有产能优势和相对而言环保优势的利安隆应该说具有相当强的比较优势。

HALS的话由于利安隆做的时间比较短,从技术禀赋上来看应该是不如联盛的(凯亚基本可以说是个做中间体的,没有太多终端产品的经验,利安隆也一样没有),做强产品线还需要时间以及人才的积累。我认为HALS是利安隆抗老化剂产品中的一个短板。不过还是那句话,抗老化剂行业的比拼从来也不是比拼单个产品,利安隆的产品矩阵带来了以产品养产品的能力,且国内小厂商一般是没有能力生产TAA的,再不济卖TAA也不至于赔钱。长期来看HALS是光稳定剂中有发展潜力的部分,产品线做强后这部分业绩将进一步增长。

---------------------------------------------------------------------------------------------------------------------

差不多先说到这里,第二成长曲线润滑油添加剂有空再写。欢迎大家交流与指正!

学海无涯谁作舟:

利安隆

深峯_2022:

医药这两年是真的流年不利,化药集采,创新药医保谈判,压制估值;创新链条的CXO又面临海外营收缩减的风险。本来就预测明年营收增长放缓,消息又强化了这种预期。国内国外双重打压,情绪跌落到谷底。

无论是拜登这次签署的关于生物科技领域的行政命令,还是此前已生效的芯片法也好(导致国内部分半导体公司股价大涨),甚至更早前的禁止出口、代工等一系列禁令也好,这些都是米国加强核心科技领域的自主可控、延缓他国发展核心科技速度的举措。

市场情绪,一般只会影响短期,对于长期的走向还是得靠基本面,美国的行政命令,恰恰说明了这些领域的重要性,短期内订单业务肯定会有一些影响,长期自身的发展逻辑,还是最重要的。

制裁是一块跷跷板,长期来看,供给短缺会倒逼技术创新和固定资产投资。过去,曾经35项中国被卡脖子的关键技术,其中与生物医药行业高度相关的包括微球、医学影像设备元器件这两个领域,国内均有领军企业开启突破。

当一家有实力的大公司遇到一次巨大但可以化解的危机时,一个绝好的投资机会就悄然来临。——沃伦巴菲特纳微科技(SH688690) 键凯科技(SH688356) 利安隆(SZ300596)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300166 SZ300596 SH688388 SZ301011 SH600987 SH600610 SZ002652 SH900952 SH600576 SZ300239 SZ000800 SZ300076 SZ000545 SH603128 SH688170 SZ002551 SZ000912 SH688266 SZ300724 SZ000066 SZ300832 SZ002800 SZ000036 SH600452 SZ301206 SH600894 SH900905 SH600070 SZ000632 SZ301279 SH600269 SZ300546 SZ002023 SZ300424 SH688658 SH600084 SZ300912 SZ002287 SZ002334 SH688798 SZ002670 SZ000790 SZ000711 SZ300890 SH603109 SZ001267 SH601069 SZ000698 SH603161 SZ002605