2022-11-15今日SZ002497股票最新净值和交易情况

7X24快讯:

赣锋锂业:预计前三季度净利润143亿元-153亿元,同比增长478.29%-518.73%。

锂想主义:

其实现在可能是从雅化集团切换去赣锋锂业最好的机会,懂的自然懂

冬天不错:

关于老美的投行,在锂业上的水平也就那样,前有高盛,近有大摩,把SQM硫酸锂的价格与碳酸锂价格混为一谈,做出锂盐价格下跌的结论,至使美锂矿股大跌。玩美股的不都是机构吗?持股那么依赖大摩等投行,没有自己的分析能力,好像还不如大A的散户。上半年高盛关于锂盐价格的预测,被大A散户一顿嘲笑,大摩这会也差不多了。

锂矿股价与锂盐价格背离有一年多了,这种背离不可能长期存在。

天风证券最近强推雅化集团。天风前年推半导体是非常成功的,表现出相当的水平。这次关于锂业的判断,应该是对需求端有深入研究后才下的结论。

不想长篇大论,简单对比一下雅化集团与永兴材料上半年净利润等几个指标,可以看出雅化的性价比还是不错的:

所以,天风强推雅化集团自有其道理。整个锂业都值得推荐,成长和业绩都非常确定。

机构的迷茫在于,没有适合预测需求端的模型。他们根据ppt预测锂矿的增长情况,可是目前己很明确,盐湖锂和云母锂的扩产都不达预期,非常有希望的甲基卡和融捷股份250万吨选矿项目也因环保问题不达预期,雅化放弃加拿大超锂项目,都说明锂矿扩产有多难。

前期我反复说雅化模式是非常精明的模式,市场终究会明白。雅化用长协的方式等待年底李家沟出矿,等待比较靠谱的非洲矿的开采。虽如此,其利润并不差。

丰元股份中试如能尽快出结果,明年锂会有一定增量。中矿资源不错,抢到国外的矿。江特电机茜坑探转采,估计环保也是大难题。锂矿扩产真乐观不起来。而SMM锂盐价格几乎隔一两天就涨一下,供需仍严重错配。

但是,新能源车的暴量,一点也不奇怪。中国新能源车企有抢占海外市场的动力和条件。比亚迪应该是受特斯拉的启发,开始去海外抢市场。广汽、上汽国企类可能不会拓展海外市场,可是华为介入的车企就不好说了,长城也有可能,强力扩张、抢占市场是资本的本性。如何预测这些企业的拓展还真有难度。这都是需求端的问题,但愿天风证券看的比我们透彻。

#季报行情开启,多只业绩预增个股涨停#

#大反攻!AH股集体飙涨#

上证指数(SH000001)

蓝筹企业评论:

Z链夸克团队研究员|张舒涵 编辑|LZ

雅化集团(SZ002497)2022年10月12日,氢氧化锂龙头公司雅化集团披露终止认购加拿大超锂公司13.23%及子公司雅化国际收购60%股份。

这被视为雅化在北美上游锂矿资源最重要的扩张行动,在约6个月左右以失败告终。

同时,它企图通过股权投资获得加拿大超锂公司“福根湖硬岩石锂辉石型锂矿”和“佐治亚湖硬岩石锂辉石型锂矿”的计划,因此落幕。

按照2022年4月18日,雅化集团与加拿大超锂公司的协议条款,协议的存在、效力、解释、履行、违反或终止,应提交由香港国际仲裁中心管理的机构仲裁,并按照提交仲裁通知时有效的《香港国际仲裁中心机构仲裁规则》最终解决。

一、“超锂公司”与它的两个矿:

2018年以来,雅化集团一直在为保障其供应链扩张上游矿源,在与超锂公司达成协议前,矿源扩张全部集中于澳大利亚。

北美扩张始于2022年4月18日。

这一天,雅化集团披露,全资子公司雅化国际出资500万加元(约2525万人民币),认购加拿大超锂公司13.23%股份。

同时,雅化国际以现金出资收购超锂公司全资子公司60%股权,并控股旗下福根湖硬岩石锂辉石型锂矿项目和佐治亚湖硬岩石锂辉石型锂矿项目。

加拿大超锂公司的背景是一家在加拿大多伦多证券交易所创业板上市的勘探开发公司,专注锂、金和铜资源勘探和开发,董事及高管拥有中国背景。

雅化集团控制“超锂公司”目的在于它的矿产资源:阿根廷拥有卤水锂矿、在加拿大安大略省北部的佐治亚湖和福根湖地区拥有硬岩石锂辉石型锂矿,以及阿根廷多个地区拥有铜、金采矿权和探矿权。

根据资料,超锂公司的阿根廷卡塔马卡省Laguna盐湖项目由三个采矿许可构成,矿权面积117平方公里,锂离子品位最高达1270mg/L。

超锂公司在加拿大安大略省的福根湖硬岩石锂辉石型锂矿和佐治亚湖硬岩石锂辉石型锂矿,是雅化集团并购的最主要目的。

福根湖项目根据地表露头面积估计资源量640万吨,氧化锂平均品位2.2%,初探估计氧化锂当量约14万吨;佐治亚湖项目矿根据地表露头面积估计资源量540万吨,氧化锂平均品位1.2%,初探估计氧化锂当量约6.5万吨。

超锂公司计划首期设计建设20万吨/年氧化锂6%的锂精矿采选厂,持续运营时间不低于10年,后期将根据进一步详勘情况,建设二期再将产能扩大至40万吨。

6个月后的2022年10月11日,雅化集团终止与加拿大超锂公司的股权认购及矿业权投资事项。

它解释的原因是,“是对当前国际环境的判断,预计可能会对矿山开发带来较大影响,导致矿山开发的周期较长。”

根据认购协议,雅化集团与超锂公司的认购协议终止将提交由香港国际仲裁中心管理的机构仲裁,并按照提交仲裁通知时有效的《香港国际仲裁中心机构仲裁规则》最终解决。

二、雅化集团六个月过程中对“超锂公司”进展的表述:

5月12日,雅化集团副董事长孟岩在深圳证券交易所“云访谈”中,对投资人所提“控股加拿大福根湖和佐治亚湖两大锂矿,从而使雅化没有自有矿到家里有矿”回应称,“远期的产能扩张将通过自给矿实现,2025年锂矿自给率将达到50%以上。”

此后在5月25日、6月10日、7月14日三次接受机构的投资人调研,均谈及对超锂公司福根湖硬岩石锂辉石型锂矿和佐治亚湖硬岩石锂辉石型锂矿的展望。

在5月12日投资者关系问答中,雅化集团曾表示,“(对于海外资源扩张的)政治风险将在长期内存在,雅化将针对不同的事项采取有效的措施积极化解。”

在雅化集团与超锂公司合作前的2022年2月9日,另一家中国公司“藏格矿业”开始与超锂公司“阿根廷Laguna Verde盐湖锂项目”合作,并在超锂公司与雅化集团披露合作的第4天,藏格矿业认购超锂公司定向增发股份2300万单位,占超锂公司14.17%股份,并通过行权所持超锂公司19.58%股份。

三、本部认购与雅化国际收购是雅化集团资源扩张贯用模式:

在与加拿大超锂公司合作前,雅化集团已持续布局上游资源:与澳洲银河资源签订长期锂精矿供货协议;拥有李家沟锂辉石矿的优先供应权;入股澳洲Core公司和ABY公司并签订锂精矿包销协议;参股澳洲EFE公司、澳洲EVR公司和间接控股KMC。

雅化集团与银河锂业锂精矿包销协议至2025年,银河锂业每年提供不低于12万吨锂精矿供应。

通过参股国理公司27.9%拥有李家沟锂辉石矿优先供应权。

通过参股4.76%澳洲Core公司并签订Mt Finniss锂精矿包销协议,2022年第四季度开始向雅化集团提供不少于7.5万干吨的锂精矿,每年提供至少30万干吨约6%的锂精矿。除雅化集团外,Core与赣锋锂业签署每年7.5万吨锂精矿的包销协议、与特斯拉签署4年期合计11万吨的锂精矿承销协议,Finniss项目的DFS设计产能已被锁定完毕。

2021年12月,参股澳洲EVR公司9.5%股权,EVR拥有澳大利亚肖河锂锡钽项目及奥地利韦因贝尼项目和东阿尔卑斯山锂矿等锂资源项目,雅化集团与其共同开发,目前处于勘探阶段。

2022年2月,通过参股3.4%澳洲ABY公司股权并包销埃塞俄比亚Kenticha锂矿(持有51%股权),2023年二季度开始每年供应不低于12万吨的锂精矿。

2022年7月,并购普德科技70.59%股权间接持有KMC公司60%股权,拥有位于津巴布韦的Kamativi矿区锂锡钽铌铍等伟晶岩多金属矿的100%矿权,其中4号矿脉规模最大,仅4号矿区部分勘探区域的矿石资源量1822万吨,氧化锂平均品位1.25%,折合氧化锂资源量约22.78万吨。

计划2022年至2023年一季度继续完成15000米钻孔,并在2023年3月31日前完成JORC资源报告、最终可行性研究报告及氧化锂储量确认工作,2024年6月30日前完成矿建工作。

2022年7月,雅化集团参股的Oceana Lithium在澳交所正式上市,雅化集团作为基石投资者认购100万澳元,持股7.76%,是该公司第三大股东,Oceana的主要资产是巴西Solonopole、澳大利亚Napperby两个锂矿项目,目前处于勘探阶段。

2022年9月,雅化集团认购参股公司澳洲EFE公司定增股份,持股比例增至10%,EFE收购Trigg Hill项目100%股权,目前处于勘探阶段。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)

阿杰--愚憨人:

近期,新一轮季报行情再度开启。化工ETF(516020)持仓成份股中,已有7家率先披露业绩,其中:“民爆+锂电双驱龙头”雅化集团2022年前三季度归母净利润预计约34.62~36.62亿元,同比增长447.53%~479.16%,暂居榜首!“硅业巨头”合盛硅业紧随其后,前三季度归母净利润预计约41.3~42.3亿元,同比增长400.55%~412.67%;“电解液龙头”天赐材料前三季度归母净利润约42.60~44.60亿元,同比增长174.19%~187.06%,继上半年创下净利润增速超271%的成绩后,再度交出一份亮眼的成绩单!

官庄村小迫杰:

雅化集团(SZ002497)雅化一季报和中报预增不都第一个发吗?三季报咋不发了,戏演不下去了吗?

锂想主义:

雅化集团(SZ002497)10月是变盘时间窗口,观点不变。

宋清辉:

【“首次控股锂项目”终落空!雅化集团终止认购超锂公司股权及矿业权投资:上半年靠锂业务撑起90%以上的净利润、有包销协议仅剩三年多到期】(文/@和讯网)在目前行业旺盛需求下,雅化集团终止超锂公司项目或损失较大,一方面或会对雅化集团的后期锂盐产能释放带来不良影响,另外一方面也可能会影响其他标的的投资。但由于国际环境多变、矿山开发周期较长等原因,此次终止也可能是不得已而为之。网页链接 #清晖智库#

和讯财经:

时隔不到半年,雅化集团(002497)“首次控股锂项目”终究还是落空了。雅化集团近日公告终止与

加拿大超锂公司(英文名:Ultra Lithium Inc.,以下简称“超锂公司”)的股权认购及矿业权投资事项。这起被券商称为雅化集团“首次控股锂项目”的重大事项终究还是止步了。

“首次控股锂项目”落空

影响几何?锂业务曾撑起上半年90%以上净利润

雅化集团10月13日披露《关于终止对外投资事项并签署终止协议的公告》,四川雅化实业集团股份有限公司(以下简称“雅化集团”或“公司”)于 2022 年 10月 11 日召开第五届董事会第十八次会议,会议审议通过了《关于终止对外投资事项的议案》,同意公司全资子公司雅化国际投资发展有限公司(以下简称“雅化国际”)终止与加拿大超锂公司(英文名:Ultra Lithium Inc.,以下简称“超锂公司”)的股权认购及矿业权投资事项。

大概六个月前,即2022 年 4 月 17 日,雅化集团公告,公司全资子公司雅化国际与超锂公司签署了《股权认购协议》,拟出资 500 万加元,以每股 0.235 加元的价格认购超锂公司 21,276,596 单位股份(最终认购数量及单位价格以多交所批准的为准),占超锂公司截至本公告日总股本的 13.23%。同时,雅化国际以现金出资收购超锂公司全资子公司 60%的股权,并控股旗下福根湖硬岩石锂辉石型锂矿项目和佐治亚湖硬岩石锂辉石型锂矿项目。

雅化集团也曾公开表示,本次认购加拿大超锂公司股权并进行锂辉石矿的矿业权投资,是公司在锂产业上游资源端的进一步布局,将尽快投资推进福根湖锂矿项目、佐治亚湖锂矿项目勘探、开发、建设和投产,有利于丰富公司未来上游锂资源,提高公司锂矿自主可控能力,进一步提升公司盈利能力和综合竞争实力,符合公司锂产业战略发展规划。

那为何短短半年左右,这起认购、投资案被按下终止键?本利于雅化集团扩张自身锂资源布局的项目,突然终止,对公司发展又将产生哪些影响?

著名经济学家宋清辉对和讯网表示,在目前行业旺盛需求下,雅化集团终止超锂公司项目或损失较大,一方面或会对雅化集团的后期锂盐产能释放带来不良影响,另外一方面也可能会影响其他标的的投资。但由于国际环境多变、矿山开发周期较长等原因,此次终止也可能是不得已而为之。

据雅化集团2022年半年度报告,报告期内,公司实现营业收入 60.04 亿元,较上年同期增长 182.64%,其中锂业务实现营业收入 45.97 亿元,占比为 76.56%,民爆业务实现营业收入 14.07 亿元,占比为 23.44%;实现归属于上市公司股东的净利润 22.62 亿元,较上年同 期增长 585.30%,其中锂业务净利润 20.99 亿元,占比为 92.79%,民爆业务净利润 1.63 亿元,占比为 7.21%;实现每股 收益 1.9629 元,较上年同期增长 580.62%。可见,从雅化集团最新财报来看,锂业务贡献了绝大部分的净利润,营收贡献更是接近80%。

雅化集团表示,公司根据对当前国际环境的判断,预计可能会对矿山开发带来较大影响,导致矿山开发的周期较长,公司拟终止对加拿大超锂项目的投资。经双方协商同意,公司于 2022年 10 月 11 日与超锂公司签署了《股权认购协议》的《终止协议》,后续也将签署协议退出项目公司投资。

雅化集团表示,本次终止对外投资事项是公司审慎考虑后与对方一致协商的结果,公司无需对相关事项的终止承担赔偿及其他责任。超锂公司锂矿项目的开发还未进入实质性开采阶段,也未产生收益,本次终止投资不会对公司正常生产经营与未来发展产生重大影响,也不会损害公司利益及全体股东尤其是中小股东的利益。公司目前取得的锂资源供应渠道能完全满足锂盐生产需要,未来也将多渠道、全方位地布局上游锂资源,为公司锂盐产能扩张提供充足的资源保障渠道。

新能源汽车市场火爆

锂资源储备足够吗?自给率有几高?锂盐产量跟得上吗?

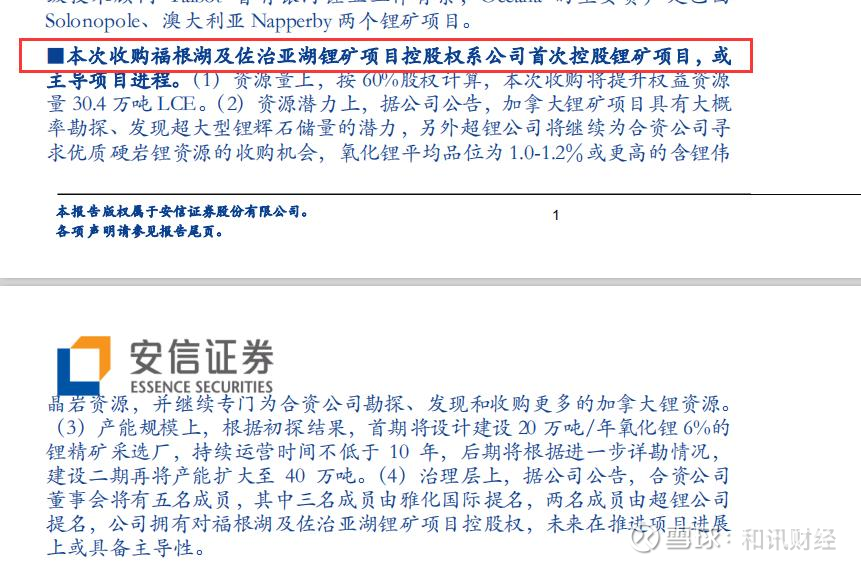

对于上述福根湖硬岩石锂辉石型锂矿项目和佐治亚湖硬岩石锂辉石型锂矿项目,安信证券曾就发布研报《首次控股锂矿项目,逐步兑现“成长性布局”》提及,本次收购福根湖及佐治亚湖锂矿项目控股权系公司首次控股锂矿项目,或主导项目进程。可见,此次认购以及投资于雅化集团而言,其重要性不言而明。

具体来看,即资源量上,按 60%股权计算,本次收购将提升权益资源量 30.4 万吨 LCE。资源潜力上,据公司公告,加拿大锂矿项目具有大概率勘探、发现超大型锂辉石储量的潜力,另外超锂公司将继续为合资公司寻求优质硬岩锂资源的收购机会,氧化锂平均品位为 1.0-1.2%或更高的含锂伟晶岩资源,并继续专门为合资公司勘探、发现和收购更多的加拿大锂资源。产能规模上,根据初探结果,首期将设计建设 20 万吨/年氧化锂 6%的锂精矿采选厂,持续运营时间不低于 10 年,后期将根据进一步详勘情况,建设二期再将产能扩大至 40 万吨。治理层上,据公司公告,合资公司董事会将有五名成员,其中三名成员由雅化国际提名,两名成员由超锂公司提名,公司拥有对福根湖及佐治亚湖锂矿项目控股权,未来在推进项目进展上或具备主导性。

中邮证券基于上述加拿大超锂公司项目等锂资源布局,在点评雅化集团2022年半年报时提及,雅化目前的锂资源供应渠道已能满足2022年及即将投产的3万吨产线生产需要,公司布局上游锂资源,计划到2025年锂资源自给率将超过50%。

同时,雅化集团今年8月回复投资者亦表示,“公司目前已控股的锂矿资源包括加拿大超锂公司全资子公司旗下福根湖和佐治亚湖两个锂矿项目,以及普得科技控股子公司KMC公司旗下卡马蒂维锂矿项目,上述两个锂矿项目资源量丰富,品质高,将为公司未来实现锂矿资源自给提供保障。公司目前仍在积极布局上游锂资源,为未来实现10万吨以上的锂盐产能建立稳定的资源保障体系。公司产能利用率也在不断提升。”

不过,鉴于目前该合作已终止,那么,当前,雅化集团的锂资源储备现状如何?能满足当前行业的高需求吗?自给率又是多少?

对此,近日亦有投资者提出疑问“目前用于生产碳酸锂的原料锂精矿自给率情况大概是多少?未来自给情况大概是多少产能?”,对于该问题,笔者尚未见雅化集团作出回复。

有分析指出,近年来,随着新能源以及储能领域快速发展,国内新能源汽车、3C消费电子等产品消费量快速增加,锂电池市场需求强劲,为锂盐行业带来巨大发展空间与发展机遇。其中,以新能源汽车为例,9月全国乘用车市场零售192.2万辆,同比增长21.5%。其中,新能源车市增速继续高于大盘,零售销量达到61.1万辆,同比增长82.9%,环比增长14.7%。因此,作为电池重要原料的碳酸锂、氢氧化锂等锂盐产品也备受追捧。

在此行业背景下,终止上述合作后,雅化集团现有的锂资源能满足高热的市场需求吗?可持续吗?

从目前的锂资源布局上,雅化集团已经控股并已实现供货的锂矿似乎还没有。据雅化集团2022年半年报,目前雅化集团的锂资源主要依靠外供,即“与银河锂业续签锂精矿包销协议至 2025 年。银河锂业每年提供不低于 12 万吨锂精矿供应”,值得注意的是,该包销协议,距离到期已经不足四年时间。

以及雅化集团参股其他有锂资源的公司,不过大多基本出于建设阶段尚未实际供货,即“参股澳洲 Core 公司并签订锂精矿包销协议,Core 目前已开始进行矿山建设,预计将于 2022 年第四季度开始向公司供应每年不低于 7.5 万吨锂精矿。”、“参股澳洲 ABY 公司股权并签署锂精矿《承购及销售协议》,ABY 公司在苏丹和埃塞俄比亚等非洲国家拥有矿产资源,核心资产主要为埃塞俄比亚的 Kenticha 锂矿(持有 51%股权),为公司在锂产业上游资源端提供了新的保障渠 道,预计 2023 年二季度将开始每年为公司供应不低于 12 万吨的锂精矿。”、“李家沟锂辉石矿优先供应权。公司参股的能投锂业拥有李家沟锂辉石矿采矿权,矿区氧化锂资源量约 51 万吨, 氧化锂平均品位 1.3%,目前已进入实质性建设阶段。”、“收购普得科技股权,控股 KMC 公司 60%股权,KMC 公司拥有位于津巴布韦西部北马塔贝莱兰省境内的 Kamativi 矿区锂锡钽铌铍等伟晶岩多金属矿的 100%矿权,其中 4 号矿脉规模最大,对应氧化锂储量从 15 万吨到 45+万 吨。结合历史勘探数据,仅 4 号矿区部分勘探区域的矿石资源量 1822 万吨,氧化锂平均品位 1.25%,折合氧化锂资源量 约 22.78 万吨。公司计划 2022 年至 2023 年一季度继续完成 15000 米钻孔,以进一步增加项目资源量,并在 2023 年 3 月 31 日前完成 JORC 资源报告、最终可行性研究报告及氧化锂储量确认工作,预计 2024 年 6 月 30 日前完成矿建工作。”、“参股澳洲 EFE 公司股权,锁定锂矿标的,后续将继续通过合资形式共同开发锂矿资源。”、“参股澳洲 EVR 公司股权,EVR 公司拥有澳大利亚肖河锂锡钽项目及奥地利韦因贝尼项目和东阿尔卑斯山锂矿 等锂资源项目,公司将与其共同开发上述资源项目。”

有券商近日发布的研报显示,雅化集团一期生产线2万吨电池级氢氧化锂今年已经全面达产,所采用的生产工艺技术及装备水平均达到行业领先水平。除此之外,公司未来仍有很大的产能扩张规划。据公司公告,雅安锂业二期3万吨电池级氢氧化锂产线预计将于今年年底建成投产;三期规划正在制定中。到2025年,公司锂盐产品综合产能将超过10万吨。

著名经济学家宋清辉表示,目前,雅化集团的锂资源现状或可满足现有产能需求,但长远来看,公司目前的锂资源供应渠道尚需进一步拓展。

公开资料显示,雅化集团主营业务包括锂业务和民爆业务两大板块。其中,锂业务主要为深加工锂产品的研发、生产与销售,主要产品包括电池级氢氧化锂、电池级碳酸锂等系列产品,广泛应用于新能源、医药和新材料等领域。 据雅化集团2022年半年报,报告期内,锂盐产品营收45.97亿元,营收占比76.56%。

(图片来源:巨潮资讯网、深交所等)

【如果您还想了解更多财经资讯,点击下载和讯财经APP,1500万理财高手都在用】

时代的牛股:

做正极材料的容百科技2022Q3归属净利润1.4-2.1亿元,同比下滑6%-37%,扣非净利润1.5-2.2亿元。

家里没矿的锂盐厂也是这个命运。

宁德时代也会有这一天。

容百科技(SH688005)天华超净(SZ300390)雅化集团(SZ002497) 盛新锂能,宁德时代

全民量化投资:

锂盐企业今年前三季赚钱 超过去九年总和

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

[ 生意社碳酸锂分析师向第一财经记者表示,需求的大增推动了此轮锂盐涨价,如今国庆假期结束,下游恢复开工,采购增多。从近日涨价幅度来看,锂盐价格涨势已经难以控制,少数贸易商的电池级碳酸锂最高报价来到了54万元/吨~55万元/吨。 ]

近日,两家锂盐企业天华超净(300390)和中矿资源(002738)发布的2022年前三季度业绩预告引起广泛关注。天华超净和中矿资源前三季度盈利均取得了高速增长,其中,天华超净预计,前三季度归母净利润为50.5亿元~52.7亿元,同比增长817.68%~857.66%。中矿资源则预计,前三季度归母净利润为20亿元~21亿元,同比增长561.57%~594.65%。

此外,雅化集团(002497)也预计,前三季度公司归母净利润为34.62亿元~36.62亿元,同比增长447.53%~479.16%。有“锂”走遍天下,业绩大增似乎成为了锂盐企业的常态。

截至记者发稿时,上述三家锂盐企业均可以跻身A股前三季度预盈同比增幅前十。

锂电“吸金”能力猛增

锂盐企业的赚钱能力与其他行业相比排在前列,与自己的历史相比也同样惊人。

据第一财经记者统计,天华超净在2013年~2019年累计归母净利润不到3亿元。天华超净原本主营业务为防静电超净技术行业,转折点发生在2018年7月,天华超净宣布拟与宁德时代(300750)成立合资公司,发展锂电新能源。搭上锂电快车的天华超净从2020年开始净利润大涨。2020年一年,天华超净所赚净利几乎和过去7年累计金额一致。2021年,天华超净又赚了9.1亿元,这是2020年数值的超3倍。

过去9年间,天华超净累计归母净利润不到15亿元。但今年前三季度,天华超净就净赚超50亿元,达到了过去9年累计额的3.5倍。

体会到锂电行业“吸金”能力强大的天华超净开始逐渐放弃了旧的主营业务,全部精力均用于生产锂电材料产品。去年,锂电材料业务还仅占天华超净总收入的68.17%,今年上半年,该比例已经上升至99.77%。

同样的剧情几乎也发生在中矿资源身上。2021年上半年之前,中矿资源的主营业务是稀有轻金属业务,到去年年底,锂电材料就已成为中矿资源收入占比最高的业务,今年上半年,锂电业务收入占比更是涨至近八成,当之无愧成为了中矿资源的新主营业务。

而锂电业务也同样回馈中矿资源以高收益率。过去9年,中矿资源累计归母净利润为12.3亿元。而该公司前三季度归母净利润就超20亿元,是上述数值的1.6~1.7倍。

至于雅化集团,2021年以前,它的主营业务是民爆业务。2021年,雅化集团锂盐材料业务猛增,并成为公司主营业务,去年雅化集团归母净利润同比增长了1.9倍。今年上半年,锂盐材料业务收入已占雅化集团总收入比重近八成。今年前三季度,雅化集团归母净利润比过去9年累计数值(24.56亿元)还高出10余亿元。

锂盐价格持续创新高

上述三家锂盐企业业绩大增均和其及时转型有着不可分割的关系。

对于报告期内业绩的大幅增长,天华超净表示,受益于国内外新能源汽车行业的快速发展,市场对锂盐的需求强劲。公司紧抓新能源汽车行业发展机遇,成功拓展了国内外优质客户资源,叠加前期布局产能的释放,公司电池级氢氧化锂产品产销量大幅提升。

中矿资源和雅化集团业绩大增的原因与天华超净类似,一方面是新能源市场的持续扩大给锂盐行业带来了强大的需求,另一方面,短期内的市场供需失衡还不断推高了锂盐价格,这也保证了锂盐企业的毛利率水平。

国庆小长假后,锂盐价格在突破50万元/吨后持续上行,并不断创下新高。10月12日,据上海钢联(300226)数据,电池级碳酸锂均价单日上涨0.4万元/吨,报52.75万元/吨,电池级氢氧化锂均价单日涨0.35万元/吨,报51.75万元/吨。

而根据生意社数据,10月12日,电池级碳酸锂基准价已涨至53.2万元/吨,与10月1日(51.76万元/吨)相比,上涨了2.78%,与年初价格相比更是上涨超八成。

生意社碳酸锂分析师向第一财经记者表示,需求的大增推动了此轮锂盐涨价,如今国庆假期结束,下游恢复开工,采购增多。从近日涨价幅度来看,锂盐价格涨势已经难以控制,少数贸易商的电池级碳酸锂最高报价来到了54万元/吨~55万元/吨。

近期,传统汽车旺季备货进一步推高了锂盐价格,某动力电池企业内部人士向记者表示,大部分动力电池企业都与上游锂盐企业签订了“长协”,实际拿货价格比现货价格低。不过,上述人士依然对锂盐价格不断走高忧心忡忡,因为一旦供需两端的心态平衡被打破,锂盐价格就“易涨难跌”。也有业内人士向记者指出,目前的碳酸锂市场让人有点“看不明白”,并不排除其中有“炒作”和“博弈”的成分。

(责任编辑:岳权利 HN152)

本文转自和讯网沪深300(SH000300) 标普500指数(.INX)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

高工锂电:

会议倒计时32天

2022高工锂电年会

——上下协力应可期 全球布局正当时

主办单位:

高工锂电、高工产业研究院(GGII)

协办单位:

诺德股份 海目星激光

总冠名:

利元亨

金球奖冠名:

大族锂电智能装备德福科技

金球奖全程特约赞助:

思客琦

金球奖申报日期:

9月9日-10月24日

年会地点:

深圳前海华侨城JW万豪酒店

年会时间:

11月14-16日

◆

电池

◆

01

亿纬锂能与StoreDot拟大规模

生产“100in5”电池

以色列电池初创公司StoreDot宣布,其研发的“100in5”快充电池在汽车上实现了1000次循环。据悉,“100in5”电池允许司机每充电5分钟就能跑100英里。StoreDot公司目前正与亿纬锂能为“100in5”电池的大规模生产做准备,并表示其目标是在2024年开始大规模生产这种电池。

02

派能科技10GWh锂电池项目开工

10月12日上午,派能科技10Gwh锂电池研发制造基地项目开工仪式暨奠基仪式在肥西经开区紫云湖片区隆重举行。项目总投资50亿元,达产后年产值可达100亿 ,主要建设10GWh电芯和系统组装生产线、电池制造和系统组装厂房、研发中心及配套设施。

03

瑞浦赛克年产20GWh电池项目开工

10月10日,柳州瑞浦赛克年产20GWh动力电池系统项目开工。柳州瑞浦赛克年产20GWh动力电池项目位于广西柳州市柳东新区新能源产业园,建筑面积约40万平方米,建设内容包括电池材料生产制造车间,综合库,研发楼,生活配套建筑等。

◆

材料

◆

01

雅化集团终止投资超锂公司

10月12日,雅化集团宣布终止与加拿大超锂公司的股权认购及矿业权投资事项。

此前,雅化集团全资子公司雅化国际与超锂公司签署股权认购协议,拟出资500万加元,同时,雅化国际以现金出资收购超锂公司全资子公司60%的股权,并控股旗下福根湖硬岩石锂辉石型锂矿项目和佐治亚湖硬岩石锂辉石型锂矿项目。

但是,雅化集团根据对当前国际环境的判断,预计可能会对矿山开发带来较大影响,导致矿山开发的周期较长,公司拟终止对加拿大超锂项目的投资。雅化集团表示,公司目前取得的锂资源供应渠道能完全满足锂盐生产需要,未来也将多渠道、全方位地布局上游锂资源,为公司锂盐产能扩张提供充足的资源保障渠道。

02

丰元股份拟定增7.14亿元

用于5万吨/年磷酸铁锂项目

据丰元股份10月12日公告,由于本次非公开发行股票募投项目“年产5万吨锂电池磷酸铁锂正极材料生产基地项目”的实施主体为安徽丰元,公司拟以非公开发行股份募集资金7.14亿元对全资子公司丰元锂能进行增资,并由丰元锂能对其控股子公司、公司控股孙公司安徽丰元以募集资金4.64亿元进行增资。

03

天际股份拟定增21.1亿元

用于电解质锂盐项目

据天际股份10月12日公告,公司拟向不超35名的特定对象发行不超1.22亿股公司股份,募资不超21.1亿元,扣除发行费用后的募集资金净额将用于江苏泰瑞联腾材料科技有限公司3万吨六氟磷酸锂、6000吨高纯氟化锂等新型电解质锂盐及一体化配套项目和补充流动资金。

◆

海外

◆

01

本田与LG能源合资电池厂

将获得

本田汽车和LG能源宣布承诺投资35亿美元建立电动汽车电池厂,同时表示,总投资预计将达到44亿美元。美国俄亥俄州周三表示,将为两家公司新成立的合资电池厂提供7130万美元的税收抵免。

↙

点击下方“”查看更多。

老陈论市:

加拿大超锂公司,曾被雅化集团视为“自主可控首个锂矿厂”,但因担忧国际环境影响矿山开发周期,雅化集团决定终止对其股权认购及矿业权投资事项。而对于是否影响如EFE公司等其他标的的投资,雅化集团相关人士表示目前的判断不影响。早在今年4月,雅化集团披露公告显示,公司全资子公司雅化国际拟出资500万加元,认购加拿大超锂公司2127.66万单位股份,约占超锂公司目前总股本的13.23%。同时,雅化国际以现金收购超锂公司全资子公司60%的股权,并控股旗下福根湖硬岩石锂辉石型锂矿项目和佐治亚湖硬岩石锂辉石型锂矿项目。

电池网:

天华超净(SZ300390) 中矿资源(SZ002738) 雅化集团(SZ002497) 【锂盐价格再破纪录!这三家锂盐上市公司前三季度赚翻了】电池网注意到,上游原材料企业业绩持续处于高增态势。其中,已披露三季度业绩预告的天华超净、中矿资源、雅化集团三家锂盐上市公司成绩十分亮眼。网页链接

自足者富:

第一,雅化集团3060万发

第二,云南民爆1635

第三,保利联合1463

第四,南岭民爆1377

第五,壶化股份1295

第六,金奥博1024

雅化集团(SZ002497):

10月12日,雅化集团(002497)(002497)发布公告称,公司近日召开董事会会议,审议通过了相关议案,同意公司全资子公司雅化国际投资发展有限公司终止与加拿大超锂公司(Ultra Lithium Inc.)的股权认购及矿业权投资事项。 针对本次终止对外投... 网页链接

爱集微APP:

集微网消息,10月12日,雅化集团发布公告称,公司于2022年10月11日召开第五届董事会第十八次会议,会议审议通过了《关于终止对外投资事项的议案》,同意公司全资子公司雅化国际投资发展有限公司(以下简称“雅化国际”)终止与加拿大超锂公司(英文名:Ultra Lithium Inc.,以下简称“超锂公司”)的股权认购及矿业权投资事项。按照《深圳证券交易所上市公司自律监管指引第1号—主板上市公司规范运作》、《公司章程》以及《对外投资管理办法》等相关制度的规定,本次终止对外投资事项在董事会审批权限范围内,无需提交公司股东大会审议。

资料显示,2022年4月17日,雅化集团全资子公司雅化国际与超锂公司签署了《股权认购协议》,拟出资500万加元,以每股0.235加元的价格认购超锂公司21,276,596单位股份(最终认购数量及单位价格以多交所批准的为准),占超锂公司截至本公告日总股本的13.23%。同时,雅化国际以现金出资收购超锂公司全资子公司60%的股权,并控股旗下福根湖硬岩石锂辉石型锂矿项目和佐治亚湖硬岩石锂辉石型锂矿项目。

关于终止原因,雅化集团表示,公司根据对当前国际环境的判断,预计可能会对矿山开发带来较大影响,导致矿山开发的周期较长,公司拟终止对加拿大超锂项目的投资。经双方协商同意,公司于2022年10月11日与超锂公司签署了《股权认购协议》的《终止协议》,后续也将签署协议退出项目公司投资。

据介绍,本次终止对外投资事项是公司审慎考虑后与对方一致协商的结果,公司无需对相关事项的终止承担赔偿及其他责任。超锂公司锂矿项目的开发还未进入实质性开采阶段,也未产生收益,本次终止投资不会对公司正常生产经营与未来发展产生重大影响,也不会损害公司利益及全体股东尤其是中小股东的利益。公司目前取得的锂资源供应渠道能完全满足锂盐生产需要,未来也将多渠道、全方位地布局上游锂资源,为公司锂盐产能扩张提供充足的资源保障渠道。

(校对/占旭亮)

全民量化投资:

终止超锂项目投资 雅化集团相关人士:目前不影响其他标的

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

财联社10月13日讯(记者 李子健)加拿大超锂公司,曾被雅化集团(002497)(002497.SZ)视为“自主可控首个锂矿厂”,但因担忧国际环境影响矿山开发周期,雅化集团决定终止对其股权认购及矿业权投资事项。而对于是否影响如EFE公司等其他标的的投资,雅化集团相关人士对财联社记者表示,目前的判断不影响。

早在今年4月,雅化集团披露公告显示,公司全资子公司雅化国际拟出资500万加元,认购加拿大超锂公司(Ultra Lithium Inc.)2127.66万单位股份,约占超锂公司目前总股本的13.23%。同时,雅化国际以现金收购超锂公司全资子公司60%的股权,并控股旗下福根湖硬岩石锂辉石型锂矿项目和佐治亚湖硬岩石锂辉石型锂矿项目。

前期财联社报道获悉,上述两处锂矿山项目的初探氧化锂当量合计约20.5万吨,若按氧化锂和碳酸锂当量LCE的转换系数为1:2.47来计算,折合碳酸锂当量约50万吨。另据财联社记者获悉,原本预期首期20万吨/年氧化锂6%的锂精矿采选厂预计将于2024年投产。

对于终止加拿大超锂项目投资的原因,雅化集团在公告中解释称,根据对当前国际环境的判断,预计可能会对矿山开发带来较大影响,导致矿山开发的周期较长,决定终止全资子公司雅化国际与加拿大超锂公司的股权认购及矿业权投资事项。

对于是否影响如EFE公司等其他标的的投资,雅化集团相关人士对财联社记者表示,目前的判断不影响。不久前,雅化集团旗下雅化国际拟认购EFE公司定增股份,认购完成后,雅化国际持股比例约10%(不含期权)。

尽管预期产量并非巨大,但对雅化集团的后期锂盐产能释放却意义重大。

以2022年半年报数据,雅化集团目前拥有锂资源保障情况,明确的为银河锂业不低于12万吨锂精矿、 Core公司不低于7.5万吨锂精矿(2022年第四季度)、ABY公司不低于12万吨的锂精矿(2023年二季度)。亦即是,截至2023年二季度,共不低于31.5万吨锂精矿。

最新披露显示,目前雅化集团锂盐设计的综合产能是4.3万吨,另外,雅化集团的雅安锂业二期3万吨电池级氢氧化锂产线目前正在按计划建设中,预计将于今年年底建成投产。业内通常认为7-8吨锂精矿可以生产1吨氢氧化锂,若产能均生产氢氧化锂且满产,即至少需要51万吨锂精矿。

从包销中看,下限的31.5万吨锂精矿显然不满足51万吨锂精矿的需求。但或具有其他渠道或包销公司超计划供应,雅化集团在最新的调研纪要中表示,公司目前的锂资源供应渠道已能满足2022年及即将投产的3万吨产线生产需要。

除此以外,据9月份雅化集团在投资者接待日中介绍,公司参股的CXO公司今年四季度即可出矿、李家沟锂矿今年内应该有一部分矿出来,完全投产应该在明年内。

(编辑:曹婧晨)

(责任编辑:王治强 HF013)

本文转自和讯网雅化集团(SZ002497) 沪深300(SH000300)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

乘风破浪的好多鱼:

锂矿股今年多少次午盘跳水了?天齐锂业(SZ002466) 江特电机(SZ002176) 雅化集团(SZ002497)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300644 SZ000669 SZ300489 SZ300638 SZ301129 SH605108 SZ301036 SZ002970 SH688315 SZ002040 SZ000027 SZ300374 SH600379 SZ000930 SZ301004 SZ000962 SZ300887 SH603126 SZ001227 SZ002174 SZ002810 SH600136 SH601007 SZ002576 SZ002268 SH688385 SZ000153 SH688050 SZ002870 SH600000 SH603587 SZ300607 SZ300870 SZ300137 SZ300115 SH900916 SZ002575 SH600081 SZ002895 SZ002109 SZ300666 SH688595 SH600665 SZ002248 SZ300502 SH600021 SZ300008 SZ002737 SZ000925 SH600968