2022-11-15今日SZ002832股票最新净值和交易情况

李担:

比音勒芬(SZ002832)

公司财务数据优秀,社保重仓,估值20倍以下和增速匹配。现金流充沛。

不过有一点担忧,则时存货高达6亿,周转天数近一年。公司解释:一是高端,所以存货周转比低端久。二、公司可以通过奥莱点4-6折去化存货,也有盈利。三、目前公司计提了1.2亿减值。

不过相对来说,已经时非常不错的公司了。

——不管黑猫白猫,业绩能持续增长,现金流持续增长,分红持续提高,负债不断降低的公司就是好公司。

bmw645:

比音勒芬(SZ002832)这公司看起来不错啊,但是也跌了整整一年了,打了七折。

现在115亿市值,17倍市盈率,3.15倍市净率,估值并不高,因为近三年是有20%+的营收和利润增速的,近五年看的话年化更高了。难道是预期未来增速会慢下来?

1.5%的股息率一般,不过成长期的话倒完全没问题了。

经营质量看起来是很不错的。毛利率70%,ROE也是20%,完全合格。而且负债率也就是30%。

行业对比分析来看:

在总共61家服装家纺上市公司中,营收排16,利润排3。

净资产收益率排第6,负债率第34。

市净率第13,市盈率第13。基本与营收规模卡位相同。

毛利排第2,净利率排第5。很不错。

营收增速排16,净利润增速排12。中规中矩。

总体来看在行业里属于优等生行列。

从可见度来说,本地的大商场里有专柜。去看过,似乎是英伦富贵风,价格真心不便宜。

经济不景气的时候不知道对他生意有影响没?我现在甚至觉得,经济不景气影响最大的是中等收入的白领阶层,金领和老板阶层可能并不受影响,起码不会在吃穿上影响他们。

而比音勒分的目标客户,我感觉并不是白领。要高一级。

回头再看看它的年报。

似乎这是一个值得投资的标的。

比音勒芬(SZ002832):

比音勒芬:关于使用部分闲置募集资金进行现金管理的进展公告 网页链接

苕国土鱼:

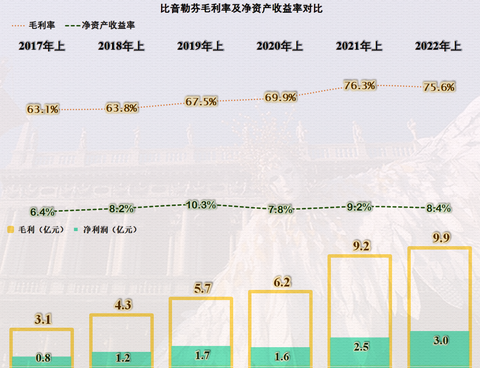

比音勒芬服饰股份有限公司(股票简称:比音勒芬),总部位于广州,2016年底在深交所主板上市,其高尔夫服装连续四年(2017-2020)国内综合市场占有率第一,号称“衣中茅台”。

我们都知道服装行业这些年一个比一个惨,不过“衣茅”不是白叫的,在逆市中表现还不错,22022年上半年,是否还能鹤立鸡群,独自荣耀呢?

上半年的营收增长了8.6%,继续创下历史新高,但是这个增长率也只高于2020年上半年疫情下的表现,以前那种三年就差不多要翻一番的时代,差不多结束了。

分产品来看,上装和下装类产品,同比均有一定程度的增长,但外套类却同比下降,有升有降的产品结构说明,市场已经过了爆发式增长的年代,差不多进入“存量调整”阶段。除非其目标客户群再有较大规模的扩大,否则增长就会慢下来。

分市场来看,仅有第一大市场,其大本营华南地区同比下降了4.6%,其他市场都有一定程度的增长,特别是那些我们认为消费能力不太好的东北、西北市场增长都很不错。有增有减的市场表现说明,阶段性的市场天花板已经初显。

增长最快的是电商渠道,这其实是一把双刃剑,除了因为电商的毛利率要低很多以外,电商还会对其线下渠道带来一定的影响,当然很多公司采取了各种“技巧”想避免这种影响,但实质上效果却不如他们规划的那么好。

净利润同比增长了20.2%,比营收增长快不少,规模效应还是发挥出来了的。但是除了2020年上半年以外,也是其增长最慢的上半年。

毛利率同比微降了0.7个百分点,结束了近四年大幅提升的趋势,75.6%已经很高了,再继续提高毛利率的必要性已经不是太大了。净资产收益率的下降,主要是其保守的财务战略所导致的,后来说偿债能力的时候要说到。

除了本来就较低的其他类产品的毛利率有一定增长以外,其他主力产品的毛利率都有所下降,毛利率的这些细微变化对比音勒芬来说并不那么重要。

毛利率高,也就是营业成本占营收比低,期间费用的占比一般都不会低,这是消费品行业的规律,比音勒芬当然不能例外。虽然仍然高达50.7%的期间费用占比,但同比仍然下降了2.7个百分点,这样比音勒芬的总成本占营收比就下降了近两个百分点,利润空间有一定程度的扩大。

其实,其期间费用中就是最大的支出项目销售费用的增长慢于营收,财务费用变成了有一定的净收入。其他成本费用项目的增长都快于营收。盯着最大的期间费用来控制而发挥出规模优势当然是对的,但并非可以“持续”这样压缩下去。

因为,其期间费用的人工成本变化情况是,销售费用中人工成本的增长最慢,后续仍然会有较大的增长压力存在。很多朋友认为,可以不管物价的涨幅,通过市场竞争而让员工接受现在的薪酬,但这样做只会顶住一时,时间一长就会不行的。

现金流量方面的表现也很好,经营活动的净现金流创下了历史新高,这类消费品的收款还是不难的,存货也没有明显的增长,现金流方面就没有大的问题。

最后我们来看一下偿债能力方面,这类轻工产品类的企业,资产结构是不会太重的,其主要资产就是流动资产,资产负债率仅为29.2%,长期偿债能力极强。

3倍和2.5倍的流动比率和速动比率也说明,其短期偿债能力也是极为优秀的,只是现金及现金等价物就和总负债规模差不多,这是不是比较浪费呢?当然是哦,虽然我们也看到他们有2亿多的在建工程,也可能需要耗用一定量的资金投入。但其流动资产的配置仍然是过度的,为经营者来说,希望钱越多越好,但投资者并不会这样想。

以上就是对比音勒芬半年报的解读,作为高尔夫服饰方面的龙头企业,确实比其他规模大很多的服装类企业日子好过,但做这类细分市场的缺点就是市场容量不大,如果扩大产品线,不又成了其他服装企业的情况了吗?所以说,风景独好的企业,却并非可以把景区任意扩大。只能看他们怎么去挠脑壳了。

声明:以上为个人分析,不构成对任何人的投资建议!

财神他妹夫:

比音勒芬(SZ002832)这是扛不住了要崩盘的节奏么?广发你这也不行么,还有三家社保给你助拳了,就玩成这个德行了?

研究规律:

打压洗盘的股票利润空间是比较大的。

打压洗盘,这种手法通常是先将某只股票的股价拉高后在进行打压,主力通过将个股拉到一个较高的股价后再通过洗盘将股价打压下来,主力也是顺势而为的,每一次打压他们手上的股票是越来越多的,而且股票的成本是越来越低的,进三退一,拉高过程中伴随着回档,震出意志不坚定的散户,这种快进快出的方式对于小资金的投资者非常奏效,因为主力机构的资金雄厚,而小散户的资金非常有限,所以这类投资者往往经不起这样的刺激,只要主力每天在盘中采用大幅振荡的方式就能吓跑不少的散户,留下的是铁散户了,为下一次拉升做好准备,这种方法不仅简单高效,而且还能持续稳定地推高股价。

洗盘与出货的区别,洗盘与出货的图形都是下跌趋势的,洗盘在下跌过程中有入货的迹象,而出货在下跌过程中只有出货的,想要分清楚两者的区别一般投资者是比难的,但总会有人基本能分清楚两者的区别,因为现在的股票软件提供的交易数据太多了,总会有人发现吸筹的痕迹。

主力打压洗盘要跌到什么位置比较适合呢?便宜、是看你从什么角度来看,比如一只股票跌到近一年来低位我个人认为算是便宜了,所以反弹或者回升的机会比较大的,投资就是选择概率较大的反弹或者回升的股票。便宜不便宜都是你自己说了算,因为选择权在你手上。

差价、是的投资就是赚取差价,股票跌了才有差价,跌多少?跌到有支撑点,支撑点怎么确定,应该是前期的底部吧。股市没有绝对的,只能炒高概率反弹或者上升的。

坚持最简单的方法,追跌杀涨。跌、当然是跌到最近的低位才能买入,涨、当然是涨到离最近低位的一定涨幅才能卖出。对于股票的基本面分析,当然是让大户们去研究了,因为他们是专业户,他们是专家,散户投资者只要跟着他门就可以了,一只股票如果长期有大资金进入一定会留下痕迹的,慢慢地细心观察就会发现了。买入后就耐心的等待,投资股票的利润是用时间等出来的。

无心插柳柳成荫,要有这种心态去炒股赚钱的概率是很高的,在股票市场心态决定你的财富,急与贪,是炒股的大忌。我喜欢大跌的股票,大跌后才有机会上车。坐顺风车的没有话语权,只有等待、等待、再等待。 卫星化学(SZ002648) 比音勒芬(SZ002832) 北京城乡(SH600861)

研究规律:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

比音勒芬(SZ002832) 便宜、是看你从什么角度来看,比如这只股票在近一年来算是便宜了,因为它在近一年的低位,所以反弹或者回升的机会比较大的,投资就是选择概率较大的反弹或者回升的股票。便宜不便宜都是你自己说了算,因为选择权在你手上

Ben_King:

比音勒芬(SZ002832)有两点疑问:就当前的市场环境而言,比音勒芬下半年有望开出首家独立门店吗?

近三年来,比音勒芬的存货周转天数逐渐减少——从390多天降至360天。这个周转率是不是偏低?库存压力应该挺大的吧?

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000510 SZ002895 SZ002068 SH600055 SH601162 SZ000959 SZ301058 SH688006 SH600869 SZ002102 SZ300842 SZ300351 SZ002123 SZ301199 SZ002186 SZ300798 SZ002009 SH603717 SH603055 SH600207 SZ000600 SZ301015 SZ002510 SZ002383 SZ002167 SH600755 SH601878 SH601828 SZ002912 SH688153 SZ000908 SZ002581 SZ300287 SH600163 SZ300205 SZ002876 SH688011 SH600837 SH601187 SH605080 SZ300955 SH688163 SZ002408 SH600456 SZ000421 SZ000886 SZ300149 SH603970 SZ002062 SZ002011