2022-11-17今日SZ002541股票最新净值和交易情况

货殖砖家:

2022年股市收益总结:

新希望 16.12 -100 20220104 +1204

均瑶健康 19.43 -100 20220105 +291

贝斯美 18.50 -100 20220110 +188

怡达股份 50.00 -100 20220111 +395

鄂武商A 11.03 -100 20220112 +261

康跃科技 18.50 -100 20220112 +301

得利斯 12.96 -200 20220120 +165

北京君正 115.02 -100 20220124 +284 2022年1月份收益+3089

博腾股份 73.58 -100 20220214 +1090

华达科技 21.24 -100 20220217 +400 2022年2月份收益+1490

普洛药业 32.60 -100 20220308 +493

中科创达 101.00 -100 20220316 +276 2022年3月份收益+769

均瑶健康 13.85 -100 20220428 +43

三角防务 39.00 -100 20220429 +156 2022年4月份收益+199

鼎胜新材 32.00 -100 20220527 +323 2022年5月份收益+323

华创阳安 9.00 -100 20220615 +120

宏发股份 55.87 -100 20220620 +605 2022年6月份收益+725

百润股份 32.69 -140 20220704 +62

名臣健康 20.53 -100 20220726 +644

金诚信 19.80 -100 20220727 +103

东方盛虹 18.55 -100 20220727 +707 2022年7月份收益+1516

鸿路钢构 27.37 -100 20220805 +154

奥翔药业 34.64 -100 20220808 +616

一心堂 27.29 -100 20220819 +80

今创集团 9.32 -300 20220822 +237

鸿路钢构 25.80 -100 20220825 +187

洽洽食品 48.00 -100 20220825 +49 2022年8月份收益+1323

九洲药业 37.00 -100 20220914 +86

洽洽食品 46.17 -100 20220926 +319 2022年9月份收益+405

九洲药业 40.30 -100 20221013 +425 2022年10月份收益+425 ——————————————————————————————————

合计 +10264

九安9842站岗:

鸿路钢构(SZ002541) 三天前走了,回过头看卖的还不错,后续具体看30日线能否止跌,如果不能止跌,那可能行情戛然而止

小手冰凉2033:

一个月没发东西了,主要是行情不好,没怎么动,这周调仓了,上个月都在跌,我6成仓位鸿路钢构(SZ002541) 拿了一个月,赚了17%,前天剩下的仓位买进双成药业(SZ002693) 可能是运气好,两连板。感恩市场,躲过大跌的这一刀,还有盈利

简单说下大盘,大概率确定已经阶段性见底了可以分仓买入,没有割肉的可以补3成

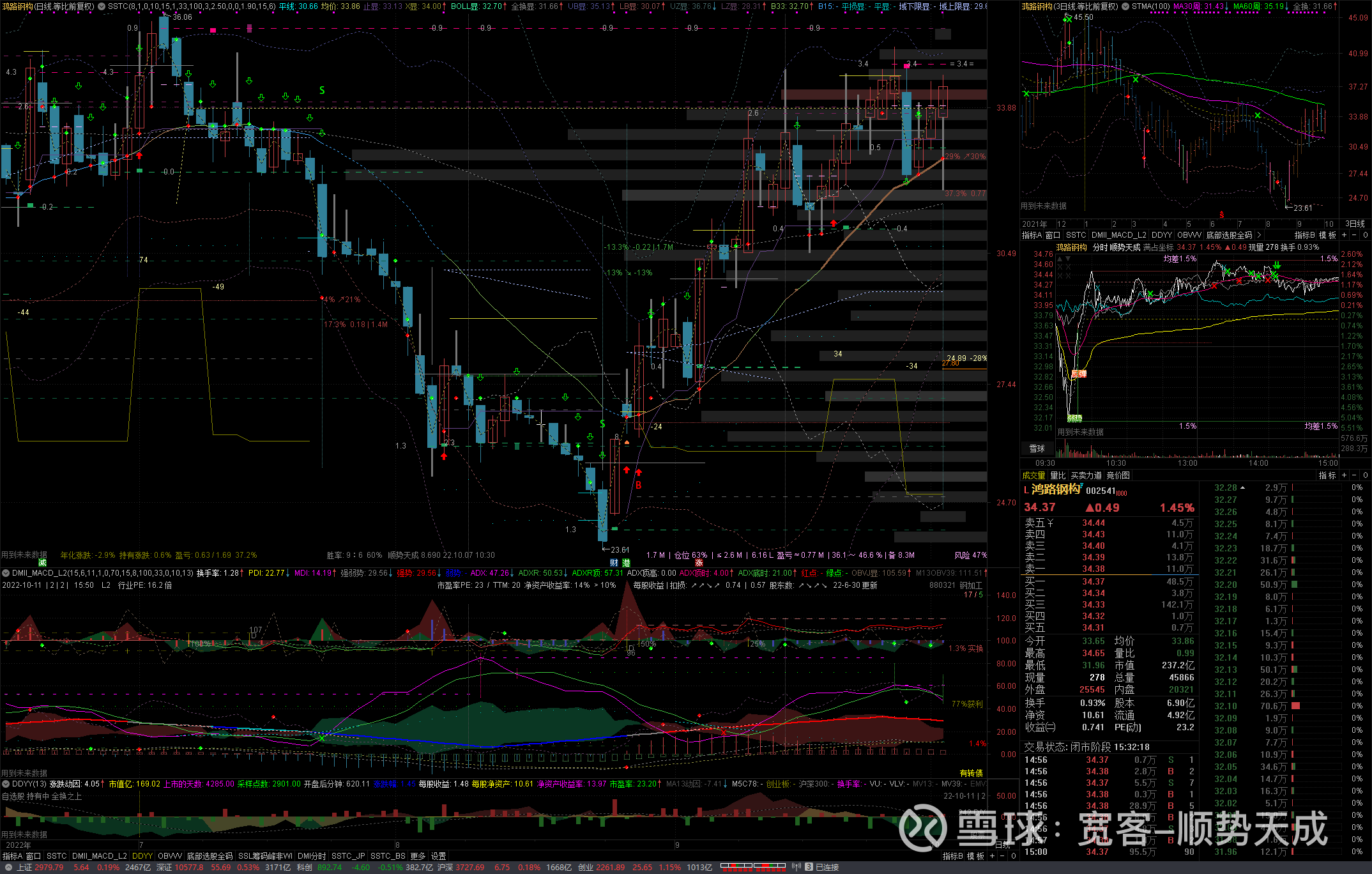

宽客-顺势天成:

鸿路钢构(SZ002541)

养套杀一:

鸿路钢构(SZ002541)

没必要尾盘拉啊。是主升浪前的大洗盘,还是反弹行情结束?这几天我看是补跌。

韭菜味鸡蛋灌饼:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

鸿路钢构(SZ002541) 杀猪盘

zitiandne:

![[好失望]](http://js.xueqiu.com/ugc/images/face/emoji_12_sad.png)

鸿路钢构(SZ002541)看日k感觉不大妙啊要跑吗

冷月天0711:

#鸿路钢构# #南天信息#

大盘这个位置接下来走震荡筑底过程,大风险没有。明天不开新仓,止盈为主。这几天操作了彩虹集团(明天止盈),南天信息(明天继续加速,持续持有),京北方(今天止盈),中弈科技(明天止盈)。特别强调一下,明天信创数字经济板块会强分歧,这个方向等分歧过后在考虑参与

中线:小钢炮继续缩量下跌,我还持有,中化岩土等待突破回踩3.32不破即趋势确认信号。今天这个走势更像是主力试盘。

宽客-顺势天成:

鸿路钢构(SZ002541)

赶架鸭子:

鸿路钢构(SZ002541)这个什么价可以入手?好久没关注它了

宽客-顺势天成:

鸿路钢构(SZ002541)

养套杀一:

鸿路钢构(SZ002541)筹码这么不稳定?主力每天这么走的意图是什么?是一波行情的结束还是主升浪前的大洗盘?

每日经济新闻:

每经AI快讯,天风证券10月11日发布研报称,给予鸿路钢构(002541.SZ,最新价:34.37元)买入评级,目标价格为39.20元。评级理由主要包括:1)大订单数量维持高位,定价能力不断加强;2)当前政府补贴仍受政府资金影响,中长期有支撑。风险提示:钢价持续上行对利润影响超预期;公司产能利用率提升速度不及预期;行业新增供给量超预期。

AI点评:鸿路钢构近一个月获得2份券商研报关注,买入2家。

每经头条(nbdtoutiao)——华强北,告别“水货”天堂?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

光大证券股份有限公司孙伟风,冯孟乾近期对鸿路钢构进行研究并发布了研究报告《2022Q3经营数据点评:需求弱复苏下,看好鸿路22Q4业绩弹性》,本报告对鸿路钢构给出买入评级,当前股价为34.37元。

鸿路钢构(002541) 要点 事件:鸿路钢构公告,22 年前三季度新签订单约 196 亿元,同比+13%;其中22Q3 新签订单 68 亿元,同环比均持平;22 年前三季度钢结构产品产量约 246万吨,同比+1%,其中 22Q3 产量 87 万吨,同比持平,环比-1%。 点评: 考虑钢价下跌因素,22Q3 实际接单量或远好于表观数据。公司 22Q3 新签合同额增速同环比持平,但考虑到钢价同环比下跌,22Q3 实际接单量增速或远好于表观数据。以万得数据为例, 22Q3 钢价同比下滑约为 30%,由此判断公司实际接单量同比或实现两位数以上增长。鸿路赚取利润的核心来自于吨加工费及吨盈利,钢价波动对公司订单金额有扰动,但不影响公司吨盈利能力。 公司以产定销的接单模式下, 实际产能约束接单能力, 结合公司要求现款现货, 使得公司对订单选择较为苛刻。 重钢占比提升导致产量低增速,9 月产销量环比已大幅改善。公司 22Q3 产量同环比基本持平,主要由于:1)今年以来重钢订单占比提升,相应的,吨加工费和吨净利同比提升,产量持平情况下对应产值可实现正增长;2)7 月疫情反复,8 月高温限电,判断对 7、8 月产量影响分别为 3-4 万吨。9 月,下游客户提货明显加速, 判断单月产量约为 33 万吨, 或已创历史新高; 产成品库存加速去化,判断 22Q3 公司销量高于产量。 需求弱复苏下,看好鸿路 22Q4 业绩弹性。前文已论述:考虑钢价因素,22Q3鸿路钢构订单实质性转好;9 月产量已有环比提升。过去几个季度,虽然宏观层面受多重因素冲击,但鸿路竞争优势仍在强化。随着下游需求逐步复苏,鸿路作为业内产能规模最大、成本优势最显著的企业,或可率先感知宏观边际的改善。此外,公司推进产线智能化改造,有利于未来成本进一步优化以及真实产能提升。维持公司 2022-2024 年归母净利润预测 13.2 亿元、17.5 亿元、21.0 亿元。现价对应 2022 年动态市盈率为 18x,维持“买入”评级。 风险提示:钢价大幅波动影响公司盈利能力、产能扩张及利用率爬坡不及预期。

证券之星数据中心根据近三年发布的研报数据计算,华创证券鲁星泽研究员团队对该股研究较为深入,近三年预测准确度均值高达99.92%,其预测2022年度归属净利润为盈利12.96亿,根据现价换算的预测PE为18.28。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级13家,增持评级6家;过去90天内机构目标均价为40.03。根据近五年财报数据,证券之星估值分析工具显示,鸿路钢构(002541)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

宽客-顺势天成:

鸿路钢构(SZ002541)

起九个字以内的名字:

鸿路钢构(SZ002541)依然冷清…刚清仓!感谢,24个点到手…

海量纪要007:

+++<“海量纪要007” 每日定时发布 纪要汇总 见置顶>+++

经营数据保持平稳,Q3新竞得土地助力延伸钢结构产业链,公司扩产增收可期

【22年Q3单季产量环比微降,随高温、限电制约减缓,Q4生产端预计修复】

公司22年前三季度钢结构产品产量合计246.0万吨,同增1.47%。分季度看,22Q1/Q2/Q3钢结构产量分别70.2/88.4/87.5万吨,Q3环比略有收窄,主要系进入三季度以来,安徽等地出现持续高温天气,公司生产端受限所致。随9月后高温、限电制约减缓,公司生产端有望得到修复,伴随涡阳五期等新基地产能逐步释放,公司产量有望持续提升。

【前三季度新签订单同增13%,持续发力工建/公建项目】

新签端:公司22前三季度累计新签合同额195.7亿元,同比稳增13%。其中工程/材料订单分别0.82/194.85亿元。Q3单季度新大额订单12.7亿元,其中包含2.5亿元-重庆人民医院项目、1.4亿元-四川蜂巢电池厂项目,公司持续深耕公共建筑及工业建筑领域。从需求端来看,截止9月中旬我国百城工业用地供应建面已达7.8亿平米,逆势同比增长17%,未来工业/公共建筑建设需求预计持续旺盛。

【Q3新竞得土地布局绿色装配式,持续延伸钢构制造产业链】

9月1日,公司以7514万元竞得土地欲快速推动绿色智能装配基地项目;9月23日,以2339万元竞拍土地主要用于绿色装配式建筑焊接材料的研发和生产及绿色装配式建筑围护产品的生产。公司Q3积极布局,持续延伸钢结构制造产业链,扩产增收可期。

【盈利预测及估值】

预计公司2022-2024年实现归母净利润分别为13.25亿元、16.85亿元、20.41亿元,对应当前股价PE分别为17.65倍、13.87倍、11.45倍,当前估值偏低,维持“买入 ”评级。

【风险提示】钢结构装配式建筑渗透率提升速度不及预期;钢材价格波动;固定资产投资增速不及预期。

+++<“海量纪要007” 每日定时发布 纪要汇总 见置顶>+++

鸿路钢构(SZ002541)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688567 SZ000606 SZ002531 SH600796 SZ301132 SZ003011 SH600320 SZ002362 SZ002969 SH600537 SZ000628 SZ301069 SH603515 SZ300393 SZ300339 SZ300055 SH688236 SH603112 SZ300650 SZ002054 SZ300994 SZ301217 SZ002039 SZ002287 SH600187 SH600743 SZ300098 SZ000550 SZ002301 SH600697 SZ000828 SH603776 SH600858 SZ301219 SZ300803 SH600889 SZ002799 SZ002959 SZ000651 SZ300600 SZ300771 SH688093 SH600303 SZ002404 SZ000601 SH603650 SH601999 SH601728 SH688682 SH603825