2022-11-17今日SZ000657股票最新净值和交易情况

前线股指:

大盘也到了压力位,控下仓,近两天自选股表现,融钰集团涨停,永福目前最弱。这两天做的基本都是下午或尾盘快收盘介入,避开当天的波动,相对资金和指标有了确定性再介入。

上证指数(SH000001)中钨高新(SZ000657)融钰集团(SZ002622)

李千墨limos:

同时涉及半导体和光伏的企业还有高测股份、岱勒新材网页链接

金刚线母线、钨丝母线薄片化,三超新材、厦门钨业、中钨高新

前线股指:

中钨高新加入自选

个人交易纪律:10%仓,两天不涨止损,5个点止损,随意止盈。

免责声明:所有观点不构成投资建议,仅限学习交流,建立自己的交易纪律,成为稳健的投资者,据此操作,盈亏自负。中钨高新(SZ000657)

海量纪要007:

<每日发布当天纪要汇总见主页置顶 >

(1)钨丝之光伏用金刚线:中钨高新 厦门钨业

【中钨高新】深度报告《高端刀具之进口替代,钨丝之光伏需求爆发》,认为公司被明显低估。预计公司2022-2024年归母净利润分别为570、875和1169百万元,增速分别为8%、54%和34%,对应市盈率22、15和11倍。

同时我们看好【厦门钨业】,逻辑与中钨高新类似。

主要推荐逻辑:(1)光伏钨丝即将迎来爆发,预计明年贡献净利润约3亿元;(2)其他主业公司竞争力强大,长期看成长空间大,但短期看具备一定的周期性,目前处于周期低位,预计今年贡献净利润5.7亿元,若需求好转,明年将超预期。

估值:主业成长空间大,壁垒高,公司竞争力强,可给与今年20倍市盈率,对应约114亿元;钨丝为光伏赛道的革命性产品,若给予明年30倍市盈率,对应约90亿市值。合计约204亿市值,目前市值128亿元,空间约59%。

(2)电池铝箔景气周期长期延续

扩产难度超预期,供不应求将长期延续。除鼎胜新材投产周期较短外,其他企业从规划建设到投产一般需要2年时间,而达产普遍在4-6年。预计2022-2023年国内电池铝箔供应缺口分别3万和2万吨。减薄可提升电池能量密度,但致使铝箔良率大幅下降,从而加剧供应短缺。钠电池单位Gwh铝箔用量或是锂电池2.5倍。电池铝箔有技术、管理和认证三大壁垒。储能需求推动涂炭铝箔爆发式增长。

相关标的:鼎胜新材、万顺新材、神火股份、南山铝业、东阳光和天山铝业等。

(3)稀土永磁:在电动化和智能化背景下,稀土永磁行业需求加速增长;叠加集中度提升,龙头迎来投资良机,估值较低。相关标的:正海磁材、宁波韵升、中科三环、金力永磁、大地熊等。近期发布中科三环深度报告《稀土永磁龙头价值重现》。

(4)三元行业:中镍高电压三元渗透率提升趋势明显,关注厦钨新能7系高电压研发进展,若成功量产将进一步提升能量密度和降低成本。关注磷酸锰铁锂、钠电、正极补锂剂等新技术变革带来的投资机会。前驱体行业随着头部企业镍产能投放,成本优势凸显,单吨盈利和行业集中度预计都将进一步提升。

三元正极推荐:厦钨新能(高电压龙头)、长远锂科(电新&有色)、当升科技(电新)、振华新材(电新)、容百科技(电新)等。三元前驱体推荐关注:格林美、中伟股份(电新&有色)、华友钴业(电新&有色)、芳源股份等。

【沃尔核材】攻守兼备:低估值+周期底+高成长

公司三大看点:汽车数据线之智能驾驶;直流充电枪国内龙头。锂电池隔热防火材料。

公司传统业务热缩材料在国内中低端市场处于垄断地位,竞争力较强,有一定的溢价能力,处于周期底部。2022-2024公司归母净利润分别为6.5/7.8/9.2亿元,对应PE分别为11/9.5/8倍。

锂景气周期超期预期延续,供应端不确定性较强,上市公司市盈率偏低,叠加短期锂价上涨,推荐:天齐锂业、赣锋锂业、中矿资源、盛新锂能等。

美元金价临近底部,因人民币贬值,国内金价底部确立,推荐银泰黄金、赤峰黄金、湖南黄金、山东黄金等。

风险提示:宏观经济环境及政策风险、行业竞争风险、原材料价格波动风险、公司经营风险、新能源需求不及预期或技术路线变动等。

<每日发布当天纪要汇总见主页置顶 >

天齐锂业(SZ002466)赣锋锂业(SZ002460)中矿资源(SZ002738)

张小山寨:

【招商有色】当前推荐

(1)钨丝之光伏用金刚线:中钨高新 厦门钨业

【中钨高新】深度报告《高端刀具之进口替代,钨丝之光伏需求爆发》,认为公司被明显低估。预计公司2022-2024年归母净利润分别为570、875和1169百万元,增速分别为8%、54%和34%,对应市盈率22、15和11倍。

同时我们看好【厦门钨业】,逻辑与中钨高新类似。

主要推荐逻辑:(1)光伏钨丝即将迎来爆发,预计明年贡献净利润约3亿元;(2)其他主业公司竞争力强大,长期看成长空间大,但短期看具备一定的周期性,目前处于周期低位,预计今年贡献净利润5.7亿元,若需求好转,明年将超预期。

估值:主业成长空间大,壁垒高,公司竞争力强,可给与今年20倍市盈率,对应约114亿元;钨丝为光伏赛道的革命性产品,若给予明年30倍市盈率,对应约90亿市值。合计约204亿市值,目前市值128亿元,空间约59%。

(2)电池铝箔景气周期长期延续

扩产难度超预期,供不应求将长期延续。除鼎胜新材投产周期较短外,其他企业从规划建设到投产一般需要2年时间,而达产普遍在4-6年。预计2022-2023年国内电池铝箔供应缺口分别3万和2万吨。减薄可提升电池能量密度,但致使铝箔良率大幅下降,从而加剧供应短缺。钠电池单位Gwh铝箔用量或是锂电池2.5倍。电池铝箔有技术、管理和认证三大壁垒。储能需求推动涂炭铝箔爆发式增长。

相关标的:鼎胜新材、万顺新材、神火股份、南山铝业、东阳光和天山铝业等。

(3)稀土永磁:在电动化和智能化背景下,稀土永磁行业需求加速增长;叠加集中度提升,龙头迎来投资良机,估值较低。相关标的:正海磁材、宁波韵升、中科三环、金力永磁、大地熊等。近期发布中科三环深度报告《稀土永磁龙头价值重现》。

(4)三元行业:中镍高电压三元渗透率提升趋势明显,关注厦钨新能7系高电压研发进展,若成功量产将进一步提升能量密度和降低成本。关注磷酸锰铁锂、钠电、正极补锂剂等新技术变革带来的投资机会。前驱体行业随着头部企业镍产能投放,成本优势凸显,单吨盈利和行业集中度预计都将进一步提升。

三元正极推荐:厦钨新能(高电压龙头)、长远锂科(电新&有色)、当升科技(电新)、振华新材(电新)、容百科技(电新)等。三元前驱体推荐关注:格林美、中伟股份(电新&有色)、华友钴业(电新&有色)、芳源股份等。

【沃尔核材】攻守兼备:低估值+周期底+高成长

公司三大看点:汽车数据线之智能驾驶;直流充电枪国内龙头。锂电池隔热防火材料。

公司传统业务热缩材料在国内中低端市场处于垄断地位,竞争力较强,有一定的溢价能力,处于周期底部。2022-2024公司归母净利润分别为6.5/7.8/9.2亿元,对应PE分别为11/9.5/8倍。

锂景气周期超期预期延续,供应端不确定性较强,上市公司市盈率偏低,叠加短期锂价上涨,推荐:天齐锂业、赣锋锂业、中矿资源、盛新锂能等。

美元金价临近底部,因人民币贬值,国内金价底部确立,推荐银泰黄金、赤峰黄金、湖南黄金、山东黄金等。

展新聊股:

钼精矿报价创近14年新高

从富宝资讯了解到,10月12日河南某大型矿山钼精矿成交价格涨至3300元/吨度以上,单日涨幅为10%至11.33%,价格创近14年新高。金钼股份、中钨高新、厦门钨业、西部材料、吉翔股份

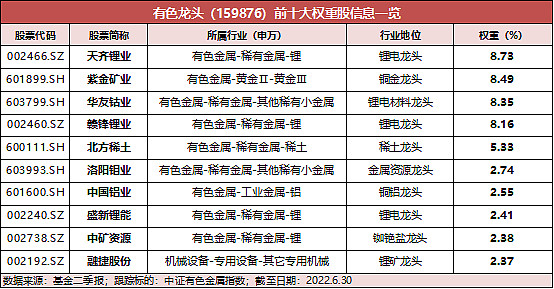

有色龙头ETF_159876:

10月12日,三大指数V型反转暴力拉升,有色金属板块午后上扬。截至收盘,云南铜业涨停!盘前披露前三季报净利预增超160%!金钼股份继昨日上涨后今日强势涨停!中钨高新、钢研高纳涨超8%,厦门钨业、有研新材、赤峰黄金涨超4%。

【有色龙头ETF(159876)今日涨幅前十大成份股】

一键布局60只A股有色金属板块龙头股的有色龙头ETF(159876)早盘震荡低迷,午后突然拉升上扬,收涨1.89%,场内成交267万元,换手率达8.84%,交投持续活跃!

前十大权重股涨多跌少,天齐锂业、紫金矿业、华友钴业等涨超1%,洛阳钼业跌超3%。

消息面上,12日稍早时候,市场上有关于洛阳钼业位于刚果(金)的TFM铜钴矿山面临强停风险的传闻出现。洛阳钼业12日盘后就相关传言发布澄清公告称,传言所述非真实情况。洛阳钼业表示,目前TFM公司生产经营正常,2021年启动的混合矿扩产项目正按计划顺利推进。洛阳钼业强调,截至目前,公司生产经营未发生重大变化。

现正值三季报陆续披露期,作为我国工业基础金属行业的龙头公司,云南铜业今日盘前披露前三季度业绩预增公告:公司预计2022年前三季度盈利14亿元至15.8亿元,同比增长168%-203%。

银河证券指出,国内稳增长措施密集出台、区域性房地产政策有所放松,下游对工业金属消费有望边际提升。与此同时,美联储加息力度和节奏边际减弱,对金属价格的压制力也将日渐式微,看好稳增长主线下工业金属龙头的投资机会。

【有色龙头ETF(159876)2022年中重磅调仓概要】

有色龙头ETF(159876)标的指数(中证有色金属指数)年内第1次调仓6月13日正式生效,调仓涉及1只成份股。

调入:怡球资源

1);剔除:盛达资源

中国铝资源再生领域的龙头企业

2)新纳入的怡球资源是之一,隶属于马来西亚怡球集团,专业致力于高品质、环保型铝合金锭的生产与销售。

公司主营业务是利用所回收的来源于废旧汽车、建材、电器、机械、包装、设备等及生产过程中产生的铝渣、边角料等各方面的废铝资源,制造出替代原铝的再生铝产品,以达到铝金属资源循环利用的目的。

我国再生铝行业“十四五”期间刚刚进入体系化发展阶段,目前具有大规模生产能力的企业相对较少,怡球资源2021年再生铝产能达64万吨,排名第二!

至此,中证有色金属指数成份股调仓完成,成份股还是60只维持不变。

【周期急先锋,御资源东风!有色龙头ETF(159876)一键布局60只有色金属行业龙头股】

有色龙头ETF(159876)紧密跟踪中证有色金属指数(930708),涵盖了有色金属采选、有色金属冶炼与加工领域的龙头A股,共60只。其中,新能源金属板块有“锂电龙头”赣锋锂业、天齐锂业等,工业金属板块有“铜铝龙头”中国铝业等,稀土永磁板块有“锂电材料龙头”华友钴业等,贵金属板块有“铜金龙头”紫金矿业等。

【有色板块中报业绩狂奔!八成以上成份股业绩实现正增长!】

60家披露中报业绩的公司中,51家业绩实现正增长,

有色龙头ETF(159876)成份股2022年中报业绩已正式披露结束!据统计,云海金属、鼎胜新材、神火股份净利同比增长超200%!盛新锂能净利同比增长超900%!融捷股份净利同比增长超4000%!天齐锂业净利同比增长超119倍!行业高景气度得到强烈验证!

注:标黄个股为有色龙头ETF(159876)前十大权重股

【“稳增长”+“碳中和”概念共振,行业景气度持续上行!】

“稳增长”政策注入强心剂,行业景气度有望持续上行。

在国内中央经济会议定调经济稳增长的政策方向下,央行降息落地释放宽松的货币政策信号,在稳增长终端需求扩张与流动性的支撑下,有色金属消费有望得到边际提升。

“碳中和”背景下新能源产业链需求旺盛,有色金属价格持续走高。

新能源是实现“双碳”战略目标的重要一环。根据国务院印发的《2030年前碳达峰行动方案》,中国到2030年新能源汽车渗透率达到40%,相比较于国内新能源汽车2020年5.24%的渗透率,近十年的年复合增速达到22.5%!

从国内到全球,新能源+智能汽车产业都将长期处于高速稳定增长的状态。行业保持快速发展,充分打开成长空间,下游终端需求旺盛,产业链上游锂、钴行业基本面景气度高,金属价格继续走高且持续确定性强,而从华友钴业、赣锋锂业等新能源金属龙头公布的2021年年报业绩预告来看,新能源汽车产业链上游资源板块业绩从2021Q4起开始大幅超预期释放。

往期精华帖链接精选

【】

1、油价开启“上天”模式,妖“镍”横行,大宗商品价格一飞冲天!这个板块或成赢家?

2、【有色最新券商观点集锦】板块涨幅显著,企业盈利改善,行业持续高景气!

3、【周期急先锋】10图带你看懂有色龙头ETF(159876)权重股之“锂业龙头”赣锋锂业

4、【周期急先锋】10图带你看懂有色龙头ETF(159876)权重股之“锂电龙头”天齐锂业

5、【有色龙头ETF(159876)二季报全解析】绝地反击,锂矿王者归来,稳增长+新能源推动有色金属价格持续上涨

6、持续高景气!有色龙头ETF(159876)一季报业绩披露!50家净利正增长!融捷净利同比暴增近140倍!

风险提示:有色龙头ETF被动跟踪中证有色金属指数,该指数基日为2013.12.31,发布日期为2015.7.13。以上指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金投资需谨慎。

云南铜业(SZ000878)金钼股份(SH601958)中钨高新(SZ000657)

中钨高新(SZ000657):

中钨高新:2022年半年度分红派息实施公告 网页链接

星空财富:

光伏晶体硅片切割领域已成为金刚线最大的应用领域,占据了金刚线市场90%以上的市场份额,替代了传统砂浆切割。金刚线的母线主要是碳钢线,其直径已经接近极限,一般 35微米以下断线风险会明显增加。而钨丝相比碳钢线的直径可以做到30微米以下,而且有更牛的抗拉强度和切割张力。目前钨丝玩家现有产能并不足以匹配钨丝在光伏切片领域的大规模应用,供给端要上产能没那么容易。三年后光伏领域的钨丝市场空间接近100亿元,增长率超过100%。

厦门钨业(SH600549)中钨高新(SZ000657)章源钨业(SZ002378)

#钨# #金刚线企业订单爆满# #光伏产业链继续飙涨#

更多内容移步至→网页链接

朱雀涅槃:

早上跟一位朋友说今天盘中可能低点,他非常诧异,明明外盘昨晚涨了很多呀!一般长假前会有部分资金为了避险而抛售,所以今天盘中砸出低点的可能性还是有的。

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

低点出来了,能不能探底回升就看大家了哈!接飞刀了!!!

中钨高新(SZ000657)厦门钨业(SH600549)@seven-11Sss

星空财富:

作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的韭菜

30.88GW

最近,重仓光伏的朋友们集体吃了一碗冷面,下跌成为这两周的主旋律。即使今年上半年新增光伏装机,同比增长137%,即使组件出口规模达,同比增长74.3%,行业的高景气度仍然没有止住资本市场的糟糕表现。

金刚线

在光伏晶体硅切割这个细分领域,却有精彩的故事上演。十年多前,切割技术的出现,让光伏玩家们眼前一亮。十多年过去了,光伏晶体硅片切割领域已成为金刚线最大的应用领域,占据了金刚线市场以上的市场份额,替代了传统砂浆切割。

供不应求

而最近爆火的钨丝,则是在金刚线细线化和硅片薄片化的技术背景下诞生的。钨丝赛道上,成为非常耀眼的关键词。毕竟在内卷的光伏赛场,出现新需求,往往就代表有了新机会。

200亿米/年

相关的玩家也在该领域默默耕耘,等待绽放的那一天。就比如厦门钨业(SH600549)细钨丝产能预计在这个月底能全部释放,而且已经开始批量出货,新建产线非常专一,只为领域制造。另一个钨丝行业的大佬中钨高新(SZ000657)也没闲着,光伏用切割钨丝项目预计将于下个月投产。而且这两家公司上半年营业收入和净利润都实现了同比增长,吸引了一大波关注。

厦门钨业股价变化

欲与天公试比高,毕竟谁也不想输在下一个风口的起跑线上。

那么是不是未来钨丝就一定能跑得出来呢?今天笔者就带你一探究竟。

一、闷声发大财

金刚石颗粒

简单来说,金刚线就是利用电镀工艺等方法,在金刚线母线基体上沉积一层包裹有的金属镍,然后用来切割硅棒。作为光伏大家庭中重要的耗材之一,金刚线的产业链上下游也相对简单,目前已成为单晶硅和多晶硅玩家切割的不二选择。

金刚线产业链

第二高

别看金刚线不怎么起眼,却成为光伏产业链中盈利水平的环节(毛利率35%),仅次于硅料环节,毕竟硅料已经起飞了。惊不惊喜,意不意外?据笔者了解,金刚线上下游一体化的玩家,毛利率甚至已经突破了,闷声发大财,才是最真实的写照。

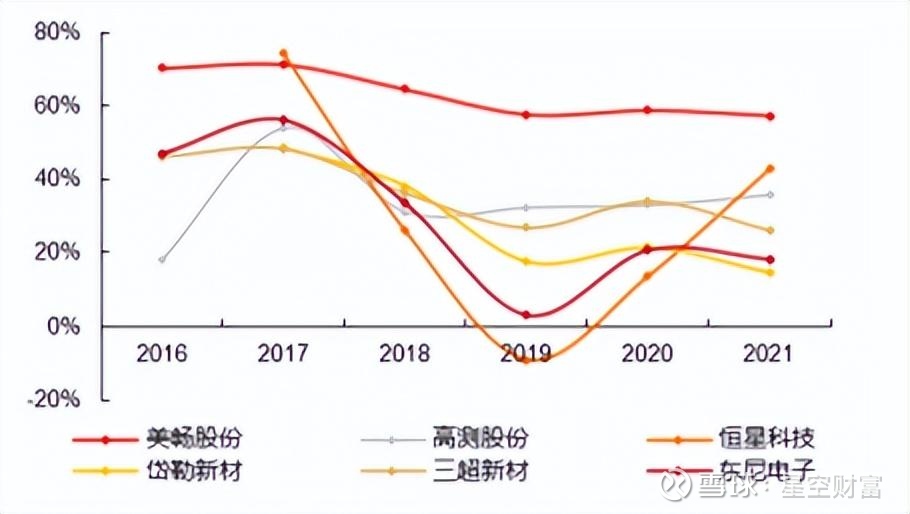

金刚线企业主要毛利率变化情况

3.92亿公里

不光是金刚线这个赛道本身很香,受益于光伏电站项目迈入“平价上网”时代,新增光伏装机量上涨带来的机遇,到2025年,全球金刚线的需求将接近,年复合增长率能接近。可以说硅片的产量直接拉动了金刚线的需求。

薄片化

而金刚线本身,也不是躺在功劳簿上睡大觉,而是不断求新、求变。首先,硅片是当前光伏产业链降本的重要手段,这就推动金刚线更要减小金刚线的直径。直径小了,金刚线就更容易断,会影响其切割能力,但是目前的高碳钢丝和金刚石微粉颗粒直径几近极限。

金刚线未来趋势变化

那这个时候,钨丝细线的作用就显现出来了。

二、成本,心头的一把刀

碳钢线

目前,金刚线的母线主要是,具备强度高、硬度大、切削性好等特点,要不是硅片降本而催生的薄片化需求,谁也没想着要替换它。

30微米

但就像HJT电池取代效率接近极限的PERC电池一样,碳钢线的直径已经接近极限,一般 35微米以下断线风险会明显增加。而钨丝相比碳钢线的直径可以做到以下,而且有更牛的抗拉强度和切割张力。

产能不足

但是新技术的诞生,总会有各种各样的问题。就比如目前的,目前钨丝玩家现有产能并不足以匹配钨丝在光伏切片领域的大规模应用,供给端要上产能没那么容易。好在头部玩家已经凭借着多年在钨丝的经验和技术积累,快速增产,未来两三个月就能见到成效。

产能扩张情况

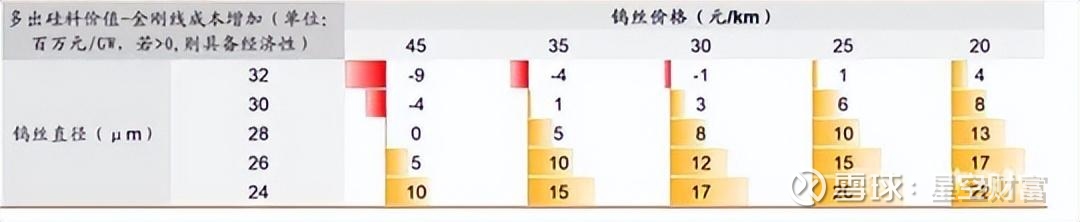

成本

而另一个很重要的方面,就是。钨丝当前价格仍较高,也有不少专业机构作了成本的敏感性分析,钨丝的价格和直径成为其经济性高低的主要因素。假设钨基金钢线的单耗由50万公里下降至40万公里,当钨丝线径做到,售价时,钨基金钢线可为下游玩家节省成本。

钨基金刚线经济性分析

规模效应

朝着这个方向,还需要钨丝玩家们提量增产上规模,当然了,也需要下游的硅片玩家买账。这样,才可以显现。

三、新增长、新可能

100亿元

钨丝被大家所熟知,还是因为电灯泡。最近其在光伏领域的应用,成为未来增长的新空间。据机构估算,三年后光伏领域的钨丝市场空间接近,增长率超过,双百行动,就在悄然发生。

而在这个领域,传统钨丝玩家凭借多年的技术积累,快速转型,预计能在今年年底前享受第一波红利。作为投资者的你,或许可以趁机上车。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

章源钨业(SZ002378)

#钨##金刚线企业订单爆满##光伏产业链继续飙涨#

反光的玻璃:

海鸥住工(SZ002084) 主力游资流入,强势启动区域。

汇绿生态(SZ001267) 量价齐升,强势上涨区域,个股反复开板注意实盘死叉信号

中钨高新(SZ000657) 缩量下行,无主力资金介入,弱势区域。

关注不迷路 最新主力动向

个人观点仅供学习和参考,不构成任何投资建议,市场有风险,投资需谨慎。

技癫:

个人国庆节持股。好像从自己炒股开始,持股和过节没有什么冲突,基本都是持股。2022也不例外。

帝王蟹以收到,肉质非常嫩,棒

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603518 SZ300006 SZ300665 SH688285 SZ300108 SH900914 SH600883 SH600050 SH600155 SH600682 SZ002977 SZ001234 SZ002513 SZ002836 SZ002252 SZ300351 SZ002190 SH603132 SZ002831 SH600831 SH600835 SH688136 SZ002032 SH603466 SZ000009 SH605005 SZ300244 SH688728 SH603931 SZ002346 SH603819 SZ002703 SH600376 SZ300068 SH688066 SH600718 SH688778 SH601158 SZ000671 SH688339 SZ300236 SZ200505 SZ301190 SH688148 SZ300493 SH603733 SZ000066 SH603218 SZ000938 SH600336