2022-11-17今日SZ200429股票最新净值和交易情况

水木闻道:

今年以来A股市场可谓泥沙俱下,不论价值股还是成长股都跌得挺惨。

沪深300指数从年初4940点到本月低点3943跌了20%;

中证500指数从年初7359点到本月低点5824跌了20%。

但有一类公司不仅扛住了下跌,甚至逆势上涨,就是低PE、高股息公司。

说到高股息,好些行业都有代表型公司可以列举:方大特钢、中国神华、冀东水泥......还有粤高速。

22号晚上晚上突然有以上随想。

于是拿出手机瞄了一眼多年未关注过的粤高速A,发现近年来表现还挺好的,又快速过了一遍最新年报,发现分红还是一如既往的大方,于是有了继续看一看的兴趣。

本文主要分为3个部分:

一、粤高速A上市以来回报颇丰;

二、读懂粤高速;

三、未来展望与估值。

一、粤高速A上市以来回报颇丰。

打开粤高速A股价,采用后复权计价,10年来涨了4.6倍,年化略高于16.5%;16年增发股份至今涨了2倍有余,年化略高于12%。在不计分红再投的情况下,这样的长期回报率放在整个A股市场都是出类拔萃,如果分红再投,取得的回报还会更高。

与之相比,沪深300指数近10年涨了2.07倍,年化7.5%,远远落后于粤高速A,且没有分红。

除了股价表现优秀,公司在分红方面可谓大方,2016年以来连年分红比例都达到利润的70%,不仅优于整个市场,和行业内可比公司相比也是非常大手笔。

(备注:本文之后的数据主要选取2016年至今的数据。之所以选择2016年之后的数据,是因为2016年是一个分水岭,公司2016年7月定向增发A股8.34亿股,用来换取佛开高速25%股权和京珠高速广珠段75%股权,之后公司资产、营收、利润规模相比之前均有翻倍增长,且至今没有类似的大手笔增发、收购。)

2016年至今,公司历年净利润分别为:10.01亿、15.1亿、16.77亿、14.69亿、8.68亿、17亿,每年分红均为当年归母净利润的70%,累计分红57.58亿。今天公司总市值158亿。相比之下,可比公司例如山东高速、宁沪高速、招商公路、深高速,分红的慷慨程度和稳定性均不如粤高速。

高股息策略要长期有效,除了分红比例要高,分红比例的稳定性、盈利的稳定性,同样是该策略取得成功的关键因素。分红比例波动越大,该策略越容易失效、越难取得长期超过市场平均水平的收益。而这恰好是粤高速A给长线投资者带来不菲回报的秘诀。

二、读懂粤高速

一、粤高速的资产包

粤高速A的年报显示,该公司的业务模式非常简单、报表也非常简单,一言以蔽之就是:修路买路、“坐路收租”。

公司主要经营业务是广佛高速公路、佛开高速公路、京珠高速公路广珠段和广惠高速公路的收费和养护工作,投资科技产业及提供相关咨询,同时参股了深圳惠盐高速公路有限公司、广东江中高速公路有限公司、肇庆粤肇公路有限公司、赣州康大高速公路有限责任公司、赣州赣康高速公路有限责任公司、广东省粤普小额再贷款股份有限公司、广东广乐高速公路有限公司、国元证券股份有限公司、湖南联智科技股份有限公司和国电投粤通启源芯动力科技有限公司。

以下是5家并表的控股子公司,也是公司主要的利润来源。

以下是非控股、但贡献了营收和利润的参股高速公路,主要以投资收益的方式体现在报表里面,这一部分取得的收益在2021年占比8.76%。

以下是公司的合营联营公司,主要是公司除了将利润分出去,剩余的钱要找一些好的资产来保值增值。

二、粤高速的分红底气

从公司营收比例来看,公路运输贡献了97.77%的营收,其它业务占比仅仅2.23%。

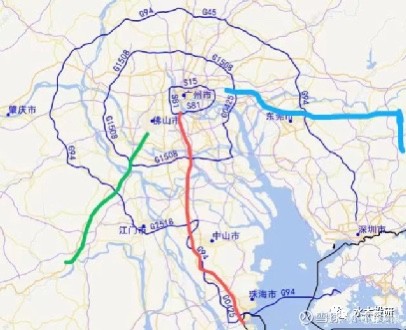

其中,公路运输业务主要指公司控股的4条高速,广佛高速、佛开高速、京珠高速广珠段、广惠高速,而且这4条高速的毛利率分别高达67.48%、50.9%、67.48%、69.74%。

值得一提的是,广佛高速已于今年3月停止收费,今后公司继续负责该路段的管理、养护、服务工作,与2022年3月之前相比少了一块肥肉。

另外3条高速,在珠三角的位置大致如下,我分别用3种颜色标注了它们的位置、走向:绿色代表佛开、红色代表广珠、蓝色代表广惠,3个环形分别代表广州环城高速、广州二环高速、珠三角环线高速。

可以看出,3条高速均连接广东省会广州,且珠三角地区3个主要的环形高速相连,分别通往粤东、粤西、珠海(澳门),四通八达、不愁车流,是实实在在的“坐路收租”、现金奶牛,构成了粤高速主要的利润来源和分红底气。

三、粤高速“体检”

粤高速资产包优质、现金流充裕,在负债端情况如何?

年报显示,截至2021年底,公司货币资金29.56亿、长期股权投资26.27亿、固定资产(主要是路产、房产、桥梁等)106.39亿,构成公司主要的资产。

在负债端,公司长期借款45.72亿、债券14.27亿,均为低息贷款(债券),基本上是银行基准利率的8-9折取得的长期修路贷款;0短期负债。

应收款方面,大部分是与关联公司来往产生的,全都为1年以内,总额1.59亿,无伤大雅。

总的来看,粤高速财务状况非常健康,总资产负债率40%、经营稳健可期、无短期偿债压力、现金流充裕。

三、未来展望与估值

高速公路具有“准公共品”特征,缺乏制定收费政策(费率、年限)自主权,粤高速虽然近年经营稳健,业绩稳中有增、分红慷慨,但它将来还能持续给投资者带来超额回报吗?

一、公路运输行业竞争现状

高速公路进入门槛高,业内竞争弱。一是修建高速公路需要一次性投入大额资金,属于资金密集型行业,一般的社会资本很难有实力参与竞争;二是高速公路的修建、通行政策受政府指导,一般同一片区域甚至同一个走向很少会重复建设;三是高速公路背后实控人一般为当地国资委(国资局),具有较强的专营优势,不受域外竞争者干扰。

高速公路真正的挑战者和竞争者,或许来自水路、铁路,尤其是高铁。

根据交通运输部资料,2013年以来,我国公路客运周转量占比将至50%一下,且还在持续下降。随着将来高铁、城铁、城际地铁在珠三角进一步发力铺开,或许将会给相关高速公路经营带来一定的挑战。

对于粤高速来说,截至目前的经营业绩并未因为区域其它交通方式的进一步完善而受到挑战,但是在将来,随着车辆保有量达峰、人们出行观念改变,或许会选择更环保的出行方式,增速也难以长期保持。

二、粤高速的风险点

其一是突发事件风险。例如,2020年春节yq爆发之后,交通部印发了《疫情期间全国收费公路免收车辆通行费》的通知,2月17日至5月6日全国所有收费公路所有车辆都免费通行,结果粤高速产生了近年的首次季度亏损,并导致当年净利润同比接近腰斩。此外,如若发生安全类重大突发事件,也将给运营管理方带来难以估量的负面影响。

其二是收费政策调整。近年来,为了降低社会物流成本、减轻企业负担,相关部门出台了很多政策,到目前为止出台的各项政策对高速公路行业冲击有限。长期影响最大的是《收费公路管理条例》,不过我认为这个条例的出台对行业偏利好。条例明确了收费期可以超过30年,确立了偿债期、经营性、养护期三类收费,并且明确了高速公路期满后符合要求的高速公路可以延长收费期。但是将来随着减税降费相关政策深入、细化,不排除出台对高速公路行业动刀子、以此降低其它企业经营成本的措施。

其三是收费期限。高速公路的经营中,最重大的2项变量一是费率、二是收费期限。费率有法规条例做长期指导,一般很少产生重大变化。那么收费期限就成了高速公路经营企业头顶悬着的达摩斯利剑。以广佛高速为例,2021年该条高速公路营收占比8.49%,产生了3亿毛利润,2022年3月停止收费后,对公司业绩产生了一定负面影响。每条高速都有一定的收费期限,那么其它高速到期之后公司经营怎么办?

其四是国企的“小毛病”。在2021年报里面有一项数据让我很疑惑:2020年公司研发人员2人(均为本科学历)、2021年增长到12人,这12人里面仅有1人拥有硕士以上学历、11人为本科学历。不是我对本科毕业搞研发有偏见,而是都是从学生时代走过来的,本科毕业生的“研发能力”到底有多少含金量?值得考量。另外,公司2020年支出研发费用仅仅40.4万元,人均20.2万元(刚好是税前工资??这属于瞎猜),2021年研发费用1327万元,人均110.58万元,这增幅不小。以此深入思考,会不会有公权私用的地方?会不会有不把皇粮当粮食的地方?

三、未来展望与估值

总的来说,我认为粤高速所处行业风险低、经营稳健可期、属于弱周期行业,而且分红慷慨、财务状况健康,是一家不错的投资标的。

公司经营最大的不确定性来自于潜在的突发事件风险,但是这个概率低且不可控,是本行业乃至各行各业都可能存在、需要面对的风险。

公司经营明确的长期利空因素来自于经营期限。但是在可以预见的未来(10年以上)这个“利空”不会对公司构成实质影响。

第一,以今年收费到期的广佛高速来看,2021年给公司贡献的净利润为2.1678亿×0.75=1.626亿,相比全年17亿的净利润占比仅9.56%,且不说该条路继续由公司来管养,还会继续产生少量利润,就算一毛钱利润都没了,剩下的部分也比2019年之前的每年利润都多。

第二,另外3条主要的高速公路收费期限都还有10年以上,对于长期投资者来说风险也比较可控。

第三,作为地方国资委控股的地方国企,亲生的儿子要好好疼。在高速公路收费期到期之前大多会以改建、扩建的名义申请延期,并调整收费标准。例如,佛开高速2021年6月改扩建,收费标准由每公里0.45元调整为每公里0.6元,升幅33.33%,收费期限延长了24.6年,至2044年。

第四,公司现金流充裕,在手资金完全可以用来收购优质高速公路来获取新的增量。例如,公司2021年7月以自有资金1.3365亿取得了江中高速15%股权,虽然还未达到并表标准,但是不排除公司将来进一步加大收购力度,以此收窄其它道路经营期限风险。

最后是公司估值。公司2016年——2021年每年净利润为10.01亿、15.1亿、16.77亿、14.69亿、8.68亿、17亿,2016年有重大资产重组、2020年有3个月的免费期,无可比价值,分别取2017/2018/2019/2021年净利润15.1亿、16.77亿、14.69亿、17亿,平均每年15.89亿。在未来1年不发生重大风险、重大资产重组的情况下,该利润稳健可期、只增不减,对应现在的市值10倍PE。

分红方面,公司预计将继续保持70%的分红比例,即11.123亿、每股0.53元,对应股息率约7%,对于高股息策略的投资者来说相当具有吸引力。

粤高速B则吸引力更高,不好的地方是流动性不足、购买门槛高。

总结:高股息策略,已经被验证为一个不错的投资策略。

在美股、日本市场,高股息策略能取得长期跑赢大市的收益。美国标普高红利指数自1999年成立以来年化收益率为10.8%,跑赢标普500的年化7.6%;日本MSCI高股息指数自成立以来的年化收益率为4.8%,跑赢日经的年化1.3%。

回到粤高速A,近10年年化略高于16.5%,近6年年化略高于12%,同样跑赢沪深300。

在利率下行周期,高股息策略往往会给投资者带来超越市场平均的回报。

我认为粤高速是高股息策略不错的选择:分红比例高、分红比例稳定、股息率高、低PE。对于“收租”心态的投资者来说是一个不错的标的。

说明:全文仅代表个人见解,不构成投资建议!

#投资炼金季# @今日话题 @雪球创作者中心 @投资炼金季 粤高速A(SZ000429) 中国神华(SH601088) 方大特钢(SH600507) #星计划达人# @超级鹿鼎公 @雪球调研团 #粤高速投资者接待日#

JoeSilent:

#路桥学习# 粤高速,学习了。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300437 SZ000790 SZ002301 SZ000720 SZ000692 SH600866 SH900932 SH600057 SH688257 SZ002541 SH600568 SZ000958 SH600623 SH600617 SZ002847 SH601579 SZ300783 SH600323 SH688357 SZ002828 SH600801 SH600009 SH688315 SZ000681 SZ300659 SH600588 SH688528 SH603327 SZ300682 SH600543 SH688636 SH603918 SH600715 SZ300275 SH603759 SH688096 SH600615 SZ300089 SH688330 SZ002822 SZ002560 SH601678 SZ300405 SH600888 SZ002446 SZ002020 SZ300847 SH603915 SH600176 SZ300898