2022-11-18今日SZ300653股票最新净值和交易情况

董三少:

01

自从医疗集采以来,医疗股就算彻底被搞废,反正还不知道究竟会影响几何,但基本都是先跌为敬。

有时候我觉得那些机构还不如小散,跌的时候怕得要死,疯狂的砸盘,涨的时候不要命的往上冲。

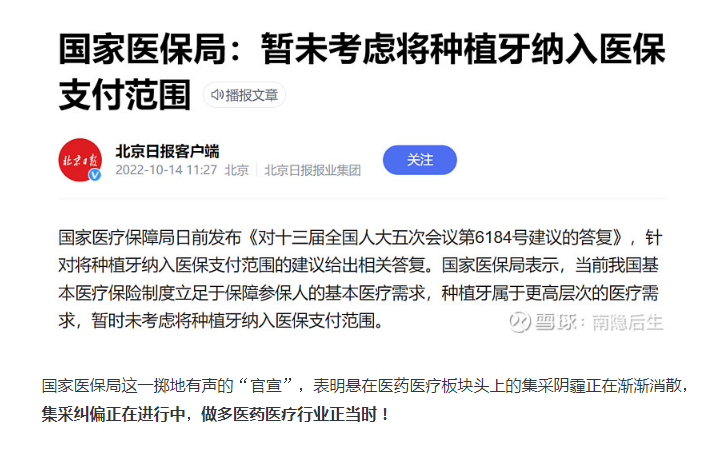

今天医疗股算是绝地反弹,一扫往日阴霾。这也主要得益于,最近的政策,创新医疗器械暂时不纳入集采、种植牙目前也不纳入集采以及目前国家支持医械贴息贷款政策,加之经济逐渐复苏。现在大家都逐渐开始看好,涨的时候都看好,跌的时候利空不断,这是人性使然。

我现在一共7只股票,前面陕西煤业卖出了,现在7只股票中4只是医疗股,就拿迈瑞医疗来说,应该是那些机构调研最多的,调研来调研去,就没信了,股价反而越跌,我都怀疑这些人是不是就是去蹭饭去了。

居然能玩出这种情况:

公司质地没得说,我在聊聊迈瑞医疗已经谈过,不说远的,5年内完全没问题。中国人口这么多,逐渐老龄化,医疗器械需求将会一直持续增长。未来都是智能化,更新换代加国产替代,这些都是未来的增长点。

此外,迈瑞还是全球化的公司,目前A股中这样的公司也不多,未来在印度、非洲等那些都是人口众多的地方,足够其发展。

02

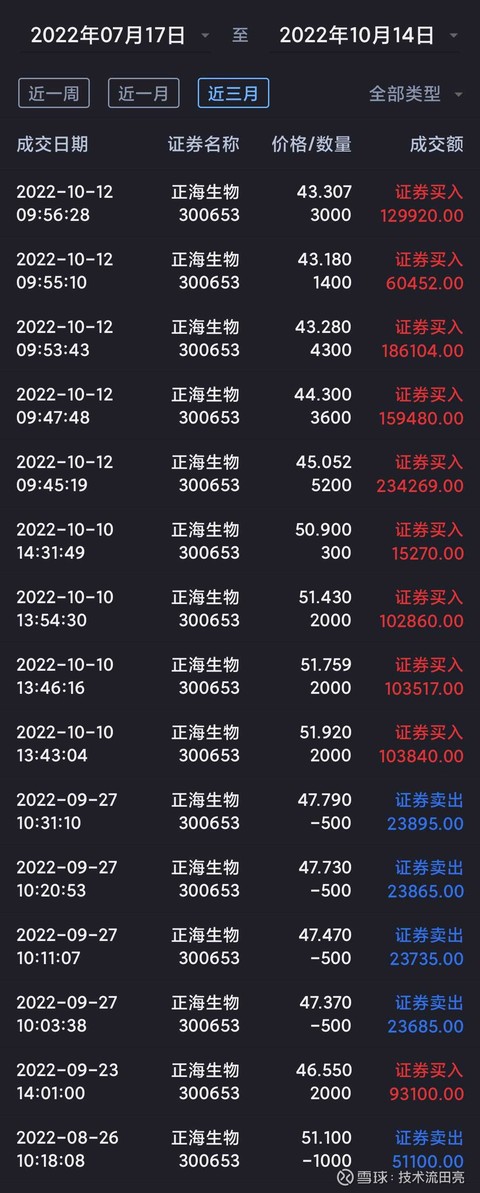

正海生物和迈瑞是我一直持有的股票,正海生物尽管大家都盼活性生物骨上市能够大涨一番,结果方向搞反了。

3天从高点到低点直接跌近30%,莫名其妙。

但整体来说正海今年表现还是不错的。

尽管接下来可能利好不断,但我个人认为不管集采未来如何,如果想进医疗股的,还是尽量避开不具备竞争优势的医疗股,长期来说,集采对于一些医疗股影响还是挺大的。

我之前买的迈瑞医疗,算是创新医疗器械的龙头了,拥有5308 项发明专利,而且是全球化企业,如果有影响一定是影响最小的。

正海生物是种植牙范围的,这个买入的时候,想到的是不会纳入集采,就算纳入集采,这个影响一定是有限的,目前来说竞品太少,能够参与竞争的无非是盖氏,它又是外企,根本不在一个竞争层面上。

此外,我个人觉得正海做的都是属于小众的产品,本来做的企业就不多,国内一些大的企业都不怎么爱介入。

反正现在好像也不用担心了。

03

至于今年进的两只医疗股,一个泰格医疗,一个寿仙谷,这两个压根就和集采不发生关系,但也受其影响,索性就买了。

泰格医药买了不久就涨了接近50%,我也很惊讶,但是我觉得远远没达到我认为的目标,要赚就赚大的。我觉得这种卖铲子的企业是一个长久企业,类似于收租金,可以长期持有。

而且我们CXO行业还是处于起步阶段,未来将进入成长期。

其实也不仅是我国老龄化,其实世界人口也在老龄化,尽管有些国家新生儿多,指标不是老龄化,但是每年老人是逐渐增多的,整体人口也是在增长的。

如前所述,现在这个CXO行业我国还处于初期,放眼全球未来能打的也就美国和中国了,俄罗斯和欧洲这次基本都拖废了,印度最起码要几十年后,国内企业未来也必将是全球化企业。

04

至于寿仙谷,这个属于中药保健品行业,理论上未来需求会很大,买这个股的人不多,但是个个还是比较自信的。

我当然也是看好的,要不也不能买。但我是中性态度的,就是将来不管涨多少或者跌多少,就是这个比例了,短期不打算进,也不打算卖的。

因为这种处于初期的公司,就看自己能够承受多少了,我能够承受的就是目前这个比例。

其实目前我们中药是属于国外很重视,但是我们国人自己却不重视,也很莫名其妙。个人了解到中药对身体应该是伤害最小的,是可以去根的,当然我不是医药出身,也不敢说太多。

其实这个个人是深有体会的,在香港卖的药很多都是日本产的,但是中药,都成了日本商标。不过也确实好用,有时还限购。

这个和我们国内的一些医药企业不同,不像我们这边的医药企业捧着一个医药配方,动不动卖个几百上千块,然后高价躺平。

它们卖得没我们这么夸张,价格属于适中吧,同时人家掌握了很多医药的配方,都申请了专利。

也不知道该怎么说,反正怪怪的,买中药,还要买别的国家产的,自己产的反而只能算仿制药,想想都悲哀。

迈瑞医疗(SZ300760)泰格医药(SZ300347)泰格医药(SZ300347)#医药医疗板块全线大涨,拐点是否来临?##大反攻!AH股集体飙涨##遗忘15年股票找回后1万变50万#@今日话题

半月蓝风:

正海生物(SZ300653)我记得一年前,有人天天说秘波海要和那个什么教授分家。那个教授要自己单干。也不知道这些唱空的人怎么样了。

技术流田亮:

正海生物(SZ300653)对看空笑而不语,对看多蜻蜓点水。对波动揣摩心态,对市场怀有敬畏。把握估值核心,让市场和别人随意宣泄

大户量化:

正海生物(SZ300653) 涨幅这么猛的吗

淡定九点半:

正海生物(SZ300653)

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

典型洗盘走势,创新高让投机者离场,估计市值再上一个台阶不远了,一百亿到二百亿,不会太久!

奇正投资2029:

医疗板块提早大盘见底,估计能有一波比较大力度的反弹了。龙头先看50个点吧,把握住机会。今天把费用调到万1了,融资5.5,新的开始,接下来加油干,一年也能省下很多钱药明康德(SH603259)正海生物(SZ300653)欧普康视(SZ300595)

夏竹:

正海生物(SZ300653)呀

愚目寻珠一:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

正海生物(SZ300653)那三枪其实水平很高

蟋蟀123:

生物再生材料属于再生医学范畴,是目前生物材料行业的技术前沿和未来重点发展的领域。

很明显,这是我不懂的领域,不懂不投资的原则,之前一直是回避的。这次大熊市,很无聊也很无趣,于是跟朋友邓兄@托福点邓 约定要扩大研究标的,在芯片和医药中去试着找找。

于是看中了中颖电子,长春高新以及这个正海生物!

前两个已建仓,这个刚刚建了底仓,实在是只有底仓的钱了。

一、我是这样理解这些行业的

1、有什么行业是我懂得呢?仓位很重的建材为例,它的生意模式,竞争格局,财务指标,行业前景等等都是通过看材料进行总结以及判断,目前看也比较失败(当然我持有的时间才一年多,至少我会持有到2025年)。只是建材类传统行业因为自己平时能接触到,心里踏实一些罢了。既然没什么是自己真正懂得行业,那就不要偏见,试着从已有资料和掌握的投资框架以及对竞争要素的判断去尝试一下。思考和学习了这么久,我相信企业都有共性,都是是相通的。

首先,不要有偏见。

2、医药的人口老龄化逻辑,芯片的国产替代逻辑,这些大逻辑都是实实在在的,行业长期前景优良是常识,医药来说,目前打压估值的事件是集采。

但集采除减轻老百姓的负担,还要保证创新型医疗器械的持续研发能力,保证其合理的利润水平,如果认为集采让国产医疗厂商失去未来研发与供给能力,那么这显而易见的害处,绝对不是国家的出发点。这是常识!

谈集采变色,只是资本市场的一时偏见,其中必定蕴含了机会!

3、上市5-10年左右的企业,有足够的财务信息及研报,通过跟行业其他企业的对比分析,也许产品还是不懂,但是可以初步判断一家企业的竞争力。

尊重企业历史轨迹,相信好的企业会继续好下去。

4、企业的竞争能力的判断都是追求行业的渗透率和企业的市占率的提升,获得双击的机会。

医药行业产品上市门槛非常高,壁垒很强,找到增长逻辑线清晰的企业,放弃复杂的企业。

5、因为对企业产品完全不懂,所以我寻找的企业必须具备老产品在过去体现了很强的竞争力,未来能提供业绩保底的作用,新产品必须已经成型而不是概念,未来有足够的业绩弹性。

下有保底,上有空间的企业。

,前提是他们已经在历史估值之下了

以上,是我对芯片和医药行业的思考,当然。估值高的话,我认为我拿不住,我也不会去研究了,像新能源,现在我一点兴趣都没有。

二、正海过去的财务数据极其优秀,且趋势良好。

1、下图是其过去十年净利率和毛利率以及销售费用率

(1)毛利率长期在90%左右,最近低于90%是由于新大楼的折旧增加所致,超高毛利率的特性并未改变。

(2)净利率从过去的12%逐年稳步增长到目前的45%,超高的净利率堪比茅台:

说明,随着收入规模的提升,净利弹性更大;企业管理优秀,在企业壮大的过程中各种期间费用被严格管控。

(3)销售费用和净利率形成了剪刀差,销售费率从过去的51%降低为26%,说明企业产品的竞争力变强了,从起步阶段的销售驱动转变为现在的产品品质驱动。

2、2020年开始,医药行业经历了集采的巨变,医药企业的估值收到极大的压制,我们看看正海从2020年1季度到现在每个季度的经营情况:

2020年10月份开始,正海占比45%的主要产品之一(脑膜补片)被五省集采,可以看到,在经历两次疫情以及集采的重拳之下,每个季度的毛利率和净利率依然平稳,销售费用率稳步下降。

可以初步判断:(1)企业的产品消费刚性属性比较大,疫情影响可控;(2)集采对正海的财务数据影响主要表现在毛利率小幅度降低,销售费率较大幅度降低,而净利率提高!

3、看看成长性指标

上市15年至21年七年来,正海的收入增长3.1倍至4亿,利润增长3.9倍至1.69亿。大部分年度利润的增长超过收入的增长幅度,在集采及疫情的双重打压下,依然取得稳定的增长!

仅从过去的财务数据看,正海是一家业绩极其惊艳,产品竞争力强,刚需且需求稳步提升,管理优秀,收益集采政策,未来在产品力和规模的双重驱动下,可望维持过去的优秀。

三、具体产品

具体产品性能我就不分析了,外行,我理解就是:

产品是生物性的,具有良好的组织相容性,无免疫排斥反应,在修复病变组织或器官功能的同时,能够诱导组织再生,已广泛应用在口腔科、神经外科等领域。美国、欧洲、日本等国家和地区的国际知名医药企很牛逼,未来应该是很有前景,而正海是国内的领头企业。

正海目前市场产品主要有两个,一个是硬脑(脊)膜补片,用于用于硬脑(脊)膜缺损的修复;一个是口腔修复膜,用于牙齿植入的辅助性材料,均属于第三类植入性医疗器械。

(一)硬脑(脊)膜补片

硬脑(脊)膜补片,正海在国内排名应该是第三,行业空间预计7个亿左右,目前正海生物份额占比超过20%,行业竞争激烈,厂家众多。

1、头两个都是国内老牌企业,其中上市公司是冠昊生物,有多老呢,冠昊生物2009年时候,该产品的销售收入有6000多万,行业份额达到40%。

在双方都有数据可查的是2014年,冠昊生物该产品销售额是1.66个亿,而正海是4800万。

下图是双方历年数据对比:

而2022年上半年则正式超过了冠昊生物,成为行业第二。

可以看到2014年的时候,在脑膜补片产品中,正海占冠昊的比例是29%,其后冠昊基本是就停滞了,而正海市场份额逐步提升,到2021年已经达到1.57亿,接近冠昊的平均水平,

行业老大天新福未上市,无法获得数据比较,但在跟老二的竞争中,正海依靠自己产品和运营,不断侵蚀了冠昊的份额。看了冠昊的财报,也许可以发现一二:

冠昊生物除了主营生物材料领域外,现在涉足了治疗多种自身免疫性疾病的药业领域,失去了专一性导致其在生物材料上丧失了先发优势,在植入性医疗器械领域,由于医生的习惯和技能,先发优势是极其稳固和具备粘性的。

正海将所有资源和能力都将集中在生物再生材料上,终于超越了行业老二,说明了其管理层的专注和优秀,持续的专注,积累起竞争对手无法逾越的护城河。

2、脑膜补片是目前已经被江苏,山东,福建,河南,河北集采的品种,有以下几个特点:

(1)集采导致产品降幅在80%左右,但对该产品的价格未造成伤害,主要原因是产品出厂价和终端价差距非常大,终端价平均超过8000元每片,而出厂价不到2000元,且集采后节约了销售费用,因此实际利润并未受到影响。

(2)在已公开的年度采购需求量中,山东、河南、河北的年度采购需求量分别为 4253、5031、4563 片,保证了公司的市场占有优势,实现了以价换量。

(3)公司是唯一五省集采均中标的供应商,天新福中标三个省份,冠昊生物中标两个省份。公司表示“宝贵的集采经验,将会助力公司争取更多区域性市场的“门票”。”

很明显,集采驱动硬脑(脊)膜成熟市场竞争格局变动,成为企业未来稳定贡献现金流业务。

(二)口腔修复膜

口腔修复膜是在牙齿种植前需要通过植骨粉来进行修复,而口腔修复膜被置于口腔软组织与骨缺损之间建立生物屏障,创造了一个相对封闭的骨再生环境,修复材料约占种植牙费用的 13%。根据智研咨询数据,2020 年口腔修复膜市场规模为13.5亿元,2016-2020年复合增长率为 28.8%。

在行业渗透力和企业市占率方面有以下几个看点:

1、我国的种植牙渗透率仍较低,随着老龄化加速及大众对口腔问题愈加重视以及执业医师供给的增加,国内种植牙需求仍将维持高速增长水平。

2015年数据

2020年数据

以上可以看到我国种植牙的行业空间还有很大,渗透力尚有很大空间。

2、集采将成为正海生物抢占市占率的最有利武器

(1)集采将大幅度降低种植牙价格,由目前的1万多每颗降低至5000一线,价格的下降将驱动需求释放

(2)正海的产品品质与盖氏几无差别,但价格远低于盖氏;如同脑膜补片,集采降价主要打掉了是经销商费用以及医院的关卡费用,而盖氏本身的降价意愿和降价空间远不如正海,很可能正海将独享集采带来的需求增量。

(3)盖氏在我国市场占比超过70%,正海生物10%多一点,市占率提升空间大。

种植牙是老百姓的刚性需求,中国人爱吃,牙齿坏的不比外国人少(不过应该没韩国泡菜造成的坏牙多)大部分老百姓不是不想种,动辄一两万一颗,实在是种不起。通过种植牙集采,大幅降低费用,必然带来需求的大幅度增长(不像脑颅手术)。由于国内没有竞争对手,国外的对手集采意愿很低,以及出厂价与终端价的巨大差异作为集采打折的价格垫,正海将是真正的种植牙集采的受益方。

(三)活性生物骨

十年磨一剑的重磅产品,2022年10月9日终于修成正果。

该产品有多牛呢!

我介绍给我熟悉的以为骨科医生,他看了资料介绍以后问:怎么联系厂家代理?

这么优秀的产品,就作为彩蛋吧!

其他已上市非主要产品及在研产品还有很多。。。

这是一个财务优秀,管理层专一,重视管理的企业,其已上市主要产品经受了市场考验,在疫情面前刚性,在集采面前受益,未来还有无限可能的综合再生药械平台。

正所谓“金麟岂是池中物,一遇风云便化龙”

以上就是我对正海生物的初步了解,昨天刚建了底仓,今天就飞了。搞的写文章都意兴阑珊!

正海生物(SZ300653) 冠昊生物(SZ300238) @托福点邓 @曹植

ONE鸟人:

*ST未来(SH600532)今天满仓踏空。这两天看中跨境通和正海生物做超跌反弹,为了未来忍住了,确实很磨人,但是这极致的缩量是暴风雨前的宁静,卖是不会卖了,有空就做做高抛低吸。

何生一:

远东股份(SH600869)大博医疗(SZ002901)ZHSW正海生物(SZ300653)

卖出远东

买入大博和正海。

何生一:

我的预判是对的,市场见底了,久旱逢甘露,如饥似渴的机构拿着麻袋去抢钱。 早上的调仓相当艰难,为什么这么说?如果不看好,我可以卖得很坚决。而远东中长线还是看好的,但我急着挣快钱。 调仓还算成功,一个封死涨停,一个16个点。 正海生物(SZ300653)大博医疗(SZ002901)

smbell:

正海生物(SZ300653)

懂正海的自行解读,读得懂和读不懂是二回事

大慨率要开发布会了,正海一直就是一个规规矩矩的公司

有智慧的佩奇:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

正海生物(SZ300653) 有点猛,大哥

我拥有一片天:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

正海生物(SZ300653) 43.05,加2成播种

我拥有一片天:

正海生物(SZ300653) 50.68,恐慌时加仓,隔1天就涨17%+

投机赚钱投资:

正海生物(SZ300653)重拾升势,星辰大海属于有信仰的长线投资者!主力前两天将短炒批文的资金洗得干干净净

我在梧桐山下:

正海生物(SZ300653) 早上还在纠结几毛钱的价格,今天买不进就得后悔,真无语了。

WUJUN555:

正海生物(SZ300653)打爆空头!

你看人家多氟多:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

正海生物(SZ300653)活久见,卖早了,那天连续三根大阴线觉得是机会,41.9进场,44.3和45.12出光,但是没想到会反弹这么多啊,一天卖飞了12个点

医疗器械ETF:

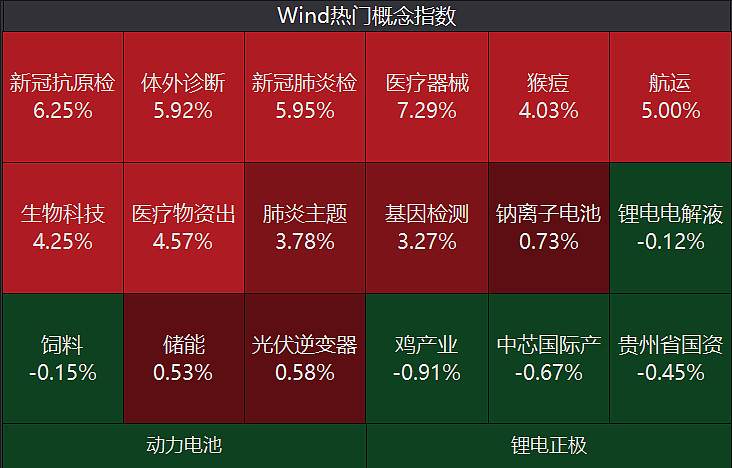

#医药医疗板块全线大涨,拐点是否来临?#

行情一触即发,医疗器械板块卷土重来!

Wind新冠抗原检测、体外诊断、新冠肺炎检测、医疗器械、猴痘、医疗物资出口、基因检测等概念纷纷拉升,带动A股医疗器械板块领涨!

全市场规模最大&流动性最佳的医疗器械ETF(159883)开盘火速拉升,截至10:17,涨幅高达6.39%,成交额超7500万元,且一举收复60日线及半年线!

面对如此火热的行情,咱们赶紧来竞猜下医疗器械ETF(159883)今日涨跌幅!

竞猜要求:

![[很赞]](http://js.xueqiu.com/ugc/images/face/emoji_35_like.png)

1、记得将医疗器械ETF(159883)+自选

2、医疗器械ETF(SZ159883)+今日涨幅

竞猜截至时间:今日下午2:30,小伙伴们快来积极参与吧~

迈瑞医疗(SZ300760)心脉医疗(SH688016)

PS:理财有风险,投资需谨慎~

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600600 SH688067 SZ301217 SZ300003 SH600369 SH600753 SH600410 SZ300409 SZ002031 SZ000839 SH603637 SH600162 SZ000737 SZ000978 SZ200028 SZ300715 SH600637 SZ002263 SH688359 SH600281 SZ300177 SH603677 SZ000723 SH600597 SZ002369 SZ000420 SZ300830 SH601456 SZ000529 SZ000592 SZ301009 SH603682 SZ300224 SH603026 SZ002632 SH600038 SH605009 SH603028 SZ002724 SZ002791 SH688301 SH603899 SZ002821 SH603733 SZ000908 SH600622 SZ300481 SH688363 SZ002045 SH601615