2022-11-19今日SZ300451股票最新净值和交易情况

MedTrend医趋势:

创业慧康

昨日(5月30日),中国医疗信息化第二梯队龙头公司股东大会审议通过一项决定——同意受让该公司约10%股份,总价款约12.25亿元。

飞利浦成为创业慧康第二大股东,同时拥有一定程度的董事会话语权。

至此,

信息化是中国医疗行业的大势所趋。

500亿

政策强推之下,据沙利文数据,2020年中国医疗信息化(供给端)市场规模约为145亿,年复合增长率21.1%,到2025年规模有望近。

与此同时,医疗信息化同样具有高壁垒属性。

该赛道高速发展近20年,跨国巨头手握全球顶级数字科技,按理说统筹中国医疗信息化市场、推动全国医疗信息统一完全不存在技术问题,但现实却是——他们正如谷歌与百度在中国的故事一样,眼睁睁看着对方发展壮大,而后节节后退,最后不得不偏居一隅。

然而,事情并没有出现如谷歌一样的终局,数年之后,他们终于等待到了恰当的时机,选择以另一种方式再入战局。

近来,开放的号角越吹越响亮,一系列风向表明,提振经济正在重回国民发展一号位,在前所未有的增长压力之下,不难理解,为何有一些原本坚固的墙体会开始出现缝隙。

改革开放40多年经验表明,打开的大门很难再度关闭,开放的步伐也有明显的加速规律。当跨国企业“本土化”的选项开始增多,在医疗市场上,还会出现什么令人惊奇的案例?

1

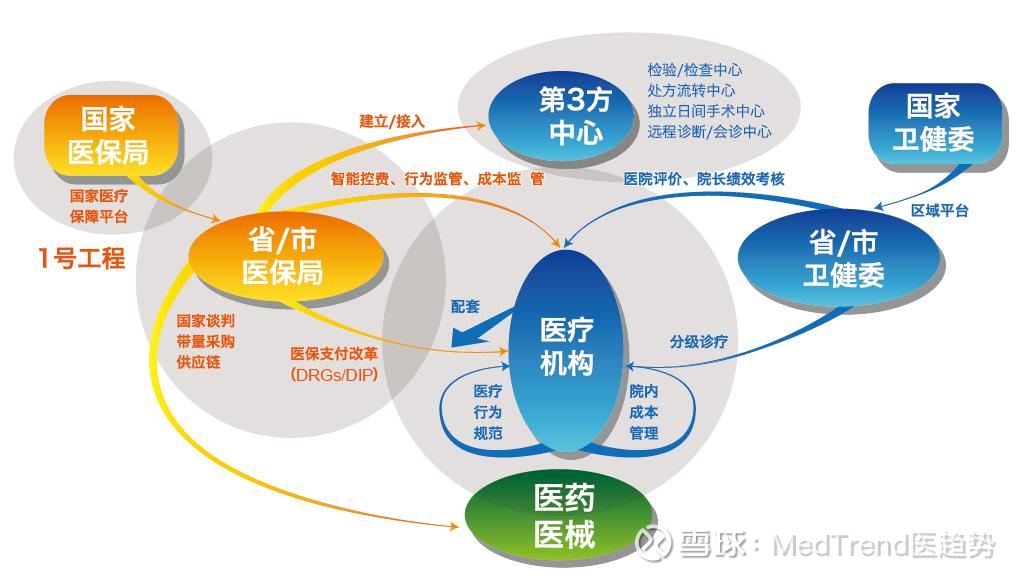

中国医疗信息化建设进入关键加速期

政策是医疗信息化赛道崛起的底层驱动力。

毕井泉

近日,全国政协“推动数字经济持续健康发展”专题协商会上,国务院副总理刘鹤以及许久未出现在公众视野的原国家食药监总局局长,现任全国政协经济委员会副主任同框出席。

刘鹤在会上表示:要支持平台经济、民营经济持续健康发展,增加政府直接投入,支持数字企业在国内外资本市场上市。

作为医改风向标人物,毕井泉则进一步具体聚焦到——加快建立全国统一电子病历;建立统一电子病历制度意义重大。

的确,统一电子病历、检验结果互联互通作为医疗信息化的一部分,其背后的逻辑正是确保DRG/DIP支付落地,实现分级诊疗、解决医疗资源不均不足等一切问题的基石。

众所周知,DRG/DIP是不可逆的医改进程,且在明显加速。

2021年11月,国家医保局发布《DRG/DIP支付方式改革三年行动计划》,标志历时三年的医保控费试点工作结束,进入全国落地阶段。

2022年5月12日,

覆盖13.6亿参保人的全国统一医保信息平台全面建成。目前已在31个省份和新疆生产建设兵团全域上线,有效覆盖约40万家定点医疗机构、约40万家定点零售药店。

平台主要包括六个重要子系统。

其中,

公共服务子系统包含医保电子凭证、移动支付中心和电子处方流转中心等功能模块,可提供参保人员线上身份核验、医保线上支付等,对处方流转模式放量形成有力支持。

而智慧监管监测子系统、药品和医用耗材招采管理子系统等,将DRG/DIP支付系统全面打通,药品耗材招采价格联动,药价趋于透明;为DRG/DIP正式落地打好了地基。

接下来,医疗机构信息化升级改造,进入到了关键时期。

2

医疗信息化供给端:一场政府主导的“本土游戏”

PACS:医疗影像信息化;LIS:检验科信息化;EMR:电子病历系统;HIS:医院信息系统

从中国医疗信息系统供给端企业规模来看,

卫宁健康

营收大于20亿的有,属于第一梯队;

创业惠康

营收10-20亿之间的有、,属于第二梯队;

和仁科技

营收接近10亿元左右的有、等,属于第三梯队。

从业务类型来看一般分为三类,

综合性开发商

,这些企业的产品模块和解决方案比较全面,卫宁健康、创业惠康、东华医为、东软集团、和仁科技、思创医惠等头部企业都属于这一类;

专业性开发商

,如专注于EMR的嘉和美康,专注于PACS的岱嘉医学等;

泛互联网医疗

,如平安好医生、阿里健康、京东健康等。

实现诊疗互通

医疗信息化意义重大;是从而提高医疗资源利用效率的重要基础,也有利于对各类疾病的精确统计。

电子病历系统(EMR)

目前中国医疗信息化产业中游集中度并不高;即使在其中最繁荣的和领域,2020年规模前五的公司:

占EMR市场份额约58.5%(嘉和美康、卫宁健康、海泰医疗位列前三),

占HIS市场份额仅为34.1%(卫宁健康、东软集团、创业慧康位列前三)。

“十四五”新基建

随着疫情后国家对医疗信息化产业的加速推进,技术一般、产品可靠性不高的中小企业将被逐渐淘汰;头部企业通过整合以及资本合作,参与更多以及,市场集中度将迅速提升。

“十四五”要求:以统一电子病历为基础实现诊疗互联互通

电子病历、智慧服务、智慧管理

根据《“十四五”规划和 2035 年远景目标刚要》,国家对医疗机构信息化建设的要求主要有:。

2021年主要“新基建”中标包括:

卫宁健康四项(金额总计约5000万元),东软集团/东华医为两项(金额约5500万元),嘉和美康、创业慧康、万达信息各一项;其中最大单个项目金额达1.7亿。

电子病历作为“新基建”的重要基础,承载着电子处方制度落地,提高医疗资源利用效率以及实现上游设备互联互通的作用。

中国电子病历市场

目前前五大企业包括:嘉和美康(占比19%)、卫宁健康(占比12%)、海泰医疗(占比11%)、东软集团(占比9%)、创业慧康(占比7%)。

嘉和美康

在中国电子病历市场连续七年排名第一,毛利率超过65%。

创业慧康

和虽然都是医院信息系统(HIS)起家,但是在电子病历领域已分别积累数亿份居民健康档案。

随着数字经济的加速,作为医疗信息化产业链上游的设备企业,检验设备、医疗影像设备打通数字化端口是必然趋势。

2022年2月14日,为进一步提高医疗资源利用率,减轻人民群众就医负担,保障医疗质量和安全,国家卫健委等四部门联合制定了《医疗机构检查检验结果互认管理办法》。

未来,在建立统一电子病历基础上,配合政策或将真正实现诊疗互联互通。

2022,DRG/DIP落地,预计将开启大范围招标

预计2022年,卫健委主导的下游医疗机构项目规划及招投标将集中开启。头部梯队基本都在这一领域已有所布局。

在医保信息领域领先布局的包括:久远银海、万达信息

久远银海

是医保信息化领域的龙头;2021年参与17个省份新一代医保信息化平台建设,涉及“跨省异地就医管理子系统”、“药品和医用耗材招采管理系统”等,实现了医保业务系统多领域的覆盖。

万达信息

发力医保也已很久;其智慧医卫业务涵盖“医疗、医药、医保”,1999年就承建上海医保费用结算审核系统建设工程;2021年参与医保项目的省份超过12个。

已建立相关系统/模块的包括:创业慧康、卫宁健康

创业慧康

四大业务模块里的医疗保障应用产品模块,2021已参与建设多个省级、市级医保平台及院端项目,营收5734万元,同比增长132%,

医疗保障应用产品模块:DRG/DIP统一分组和服务平台

DRG/DIP统一分组和服务平台

该模块旗下,可以满足医保局端、医疗机构(医院)端、卫健委(局)端三方对于DRG/DIP支付改革需求。

卫宁健康

智慧医院信息化建设整体框架里的“智慧管理”板块有关于DRGs、智慧医保等相关模块涉及。

院外市场机会:药品研发紧密贴近临床需求

随着统一电子病历建立,电子处方流转进一步覆盖院外市场,未来院外市场将为公立医院承载一部分患者流量,为其减轻负担。

通策医疗

近期,中国口腔民营连锁的龙头和医疗信息化企业的“联姻”引发业内一片哗然。

5月16日,通策医疗掏空现金,花费7.69亿元(估值超过50倍)成为医疗信息化企业和仁科技第一大股东;并将把所有信息部门剥离给和仁。

然而在种植牙集采压力下,低端市场竞争让其盈利收缩;一方面寻求新的利润增长点,另一方面拓展更多客户流量。选择入局医疗信息化中游领域似乎也并不奇怪。

和仁科技

虽然仅处于中国医疗信息化第三梯队,但是以电子病历(EMR)起家。中国TOP20医院都是其客户,包括301医院、西京医院、同济医院、华西医院、湘雅医院、湘雅二院、浙医二院等。

此外,医疗信息化对各类疾病的精确统计,使药品研发与临床需求更加贴近,而这也需要医疗信息化供给端与需求端的紧密联合。

梅奥模式

以为代表,医疗机构在电子病历医疗信息化下实现完全闭环的统一管理系统,节省成本、累积临床数据,促进更贴近临床需求的研发,尤其在创新药及医疗AI方面。

2017年,梅奥诊所花费15亿美元将20万名患者的电子医疗记录转移到了电子病历系统;这一改革不仅使梅奥节省大量人力物力,还使其拥有详实的临床数据积累。

3

跨国企业新入局,“参股”中国医疗信息化

5月12日,

医疗信息化龙头企业创业慧康拟合计向转让1.55亿股份,此后飞利浦将成为其第二大股东(5月30日创业慧康股东大会通过这一决议)。

飞利浦作为全球三大医疗影像企业之一,致力从医疗设备“数字化转型”到全生命周期的健康科技公司。

目标决定了手段和路径,想要实现健康关护全程,少不了信息化从中充当“衔接者”的角色。因此,我们看到,有别于GE医疗、西门子医疗以智能化设备为重点的“块块”布局,飞利浦更加侧重于医疗信息化系统串联于其中的布局:

2017年,收购基于云技术的数字医疗公司VitalHealth。

2019年,先后收购数字医疗企业Medumo、Carestream Health的医疗健康信息系统(HCIS)业务以及锐珂医疗信息化业务。

中国是飞利浦全球第二大市场,除了设备本土化,医疗信息本土化同样是飞利浦实现战略目标必不可少的途径之一。

此次合作:

飞利浦

将借助创业慧康的实施团队进行推广和本地化落地,更好满足中国的规范和监管,加快中国市场“端到端”健康医疗信息化布局;

创业慧康

将借助飞利浦的资源和渠道在全球进行拓展。

创业慧康

作为中国医疗信息化第二梯队龙头,目前已累计实施近2万个医疗卫生信息化建设项目,公共卫生项目覆盖全国370多个区县,为30万基层医生提供工作平台。2021年,新增千万级订单32个,千万级订单金额同比增长超40%。未来也或将是DRG/DIP项目的有力入局者。

值得注意的是,跨国企业溢价参股中国医疗信息化企业还是开创先河,也可以视作跨国企业本土化进程风向标。

当然,在中国布局医疗信息化的跨国企业不止有飞利浦。

爱克发

等以医疗影像信息化为主;

罗氏诊断、雅培诊断、珀金埃尔默

等以检验信息化为主,配合其影像、IVD设备在医疗机构以及区域医联体、区域医学中心、第三方医学中心等进行了信息化布局。

从全球经验来看,中国医疗信息化市场具有一定特殊性。

以美国市场为对比,美国医疗信息化市场相对集中,市占前三大企业分别为Epic、Cerner和Meditech,前四名总计占据市场份额超过85%,且都是美国本土企业,主要以商业模式为主导。

而中国医疗信息化拥有“慢”行业性质,且下游普遍为公立医院、政府机关单位,“国有”属性凸显,因此一些医疗信息化企业将引入国有资本作为最优解之一。

比如思创医惠第一大股东将变更为云海链控股(穿透后第一大股东为中国电子信息产业集团);麦迪科技实控人变为绵阳市安州区政府等。

跨国企业如何做好以本土玩家为主的医疗信息市场,飞利浦这次只是尝试之一,未来还需要探索更多途径。

![]()

医改目标是努力保障国民看得起病,看得好病。

未来,以患者为中心的诊疗模式将进一步升级。随着信息化建设推进,“小病在基层,大病去医院,康复回社区”的就医新格局指日可待。

· END ·

a股投资笔记:

赞同,当前背景下,国产最好卫宁健康(SZ300253) 久远银海(SZ002777) //@WZYY91:飞利浦入股创业慧康,对创业慧康未必是好事。医疗数据极为敏感,外资入股创业慧康,在某种情况下可能反而会阻碍创业慧康在国内某些业务上的拓展。

创业慧康(SZ300451):

同花顺(300033)数据中心显示,创业慧康(300451)10月12日获融资买入745.78万元,占当日买入金额的24.97%,当前融资余额2.90亿元,占流通市值的3.6%,低于历史30%分位水平。 融资走势表 日期融资变动融资余额10月12日-181.02万2.90亿10月1... 网页链接

WZYY91:

卫宁健康(SZ300253)创业慧康(SZ300451) 东华软件(SZ002065)

国泰君安计算机——医疗信息化9月订单统计

截止2022年9月30日,医疗信息化行业新增订单49.38亿元,其中9月新增订单7.10亿元。

东华软件9月新增订单1.88亿元,贡献最大金额,万达信息9月新增订单73个,贡献最大数量。

单月千万级订单继续保持高位,医院端仍占据多数。

卫宁健康:9月新增订单1.25亿元,同比升3.94%;今年千万级订单25个共计4.59亿元。

创业慧康:9月新增订单1.05亿元,同比升13.67%;今年千万级订单15个共计3.56亿元。

东华软件:9月新增订单1.88亿元,同比升40.94%;今年千万级订单27个共计5.91亿元。

东软集团:9月新增订单0.8亿元,同比降41.52%;今年千万级订单19个共计3.69亿元。

万达信息:9月新增订单1.13亿元,同比降20.06%;今年千万级订单8个共计3.26亿元。

嘉和美康:9月新增订单0.55亿元,同比升1.02%;今年千万级订单9个共计2.61亿元。

GLlchl:

创业慧康(SZ300451) 你好弱啊!

创业慧康(SZ300451):

同花顺(300033)数据中心显示,创业慧康(300451)10月11日获融资买入959.23万元,占当日买入金额的26.11%,当前融资余额2.91亿元,占流通市值的3.71%,低于历史30%分位水平。 融资走势表 日期融资变动融资余额10月11日-30.58万2.91亿10月1... 网页链接

慧康教由奢入俭:

创业慧康(SZ300451) 最慌乱的时间最手忙脚乱。一点都不从容了

慧康教由奢入俭:

创业慧康(SZ300451) 伤了 早上6.03 补的仓 现在一心只想逃,午盘卖了 那以后到6.03 我也不敢买了 好累。

决策前瞻-琴:

10.11周二早盘,创业慧康最低5.74,创本轮新低//@决策前瞻-琴:9.16周五盘后:创业慧康收6.24,自8.18后收了四周阴线了,弱势股很难判断,就这样吧。//@决策前瞻-琴:9.7周三早盘创业慧康在-2%的6.28,好惨,医药都惨,没主动性配置位置。//@决策前瞻-琴:7.14网页链接

创业慧康(SZ300451):

同花顺(300033)数据显示,2022年10月10日,创业慧康(300451)获外资卖出85.9万股,占流通盘0.07%。截至目前,陆股通持有创业慧康1092.74万股,占流通股0.84%,累计持股成本20.68元,持股亏损70.60%。 创业慧康最近5个交易日上涨2.5... 网页链接

创业慧康(SZ300451):

同花顺(300033)数据中心显示,创业慧康(300451)9月30日获融资买入822.01万元,占当日买入金额的9.87%,当前融资余额2.87亿元,占流通市值的3.57%,低于历史20%分位水平,处于相对低位。 融资走势表 日期融资变动融资余额9月30日-573.20... 网页链接

胖也:

一、授予股份数过多,稀释原股东股权占比大

2021年为7710.19万股,占总股本3.63%;2022年为不超过 16,547.38 万份,占总股本为7.7%。两年合计授予股份数为:24257.57万股,占2021年头公司股本总额 2,141,513,291股 的11.33%。相当于两年就稀释了原股东11.33%的股权,对近两年债权转股投资人、被套的小散及部分流通大股东很不利。

二、业绩考核目标过于宽松

业绩考核目标有两个二选一的或然条件,一是利润,二是营收。只要达到其中一个条件就达到了业绩考核要求。

看过卫宁财报的人都知道,卫宁有一些所谓的创新业务,年年亏损,但营收很好。且营收越多,亏损越大。这些无底洞近几年还让人看不到盈利的希望。

利润不够,创新业务营收来凑。如果以营收为条件,简直就是送钱。

建议业绩考核目标去掉营收这个条件,只以利润为目标。

三、2022年授予价格过低

很多人买入卫宁就是看到了2021年授予价格为13.95元/股。在2021年10月份,卫宁的董秘还在投资者说明会上信誓旦旦地说,2021年业务正常。没过两个月,后面一出业绩预告,让人大跌眼镜。

为了股票激励,庄家利用2022年大市不好,猛压股价,乃至于授予价格为5.71元/股,价格过低。即使将两年股份叠加起来计算,股票授予平均价格还是很低。下表是主要管理人员王涛、靳茂、孙嘉明、王利近两年股票授予价格及均值:

四位主要管理人员一平均下来,授予价格均没超过10元。

基于以上原因,建议大家对本次股权激励投反对票。

卫宁健康(SZ300253)创业慧康(SZ300451)@今日话题@睿远成 长 价 值 混 合 型 证 券 投 资 基 金@富国兴 远 优 选 12 个 月 持 有 期 混 合 型 证 券 投 资 基 金@中欧 中 证 金 融 资 产 管 理 计划

胖也:

从27.33元跌到6.28元,下跌了77%。 这是一只客户超强粘性的股票? 卫宁健康(SZ300253)创业慧康(SZ300451)

一起爬山吗:

创业慧康(SZ300451)他涨是什么逻辑?

创业慧康(SZ300451):

同花顺(300033)金融研究中心9月30日讯,有投资者向创业慧康(300451)提问, 董秘您好,贵司的医疗物联网业务是不是主要都是子公司杭州慧康承担的呢,请问除了浙江某三甲医院,江苏某三甲医院,深圳某专科医院,还服务了哪些客户,... 网页链接

GLlchl:

创业慧康(SZ300451)根据昨天的尿性,下午跳水吗?

国昌盛民为天:

创业慧康(SZ300451)终于硬气了

创业慧康(SZ300451):

同花顺(300033)数据中心显示,创业慧康(300451)9月27日获融资买入337.15万元,占当日买入金额的10.86%,当前融资余额2.99亿元,占流通市值的3.78%,低于历史30%分位水平。 融资走势表 日期融资变动融资余额9月27日51.66万2.99亿9月26日-... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000584 SH603776 SH603529 SH600167 SZ002454 SH605168 SZ301306 SZ300278 SH601816 SZ300741 SZ002206 SH600391 SH688625 SH688619 SH688336 SZ000783 SH600887 SZ002362 SZ000858 SH688331 SZ002470 SZ300993 SZ000807 SZ000666 SH603106 SH603355 SH603200 SZ200550 SH600448 SZ000962 SH688403 SZ000729 SH603309 SZ301070 SH603863 SH600527 SH603616 SZ300891 SH601019 SH601985 SZ300360 SZ002837 SH603988 SZ002467 SH600333 SZ000708 SZ300504 SZ200429 SZ000818 SH603533