2022-11-20今日SZ000989股票最新净值和交易情况

铁树心tsx:

在所有医药股都一片哀鸿声中,九芝堂逆势上涨了五六十个点,看起来很不错,但是若扣除卖连锁店产生的一次性收益,它的扣非净利润同样惨不忍睹,而且还创了李振国入主重组之后的新低。这也揭示了为啥老李忙不迭地在八块多割肉出局的真相,用了这两年多的空窗期为自己铺垫跑路良机。

现在回顾去年底之前的涨价公告,那就是一个笑话,十几二十年前,六味地黄丸只卖几块钱一瓶的时候,它就有两个多亿的销售额,现在都涨到二三十块钱一瓶了,还是只有两个多亿的销量。所以,无论地黄丸还是阿胶,又或者是其他别的产品,它涨不涨价基本上都不会拉动业绩,基本上就那样死水沉沉,保持长沙基地不会饿死的存活状态。

真正要命的,是老李入赘带来的嫡系长子,友搏药业。它有高达两亿支的产能,但最巅峰的时候也没过亿的销量,现在被医保政策压的死死的翻不了身,中恒集团(SH600252) 和昆药集团(SH600422) 的同类产品都在断崖式下跌,友搏没有更厉害的独门绝技,半年报只有可怜的那点销量,又是在之前的地板上再打了还骨折,产能利用率已经低到尘埃,而它就只有一个疏血通产品房顶梁柱,不像步长天士力或者康恩贝它们东方不亮西方亮,中药不灵西药灵。净利润上不去,好歹销量能填坑。而九芝堂这方面就会羸弱许多,地黄丸阿胶们是指望不上了,其他大健康产品就更没有接力的可能,因此,明年的业绩大滑坡,那简直就是提前预定了的宿命。

说完实的,再来聊聊虚的部分,也就是想象空间。

以前出报表都会不忘重点提到的科信美德糖尿病药这次只字不提了。在这方面的披露,九芝堂是有比较恶劣的前科的,友搏以前有做两个中药的临床实验,一个肝病药,一个是治疗中风的,但这两个药都有后续的报表上再无交代,既无明确的终止研发说明,更无具体的进展说明,显然就是这样不明不白地糊弄投资者过去算了。科信美德去年出了个二期总结报告,从报告的措辞当中看不到乐观情绪,再说糖尿病这个领域实在太难立足,基本上可以判定九芝堂这笔投资已经打了水漂,所以今年中报就干脆只字不提,看看啥时候有机会就把那两个亿的投资款当坏账核销。

投资的新药不容乐观,那么自己亲手搞的呢?显然也不怎么好。年初另一个美国公司在日本的三期临床扑街,就已经预示了后面的跟随者都会很不妙,而九芝堂下重注投巨资参与的干细胞项目,也是风雨飘摇凉冷交加。现在才只招募了十二例患者,可见他们也是有意放慢速度,以免梦碎太早。从他们披露出来的措辞当中,只是一味强调安全性,丝毫不提有效性,药物治疗有两大金标准,一是安全性,另外一个就是有效性,安全性固然很重要,但是只有安全性而没有有效性它同样是一个废物,而不是一个药物。结合干细胞的整体大环境来看,它的前景无疑是非常暗淡的,偏偏老九又下了重注压它,这会是一个未来影响巨大的雷,就看啥时候爆。

另一个低分子溶栓药,美国获批临床已经一年,国内也已经悄咪咪地申报,但美国没有任何片言只语的进展描述,有没有获得伦理批件?不说,有没有获得落地合作医院?没说,会不会就是一个申报的噱头,像康缘和天士力那种挂个进军美国临床实验的牛头之后就回资本市场卖狗肉?这从它的研发经费支出上也可看个大概端倪,去年差不多是今年这个数,估计明年,大概也还是这个数。

和其他老气横秋的中药企业比,九芝堂还算是比较好的,毕竟公司治理结构方面,似乎完善不少,虽然在经营层面上和其他踩坑企业没啥差别,但这是一个庸众辈出的市场,哈药一把梭哈就亏了十亿美金,君实生物-U(SH688180) 下重注押宝新冠估计也得打水漂,那这样想来,九芝堂干细胞这把牌就算打烂,糖尿病和融栓药以及其他新药研发都没一个压对路,这大概也只能归咎于运气太差,毕竟新药研发确实充满了风险与不确定性,不算是太大的失误。

据此判断,今年有卖遗产的收入,下行风险不大,就看和益丰药房的合作能不能带来一点OTC的补量而不让明年的业绩下滑太难看。友搏的现有蚂蝗药不能期待它有多大的恢复,多烧香不继续下滑像康恩贝注销批文就是天大利好。毕竟现在的九芝堂八个多亿盘子,若没了友搏几个亿以上的营收和最少一个亿的利索贡献,后果会如何,不用多想。新厂已经竣工,但迟迟不见开工起用,还是那个看问题,现在的症结不是产量问题,而是销量问题。

如果搞不好,不排除它的股价明年向五块钱中枢移动的可能性。如果依然还能稳得住基本面在两个亿以上的利索,则继续横盘在当前位置上等待新药的天亮明朗就有了底气。总之,槽点满满的九芝堂算不得一个好股票,但在太多烂股的当下市场环境里,你不信赖它,又还有什么更好的可选票呢?

第一药店财智:

头部连锁预测,中药品类销售额还在提升,未来,连锁药店的中药品类占比要达到20%以上。

文| 权公子

01

上市连锁中药产品毛利率超40%

近几年,医药行业竞争激烈,内卷不断加重。

在品类端,受带量采购、处方外流、B2B渠道的增加,药店的弹性品类销售额相对下降。而电商渠道分流也导致保健品、中药品类的下滑,整个药店行业的毛利率承压。这一点从各大上市连锁的财报可见一斑。

医保端,受政策调整对部分品类也造成冲击。去年医保政策缩减缩紧,今年医保个账的资金在缩水,保健品基本上不能刷卡,药店能够享受的部分医保红利越来越少。

如何打破这个困局,是每家药店当下必答的命题。于是,很多药店将眼光放到高客单价的中药品类,如何打造中药大单品成为医药零售业绩增长破局的新思考。

主要有三大驱动:政策红利、全民健康意识提升、客单价和毛利率高。

中药品类成为“香饽饽”,

恒修堂药业有限公司总经理刘朝晖对《第一药店财智》说道,首先,政策层面,健康中国已经成为了中国战略,“十四五”发展规划预示了中医中药未来广阔的前景。其次,全民健康意识的提高,年轻群体和老龄化群体对养生需求激增。有调查显示33.27%年轻群体包括18岁~25岁的年轻人愿意在医疗养生消费,养生消费逐渐趋向年轻化。“网络有句流行语,年轻人是熬着最晚的夜,敷着最贵的面膜,喝着最新的中药养生茶,所以年轻人成为了养生消费潜力人群。此外,老龄化也是中药市场增长的主要因素。”

再者,中药是所有的药品当中客单价较高的,而且每年都在增长,有报告显示,随着年龄增长,用户的需求越来越大,中药的客单价也在不断地增长。而随着人口老龄化,银发一族市场扩容,中药品类的市场前景非常广阔。

从上市连锁2022年半年报来看,大参林的中参药材产品营收依然领先,实现营收11.63亿元,但同比去年仅增长0.79%。营收贡献最快的当属老百姓、健之佳,其中药产品营收同比增长较高,分别为19.83%、22.82%。

从毛利率来看,各家中药产品毛利率皆超过40%,远高于中西成药、非药品的毛利率。

图为4家上市连锁的中药产品营收对比。注:益丰、漱玉平民未披露中药产品营收情况。数据来源2022年上市财报。《第一药店财智》制图。

02

中药产品销售占比持续提升

头部连锁中药自有品牌销售增长99.28%

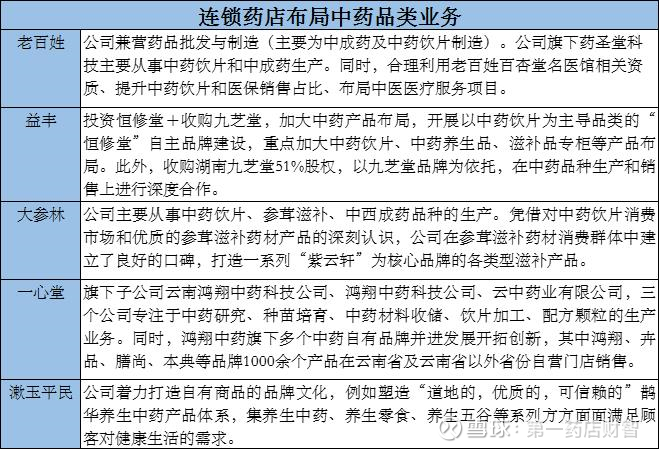

当前,各大上市连锁通过收购中药业务、加大中药产品投入研发以及优化品类组合等方式,来强化中药品类的销售业绩。

如益丰投资恒修堂,以及收购九芝堂,加大中药产品布局,开展以中药饮片为主导品类的“恒修堂”自主品牌建设,重点加大中药饮片、中药养生品、滋补品专柜等产品布局。

此外,益丰收购湖南九芝堂51%股权,以九芝堂品牌为依托,在中药品种生产和销售上进行深度合作。益丰对并购九芝堂医药后的业绩展望,预计整合完成后的第一个年度,其销售额将不低于11.37亿元,净利润不低于1840万元。

《第一药店财智》整理了2022年上半年上市连锁布局中药品类业务发现,中药产业已经成为上市连锁未来主要发展方向之一,且各家正在加强中药产业链布局。

各大药店也在大手笔推广公司自有品牌的中药饮片销售。如漱玉平民在2022年6月底,公司自有商品就有近 900 个 SKU,销售额同比去年同期增长 70%,占零售业务总销售额比例超过 11%。公司自有品牌商品按商品类别区分,其中中药饮片就占比 20.84%,远高于保健食品(占比13.85%),健康器械(11.82%)等。

漱玉平民称,公司重视中药品类的发展,与各中药原产地主管政府部门合作,打造道地原产中药系列,目前已经合作的产品包括中宁枸杞、文登西洋参、黄山贡菊、陇西黄芪、陇西党参等。公司大力发展中药自有“鹊华”品牌,同时为适应消费者不断增加的健康养生需求,公司陆续开发中药创新零食化商品并得到消费者认可,“鹊华”系列产品销售同比提升 99.28%。

03

当前药店的中药品类占比在5%-10%

未来中药品类占比要达到20%以上

尽管中药品类特别是中药饮片正被视为药店新盈利的增长点,但多数药店的中药品类商品结构并没做好,陷入了品类优化的焦虑。

比如,传统的西洋参、田七等销售额面临下滑。刘朝晖说道,根据药店经营的二八原则,20%的品种贡献了80%销售。药店20%品种中TOP20品类,包含西洋参、三七、虫草、黄芪、枸杞、燕窝等都是养生中药品。过去,传统的中药饮片就是抓方配药,包括西洋参、三七等是药店的重点单品。但近年来,由于渠道分流、市场内卷,多数药店的西洋参、三七等销售额下滑,药店面临打造差异化的大单品来抢占养生市场。

因此,药店要做好中药品类,光有打造单品、爆品的思维还不够,还应力求打造差异化的中药大单品来抢占养生市场。

老百姓大药房集团中药事业部总经理杨芳芳认为,“目前,大部分药店的中药品类占比在5%-10%区间,但未来,连锁药店的中药品类占比要达到20%以上。”为此,连锁药店要从三个方面来提升该品类:

首先,中医药人才的培养;其次是营销体系的建设,药店要打造中医药为特色的大健康服务平台,从商品、营销、专业、执行标准等这全方位做规划和布局,做好中药品类商品结构。

第三,保障产品品质,提升产品包装等。第四,聚焦新剂型来拉升药店毛利,如粉剂及破壁系列等等来提升中药产品的附加值。

从总体来看,尽管中药迎来政策风口期,但中药品类的销售额和资本市场估值还是偏低。对布局中药产业链的连锁药店来说,未来中药产业仍需传承创新,从中药材的种植、中药服务体系建设、人才建设、传承等下功夫。对陷入中药品类结构焦虑的药店而言,未来还是要拿出打造中药大单品的组合拳。

—END—

原创文章,未经授权,禁止转载

商务合作/转载开白,敬请联系

hejing@sinohealth.cn

高高财经:

爱尔眼科(SZ300015)圣湘生物(SH688289) 九芝堂(SZ000989)

1、从盈利水平来看,2022H1,20家医药湘股的平均毛利率为44.63%,同比下降2.14pct,毛利率水平高于沪深医药生物板块(申万);20家医药湘股的平均期间费用率为30.25%,同比下降0.83pct,期间费用率高于沪深医药生物板块(申万)。总的来看,医药湘股2022H1整体业绩表现良好,毛利率水平较高。

2、当前,湖南省医药生物产业链较为齐全,产业发展势头良好,在部分细分领域已具备领先优势。综合考虑公司业绩表现、增长空间以及竞争优势等,可以关注以下湘股:全球眼科医疗服务龙头爱尔眼科;体外诊断领先企业圣湘生物;具备品牌和品种优势的中药企业九芝堂。

3、因为,从摸象APP提供的数据来看,上述三家公司的基本面情况都较为良好,细分能力中估值较低,说明公司的股价在同行业内有较大低估的可能,未来有潜力上涨到达平均市盈率水平。且其他多方面能力良好。

辰s78:

九芝堂(SZ000989) 中药集采每年都有吗

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300691 SZ002699 SZ300229 SH600725 SH600423 SZ002430 SH605006 SZ002214 SZ002663 SZ002029 SZ300500 SH600354 SH688111 SH600730 SZ002961 SZ300302 SZ000155 SZ300204 SZ000813 SZ300268 SZ300999 SZ300054 SZ002416 SZ000060 SH600498 SZ300207 SH603686 SH603517 SH600610 SH600226 SH600299 SZ002302 SZ002252 SH600658 SH600894 SH688388 SH605398 SZ002480 SH603097 SZ300925 SZ300173 SH603933 SZ002567 SZ002532 SH600857 SH601127 SH603856 SZ002895 SH601658 SH688051