2022-11-23今日SZ300673股票最新净值和交易情况

阿尔法镭:

你是不是没时间,没精力,没专业投资分析方法,还想在股市投资保值增值?我们在2021年底前瞻性地挖掘市场主流热点煤炭、原油,从国家政策、行业周期、景气度、渗透率等角度,结合全国唯一一套上市公司财务数据评分系统,对高评分、订单爆发的优质上市公司做重点机会提示,半年以来分享大量超额收益给到广大朋友,远远跑赢市场,给长期关注订阅朋友带来丰厚的投资回报!持续关注,连续订阅,不负遇见!

【市场信息】

提示了所谓的冷门股如期大涨,跑赢市场!未来半年的大黑马昨天给到大家了!恭喜大家吃肉!消费行业机会大部分都看好,比如最近酱油就反弹了,结果被海天味业的添加剂事件搞出事情,行业戛然而止!消费的机会在哪里?白酒么?没大机会!食品饮料么?没大机会!家电么?没有大机会!那么机会在哪里?下面我们给大家用三分钟时间简要分析一下,把最核心的标的给到您!错过了,大牛股拍大腿也没办法!

具体逻辑和机会如下:

个人简介:大学客座讲师,擅长基本面分析,尤其是对上市公司财务数据及对公司的盈利模式、经营景气度做出深刻分析判断,在主流板块中挖掘市场热点、重点机会。并自主研发了国内唯一一套上市公司财务评分系统,根据过往十二年回撤数据统计,财务评分较高公司的投资组合策略可以显著跑赢沪深300指数2倍,理论上发基金也是顶流!

【逻辑阐述】

大机会在宠物经济!是未来消费最核心的成长点!

逻辑一、宠物经济市场空间巨大,成长速度快于绝大部分细分消费行业!宠物消费市场规模高达2490亿元,相较2020年增长20.6%,预计在2022年能达到2693亿元。

逻辑二、进入行业高成长期!从世界各国历史经验看,人均8000美元(年)之后,宠物会迎来爆发期,目前中国已经超过这个数(7万人民币)。

逻辑三、消费行业公司细分市场普遍估值偏高,但成长性不足。宠物行业市场集中度逐步提高,但行业龙头估值合理,长周期看市场空间巨大已经具备一定定价能力!

重点公司:

300673佩蒂股份:公司产能相对于2021年有约四倍增长!1.当前零食2.5万吨,干粮投产后提升1.5万吨。2023年投产3万吨。2.公司在咬胶市场占有率方面占据主导市场地位,有相对定价权,更高的盈利能力。3.另外在汇率方面收益美元升值。

综上

公司未来三年处于高速成长期,产品高端化,品牌化,具有定价权。行业未来数年处于成长期,公司投资价值凸显,从PS来说低估显著,在细分行业里是第一投资标的,值得重点关注!

Tenbagger2018:

我刚刚调整了一下雪球组合 跟随守正(ZH1728568) 的仓位。低吸佩蒂股份

Tenbagger2018:

回复@耐心是金2021: 佩蒂,中宠等宠物板块走势强,前期背离大盘走势,叠加海外工厂投产,美元升级,预计下半年业绩会好。不过相比今天大涨的医药、信创,佩蒂的爆发性不强,属于稳稳赚钱的那种,期望值不能太高。//@耐心是金2021:回复@Tenbagger2018:我今天尾盘也买了佩蒂股份,大佬觉得还有潜力吗

佩蒂股份(SZ300673):

佩蒂股份(300673)10月14日DDE大单资金(主力资金)净流入292.47万元,两市排名1290/4843。近3日佩蒂股份主力资金持续流入,3日共净流入4523.75万元。 【投顾分析】 该股今日DDE大单净额为正,且最近3日均量亦为正,表明近期主力资金买入居多... 网页链接

百舸逆流:

佩蒂股份(SZ300673)假突破,补跌

迷路的太阳:

佩蒂股份(SZ300673) 里面的资金开始高切低了。

大魔王包:

佩蒂股份(SZ300673)你今天被喂过期狗粮了???

勇猛精进2022:

佩蒂股份(SZ300673) 有点反zei啊,你不看看外面啥行情

心心相印o:

源飞宠物(SZ001222)佩蒂股份(SZ300673)依依股份(SZ001206)

短期:海外高速成长,国内品牌向上

全球:疫情催化需求,宠食出口向好

疫情下居家场景增加,宠食行业加速发展。根据欧睿数据,从2011到2021年,全球宠物食品市场规模从 632.52亿美元增至1148.45亿美元,年复合增长率为6.15%,市场增速稳定。2020/2021年全球宠物食品市场 规模增速分别为8.81%/10.03%,增长提速。其中,发展相对成熟的美国宠物食品市场规模从2011年的248.91 亿美元增加到2021年的427.31亿美元,年复合增长率为5.55%,而2020/2021年增速分别为8.16%/11.76%, 与全球趋势一致,高于过往水平(2018/2019年分别为5.21%/5.85%)。

全球:疫后提价主要驱动,中期需求具韧性

疫情下陪伴需求驱动,疫后高端化进一步驱动成长。宠物零食市场在过去三年中增速超过10%,零食高端化带 来的单只宠物消费量上升贡献了主要增速,宠物数量增长自2020年以来亦有显著提升,体现了居家对于宠物 陪伴的需求。中期看,宠物数量提升带来的量增需求较为稳定,行业高端化以及通货膨胀趋势短期难以改变, 宠食出口需求韧性中期有望延续。

全球:中国制造渗透率提升具有空间

宠食出口更具韧性,中国制造渗透率仍有提升空间。拆分看宠物食品出口相比宠物用品更具韧性,近几月来在 出口细分品类中表现突出。根据欧睿统计,2021年全球宠物零食市场规模约177.76亿美元,根据2021年美元 对人民币平均汇率6.45进行换算,中国的宠物零食市场规模为42.75亿元,海外市场规模约为1103.8亿元。由 此计算,我国宠物零食出口渗透率当前约为23%,提升空间广阔。

供给:产能快速释放,支撑高速成长

产能投放节奏:22-23年中宠进入产能密集投放期,佩蒂、乖宝稳增。 1)中宠股份:整体产能在24年底达到21年底的约2.4倍。现阶段干粮产能低于湿粮/零食水平,22-24年增长明 显,干粮将超越零食/湿粮产能,占比由现阶段的14.9%增至24年的42.7%。 2)佩蒂股份:总体产能预计大幅增长,由21年的28400吨升至24年的157600吨,增至原有产能的5.5倍;品类 方面,从21年的零食扩充至24年的干粮/湿粮/零食全品类,干粮/湿粮产能占比合计将达到76.1%。 3)乖宝宠物:产能平稳增长,24年底主粮产能增至21年底的约1.5倍水平,投产节奏快于零食。

短期:21H2业绩低基数,22H2靓丽兑现

21年受汇率、东南亚疫情等因素,宠物出口龙头盈利能力普遍下行,迎来业绩低基数。21H2汇率相比20Q4 (宠食出口企业往往在Q4至次年Q进行全年定价)下行了6%+,企业毛利率充分承压。此外具有东南亚工厂的 企业亦受到疫情停工影响,而中宠由于收购杭州领先亦计提相应减值,整体看龙头下半年均将迎来业绩低基数, 叠加汇率Q3-Q4有望持续贡献正增量,部分龙头提价落地,业绩端有望靓丽兑现。

中宠股份:产能密集投放,疫后增长提速

线下具优势,疫中受损,疫后加速修复。22H1国内营收3.83亿元(YOY+22%) ,相较此前有明显降速。公司线下部分占比约45%,处于行业较高 水平,受疫情冲击更明显,疫后近月来增长开始提速。此外PFNZ工厂二季度由于升级停工致业绩承压,Q3升级完成影响消除同时效率提高。 干粮产能投放,解决产能瓶颈保障聚焦主粮战略落地。当前零食2.5万吨,干粮4月投产后提升至4万吨,预计23年投产剩余3万吨产能。湿粮国内3 万吨,新西兰8000吨,未来新产能持续密集投放。 自主品牌构建顺畅,形成多价格带、全品类的完善品牌矩阵。公司自主品牌以WANPY、ZEAL和TOPTRESS为主,其中顽皮定位中高端,占国内总 营收约60%-70%,22H1实现40%营收增速;ZEAL定位高端,体量占比约10%;其余是TOPTRESS与其他自主&代理品牌。

长期:国内宠食赛道国产品牌加速替代

市场规模:千亿级高增市场,国产品牌大有可为

中国宠物行业的发展大致可以分为萌芽期-孕育期-高速发展期-成熟期(未来)四个阶段:1)2000年前,中国的宠物市 场属于萌芽期,海外的宠物文化传入中国,小动物保护协会正式成立;2)2000-2010年,中国宠物行业加速孕育,出 现了大量代工厂,乖宝、中宠、佩蒂均成立在这个时期,主要为海外品牌代工,同时国内宠物市场开始向下渗透;3) 2010年至今,在需求端消费升级的驱动下,国内的宠物行业迎来了高速发展期,海外品牌通过授权代理或直接投资的方 式加强在华战略布局,国产品牌也纷纷成立,通过优秀的产品力&渠道力+成本控制能力占据中端市场。2021年宠物食 品市场规模为1282亿元,5年CAGR为22.91%。

驱动拆分:消费金额提升贡献宠食赛道近年主要增长

我国宠物食品消费近年来量价齐升,宠均消费金额贡献主要增速。 我国家庭宠物数量稳步提升。2021年,我国家养猫狗数量达到1.88亿只,相比2017年的1.51亿只增长约25%,17-21年 CAGR达到5.74%。2020年根据2020年全国人口普查数据,我国家庭户数达到4.94亿户,保守假设1户仅养1只宠物的情 况下,2021年家养猫狗渗透率约为38.14%,近年来渗透率稳步提升,未来成长空间广阔。 宠均食品消费金额快速增长。根据欧睿的数据,2021年我国猫狗食品宠均消费额达到255.2元,相较2017年的144.55元 大幅提升,17-21年CAGR达到15.27%,高于猫狗数量增速。

成长展望:量价齐升有望持续驱动赛道高成长

未来中国宠物食品市场有望在养宠渗透率提升+宠物食品渗透率提升+宠均消费提升的双轮驱动下继续扩容。展望未来, 中国19年养宠渗透率为17%,与日本、欧美等海外成熟宠物市场的22%、67%对比仍处于较低水平,且中国宠物食品渗 透率19年统计仅为19%,对比日本89%、美国90%仍有较大发展空间。2010-2019年中国与美国宠物支出/家庭消费差 距持续缩窄,未来中国宠物消费有望向成熟国家看齐。

量:养宠渗透率&宠食渗透率双升

小家庭化趋势下,居民陪伴需求增加促进宠物渗透率提升。近年来,我国家庭占比中一人户/二人户比例明 显上升。由于宠物可以满足宠物主陪伴需求,近年来宠物的“陪伴”功能凸显,根据《中国宠物行业白皮 书》,2018年,4.8%宠物狗主人因为陪伴动机选择养宠,2021年该比例上升至6.1%。另一方面我国宠物 食品渗透率仍较低。相比美国和日本,我国prepared dog/cat food渗透率仅约15%/30%,相比成熟市场 超越70%的渗透率仍有翻倍以上提升空间。

价:主力消费人群收入提升,品类天然具高端化倾向

宠物食品向品质化、多元化发展,新型中高端宠粮将提升宠物食品价格中枢。膨化粮作为最传统的品类,具备不易变质、性价比高的优点。 伴随中国居民人均可支配收入提升(从2010年的12520元增加到2021年的35128元),居民消费结构升级,会带动整体销售均价提升。 另一方面从产品属性而言,湿粮更符合宠物补水需求,当前在国内占比较低(美国与干粮比例达1:1,国内约为干粮50%),未来占比持 续提升有望推动平均单价提升。 宠物主年轻化、收入不断提升助推宠物食品消费水平。1)2021年90后宠物主占比高达46%, 90后群体主动寻求消费升级、推崇个性消 费,已经成为当代社会的消费主力军。2)养宠人群月收入结构发生变化,从2019年到2021年,月收入4千元以下的宠物主占比从50% 下降到19%,月收入居于4千元-1万元的宠物主占比从26%增加到46%,养宠人群月收入水平显著提升。

线下:疫情背景下行业逐步走向集中,龙头线下沉淀显现

中国宠物食品市场品牌集中度低,竞争激烈。中国宠物食品行业品 牌CR10从2012年的31.3%下降到2021年的18.6%,明显低于成熟 市场水平(美/日2021年CR10分别为47.2%/49.2%)。主要系行业 快速增长期,大量新入局者攫取市场份额。 近年来前十品牌中国产数量及市占率均有上升。前十位中国产品牌 数量从2012年的2个上升到了2021年的5个,市占率从2012年的 5.2%升至2021年的8.3%。 疫情下线下推广受阻,行业走向集中,国产龙头份额加速提升。20 年以来,随着疫情阻碍线下推广,新入局者将营销阵地转移线上, 线下市场格局持续优化,市场逐步走向集中,具有沉淀的龙头企业 份额快速提升。我们认为,疫情背景下龙头线下积累将进一步沉淀, 参考海外市场,未来集中与国产化替代空间广阔。

线上:22年迎拐点,国产替代&龙头集中效应显著

疫情加剧线上竞争,集中度加速下行。由于疫情限制线下推广场景,线上成为主要营销阵地,竞争愈发激烈,以天猫数据为例,在行业快 速发展的17-19年天猫CR10下行1.85pct,但19-21年该数据下行6.65pct。 22年国产品牌份额逆势上行,国产替代&龙头集中拐点已现。复盘看,22年前市场集中度下行的同时是海外品牌份额提升与国产品牌份 额加速下行,市场内卷反映的是国产品牌之间的内卷与难以向上突破的困难。22年市场集中度小幅下行,但国产品牌份额逆势提升,海 外品牌份额加速下行,本轮反映的是:1)自主品牌向上突破,国产化替代迎来拐点。2)龙头与长尾差距逐步拉开,行业有望逐步向龙 头集中。 我们认为22年行业龙头集中&国产化替代的背后反映的是:龙头企业打法日趋成熟、爆款新品快速迭代能力与长尾企业和部分海外品牌 拉开明显差距、品牌价值逐步提升与性价比优势凸显,看好龙头未来份额提升与国产化替代成长空间。

重点公司分析

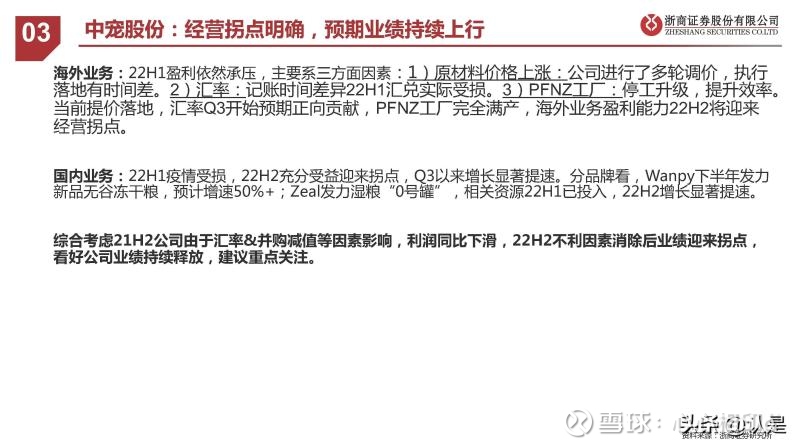

中宠股份:经营拐点明确,预期业绩持续上行

海外业务:22H1盈利依然承压,主要系三方面因素:1)原材料价格上涨:公司进行了多轮调价,执行 落地有时间差。2)汇率:记账时间差异22H1汇兑实际受损。3)PFNZ工厂:停工升级,提升效率。 当前提价落地,汇率Q3开始预期正向贡献,PFNZ工厂完全满产,海外业务盈利能力22H2将迎来 经营拐点。 国内业务:22H1疫情受损,22H2充分受益迎来拐点,Q3以来增长显著提速。分品牌看,Wanpy下半年发力 新品无谷冻干粮,预计增速50%+;Zeal发力湿粮“0号罐”,相关资源22H1已投入,22H2增长显著提速。

佩蒂股份:自主品牌战略扎实落地,低基数效应显著

21H2低基数效应显著。21 年受国内自主品牌培育、汇率波动、东南亚疫情等影响,净利润下滑,尤其 22H2出现亏损。22年H1产能恢复叠加汇兑贡献业绩快速放量,2211 营收+19.03%,归母净利润+49.61%。 考虑业绩低基数,22H2预计增长亮眼。 策略调整,发力自主品牌。1)公司打造多品牌矩阵,目前拥有湿粮品牌好适嘉、专业宠物咀嚼食品品牌齿 能、高端营养肉质零食品牌爵宴等,通过品牌绑定细分品类。 2)公司在线上和线下进行全渠道布局,同时 采取“社区营销+直播带货”的新型营销方式,拉近与消费者之间的距离,提高品牌曝光率,助力品牌破局。 3)佩蒂注重研发投入,咬胶技术已至第 5 代(欧美普遍为第 3 代),同时积极储备湿粮食品和干粮制备技 术,研发费用率处于行业领先位置,不断夯实壁垒。

乖宝宠物:自主品牌日益成熟,高端化进程顺畅

受益产品结构优化、提价落地,22H1盈利能力创新高。2018-2021年公司净利润分别为4452.2万元、 416.02万元、1.11亿元、1.42亿元。主要受原材料、汇率大幅波动影响。22H1受益于规模效应显现、 品牌高端化、提价落地,22H1净利润1.37亿元,净利率提升至8.1%。 自主品牌高端化进程顺畅。1)22H1部分产品成功实施提价25%。2)21年主粮整体平均单价11.25元kg, 考虑直销毛利率达58%,由此保守估计公司主粮平均零售单价达到54元/斤(剔除ODM部分后平均单价应更 高),已经落于中高端价格段中。3)中高端线&产品售卖表现出色。22H1弗列加特系列(高肉粮售价约90 元/kg)收入2614万元,同比+184%,麦富迪羊奶肉包等(45元/kg)中高端新品实现收入4658万元,同比 +166%。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

海量纪要007:

<每日发布当天纪要汇总 见主页置顶 >

疫情催化需求,难得的高景气赛道

宠物食品海外需求这几年始终稳健,与用品相比更加凸显韧性。根据海关数据,宠物食品出口金额7月和8月分别增长20.9%和28.4%。在全球通货膨胀背景下, 食品刚需属性+行业高端化提价,宠食出口需求韧性中期有望延续。

22H2受益于汇率贬值、叠加21H2原材料上行与东南亚疫情产能限制导致的低基数,下半年业绩有望兑现高增。

品牌建设思路逐渐成熟,国产品牌加速崛起

中国21年宠物食品市场规模为1282 亿元, 5 年 CAGR 为 22.91% 。养宠渗透率提升+宠物食品渗透率提升+宠均消费提升下继续扩容。

国产品牌开始成长,以乖宝、中宠、佩蒂为代表的龙头企业生产研发渠道壁垒逐步建立的同时,建立多品牌矩阵,注重爆品打造,线上持续高增,如9月顽皮天猫和京东渠道分别+23%和+12%,爵宴天猫和京东渠道分别+818%和+322%。

推荐标的:中宠、佩蒂,关注乖宝

中宠股份:国内业务公司构建WANPY 、 ZEAL 和 TOPTRESS自主品牌矩阵;公司22年新增干粮产能3万吨,从零食品类向主粮拓展;疫情影响线下渠道,疫后逐渐修复反弹,三季度有望增长提速;

佩蒂股份:国内业务21年7月以来发力自主品牌,依靠线上渠道主打爆品拉动增长,国内品牌建设初见成效;海外业务随着越南工厂恢复、柬埔寨投产带动增长,明年新西兰干粮产能带来增量,ODM业务保持较快增长。

风险提示:海外需求不及预期;汇率波动;自主品牌培育不及预期;第三方数据偏差风险;

<每日发布当天纪要汇总 见主页置顶 >

中宠股份(SZ002891)佩蒂股份(SZ300673)

-仔仔的老爸-:

佩蒂股份(SZ300673)洗得挺狠

郭静静安:

2022、10、14,为什么大盘上涨四千多家而我的自选大部分都是绿的?今日仕净科技、中旗股份手贱卖早了,加仓依依股份,开仓佩蒂股份、内蒙华电,主要在电力和宠物板块了

你图啥:

佩蒂股份(SZ300673)昨天拉太多了,拉伤了。

一年赚1倍:

中宠股份(SZ002891)源飞宠物(SZ001222) 佩蒂股份(SZ300673)

还是中宠要好,切到中宠上了

水龙吟实盘:

昨晚美股深V大长腿,大幅低开,然后高走大阳线,那么A股今天稳了。老规矩,盘前先说范围,盘中操作了,在帖图。记得点赞,关注水龙吟。

电子雷管:壶化股份。

风电趋势:亨通光电。

宠物趋势:佩蒂股份。

三季报:建投能源。

nickt:

300673平台突破

hyxtxx:

虽然指数还没企稳,好的方向还得持续关注。今天新增一个宠物方向,佩蒂股份和中宠。

新能源投资黄小鱼:

两轮车行业今年以来的高景气本质也是政策驱动。

2019年4月电动车新国标正式实施,新国标实施以来,行业集中度持续提升。受益于行业集中度的提升,今年以来,行业内头部企业积极推出新产品实现产品结构的升级,提升产品的盈利能力,从而带来单车利润的提升。同时,头部企业的渠道力也明显提升,在保持门店数据有序增长的同时,单店效率也进一步提升。因此,相关公司业绩出现了高速增长。

10月12日盘后,爱玛科技发布三季度业绩预告,预计第三季度净利润为6.86亿元,同比增长160%,进一步印证了产业当前的高景气。

往后看的话,电动自行车行业相对较为成熟,预计2022年增速约12%,今年净利润的高速增长更多是由于利润率的改善而非需求的爆发,预计由于今年利润率的修复,相关公司业绩基数较高,2023年电动自行车行业相关公司增速将有所回落,保持约30%的稳健增长,对应的市盈率约20倍。爱玛科技(SH603529)

宠物板块的优势在于需求稳定且增速较快,一定程度上类似于必需消费品,所以在消费数据整体低迷的背景下,宠物消费反而显得比较突出了”。

从海关数据来看,1-8月宠物食品累计出口量102.7万吨,同比+9.2%,累计出口金额为135.5亿元,同比+29%,增速依然稳定。四季度随着海外消费旺季到来,下游客户开启补库存,有望继续拉动宠物行业需求,同时,中宠以及佩蒂前期建设的海外干粮工厂也在今年陆续投产、东南亚疫情缓和带动当地工厂产能利用率提升,叠加近期自主品牌内销销售情形较好,也都有助于带动公司产能及销售额提升。

另外,近期美元升值幅度较大,将持续带动汇兑收益提升,国内宠物食品龙头中宠、佩蒂海外收入占比分别达到76%、87%,海外订单多以外币结算,美元的升值将贡献公司汇兑收益从而增厚净利润。中宠股份(SZ002891) 佩蒂股份(SZ300673)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002001 SZ001289 SH603255 SH600077 SH603026 SZ002467 SZ300204 SZ002971 SZ300147 SZ300616 SH600728 SZ002084 SZ300116 SH688101 SZ300278 SZ300455 SZ002650 SZ002178 SH688356 SH600927 SZ002250 SZ300967 SH605589 SH601968 SZ301070 SH600559 SZ300877 SZ002409 SH688711 SH688161 SZ002161 SZ000088 SZ300819 SH603660 SH600439 SH600039 SZ300161 SH600556 SZ002884 SH688505 SH603042 SZ000159 SH603738 SH600793 SH603680 SH600127 SZ002489 SH601868 SH605177 SZ300810