2022-11-23今日SZ300408股票最新净值和交易情况

信天公:

一向中庸,而且妙笔生花。

每年通胀都2-3,过去20年,累计通胀多少?

决策能靠谱吗?自古庙堂都鸣鸣自得,原因都在在此。

以前没有系统,没有科学,今天是赤裸裸低无真。

大力推动虚拟世界 进入元宇宙。

欧洲说明年开始缩表,美国应该会把缩表进行到底。

已经浪费了好时机,不纠结了。不纠缠了,回收的资金不投了。

一个字,撤!

三环集团(SZ300408)

胜宏科技(SZ300476)

宇信科技(SZ300674)

Sunshine_Y:

三环集团(SZ300408) 仓位已买足!

宝钞胡同:

三环集团(SZ300408)看盘面像是有个没有耐性的家伙跑了。

珍妮玛戴禁:

三环集团(SZ300408) 2种走法,走着瞧吧

心心相印o:

中瓷电子(SZ003031)三环集团(SZ300408)南天信息(SZ000948)

1、国内领先的电子陶瓷产品供应商

中瓷电子成立于 2009 年,2021 年在深交所上市。公司主要从事电子陶瓷系列产 品研发、生产和销售。公司产品包括光通信器件外壳、无线功率器件外壳、红外探 测器外壳、大功率激光器外壳、声表晶振类外壳、3D 光传感器模块外壳、5G 通信 终端模块外壳、氮化铝陶瓷基板、陶瓷元件、集成式加热器等,广泛应用于光通信、 工业激光、消费电子、汽车电子等领域。

河北半导体研究所(中国电子科技集团公司第十三研究所)是公司控股股东, 实际控制人为中国电子科技集团有限公司,最终控制人为国务院国资委。

2016~2021 年,公司收入从 2.31 亿元增长到了 10.14 亿元,5 年复合增速 34.4%; 扣非净利润从 2016 年的 2409 万增长到 2021 年的 1.07 亿元,CAGR 34.6%。

分季度看,2021 年以来,收入和归母净利润同比均实现正增长。

2022 年 9 月 21 日,公司发布购买资产并募集配套资金交易报告书(草案)(修 订稿),拟购买氮化镓通信基站射频芯片业务资产及负债 100%股权、博威公司 73% 股权、国联万众 94.6029%股权。

交易完成后,公司主营业务将从现有的电子陶瓷产品的研发、生产和销售,变 成拥有电子陶瓷产品的研发、生产和销售,氮化镓通信基站射频芯片的设计、生产 和销售和碳化硅功率模块的设计、生产、销售三大业务。

2、电子陶瓷:技术和工艺行业领先,自主可控提供成长动力

2.1、电子陶瓷产品应用广泛

电子陶瓷产业的上游包括电子陶瓷基础粉、配方粉、金属材料、化工材料等; 中游是电子陶瓷材料,主要包括:陶瓷外壳、陶瓷基座、陶瓷基片、片式多层陶瓷 电容器陶瓷、微波介质陶瓷等。电子陶瓷的下游主要是电子元器件,最终应用于终 端产品,其应用领域非常广阔,包括光通信、无线通信、工业激光、消费电子、汽 车电子等,主要用于各类电子整机中的振荡、耦合、滤波等电路中。

2.2、通信器件外壳:数据中心、基站建设推动用量提升

光通讯器件外壳主要应用于光模块等器件。光模块主要用于实现电-光和光-电信 号的转换。光模块由光发射组件(含激光器)、光接收组件(含光探测器)、驱动电 路和光、电接口等组成,主要用于实现电-光和光-电信号的转换。在发送端,电信号 经驱动芯片处理后驱动激光器(LD),发射出调制光信号,通过光功率自动控制电路, 输出功率稳定的光信号。在接收端,光信号输入模块后由光探测器(PD)转换为电 信号,经前置放大器后输出相应速率的电信号。光通讯器件外壳为金属墙-陶瓷绝 缘子结构,为光模块等器件提供电信号传输通道和光耦合接口,提供机械支撑和气 密保护,解决芯片与外部电路互连。

千兆光纤网络升级和 5G 通信建设推动光模块用量提升。受制于电通信电子器 件的带宽限制、损耗较大、功耗较高等,运营商逐步替换铜线网络为光纤网络,PON (无源光网络)技术是实现 FTTx 的最佳技术方案之一。根据 LightCounting 的数据, 2020 年 FTTx 全球光模块市场出货量约 6290 万只,市场规模为 4.73 亿美元,随着新 代际 PON 的应用逐渐推广,预计至 2025 年全球 FTTx 光模块市场出货量将达到 9208万只,CAGR 为 7.92%。5G 移动通信网络建设及商用化促进电信侧光模块需求增长。 LightCounting 数据显示,全球电信侧光模块市场需求将持续上升,2020 年 21.66 亿 美元,预计到 2025 年将达到 33.55 亿美元。

全球数据中心数量大幅增长,光模块重要性突显。互联网及云计算的普及推动 了数据中心的快速发展。光通信技术在数据中心领域得到广泛的应用,极大程度提 高了其计算能力和数据交换能力。光模块是数据中心内部互连和数据中心相互连接 的核心部件,根据 LightCounting 的数据,2019 年全球数据中心光模块市场规模为 35.04 亿美元,预计至 2025 年,将增长至 73.33 亿美元,年均复合增长率为 13.09%。

光通讯器件外壳主要应用于光模块等器件,光模块需求的持续增长将推动光通 讯器件外壳市场的稳步壮大。

2.3、消费电子陶瓷外壳:5G 和下游自主可控是主要成长来源

公司消费电子陶瓷外壳主要产品有声表滤波器(SAW 滤波器)外壳、晶振外壳 等。 声表滤波器(SAW 滤波器)是采用石英晶体、压电陶瓷等压电材料,利用其压电效应和声表面波传播的物理特性而制成的一种滤波专用器件。当给 SAW 滤波器输 大端输入信号后,在电极压电材料表面将产生与外加信号频率相同的机械振动波, 该振动波以声波速度在压电基片表面传播,当该波传至输出端时,由输出端梳状电 极构成的换能器将声能转换成交变电信号输出。SAW 滤波器是射频滤波器规模最大 的市场,广泛应用于移动终端设备。

SAW 滤波器国产化提速,声表滤波器陶瓷外壳业务迎来机遇。声表面波滤波器 (含双工器)行业属于技术密集型制造业,设计开发与制造工艺难度高,目前全球 声表面波滤波器市场主要被 Murata、高通、Skywork 等美日企业垄断。国内滤波器 厂商主要分为两类:一是中国电科集团下属的科研院所,包括中电科 26 所和德清华 莹;二是进军射频滤波器领域的上市公司或拟上市公司,如卓胜微、麦捷科技、三 安光电、好达电子等。声表滤波器外壳能够为芯片提供安装平台、提供气密性保护 和实现电路互联,每个滤波器需要一个外壳对其进行保护。随着国家半导体扶持政 策的陆续出台、国内企业技术持续突破,SAW 滤波器国产化也在逐步提速,国内 SAW 滤波器外壳需求预计将稳步增长。

石英晶振是 5G 时代核心的电子零部件。晶振的作用是在电路当中产生振荡频 率,提供高端基准时钟信号,是电子产品的“心脏”。5G 技术在各方面都要做到非 常精准,高效,因此对于贴片晶振的要求会更高,必须要搭载稳定性更高,更精准 的有源晶振,才能使 5G 设备更好地工作。5G 时代即将登场,基站、智能手机、服 务器等多个领域都对晶振有更大的需求。

贸易摩擦加速国产替代进程。在去全球化、贸易摩擦、新冠疫情等不确定外部 因素影响下,国内产业链上下游均认知到产业链、供应链安全与核心技术自主可控 的重要性,国内通讯技术企业开始加快转向国内厂商采购,晶振国产替代进程加速。 陶瓷外壳主要应用于封装石英晶体振子芯片,作用主要包括:(1)为芯片提供 安装平台,使之免受外来机械损伤并防止环境湿气、酸性气体对制作在芯片上的电 极的腐蚀损害,满足气密性封装的要求;(2)实现封装外壳的小型化、薄型化和可 表面贴装化;(3)通过基座上的金属焊区把芯片上的电极与电路板上的电极连接起 来,实现内外电路的导通。在物联网和自主可控背景下,未来几年国产晶振外壳行 业将明显受益。

2.4、技术和工艺行业领先,客户资源丰富

拥有成熟的技术和工艺。在材料方面,公司自主掌握三种陶瓷体系,包括 90% 氧化铝陶瓷、95%氧化铝陶瓷和氮化铝陶瓷,以及与其相匹配的金属化体系。在设 计方面,公司拥有先进的设计手段和设计软件平台,可以对陶瓷外壳进行结构、布 线、电、热、可靠性等进行优化设计,具备氧化铝、氮化铝等陶瓷材料与新型金属 封接的热力学可靠性仿真能力,满足新一代无线功率器件外壳散热和可靠性需求。 在工艺技术方面,公司具有全套的多层陶瓷外壳制造技术,包括原材料制备、流延、 冲孔冲腔、金属化印刷、层压、热切、烧结、镀镍、钎焊、镀金等技术。

重视创新,不断加大研发投入。电子陶瓷的技术壁垒包括电子陶瓷新材料、半 导体外壳仿真设计、生产工艺三个方面,需要持续资金投入和创新。2016 年以来, 中瓷电子不断加大研发投入,研发费用占比均维持在 10%以上。电子陶瓷行业专业 性很强,技术和研发人员不仅需要具备一定的电子、光学、通信、材料、工业设计、 化工、机械等专业知识,还需要对产品应用、工艺流程、设备改进等深刻理解和熟 悉。公司重视创新和人才,2020、2021 年研发人员占比分别为 28.6%和 33.6%,保 证了公司的技术创新,构建了自身的核心竞争力。

具备丰富的客户资源,市场基础雄厚。公司定位为高端的电子陶瓷外壳产品供 应商,产品质量可靠,行业知名度较高。经过多年的积累,公司已成为大批国内外电子行业领先企业的供应商,甚至是核心供应商,并与其建立了长期、稳定的合作 关系。在光通信领域,全球多家著名的光电器件厂商均是公司客户;在无线通信领 域,NXP、Infineon 等世界知名的半导体公司为公司客户;公司业与国内著名的通 信厂商华为、中兴建立了合作关系,合作范围不断扩大。丰富的客户资源为未来发 展奠定了良好的市场基础。

3、GaN 基站射频芯片:实现 IDM 布局,技术国内领先

3.1、2026 年 GaN 射频器件市场规模有望到 24 亿美元

射频主要用于实现无线通讯的发送和接收。射频,是频率介于 300kHz~300GHz 之间的,可以辐射到空间中的高频交流变化电磁波的简称。射频主要用于实现无线 通讯的两个本质功能——发送和接收,即将二进制信号转变为高频率无线电磁波信 号并发送,以及接收无线电磁波信号并将其转化为二进制信号。从结构来看,射频 可以拆分为天线、射频收发芯片、基带和射频前端。

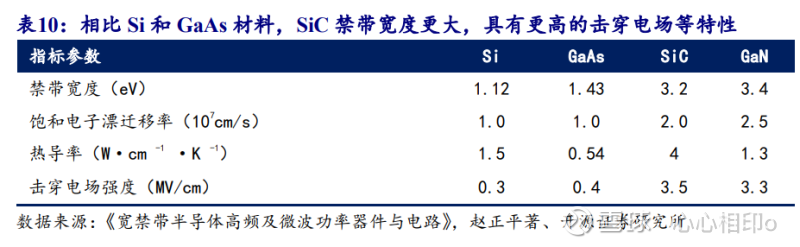

相比 LDMOS 和 GaAs 器件,GaN 器件具有明显的性能优势。目前射频市场主 要有三类器件:基于 Si 的 LDMOS(横向扩散金属氧化物半导体)器件,GaAs 器 件,以及 GaN 器件。LDMOS 器件的缺点是工作频率存在极限,最高有效频率在 3GHz 以下;GaAs 器件的缺点是器件功率较低,低于 50W。氮化镓(GaN)是氮和镓的 化合物,与 Si 和 GaAs 等半导体材料相比,具有禁带宽度更大、临界击穿电场更高、 饱和电子速率和电子迁移率更高、热导率更高、化学性质更稳定以及抗辐射能力更 强等众多优势,是射频领域的重要材料。

GaN 射频芯片成为 5G 移动基站首选芯片。首先,Sub-6GHz 和毫米波频段组成 5G 标准频谱,LDMOS PA 带宽会随着频率的增加而大幅减少,仅在不超过约 3.5GHz 的频率范围内有效,采用 0.25 微米工艺的 GaN 器件频率可以高达其 4 倍,GaN 高频 特性能更好的满足 5G 的要求。其次,对于毫米波(mmWave)固定无线接入(FWA)来 说,要达到其目标千兆速度,需要实现非常高的输出功率,由于 GaN 每个信道的功 率大于 GaAs、LDMOS 器件,所以使用 GaN 技术,天线阵列能够用更少的有源元件 实现所需的功率输出,并可降低系统功耗,GaN 可降低系统功耗,从而节省运营商 成本,使系统更“环保”。Yole 预计,受益 5G 需求驱动,2026 年,GaN 射频器件市 场规模有望达到 24 亿美元。

3.2、优质资产拟注入,实现 GaN 芯片设计、制造、封测、销售布局

2022 年 9 月 21 日,公司发布购买资产并募集配套资金交易报告书(草案)(修 订稿),拟购买氮化镓通信基站射频芯片业务资产及负债 100%股权、博威公司 73% 股权、国联万众 94.6029%股权。其中,博威公司,主营业务为氮化镓通信射频集成 电路产品的设计、封装、测试和销售;国联公司,主营业务为氮化镓通信基站射频 芯片的设计、销售;氮化镓通信基站射频芯片业务资产及负债,主要系中国电科十 三所持有的氮化镓通信基站射频芯片之工艺设计、生产和销售业务涉及的相关资产 及负债。本次交易完成后,中瓷电子实现了 GaN 通信射频芯片设计、制造、封装、 测试和销售的全产业链布局。

注入资产的 GaN 业务技术国内领先。博威公司的 GaN 通信基站射频产品实现 了 GaN 基站功放全频段、全功率等级、全系列开发和产业化,产品质量达到国内领 先、国际先进水平,是国内少数实现 GaN 5G 基站射频芯片与器件技术突破和大规 模产业化批量供货单位之一,客户覆盖国内通信行业龙头企业。中电科十三所的 GaN 通信基站射频芯片业务主要产品为 4/6 英寸 GaN 射频芯片,芯片指标达到国际领先 水平,是国内少数实现批量供货主体之一。

4、SiC 功率模块:国内稀缺的 SiC 模块 IDM 标的

4.1、2027 年全球 SiC 市场规模预计 62.97 亿美元,6 年 CAGR 34%

碳化硅(SiC),是由碳和硅组成的 IV-IV 族化合物,具有稳定的热性能、化学 性能和机械性能,在物理性质和化学性质上均具有显著的优点:物理性质上,SiC 具 有高硬度、高耐磨性、高导热率、高热稳定性以及散热性好的特点;化学性质上, SiC 耐腐蚀性强,此外,SiC 表面易形成 SiO2 氧化膜,能防止进一步氧化,是第三 代半导体的重要材料。

用 SiC 材料制造的功率半导体具有耐高温、耐高压、高频、大功率、散热好等 特点。

禁带宽度大——耐高温:半导体器件在较高的温度下,会产生载流子的本 征激发现象,造成器件失效。禁带宽度越大,器件的极限工作温度越高。 SiC 的禁带接近硅的 3 倍,可以保证碳化硅器件在高温条件下工作的可靠性。 硅器件的极限工作温度一般不能超过 300℃,而 SiC 器件的极限工作温度可 以达到 600℃以上。

饱和电子漂移速率大——实现高频的性能:SiC 的饱和电子漂移速率大约是 硅的 2 倍,这决定了碳化硅器件可以实现更高的工作频率和更高的功率密 度。

热导率高——散热好,更易小型化:SiC 的热导率比硅更高,高热导率有助 于碳化硅器件的散热,在同样的输出功率下保持更低的温度,SiC 器件也因 此对散热的设计要求更低,有助于实现设备的小型化。

击穿电场强度大——耐高压:SiC 击穿电场强度约是硅的 10 倍,用碳化硅 制备器件可以极大地提高耐压容量、工作频率和电流密度,并大大降低器 件的导通损耗。

2027 年全球 SiC 市场规模预计 62.97 亿美元。目前,碳化硅半导体主要应用于 以 5G 通信、国防军工、航空航天为代表的射频领域和以新能源汽车、新基建为代表 的电力电子领域,在民用、军用领域均具有明确且可观的市场前景。据 YOLE 数据, 2021 年全球碳化硅功率半导体市场规模约为 10.9 亿美金,而到 2027 年全球碳化硅 功率半导体市场规模将快速增至 62.97 亿美金,年均复合增长率约为 34%。

国际巨头主导 SiC 功率芯片及模块市场。根据 Yole 发布的数据,目前 SiC 功率 芯片及模块领域的企业以国际巨头为主。2021 年全球碳化硅功率半导体市场份额前 五名的企业为意法半导体、英飞凌、Wolfspeed、罗姆、安森美。国内厂商如士兰微、 泰科天润等在技术上存在一定突破,但是在市场份额上尚与国际厂商存在较大差距。

4.2、国联万众:国内稀缺的 SiC 模块 IDM 厂商

拟收购标的国联万众除拥有 GaN 相关业务后,还从事 SiC 功率模块及其芯片的 设计、制造及测试。目前,国联万众正在进行芯片制造及封装测试专业化生产线建 设,现已完成厂房建设、第一阶段的净化工程装修和主体设备安装、调试,预期在 第一阶段生产线建设完成后,国联万众将具备碳化硅功率模块的设计、制造和封装 测试的整体能力。 国联万众现有的碳化硅功率模块包括 650V、1200V 和 1700V 等系列产品,主要 应用于新能源汽车、工业电源、新能源逆变器等领域,未来拟攻关高压碳化硅功率 模块领域,进一步对高压碳化硅功率芯片(自用)和模块相关的刻蚀技术、氧化工 艺、减薄技术、封装技术等方面进行深入研发,抢占行业技术高地,在智能电网、 动力机车、轨道交通等高压、超高压领域抢占市场份额,实现对 IGBT 功率模块的部 分替代。

5、盈利预测

基于以下假设,我们预计 2022~2024 年,公司归母净利润为 1.64、2.10、2.68 亿元。

假设 1:暂不考虑 GaN、SiC 资产并表;

假设 2:2022~2024 年,通信外壳、消费电子外壳、汽车电子、工业和其他收入增速分别:30%、25%、20%;50%、50%、50%;30%、40%、50%; 10%、10%、10%;

假设 3:2022~2024 年,通信外壳毛利率:维持在 30%;消费电子毛利率维 持在 32%;汽车电子毛利率维持在 17%;工业和其他毛利率维持在 32%。

假设 4:2022~2024 年,销售费用率维持在 0.6%;管理费用率为 3.5%、3.2%、 3.0%;研发费率为 13.5%、13.3%、13.0%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

豪座2019:

三环集团(SZ300408)机构悄悄买。

宽客-顺势天成:

三环集团(SZ300408)

豪座2019:

三环集团(SZ300408)代理商及终端厂商常规料号库存已基本出清。9月中小型客户订单有所增加,微型和大型客户需求量暂不多,目前报价案子较多。代理商业务员普遍反馈,客户工业区大门外面招聘广告比以前多了较多,此前很少。保守估计,节后常规料价格会普涨3-5%。

为什么最近悄然走强,行业低谷期反升了。

何大麦:

三环集团(SZ300408)这是控盘了么 牛逼

无合适昵称:

国瓷材料(SZ300285)三环集团(SZ300408)风华高科(SZ000636) 国瓷的走势确实反常!之前市场弱且港资不能买入,走势弱还能理解,但今天大盘和相关行业个股走的都很好,依然很弱,难道真有什么散户不知道的信息?

电子ETF:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

哎呀,我电子还差一点点还有时间,加油冲电子ETF(SH515260)东山精密(SZ002384)三环集团(SZ300408)

宝钞胡同:

三环集团(SZ300408) 没看错你,加油!

7X24快讯:

创业板指午后率先翻红,午后一度跌超1.2%;宁德时代翻红走高涨超1%,储能、动力电池、光伏集体发力反弹。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002173 SH688106 SH603681 SZ000509 SH603398 SH688200 SZ300460 SH603098 SH603020 SZ002056 SH603238 SZ300220 SZ002396 SZ002929 SZ200521 SH603611 SZ301040 SZ002168 SZ301211 SZ000829 SZ301121 SH603058 SH688010 SH603229 SZ002637 SZ300578 SH600354 SH600160 SZ002698 SH688088 SH600520 SH603315 SZ300112 SH688707 SZ300946 SH600200 SH605020 SH688510 SZ000422 SZ300711 SZ200992 SZ000930 SH600826 SH603213 SH605208 SH600157 SH601827 SH688560 SZ002873 SZ300270