2022-11-30今日SZ300057股票最新净值和交易情况

凤凰涅磐了:

万顺新材(SZ300057) #PET铜箔# #复合铜箔# #宝明科技# 关于复合铜铂其实万顺是进展最快的,但没办法没人炒作,公司的回复也很清楚,已经做出来了,不管什么基材的,但也说了需要产业链共同努力,主要电池厂也没有一个标准,到底要什么样的参数才是想要的,没有答案目前。可以说万顺生产几千米的大卷已经没有问题了,所以说现有设备可以满足需求,别讨论什么工艺了,没有电子束蒸镀机搞不定铜膜的,记得两年前的业绩说明会杜总说公司拥有国内唯一复合铜铂量产设备,当时这个概念还没有。相比于一帮炒概念的股票涨的多也没话说,真正做的都不说,说的都啥也没有。但不妨碍人家炒作公司需要机构配合割韭菜而已,真正做实业的都是默默只干不说,双星的老吴带着机构参观生产线,后面的爆雷也说明问题,所以股票价格追求长期逻辑就没什么好担心的,拉长来看长赢才是赢,公司没有解禁压力也没有那种勾兑,值得长期持有

OCEANS01:

万顺新材核心关注点:

1 ,2022年利润断层开始,3-3.5亿利润,未来三年年复合增速100% ;

2 ,PET 铜箔300-500市场规模,目前没有一家能规模生产,从0-1的产品,万顺新材已经已送样B和C,进入客户验证阶段,设备已就位,验证成功即可进入生产阶段;

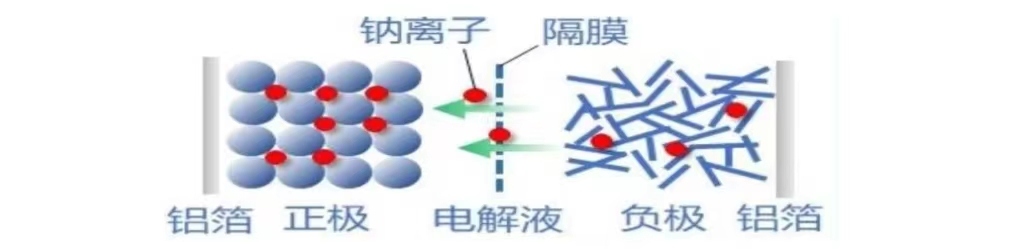

3 ,钠离子电池进入规模化生产元年,钠离子电池铝箔用量是锂电池的2倍以上,相应带来电池铝箔、铝箔坯料需求爆发性增长;

4 ,高阻隔膜,2021年年底投产,主要应用于光伏背板,处在放量前夕;

市场上关于万顺新材的投研报告并不算少,所以我再写一篇研究报告似乎有点多余,想了想,结合一下我这2个月阅读的万顺研报,年报,管理层访谈,专家call,整理一份自己消化理解的万顺新材的投资逻辑和股价看法,简单易懂一些。最后一部分把最近我发的万顺新材的帖子归类整理一下。

万顺新材1998年成立,最初是做纸包装材料,那个年代算是高成长行业了,后来收购江苏中基开始进入铝箔、光电薄膜行业,近几年先后发行转债投资高阻隔膜、电池铝箔,这次即将发行的定增,进一步对电池铝箔进行扩产。

万顺目前主要业务分为3块,纸包装、铝箔(电池铝箔、铝箔坯料、涂炭箔、软包电池铝壳)、功能性薄膜(PET铜箔、高阻隔膜、隔热膜、导电膜),其中带来利润断层和预期差的主要为电池铝箔、铝箔坯料、涂炭箔、PET铜箔、高阻隔膜。

一、PET铜箔

是在传统的铜箔中加入了一种绝缘高分子,再通过真空纳米溅射的方式把铜溅射到高分子上,最后使得铜在高分子上形成1微米的铜膜,再通过电镀的方式把铜进行加厚,形成PET铜膜。通俗点说,PET铜箔相对传统的铜箔安全性高、能量密度高,解决了热失控难题,避免电池起火(林志颖特斯拉起火或可避免),可使电池能量密度提升5%-10%。

PET铜箔是从0到1的产品,属于变革性产品,一旦实现量产,大规模使用,市场空间在300亿以上,现在多家相关薄膜厂商都在布局PET铜箔,想象空间巨大。

万顺新材的PET铜箔已经送样B和C,做产品验证,并配合客户不断的产品调整,自身也在加快量产工艺改进。

万顺新材因为之前在镀铜技术和功能性薄膜领域有多年的技术积累,再加上引入了国内首套电子束真空卷绕镀膜设备,该设备及配套涂布分切设备已达到生产状态,此外万顺新材的镀膜设备都是进口的,有电子镀、蒸镀、磁控设备,进口设备的精度、品控更优秀,PET铜箔样品已经初步得到宁德时代的认可。

目前看起来万顺新材有较大的领先优势,后续一旦率先量产,空间巨大。

二、电池铝箔、铝箔坯料、涂炭箔

1,

万顺新材目前拥有4万吨产能,预计今年年底前再投产3.2万吨,到年底共计7.2万吨。此外定增扩产10万吨电池铝箔,预计2023年底至2024年初。

万顺新材2016年参与电池箔国家标准制定,10余项发明专利,2020年下半年电池箔市场随着新能源动力电池需求加大才真正起来,目前主要供应给宁德、兴旺达、多氟多,国内11家靠前的电池厂都通过了认证。

万顺新材的电池铝箔生产设备主要采用德国阿亨巴赫轧机,精度和薄度都大幅优于国内设备,万顺新材投产电池铝箔仅数月,良率就达到78%,后续进一步提升至80%-85%,万顺新材已经全部预定了阿亨巴赫这两年的产能,其他电池铝箔厂商只能采用国产设备,根据宁德时代的反馈,万顺的电池铝箔品质优于同行,将加大和万顺的合作力度。

电池铝箔虽然已有多家铝箔企业公告扩产,包含前两天公告扩产20万吨电池铝箔的鼎胜新材,但电池铝箔由于扩产时间长,精度要求高,供给未来3-5年依然紧缺,预计缺口30-50万吨,行业格局依然良好,CR3超过70%。

需求统计

供给统计

可以看到,即便各家都在扩产电池铝箔,但未来5年电池铝箔依然存在57万吨的缺口,这还不考虑其中有些厂家可能因为技术原因不一定能按时投产、产品品质达不到要求、产能释放较慢等。

电池铝箔竞争格局较好,一方面因为设备问题,进口设备基本被万顺新材提前包圆了,另一方面即便是行业龙头扩产20万吨电池铝箔都需要3年时间建设,想想看其他家投产得要多久时间,走多少弯路。

此外由于钠离子电池即将量产,各家电池厂商和配套厂商纷纷发布了钠离子电池产品和产能计划,钠离子电池预计大规模用于储能领域。

钠离子电池将大幅促进电池铝箔需求增长。 目前锂离子电池的正负极的集流体分别是铝箔和铜箔。 由于钠离子不会与铝形成合金, 因此钠离子电池的正负极集流体均使用成本更低的铝箔,电池铝箔的用量是锂电池的2倍以上。相比锂离子电池,由于正负极集流体采用铝箔,钠离子电池中集流体成本占比仅为4%,远低于锂离子电池的13%。

根据招商证券的统计,不考虑钠离子电池的铝箔用量,预计2025年电池铝箔市场空间300亿,考虑到钠离子电池对铝箔的双倍需求,预计2025年电池铝箔市场空间500亿左右。

2、

万顺新材目前拥有11万吨,今年年底前再投产13万吨铝箔坯料,共24万吨坯料。铝箔坯料听起来似乎是不起眼的东西,但真正用于电池铝箔的坯料要求非常高,国内内提供电池铝箔坯料的厂商非常少。

电池箔生产一定程度受到坯料供应情况的限制。电池箔对导电率、抗拉强度、延展度、达因值、针孔数量等都有严格要求,这主要通过在电池箔坯料生产环节,即铝锭熔炼过程中添加各种微量元素来调整铝箔性能。因电池铝箔多项性能要求在合金的微观组织结构层面互相矛盾,所以只有拥有丰富铝箔生产经验的厂商,才能做好电池箔坯料的合金成分及工艺设计。

鼎胜之前的铝箔坯料都是向万顺新材采购的,现在2家成了竞争对手,鼎胜为了避免被竞争对手把控,转向其他供应商。随着电池铝箔的爆发,坯料类似于光伏的多晶硅,越来越紧缺,技术壁垒不说,光环评就得做个半年多,这次鼎胜定增扩产60万吨电池坯料,预计3年投产,再次证明的坯料的战略性价值。万顺新材到今年年底就有24万吨的坯料产能,非常值钱。

3、涂碳箔

是铝箔的延伸,利用功能涂层对电池导电基材进行表面处理,是一项突破性的技术创新,覆碳铝箔/铜箔就是将分散好的纳米导电石墨和碳包覆粒,均匀、细腻地涂覆在铝箔/铜箔上。它能提供极佳的静态导电性能,收集活性物质的微电流,从而可以大幅度降低正/负极和集流之间的接触电阻,并能提高两者之间的附着能力,可减少粘结剂的使用量,进而使电池的整体性能产生显著的提升。

万顺新材在惠州和湖北有两个基地,共3700吨涂炭箔产能。万顺新材目前在扩产5万吨涂炭箔,预计2023年上半年投产部分产能。

涂碳箔属于深加工高端产品,满足客户多样化需求,涂碳箔在动力、储能的磷酸铁锂电池中应用,降低内阻、提高电池整体性能,主要用于高端的动力和储能,提高安全性和性能,万顺新材掌握核心工艺—导电浆料配方,目前国内只有少数几家能做。涂炭箔客户需求非常巨大,供不应求,良率提升后,预计单吨8000-10000的利润。

三、高阻隔膜

高阻隔膜从全球来说都属于一种创新性产品,国内基本没有,所以可以看到券商的报告对这块基本没太多认知,也属于一知半解的状态。万顺新材2018年发行可转债投资9亿元建设高阻隔膜产能,2021年年底正式投产。

目前万顺在高阻隔膜这块已获得国家知识产权局颁发的14项与项目相关的专利证书。

从公开资料看,高阻隔膜是一种新材料,对氧气、水蒸气、油等介质具有高阻隔性的透明膜材料,可用于新型显示、食品药品包装、电子器件封装等多个领域。属于新材料,有较大的技术门槛。

万顺管理层表示,高阻隔膜目前重点拓展方向是光伏背板,现有背板结构阻隔性比较弱,太阳能背板使用年限超过25年,到8-9年的时候性能就下降,下游客户使用高阻隔膜夹在背板结构中间,阻水阻氧,可以提高寿命,目标是替代部分光伏玻璃市场。

目前已经给中天供货,中来、赛伍等其他企业已经送样,验证成功后即可供货。因为高阻隔膜这块万顺已经实现量产,就看应用于光伏这块的量什么时候能起来,如果能起来,预计头两年每年能贡献1亿左右的利润,根据现有产能,峰值预计2-3亿左右。当然如果真的卖的很好,万顺随时可以扩产,毕竟国内也只有万顺有相关的技术,并实现了量产,真能得到光伏市场的认可,那基本上就是万顺独享5年以上的市场红利。

估值

以上基本把万顺新材的核心业务和爆发点讲完了,接下来说点虚的,容易挨骂的—

最近看留言大部分质疑万顺的都是在股价上,觉得股价已经从4月份的低点涨了1倍,属于高位了,现在去买万顺,就是去接盘。还有人说定增要压价,所以股价涨不动,这个问题本文最后有整理关于定增的帖子,可以参考一下,现在先谈谈股价。

1,万顺去年年底的时候股价基本在10元附近徘徊,到现在过了大半年,股价12元,也就涨了20%,对于一个开始出现利润断层的公司,年复合增速100%的公司,这算暴涨吗?!万顺新材真正被关注也就最近1个多月的事,大部分资金建仓成本都在10元附近,并没有谁赚了很多超额利润!

2,今年4月份的低点本身就是一个特殊时刻,4月份低点上来翻倍的应该不下200,300家吧,其中很多还不是新能源相关的,也不是利润断层,暴发式增长的,相对来说万顺并没有超额!

3,万顺今年3-3.5亿的利润,未来3年年复合增速100%,处在锂电,钠离子电池,储能等热门赛道,给个50-60倍估值不算过分吧,看看其他储能相关的公司中报几千万,甚至亏损,市值普遍在100-200亿以上,还动不动就连续涨停,对80亿的万顺是不是太苛刻了!

4,抛开带来利润断层的电池铝箔、铝箔坯料、涂炭箔不说,PET铜箔是革命性产品,从0到1的产品,光这个想象空间就让宝明科技短时间翻了2倍,万顺不说第一家量产,至少是第一梯队的,补涨需求是不是巨大?!

5,万顺新材4月上来翻一倍属于正常反弹,年度也就涨了20%,公司曾经股价最高可是上21元的,面对利润断层的开始,面对巨大空间的PET铜箔,万顺还没创出新高简直无法想象,处于绝对的低估!

以上是关于万顺新材股价的观点

下面来欣赏几张利润断层公司今年股价的走势,请问翻1倍卖是赚了还是亏了?!

总结

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

万顺新材上周刚通过证监审核,同意万顺定增方案,再加上万顺之前发过2次转债,万顺这几年相当于被监管查了3遍,把公司各种问题都查了个底朝天,干干净净,清清白白,没啥污点。现在面对利润断层,面对从0到1的PET铜箔和高阻隔膜,大资金还会有啥顾虑吗,不像有些公司炒着炒着利润没了,炒着炒着公司或管理层被调查了,炒的提心吊胆

以下是万顺新材我之前发的帖子整理分类,仅供参考

关于万顺的业绩

![[火箭]](http://js.xueqiu.com/ugc/images/face/emoji_83_rocket.png)

1,下半年电池铝箔大概3500吨/月,其实万顺新材我之前也写过中报1.2亿,全年肯定不是1.2*2的线性关系,下半年月均产能比上半年大,业绩主要在下半年,所以3-3.5亿完全没问题。电池铝箔,铝箔坯料,涂炭箔未来3年大概都算的出,最大的预期差在PET铜箔和高阻隔膜,这两块都在放量前期,一旦起来,利润很惊人

关于万顺的发展

1,有人跟我说,万顺新材走出了一条自己的道路,未来可能成为双星新材(PET铜箔和高阻隔膜)和鼎胜(电池铝箔和涂炭箔)的超级结合体,我觉得有点意思

2,上次跟万顺新材管理层也了解了一下,公司不光会在电池铝箔,电池涂炭箔,PET铜箔进一步大幅扩产,还会做一些外延并购,围绕锂电,钠离子电池铝材深加工领域,进一步拓展。其实这是很好理解的,一旦公司市值起来了,融资渠道就更多样化了,就像滚雪球,一开始总是比较困难的,一旦形成一定的规模,再加上厚厚的赛道雪坡,成长是非常惊人的!

3,有人用静态眼光去谈投资,还按鼎胜利润比例去推断万顺新材的市值,刻舟求剑。企业的运营是人在做,判断企业有没有未来,看行业,看战略,看管理层的态度。万顺的管理层明显这两年开了窍,找对了战略方向,从管理层全面且激进的转向新能源,就能看出公司的野心,这个是判断成长股投资的所在之一,而不是看过去。涂炭箔,高壁垒铝箔深加工,比锂电,储能电池铝箔还缺货,净利每吨1万,计算器又可以按起来了,后面万顺还有新投资项目,虽然现在是老二,但就是要有一种不服输的精气神儿!

4,不可否认,在电池铝箔,铝箔坯料,涂炭箔领域,鼎胜是龙一,无论从利润还是产能,但龙二万顺新材实力也不弱,布局完善,这3块该有的技术和产能都有,管理层对这几块同样是激进的态度,未来几年都会是扩产的状态。毫无疑问,在现有的基础上,万顺是极大概率能赶上来的,别忘了2年前鼎胜也不过是几十亿市值没人要的大路货,现在总不能自己富裕了,为了优越感,不让别人富吧,共同富裕是必然的。

除此之外,万顺新材还有PET铜箔和高阻隔膜,都在放量前期,预期差非常巨大,量能一旦起来,利润惊人,所以要稳定还是要高弹性,各有所爱。

5,鼎胜20万吨电池铝箔扩产,恰恰说明了电池铝箔扩产之难,行业格局之好!鼎胜号称设备自己研发,现在扩产20万吨电池铝箔要3年时间,想想其他说要做电池铝箔的是什么状况,进口设备被万顺包圆了,国产设备又不能打,自己又研发不出来…万顺新材4万吨已经投产,3.2万吨产能的设备已经开始调试,明年扩产10万吨的设备也已经订好,到后面万顺和鼎胜在电池铝箔这块产能差不多,万顺赶超起来还是挺迅猛的。

6,得多小白才会认为会过剩?有看过锂电产业链是怎么成长起来的吗?3,5年前,恩捷疯狂扩产隔膜的时候,小白们说隔膜要过剩,赣锋锂业疯狂扩产锂矿的时候,小白们说锂料要过剩,天赐疯狂扩产的时候,小白们说电解液要过剩,当升疯狂扩产的时候,小白们说三元正极要过剩。3,5年过去了,过剩了吗,哪个产业的龙一龙二不成了巨无霸,一个产业在爆发初期,比的就是胆识和眼光,比的就是谁扩产执行力强,电池铝箔,铝箔坯料,涂炭箔正处在爆发初期,就是3,5年前的他们。

7,电池铝箔现在市场已经缺货了,钠离子电池明年投产,电池铝箔用量比锂电多一倍以上,钒电池可能明后年也要爆发,也要大量用电池铝箔。面对这么大需求的市场,谁不扩产,谁是傻子。万顺新材除了这次定增的扩产,后面也还有其他扩产计划,根本不用去担心过剩的事,现在才哪到哪,全球需求有多大,电池铝箔的爆发才刚刚开始。80万吨包含了电池铝箔和坯料,估计坯料要占三分之二以上了吧?万顺新材24万吨坯料真值钱。

关于万顺的估值

1,判断万顺新材的投资价值也不用太复杂,自问几个问题: 鼎胜产能释放后,利润暴增没有?暴增了! 股价跟着大涨了没有?大涨了,从去年的10块,涨到现在65块! 万顺接下来产能规模有没有?有! 产能能不能释放?能! PET铜箔市场认不认?认!宝明科技2个月翻了2倍! 宝明科技有实际的产品吗?没有,只有PPT! 万顺新材有没有PET铜箔?有! 有没有产品?已经给宁德时代和比亚迪等送样验证,设备已经到位,随时可以投产! 其他的预期差有没有? 有!高阻隔膜一旦光伏大规模使用,需求惊人! 此外管理层表示过,未来几年除了继续大幅扩产电池铝箔和涂炭箔,还会围绕新能源铝材深加工,PET铜箔等领域外延并购。

2,很多人质疑 万顺新材的点呢,只能暴露自己没做过功课,无任何新意,这次回复证监会的问题函,都有详细说明,自己去看下再来说,别张口就来,我是懒得去争辩,回复你就输了。过去就不谈了,自己去查资料,现在中报增长600%,年利润3-3.5亿,未来3年复合增长100%,咱们就按PEG算估值吧。

3,不要瞎黑万顺新材,自己去看一圈新能源相关铝材深加工的公司,就知道万顺新材有多低估了。其他什么都没有的公司,就个PPT或者中报利润就4千5千万的,都已经70,80亿了,万顺新材利润已经开始爆发,未来3年复合增速100%,电池铝箔,铝箔坯料和涂炭箔产能都算的一清二楚,其他的PET铜箔和高阻隔膜预期差巨大,现在价位翻一倍都还处在低估区域中线。

4,周末两天扫了20家左右的公司报告,储能,液冷,铝压铸,铝托盘,铝框等等,看了一圈下来真觉得万顺新材实在太便宜了,业绩确定性那么高,竞争格局那么好,行业前景没的说,其他新能源相关的都已经不能用市梦率去估值了,万顺这边还在用周期股的估值体系给计算市值,明年15倍的市盈率。万顺作为新能源领域的成长股,不按机构圈通用的PEG估值,却要冷静的按周期股估值?不会的,价值一定会得到体现的!!!

5,万顺新材还有一个BUFF技能没发挥威力,转债和正股的联动效应。面对业绩确定性这么高,并且站在风口的小市值高成长股,大资金应该是不会错过这么一场资本盛宴的。

6,鼎胜去年中报扣非1.3个亿,那时候市值差不多150亿,并且去年中报后股价加速上涨,那个时点为什么可以给这么高的估值,无非是预期后面随着电池铝箔产能的释放,业绩会大幅增长。如今万顺新材也处在在同样的位置,中报扣非利润和鼎胜去年差不多,只要市场不出什么大问题,路径基本一样。

关于万顺定增

1,万顺新材这次定增大概率宁德时代会参与,根据过往宁德时代的供应商策略,绝对不会允许一家供应商独大,占过重的供货比例,一旦看到有其他厂商也能做,很快就会去扶持,形成牵制和平衡,甚至不排除宁德时代和比亚迪同时参与定增,毕竟未来几年由于锂电,钠电,储能爆发,电池铝箔产能长期紧缺,涂炭箔更是一货难求,谁不想优先锁定供应。对于万顺新材来说,就是利用这些年的技术和经验积累,提高良率,疯狂扩产。

2,万顺新材定增的事是这样的,大股东肯定希望价格越高越好,不然他要稀释17%左右,肯定不划算,未来还有大幅扩产电池铝箔,涂炭箔,PET铜箔的计划,那还得融资稀释,来回来搞几次,股权都搞没了,这种不划算的事他肯定不愿意。 另一方面参与定增方当然希望拿到便宜的筹码,越便宜越好,但毕竟不是一家参与定增,安排谁去打压股价?连参与定增竞价都不知道有哪些机构,谁会去吃力不讨好打压股价,给别人做嫁衣?所以,最后还是交给市场,只要公司未来前景好,市场资金认,市值高不是问题,毕竟还是有8折的机会,相对于星辰大海,还是划算的。 看看当初高瓴参与宁德时代的定增,也是高位参与的,当时多少人嘲笑高瓴是接盘侠,现在呢?只有质地一般的公司,询价机构都找不到几家,大股东又持股比例特别高,才会有定增压价这么一说,对于这种公司,拿到钱是第一要务,其他都不重要。而对于万顺新材来说,公司处在新能源赛道,在电池铝箔,涂炭箔,PET铜箔又有先发优势,未来几年铁定大幅增长。公司发过2次可转债,说明融资方式是多样化的,不一定非得定增融资,大概率是有产业资本想参与进来,跟公司表达了明确的参与意愿,认可公司的发展前景,所以价格不是重点,重点是公司要好,未来几年能大幅增长,这种机会产业资本看的是比较清楚的,万顺未来几年能成长到300,500亿,他们150多亿参与定增,2年3年翻1-2倍,血赚。所以对于万顺新材来说,不存在定增压价一说。

以上观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

广东鸿图(SZ002101)宁德时代(SZ300750)比亚迪(SZ002594)#赛道基金集体回暖,值得布局了吗##价值投资##股民的日常#@雪球创作者中心

大黄哥Jeen:

万顺新材,pet铜箔,钠离子电池铝箔,迎来王者时代啊

某人的枇杷树:

有图为证

周四晚上美股大涨,当时我判断大A肯定会跟随,因为成长股受利率影响较大,所以认为资金会回流赛道,但是赛道中个股要仔细选择,基本面上来说,新能车渗透率已经到一定比例,光伏景气高,但是预期差较小。

今年几个大牛股,都是新技术的突破,在存量达到一定比例的前提下,技术革命是提高生产力有效途径。

今年的几个大牛股:

金刚光伏 HJT 首先量产

宝馨科技 HJT+设备

传艺科技 钠电池

宝明科技 PET铜箔先行者

这几个标的都是跨界的成功者,都是原来传统业务景气度不高,进行的业务转型,金刚原来是做玻璃,宝馨科技是做零部件的,传艺科技是笔记本电脑代工的,宝明科技是做led的,这些的转行都是在我国制造业的蓬勃发展的前提下,出现的有中国特色的大a明星企业。

但是这几个票,最近走的比较强的只有宝明科技。

这几个方向的景气度就不用说了,理论上空间最大的是光伏电池了,其实是钠电池,最后的应该是铜箔了,大家可以看板块的龙头就知道了,光伏电池龙头隆基股份3000多亿,电池龙头宁德1万亿,但是钠电池只是电池的一部分,只能代替部分,所以市场空间会小一点,

铜箔+铝箔也占了电池成本的10%左右,去年吵的非常牛逼的诺德股份最高也就400亿左右,但是市场最近走势确正好相反,毕竟短期走势也会受到资金的影响较大,也跟公司处于产业的不同位置有关。遵从市场

加上最近走的很强的三孚新科,也是在设备和技术上获得了突破。

11月2日晚上公告变更了经营范围,市场可能认为前期关于技术的突破有了进展。

所以在这个方向下,我把复合铜箔的公司都看了下:

按照这几个原则:

1、必须是新进入者

2、业务要纯粹

3、盘子不能太大,市值空间有限。

4、产业化时间越早越好

大A做复合铜箔的公司也就十家左右:

排除掉以前做铜箔的嘉元科技,诺德股份,铜冠铜箔,

目前只剩下双星新材,万顺新材,宝明科技,三孚新科,元琛科技,东威科技,阿石创,海亮股份了。

还是排除法选择,双星新材二三季度业绩不及预期加上盘子大,排除。

三孚新科是设备加制造,对标的是东威科技,短时间长了50个点了,不追高。排除

剩下的就只有万顺新材(功能薄膜+复合铜箔)、元琛科技(环保第三方检测+复合铜箔)、阿石创了(靶材+复合铜箔)

业务纯碎度三者差不多

市值上万顺新材(70亿)>阿石创(40亿)>元琛科技(30亿)

排除了万顺新材(这点主要考虑了和宝明科技的市值差距较少了,宝明科技市值90亿左右)

产业化时间上元琛科技第一条生产线大概11月份完成,元旦左右会向下游厂商进行验证

阿石创刚下的设备订单,后续时间不确定。

这点就只有元琛科技了。

晚上仔细看了下元琛科技的公告和报告,排除了下大雷的可能,仔细学习了11月的机构调研报告,了解了他们去年就开始符合复合铜箔的研究,电镀设备也是东威科技的。

周五信心满满的下单了。

走势是这样的。

周五很长时间是全市跌幅第一的票,最高价有我的贡献。

人类一思考,上帝就发笑。

宝明科技(SZ002992)元琛科技(SH688659)三孚新科(SH688359)

秋天的两只小鸡:

更多调研录音、深度研报请关注: "秋天的两只小鸡"。

万顺新材(300057)

事件:万顺新材披露2022年三季度报告,公司2022前三季度实现营业收入42.81亿元,同比上涨5.08%,其中Q3实现营收14.99亿元,同比上涨23.72%,环比增长3.73%。2022前三季度公司实现归母净利润1.63亿元,同比增长631.68%,其中Q3单季度实现0.42亿元,同比增长941.16%,环比下降36.51%。2022前三季度扣除非经常性损益后的净利润为1.58亿元,同比增长867.28%,其中Q3单季度扣除非经常性损益后的净利润为0.42亿元,同比增长1714.65%,环比下降35.16%。

铝价波动、国内外铝价影响Q3毛利。2022Q3毛利为1.8亿元,环比下降6.3%。1)销量:Q3铝箔出货量环比上涨4.3%。2022前三季度,公司铝箔销量为7.56万吨,电池铝箔销量2.08万吨,双零箔销量5.48万吨。2022Q3安徽中基(主要生产电池铝箔)铝箔销量为0.83万吨,环比增长0.1万吨,环比增速达13.7%。2022Q3江苏中基(主要生产双零箔)铝箔销量为1.82万吨,环比增加0.6%。2)铝价影响毛利:公司出口的双零箔产品采用“LME铝价+加工费”模式,而Q3伦沪铝价出现倒挂,导致出口利润受损,目前沪伦比已转正。除此之外,Q3国内铝价下行,公司库存承压。针对铝价波动,公司一方面保持合理库存,拓宽原材料渠道,发挥集团平台集中采购的议价能力优势;另一方面,适时适量开展外汇套期保值业务等措施。

高阻隔膜材料生产基地项目产能开始释放。2021年底高阻隔膜材料生产基地投产,预计2024年达产。高阻隔膜生产基地规划光电领域新型显示元器件用高阻隔膜材料600万平方米,食品医药包装用高阻隔膜材料1200吨。目前公司开发的应用于便携式光伏产品的高阻隔膜已开始供应下游光伏板厂商。另外,为满足全球绿色低碳循环发展趋势对包装材料的要求,公司开发出可回收单一材料(PP)、耐蒸煮的透明高阻隔膜也开始供应客户。

铝箔龙头再出发,纵向一体化布局电池铝箔领域。公司深耕行业多年,通过并购及增资扩产,已经形成从铝板带(铝箔坯料)到铝箔、再延伸到涂碳箔纵向一体的铝加工产业链条。1)铝板带:公司加快上游原材料布局,投资11.922亿元设立四川万顺中基铝业,规划13万吨铝板带项目(其中,电池铝箔坯料8万吨),进一步降低成本。2)电池铝箔:公司目前在产电池铝箔产能4万吨,二期3.2万吨项目已经启动。电池正极箔下游客户包括宁德时代、宁德博发、多氟多、欣旺达、优箔良才、湖州天丰等。2022年1月,公司发布公告拟募资不超过17亿元,投建建设10万吨动力及储能电池铝箔领域,持续发力电池铝箔领域。3)涂碳铝箔:为了提升电池铝箔附加值,公司今年4月收购深圳宇锵,布局电池铝箔深加工领域。目前深圳宇锵现有产能3700吨,开始筹建5万吨项目,其中一期2.5万吨预计2023年投产。

盈利预测及投资建议:考虑到铝价影响2022年Q3业绩以及涂碳铝箔2024年的放量,我们预计公司2022/2023/2024年净利润分别为2.31/3.75/5.09亿元(前值为2.78、3.75、4.50亿元),对应2022-2024年PE分别为32/20/14X,维持公司“买入”评级。

风险提示事件:主营产品价格波动、原料成本波动、产业政策变动、项目进展不及预期、市场竞争加大导致加工费下降风险以及研报使用公开信息滞后的风险等。

来源:[中泰证券|谢鸿鹤,郭中伟,安永超,于柏寒]

我的女儿叫淑芬:

万顺新材(SZ300057)今天又是收割散户的一天,哎

好运连连A:

万顺新材(SZ300057) 这也太垃圾了吧

万顺新材(SZ300057):

同花顺(300033)金融研究中心11月10日讯,有投资者向万顺新材(300057)提问, 您好,根据2022年5月公司发布的《汕头万顺新材集团股份有限公司及其发行的万顺转债与万顺转2跟踪评级报告》中写到,公司2019年、2020年和2021年铝箔出口... 网页链接

万顺新材(SZ300057):

同花顺(300033)金融研究中心11月10日讯,有投资者向万顺新材(300057)提问, 贵公司于2022年4月27日划拨部分资产到全资子公司,是否符合特殊税务处理,划拨资产占整体资产的比例,是否单独评估了万顺整体的价值,达到50%的比例? ... 网页链接

草履虫投资:

鼎胜新材(SH603876)现在连万顺新材跑不赢了

赚它两千万:

万顺新材(SZ300057) 这个股都没人聊了,是都被洗出去了?

万顺新材(SZ300057):

同花顺(300033)金融研究中心11月9日讯,有投资者向万顺新材(300057)提问, 请问美国的反倾销政策对公司有什么影响?公司出口产品的税率是多少?这部分产品如果无法出口能不能够转内销?谢谢。 公司回答表示,您好,自2018年美国对... 网页链接

万顺新材(SZ300057):

同花顺(300033)金融研究中心11月9日讯,有投资者向万顺新材(300057)提问, 请问公司2021年出口铝箔单价为什么只有2.32万元/吨?公司现在出口和进口的铝箔价格是多少呢? 公司回答表示,您好,公司铝箔产品的定价模式为铝价+加工费... 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问公司2021年出口铝箔单价为什么只有2.32万元/吨?公司现在出口和进口的铝箔价格是多少呢?

万顺新材(300057.SZ)11月9日在投资者互动平台表示,公司铝箔产品的定价模式为铝价+加工费,出口产品铝价主要参考LME(伦铝),出口多以美元结算,汇率波动也会影响结算价格;今年以来铝箔产品加工费水平相较去年有所提升。

(记者 陈鹏程)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:公司说目前复合铜箔正处于放大卷长验证阶段,意思是否就是短卷已经通过认证符合要求了,但量产需要长卷,所以工艺还需优化。是这意思吗?

万顺新材(300057.SZ)11月9日在投资者互动平台表示,要做到长卷才能满足下游客户量产需求,团队正持续配合客户放大铜膜卷长进行验证。

(记者 贾运可)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

打扰一下666:

万顺新材(SZ300057)淮北濉溪县口罩严重了,不知道中基的进度受不受影响。。。

我的女儿叫淑芬:

万顺新材(SZ300057)尾盘又出现3000手砸盘。这次是否顶得住???

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300408 SZ300498 SH601858 SZ002880 SZ300611 SH900908 SH601598 SZ002234 SZ301063 SH603277 SZ000915 SZ000565 SH600210 SH601158 SZ300201 SH688661 SH603787 SZ300439 SH900916 SZ300832 SH601919 SZ300512 SH603161 SZ300088 SH603306 SZ300785 SH601019 SH688168 SZ002354 SH600926 SH601515 SH601169 SH603385 SZ002632 SZ002317 SZ002332 SH601015 SH600316 SZ300860 SH688016 SH688363 SZ002716 SZ002384 SH603039 SZ002229 SH688379 SZ300550 SH600532 SZ002813 SH688306