2022-12-01今日SZ300751股票最新净值和交易情况

新能源大爆炸:

业绩拐点,底部随时起飞,天赐材料,全球当之无愧的电解液龙头视频链接

杰普特(SH688025):

杰普特:深圳市杰普特光电股份有限公司2022年第三季度报告 网页链接

理性反脆弱:

#兴全合润# #兴全基金# 三季报业绩不及预期,公司的口径是新能源激光设备从4季度开始放量。当前杰普特的关注度也是比较高了,三季报比较突出的是十大流通股东中,兴全基金入驻:谢治宇和乔迁两人大概买入700万股,按照60元的建仓价来算,一次进货4亿,对于杰普特这个体量来讲,已经算不小了。杰普特(SH688025) 大族激光(SZ002008) 迈为股份(SZ300751)

迈为股份(SZ300751):

迈为股份:关于签订日常经营重大合同的进展公告 网页链接

是不是肾偷支了:

迈为股份(SZ300751) 垃圾,你能不能红一下啊?

依依快跑:

HJT光伏组件降低单W成本围绕 三减一增 全方位解决方案展开,降本超预期。预期今年年底到明年年初单W成本与P型组件持平。

三减一增 全方位解决方案:

减银:苏州固得(银包铜解决方案)

减硅:东尼电子、厦门钨业(金刚线细化到30um内,硅片100um)百亿利润赛道

减栅:迈为股份(无主栅技术)

增光:赛伍技术(UV光转胶膜)百亿利润的赛道

东尼电子(SH603595) 赛伍技术(SH603212)苏州固锝(SZ002079)

旭飞:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

迈为股份(SZ300751) 行不行啊,细狗

凯瑞-新能源资本圈:

11月11日,上海浦东JW万豪酒店,太阳能光伏行业异质结(HJT)技术“站队”主要成员们齐聚一堂,分享了各自最新的创新技术成果。

在这一场分享会里,来了一位新“主角”---赛伍技术(603212.SH)。

这位新“主角”带来了使异质结电池组件“增效延寿”的新技术材料,将异质结组件一直以来拯待攻克的“三减一增”中的“增项”短板补上了。

在晶澳、通威、爱康、迈为、TUV莱茵等现场代表见证下,赛伍技术与华晟新能源签订战略合作。根据协议,华晟新能源将有总计约10GW异质结HJT电池组件会采用赛伍技术的UV光转胶膜,这也是UV光转胶膜该款新产品在行业内首次签署长期供货协议。

UV光转膜,未来HJT标配材料

众多⾼效组件技术中,异质结(HJT)电池是近⼏年最受⾏业关注,也是量产速度⾮常快的⼀种技术。

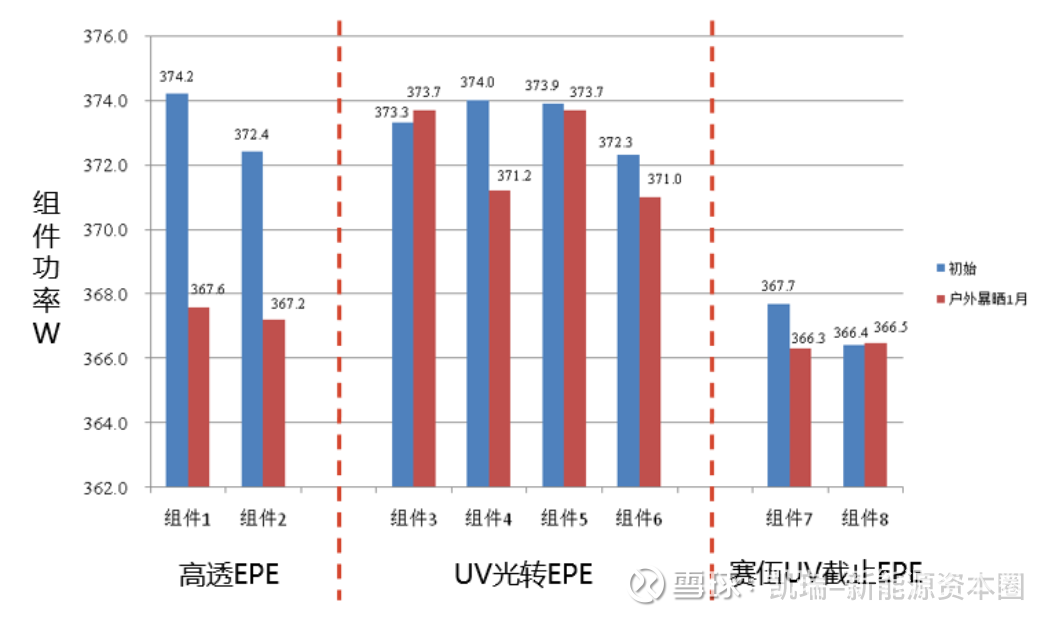

相⽐于PERC电池⽚,HJT电池⽚的TCO ⾮晶/微晶对紫外光、酸及湿热环境更为敏感,极易引起电池⽚功率衰减甚⾄失效。故此HJT电池对封装材料提出了更⾼的要求。

2022年对⾼效HJT组件进⾏⼾外暴晒发现,组件功率1个⽉后竟然有2%左右的功率衰减,引起了各⼤组件⼚的关注。

美国SLAC和NREL团队2022年发表在PHOTOVOLTAICS上论⽂中,对各种电池⽚在UV照射下的功率做了研究,数据如下图:

注:1. 论⽂题⽬:UV-induced degradation of high-efficiency silicon PV modules with different cell architectures 2. 测试条件1.24 Wm(2) at 340 nm (2.5 UV suns), chamber air temperature of 45 ± 2C, and uncontrolled operating humidity of 7%

所以,⽬前⾼效HJT电池市场主流采⽤截⽌型EPE胶膜,功率⽐较低。在与TOPcon竞争中,⾯临⾮常⼤的压⼒。

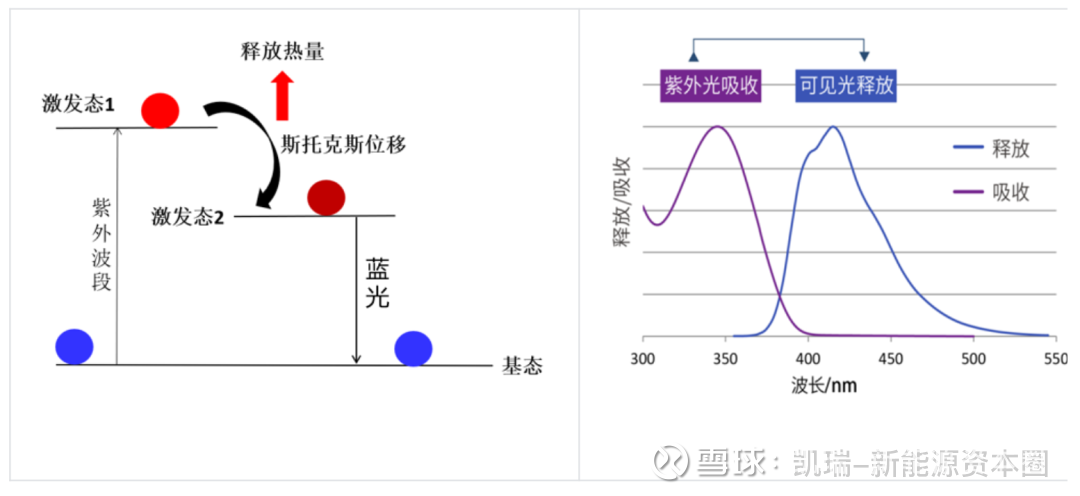

⾯对光伏⾏业永恒的主题:降本、提效,HJT阵营采⽤了四个策略:减银、减栅(0BB)、减硅(薄⽚化)、光转膜,即“三减⼀增”。⽬前组件⼚在“三减”上做了很多⼯作,但“⼀增”被忽略了。所谓光转膜所谓的“⼀增”是:在胶膜中添加转光特实现光的下转换。

赛伍技术光伏业务技术总监李新军表示:“实际上光转膜也是HJT封装的是关键技术之⼀,未来会成为HJT的标配材料。”

据介绍,⽬前光伏⾏业⽤的光转膜是下转换⸺吸收紫外光转为蓝光,原理⽰意图如下:

赛伍技术基于公司的分⼦合成技术,历经8年研发量产了具有50年⾼靠性的转光物质⸺杂化分⼦,商品名镭博TM,采⽤超声振荡的分析技术,可以很好的分散于EVA、 POE、EPE、TPO等材质中做成光转胶膜。

赛伍光转胶膜 Raybo(TM) film既可以给组件⼚带来⾼的初始组件功率,⼜有⾮常好的可靠性。

李新军对PV Tech表示,采⽤转光膜⽅案,不仅给组件⼚带来⾼的初始功率,在电站端有更⾼的收益。

据测算,采用转光膜⽅案,单块组件功率可增加1.5%,对于一座100MW的电站,运行30年可累计多发电5700万度,投资回报率增加10%;运行50年累计多发电8500万度,投资回报率增加17%。

作为光转膜的领军者,赛伍技术已经在国内多家用户测试证明可增加发电量1.5%左右,且具有超过30年的长期可靠性。随着赛伍光转物质的扩产进程,光转胶膜的价格有望较大幅度的下降,供货量大幅上升,为HJT的普及作出贡献,将来对Topcon等电池的增益也有所帮助。

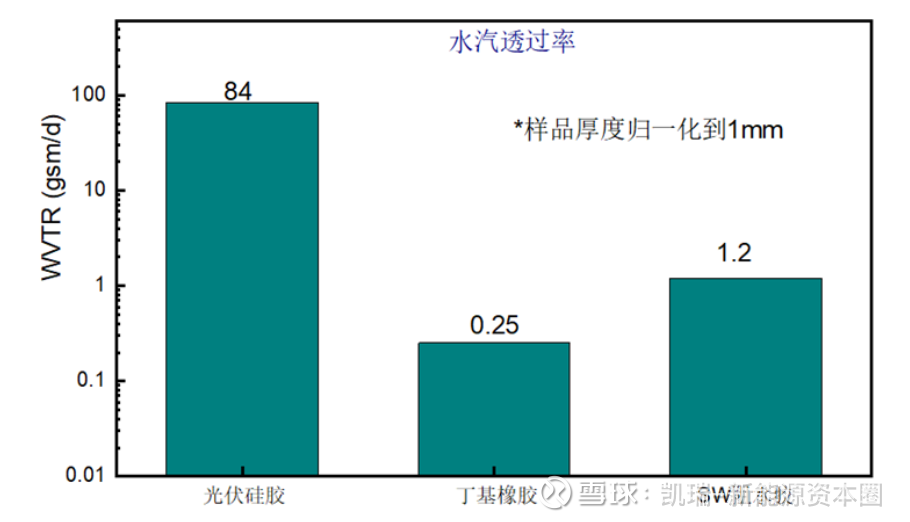

PV Tech获悉,除了光转胶技术之外,赛伍技术⽬前在组件⼚测试⼀款⾼阻⽔胶,可以同时取代HJT组件⼚原有的“硅胶+ 丁基胶”⽅案。此外,公司正在积极研发⾼阻⽔⾮⾦属背板,⽬标⽔汽降到10-3 gsm/d。

赛伍技术(SH603212)通威股份(SH600438)迈为股份(SZ300751)

医药迷-专挖牛股:

赛伍技术这个票不是题材票,可以长期持有,今天走的不错,符合预期赛伍技术(SH603212) 乾景园林(SH603778)//@医药迷-专挖牛股:趁着短线资金抱团,买入高景气资产并长期持有的好时机。HJT巨头华晟这只是赛伍转光膜的第一单,大客户已经验证,后面的单子会接踵而至。

短期埋伏盘兑现,长期仍然看好。明年原业务4亿,给25倍。转光膜1亿平,4亿,给30倍。合计220亿,而且超预期的可能很大赛伍技术(SH603212) 迈为股份...

探子来报:

短期新能源板块调整幅度相对较大,今天重点梳理一下新能源板块面临的主要问题:

新能源汽车

1、担心明年需求,

昨天市场再度传出利空,有传闻说头部电池厂12月减产,对部分中游环节进行砍单,部分机构跟电池龙头进行确认,电池龙头11月和12月累计排产在80GWH,四季度排产110GWH,全年排产320GWH,电池领域的需求确定性还是比较强的。

今年新能源汽车整体销量应该在650万辆,但是明年分歧比较大,目前主流机构预期在850万辆左右,同比增速在30%左右,这个增速相比今年100%的增速降幅还是比较明显的。

2、担心碳酸锂涨价冲击盈利,

这个问题由于海外G家限制国内锂矿企业在海外开矿出现明显加剧,碳酸锂价格目前已经逼近60万/吨,对下游整车和中游电池都构成非常巨大的压力。

因为碳酸锂价格目前处于历史极高位置,市场普遍预期这个价格不可持续,因此碳酸锂相关公司尽管利润暴炸,但是gu价大幅上涨比较艰难。

3、竞争格局恶化,

目前正极,负极,电解液和铜箔这些环节都出现竞争格局恶化的情况,行业产能增速在明年可能会大幅快于需求增速,出现产品降价压力。

目前综合来看,新能源汽车方向未来比较值得投资的主要有三个方向

:

第一个是电池龙头宁德时代。第二个是整车龙头比亚迪,这两个公司确定性都比较高,主要就是关注碳酸锂价格,如果碳酸锂价格有所松动,这两个公司都有上涨空间。

第三个方向是复合铜箔,复合铜箔相比传统铜箔主要优势在于提升能量密度,提升安全性和降低成本,未来渗透率有望大幅提升,这个领域是一个新方向,后面随着复合铜箔技术持续完善,有望迎来迎来爆发式增长,主要可以关注复合铜箔设备龙头东威科技。

光伏

光伏板块短期下跌的主要原因还是欧洲出口需求走弱

,10月份组件出口金额增速从高点的100%以上回落到40%的水平,部分原因是欧洲安装工不足,前期发到欧洲的货物没有完成安装。

在硅料价格明年回落的情况下,光伏行业明年整体需求应该还是可以的,调整以后重点还是关注阳光电源,迈为股份,爱旭股份,天合光能和晶澳科技这些龙头。

光伏板块短期调整比较大的是激光设备的龙头帝尔激光,之前市场对帝尔激光还是比较看好。

主要原因是帝尔激光生产的激光设备在PERC,TOPCON和HJT三条技术路线都有应用,在PERC路线的单GW价值量在1000万(主要用作激光消融),TOPCON路线单GW的价值量有2500万(主要用作激光掺杂),HJT单GW价值量有3500万(主要用作激光修复)。

帝尔激光同时还在布局激光转印设备,用来替代丝网印刷,激光转印设备的主要用途是在电池片上栅线,之后在栅线内填充银浆。这个设备如果取得成功,单GW价值量有望达到4000万。

帝尔激光这波大幅调整主要有两个原因,第一个是英诺激光开发出了用在TOPCON路线的激光设备,市场担心帝尔激光市占率降低,第二个是帝尔激光的转印设备开发进度低于预期。

光伏设备属于技术变化比较快的方向,投资逻辑变化也比较快,容易出现暴涨暴跌

,像前期TOPCON设备的龙头及捷佳伟创,去年8月也出现了一波70%的暴跌,然后今年4月出现一波183%的暴涨,gu价大幅波动的原因就是市场对TOPCON的扩产节奏出现分歧。

去年8月以为TOPCON没啥市场了,今年4月又发现TOPCON技术进步好于预期,23年有望迎来一波需求爆发。当前帝尔激光整体跌幅也比较大,可以继续跟踪,看看公司激光转印领域的进展。

阳光电源(SZ300274)爱旭股份(SH600732)迈为股份(SZ300751)

证券之星财经:

截至2022年11月14日收盘,迈为股份(300751)报收于460.55元,下跌3.45%,换手率2.2%,成交量2.6万手,成交额11.85亿元。

资金流向数据方面,11月14日主力资金净流出1.48亿元,游资资金净流入1.49亿元,散户资金净流出71.66万元。

近5日资金流向一览见下表:

迈为股份融资融券信息显示,融资方面,当日融资买入8936.48万元,融资偿还3684.98万元,融资净买入5251.5万元。融券方面,融券卖出2.78万股,融券偿还4.15万股,融券余量25.87万股,融券余额1.19亿元。融资融券余额7.32亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

迈为股份(300751)主营业务:智能制造装备的设计、研发、生产与销售 迈为股份2022三季报显示,公司主营收入30.16亿元,同比上升38.01%;归母净利润6.87亿元,同比上升50.62%;扣非净利润6.35亿元,同比上升50.51%;其中2022年第三季度,公司单季度主营收入12.55亿元,同比上升32.67%;单季度归母净利润2.91亿元,同比上升42.5%;单季度扣非净利润2.76亿元,同比上升49.62%;负债率50.63%,投资收益3172.77万元,财务费用-1.16亿元,毛利率38.66%。

该股最近90天内共有22家机构给出评级,买入评级18家,增持评级4家;过去90天内机构目标均价为595.39。根据近五年财报数据,证券之星估值分析工具显示,迈为股份(300751)行业内竞争力的护城河优秀,盈利能力优秀,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4星,好价格指标2星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

调研价值:

迈为股份(SZ300751) 各行业实时完整纪要关注 “调研价值"

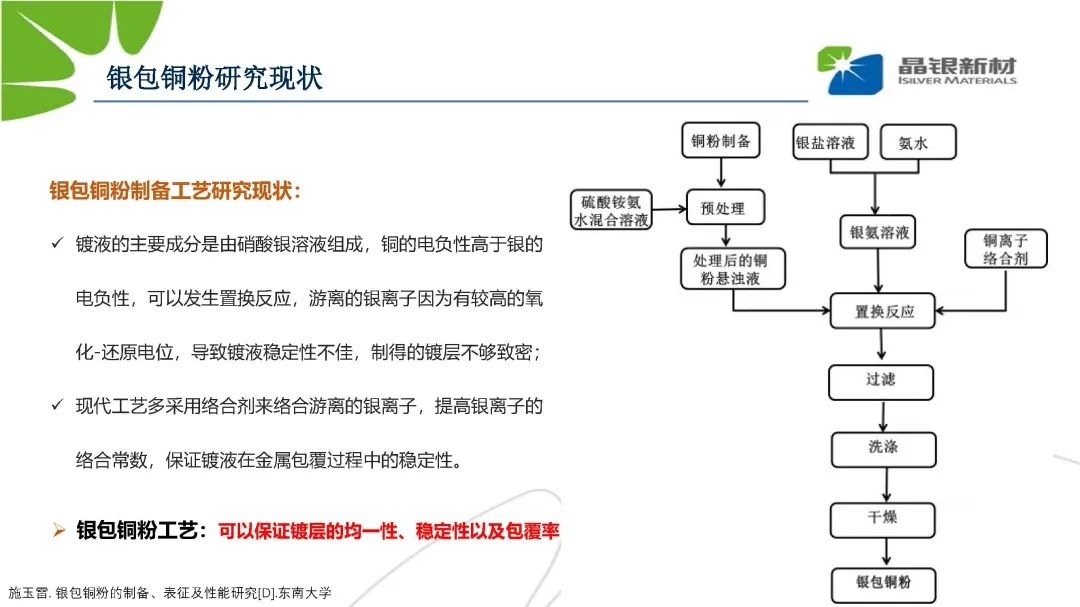

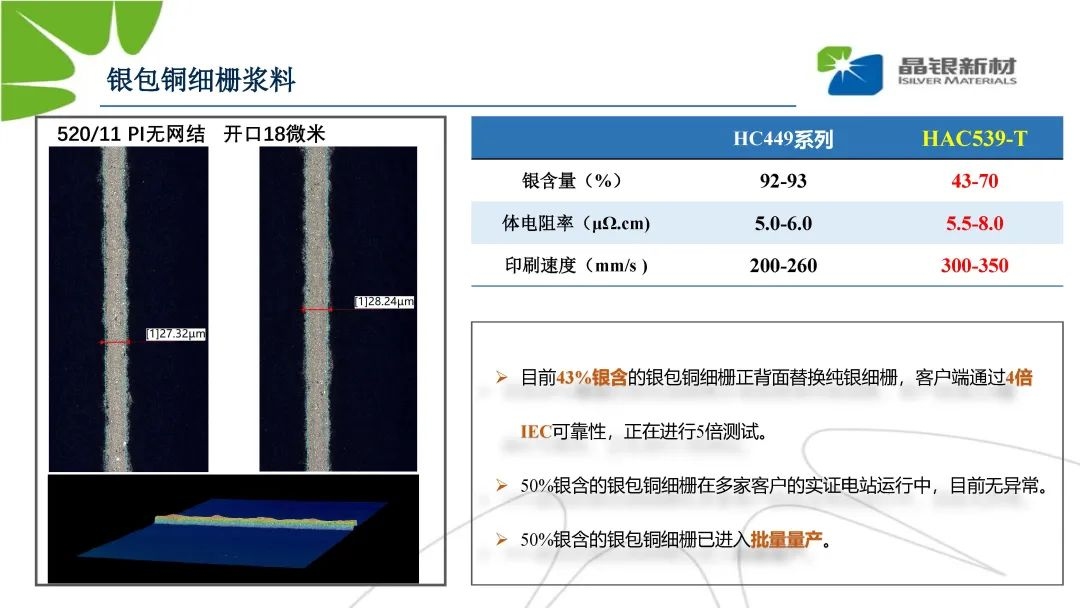

Q:2023年实现银包铜12mg、30%银的目标情况?

A:针对公布的HJT与PERC的成本打平,是在纯银浆的状态下测算的。由于银包铜2022年渗透率还很低(预计1%-5%),测算是在市场主流应用条件即纯银浆的条件下进行的,银包铜是23年的降本规划,23年预计银包铜渗透率规模在10%-30%,客户导入量45%,测算可信度提高,银包铜导入预计还需要2-3年。

银浆价格方面,低温银浆没有价格表,与采购量很低有关。根确上游厂商,目前国产低温银浆价格不足7000元/kg,但后续数据模糊,可能在6500元/kg或偏低。 银浆耗量方面,通威166尺寸目前规格在160-165mg/片,华晟 150-155mg/片,预计下一代210尺寸实现130-135mg/片。

Q:异质结降本目标?

A:降本信息推荐关注华晟。22年下半年组件端,异质结与PERC成本打平,电池端成本趋平;华晟觉得可以打平。华晟优势1)切片车间 2)若产能规模2-3GW,制造费用分摊能力比现在好。华晟有 1.8GW+500MW单体项目产业规模,金刚 1.2GW乌江,量产优势好于几百MW,但更优的规模是2-3GW。

设备商降本手段主要是零部件国产化+规模效益。难点在于零部件国产化,需要技术评估是否适合上机、足够时间的中试线验证和厂家反馈优化,过程严谨,需要明确计划表进行规划,以便明确调整方向。目前设备投资额在4亿/GW。

Q:设备投资额23年有下降的机会吗?

A:目前为止还是4亿/GW。除了大宗材料涨价,公司还向客户贴了一些设备,比如说贴了微晶的部分,没有让客户承担更多的压力,且目前的设备还有预留出的改造空间,23年零部件替换情况和能有多大的贡献仍需等待验证。

Q:设备降价未来的预期?

A:三个亿以下应该是可以的。如perc的单GW投资额从2亿降到1.5左右,最大贡献不是设备商而是硅片规格即材料发生变化带来的。perc投资额维持在2亿的时间也很长。

Q:对2024年目标的回应?

A:22年Q4,公司会推出新技术。

1)电池转换效率2024年突破26%:2022年达到25%和25.5%,23年达到26%,24年在26%以上。能不能破130mg

25 25.5 23年达到26 24年26以上;2)210/66片组件功率达700W:金刚玻璃210组件已达到700W;3)硅片厚度低于 100um:华晟预计22年实现硅片厚度降到120。供给华晟的设备是板式设计,适合承托薄而大的电池片;管式 perc厚度160是极限,其备制设备主要是管式立式结构,更容易发生物理弯曲,损害良率,实现薄片化难度大。目前perc类的厚度极限约为160um;金刚玻璃方面,其第一次采购硅片就是中环的150um硅片,预计后期导入中环的130um. 华晟在2022 就实现了120um,并建立切片车间,不依赖硅片厂自主规划,起到降本+示范效应的作用(硅片厂出于利益考量不一定致力于切薄的极限,电池片厂对薄片更渴望)。华晟的切片车间规模不大,但可满足己供。

薄片与设备厂的关系:给印刷带来挑战,尤其是半片,印刷机制造难度提高,但有保证节拍的要求。

我是大伊万:

上周五(11日)迈为股份在HJT创新技术成果分享会上更新了最新研发进展,包括0BB,微晶,钢网,铜电镀等。22年迈为HJT设备市占率已突破80%。23年行业扩产规模迈为预计50-60GW,我们预计迈为会持续保持市占率领先。

[庆祝]1、HJT进展顺利,硅片环节降本增益逐步兑现。如果使用相同的硅棒,切同样的厚度,HJT的硅片收益比Topcon高出几分钱一瓦,系(1)HJT的硅棒利用率比Topcon高出3%。HJT的半棒半片切片方案可以带来:①设备产能损失不到10%;②硅损不到0.7%;③电池端的效率可提升0.03-0.05%;④可以降低0.3%的电池端碎片率;⑤在130μm薄片的情况下良率提高近4%。

[庆祝]2、设备提效双面微晶技术在实验室阶段获得成功,预计22年11月进行成品交付。双面微晶实验室已经获得成功(现在是N面微晶,马上P面也要加上微晶),电池效率提高超过0.3pct,量产机型也基本定型,第一家交付是金刚酒泉的项目,22年11月预计发货。

[庆祝]3、未来电池金属化路线:目前背面使用银包铜的电池效率已经和使用纯银的电池效率打平,迈为同时布局电镀铜和银包铜两种技术路线。银包铜技术路线上,迈为布局了钢板印刷&0BB设备。更长远产业化的电镀铜技术,迈为会重点突破核心环节图形化设备。

盈利预测:我们预计公司2022-2024年归母净利润为9.80/19.13/28.42亿元,对应当前股价PE为80/41/28倍,维持“买入”评级。

MT调研:

【持续强烈推荐】迈为股份:HJT产业化加速,设备龙头构筑壁垒市占率提升【东吴机械】

上周五(11日)迈为股份在HJT创新技术成果分享会上更新了最新研发进展,包括0BB,微晶,钢网,铜电镀等。22年迈为HJT设备市占率已突破80%。23年行业扩产规模迈为预计50-60GW,我们预计迈为会持续保持市占率领先。

[庆祝]1、HJT进展顺利,硅片环节降本增益逐步兑现。如果使用相同的硅棒,切同样的厚度,HJT的硅片收益比Topcon高出几分钱一瓦,系(1)HJT的硅棒利用率比Topcon高出3%。HJT的半棒半片切片方案可以带来:①设备产能损失不到10%;②硅损不到0.7%;③电池端的效率可提升0.03-0.05%;④可以降低0.3%的电池端碎片率;⑤在130μm薄片的情况下良率提高近4%。

[庆祝]2、设备提效双面微晶技术在实验室阶段获得成功,预计22年11月进行成品交付。双面微晶实验室已经获得成功(现在是N面微晶,马上P面也要加上微晶),电池效率提高超过0.3pct,量产机型也基本定型,第一家交付是金刚酒泉的项目,22年11月预计发货。

[庆祝]3、未来电池金属化路线:目前背面使用银包铜的电池效率已经和使用纯银的电池效率打平,迈为同时布局电镀铜和银包铜两种技术路线。银包铜技术路线上,迈为布局了钢板印刷&0BB设备。更长远产业化的电镀铜技术,迈为会重点突破核心环节图形化设备。

盈利预测:我们预计公司2022-2024年归母净利润为9.80/19.13/28.42亿元,对应当前股价PE为80/41/28倍,维持“买入”评级。

☎【东吴机械】

小巴啊:

迈为股份(SZ300751)

迈为也一样,赛道回调+光伏鬼故事,没这个原因回调下来,你们买的下去手吗?

HJT没任何问题,但光伏未来想投资可只有为数不多的新技术和紧缺了~

光伏行研:

高效电池与先进组件技术研讨会

将于在召开,届时将针对高效电池组件及设备的热点话题、关键技术、供应链、未来趋势等展开深入探讨。如果您在有所建树,有着自己的独到见解,欢迎您来研讨会与大家分享。

技术总结:

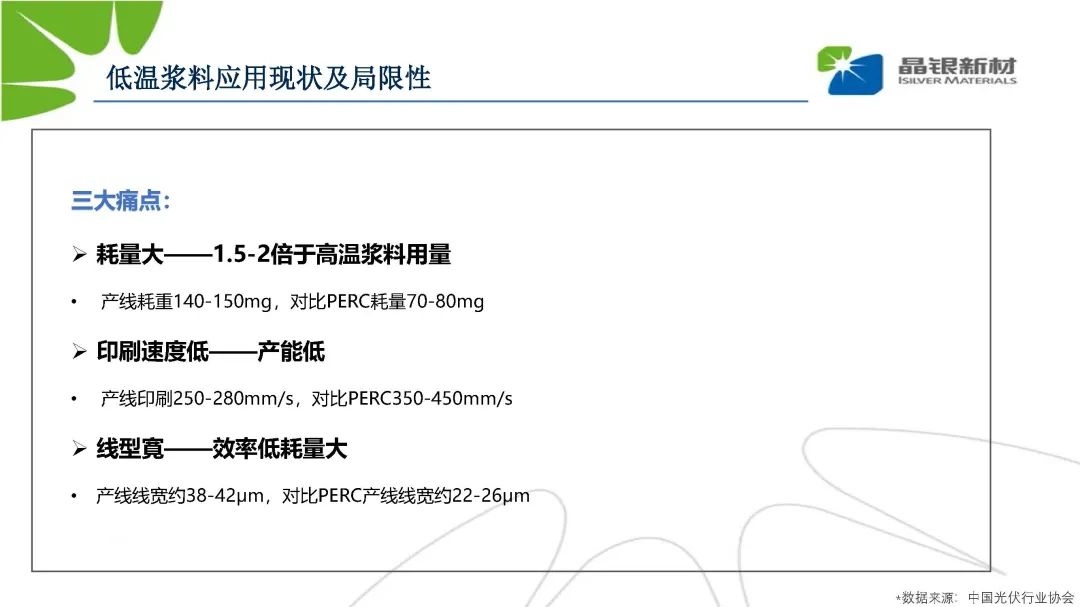

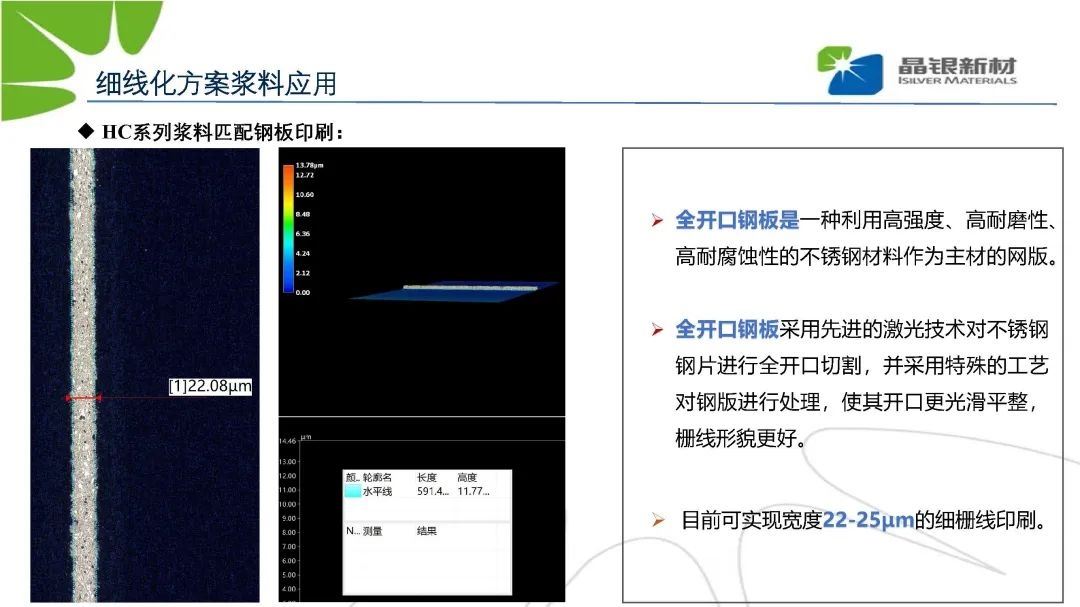

低温浆料应用现状及局限性:

三大痛点:

1、耗量大——1.5-2倍于高温浆料用量

产线耗重140-150mg,对比PERC耗量70-80mg

2、印刷速度低——产能低

产线印刷250-280mm/s,对比PERC350-450mm/s

3、线型宽——效率低耗量大

产线线宽约38-42μm,对比PERC产线线宽约22-26μm

提效降本主攻方向:

1、印刷细线化

从高温PERC正银的经验看,印刷细线化是提效与降本的完美结合;

2、银包铜替换

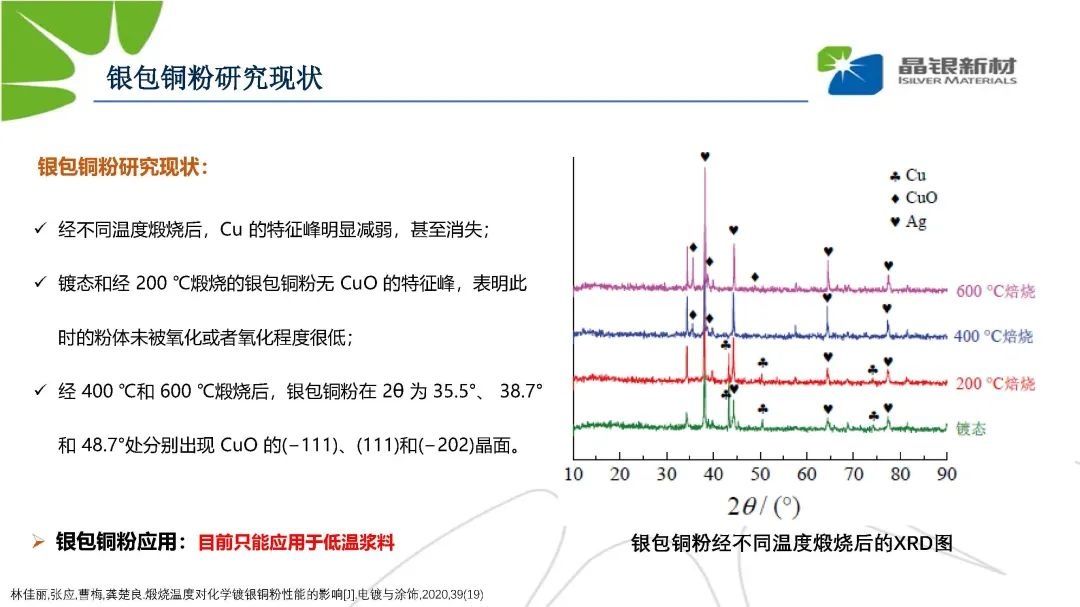

银包铜可以大幅度降低浆料含银量,并且银包铜粉应用温度限定300℃以下,是异质结低温浆料成本下降的关键路径。

量产情况:

低温银浆技术和产品:目前在国内外十家客户已经实现批量出货,在国内外多个研究机构作为研发基准。

银包铜迭代技术和产品:目前银包铜浆料在五家客户通过可靠性验证,两家客户小批量量产,一家客户批量量产。

苏州固锝(SZ002079)迈为股份(SZ300751)

早日突破1000万:

新能源行业与三傻行业水火不容,资金分化明显,三傻涨,新能源就跌,我的实盘主力就是新能源,所以这几天表现都不好,等三傻熄火吧。捷佳伟创(SZ300724) 迈为股份(SZ300751) 奥特维(SH688516)

广东靓仔谭少:

//@医药迷-专挖牛股:趁着短线资金抱团,买入高景气资产并长期持有的好时机。HJT巨头华晟这只是赛伍转光膜的第一单,大客户已经验证,后面的单子会接踵而至。

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

短期埋伏盘兑现,长期仍然看好。明年原业务4亿,给25倍。转光膜1亿平,4亿,给30倍。合计220亿,而且超预期的可能很大赛伍技术(SH603212) 迈为股份...

医药迷-专挖牛股:

趁着短线资金抱团,买入高景气资产并长期持有的好时机。HJT巨头华晟这只是赛伍转光膜的第一单,大客户已经验证,后面的单子会接踵而至。

短期埋伏盘兑现,长期仍然看好。明年原业务4亿,给25倍。转光膜1亿平,4亿,给30倍。合计220亿,而且超预期的可能很大赛伍技术(SH603212) 迈为股份(SZ300751) 金刚光伏(SZ300093)

GATSBY36:

迈为股份(SZ300751)

3年左右的时间HJT都会很困难!

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600106 SZ002853 SZ301083 SZ002017 SZ300278 SZ002966 SH600562 SH605122 SZ003032 SZ300210 SH688021 SZ300634 SZ301180 SZ002652 SH900920 SZ000938 SZ002836 SZ002140 SZ300780 SZ002211 SH603181 SZ300661 SZ002767 SH603992 SZ002302 SZ300825 SZ000963 SZ002397 SH600176 SZ300743 SH600988 SH688619 SZ002906 SH603311 SZ300475 SZ301026 SH600409 SH603568 SH603809 SZ300310 SZ002734 SZ000777 SZ300657 SH601611 SH603192 SZ300747 SZ002840 SZ000016 SH603683 SH600675