2022-12-04今日SZ301096股票最新净值和交易情况

托咧夫斯基:

周二晚间A股上市公司重要公告精选:

以下均是利好消息:

1·金宏气体:中标7.33亿元电子大宗气项目

2·同益中:拟1.8亿元增资盐城优和博新材料有限公司

3·以岭药业:中药新药“藿夏感冒颗粒”药物临床试验申请获受理

4·康弘药业:收到酒石酸匹莫范色林胶囊药物临床试验批准通知书

5·中国海油印尼3M项目MDA气田投产

6·科蓝软件:公司已在长沙、潍坊、临沂、淄博等地与政府展开合作进行金融科技创新

7·天赐材料:目前公司LiFSI产品新建产能已基本爬坡完毕

8·雪迪龙:碳排放监测评估试点工作将按照有关部门的安排进行

9·八一钢铁:子公司签署钢产品销售代运物流管理与服务一揽子合同

10·百诚医药:公司建立了创新药研发、仿制药药学研究、临床试验研究、相容性及杂质研究等平台

11·中矿资源:公司氟化锂生产线于2021年底完成改扩建 产能由3000吨/年提升为6000吨/年

12·炬芯科技:公司第一代智能手表单芯片ATS308X系列已于2022年第二季度量产出货

13·涪陵榨菜:已成功研制一代试验机 其榨菜原料自动化处理功能通过公司验收 目前正在此基础上升级二代试验机

14·雅化集团:雅安锂业二期3万吨电池级氢氧化锂产线年底建成 李家沟矿预计明年建成

15·华东医药:子公司合作研发项目获美国FDA加速批准上市

仅供参考!您的点赞、收藏、转发、评论是对我最大的支持!

以岭药业(SZ002603) 百诚医药(SZ301096) 金宏气体(SH688106) @原创小助手 @雪球创作者中心 #2022雪球嘉年华财富之旅# #地产大利好,金融支持16条来了# #妖股横飞!你会参与游资抱团吗?#

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问董秘:前三季度在手订单多少?对比去年增加多少?截止到今天 股东数多少?

百诚医药(301096.SZ)11月15日在投资者互动平台表示,公司2022年上半年公司新增订单金额为40,133.87万元(含税),较上年同期增长57.70%。请持续关注公司定期报告。

(记者 王可然)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问贵公司有无固体或液体制剂研发平台?

百诚医药(301096.SZ)11月15日在投资者互动平台表示,公司建立了创新药研发、仿制药药学研究、临床试验研究、相容性及杂质研究等平台,具体细分有固体制剂、液体制剂等部门,详见定期报告。

(记者 王可然)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

我爱我家小仙女:

百诚医药(SZ301096)今天能红一毛钱吗??

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:公司有高压氧仓设备或者相关的业务吗?

百诚医药(301096.SZ)11月14日在投资者互动平台表示,公司没有高压氧仓等设备或业务。

(记者 陈鹏程)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

国金证券股份有限公司王班近期对百诚医药进行研究并发布了研究报告《三季报业绩超预期,盈利水平快速提升》,本报告对百诚医药给出买入评级,当前股价为80.17元。

百诚医药(301096) 业绩简评 10 月 25 日,公司发布 2022 年三季报。前三季度,公司实现营业收入 4.21亿元,同比增长 89.26%;归母净利润 1.45 亿元,同比增长 125.08%;扣非归母净利润 1.33 亿元,同比增长 110.33%。业绩超预期。 经营分析 公司持续强化“技术转化+受托开发+权益分成”经营模式,盈利水平快速提升。公司 Q3 单季度实现营业收入 1.75 亿元,同比增长 116.03%;归母净利润 0.60 亿元,同比增长 155.42%;扣非归母净利润 0.59 亿元,同比增长153.75%。利润增速增速高于收入增速,主要系三季度公司高毛利率、净利率的自主研发-权益分成业务保持快速增长。截至 2022H1,公司拥有销售权益分成的研发项目达到 51 项,已经获批的项目为 5 项,其中帕金森病用药多巴丝肼片为国产首家申报。 研发持续高投入,增强核心竞争力。前三季度公司研发费用 1.14 亿元,同比增长 167.37%。截至 2022H1,公司新增订单 4.01 亿元(+57.70%) ,我们预计三季度将维持 40%左右的增速。药品研发方面,2022H1 公司项目注册申报 58 项,获得批件 13 项。公司持续加大对创新药、仿制药研发投入,进一步增强核心竞争力。 子公司赛默制药加快布局,稳步推进一体化建设。10 月 16 日,公司公告子公司赛默制药计划投资 5 亿用于建设创新药物、高端复杂制剂、医美(健康)产品 CMO、CDMO 及研发中心项目,建设期预计 24 个月,全面达产后年实现销售收入预计 5.84 亿元。从项目内容看,计划建设年产 20 亿片/粒固体制剂、1 亿瓶液体制剂、10 亿片/瓶护肤产品、1 亿支医美注射针剂的CMO、CDMO 生产基地及研发中心。 盈利预测 我们预计 2022- 2024 年归母净利润为 2.02/3.05/4.53 亿元,对应 PE 分别为36/24/16 倍,维持“买入”评级。 风险提示 解禁风险,仿制药一致性评价业务增速放缓或减少的风险,新冠病毒疫情风险,药物研发失败的风险,行业监管政策风险。

证券之星数据中心根据近三年发布的研报数据计算,东吴证券朱国广研究员团队对该股研究较为深入,近三年预测准确度均值为75.62%,其预测2022年度归属净利润为盈利1.92亿,根据现价换算的预测PE为44.7。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为81.6。根据近五年财报数据,证券之星估值分析工具显示,百诚医药(301096)行业内竞争力的护城河良好,盈利能力良好,营收成长性较差。财务相对健康,须关注的财务指标包括:存货/营收率增幅。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

乐土8388:

百诚医药(SZ301096)发生了毛事?

一克小土豆:

百诚医药(SZ301096) 尿的比谁都快

天狼心963:

百诚医药(SZ301096)有点不给力

渺若尘微:

求教,

如果昨晚美股通胀只是符合预期,纳斯达克跌幅-1%之内,

今日会如何呢?

cro,百诚医药

风云谈笑间:

贝斯特(SZ300580) 百诚医药(SZ301096) 依然在成本附近震荡,没有启动!目前来说没有问题的,依然需要一定的耐心。在给他们一个机会!如果本周没有启动我们在考虑调整一下!目前要做的就是不懂,静静地等待!

未来智库:

(报告出品方:长江证券)

深耕仿制药 CRO,近年业绩高速增长

仿创结合,“药学+临床”服务一体化

深耕仿制药 CRO 行业,业务布局纵深发展。公司成立于 2011 年,从药学研究起家,逐 步向医药研发产业链后端拓展,目前业务主要涵盖药物发现、药学研究、临床试验、注 册申请等环节,其中在药学研究和生物等效性试验(BE 试验)服务上具有核心竞争优 势。2019 年成立全资子公司浙江赛默,由研发端开始切入生产端,拓展布局 CDMO(定 制研发生产)业务。2021 年 12 月,公司在创业板挂牌上市。

仿创结合,“药学+临床”服务一体化。公司仿制药 CRO 业务主要开展仿制药一致性评价 与仿制药开发,能够为客户提供药学研究、临床试验及注册申报一体化全产业链服务。 依托仿制药 CRO 的经验积累,公司于 2016 年成立创新药研发平台,将业务拓展至创 新药 CRO,围绕成熟靶点 fast-follow 产品和全新靶点 first-in-class 进行创新药开发, 目前业务覆盖药物发现、药学研究、IND/NDA 申报等环节。

股权结构清晰,管理团队经验丰富。公司控股股东及实际控制人为邵春能、楼金芳夫妇, 两人直接持有公司股份 31.20%。公司管理团队拥有多年的医药研发领域的管理经验, 对行业拥有深刻理解。董事长楼金芳专业背景出身,曾任海南亚洲制药车间主任、海南 普利制药研究所所长等职务,拥有 30 年药物研究相关的工作经验。

技术平台全面,业绩高速增长

近年营收、利润增长迅速,处于发展的快车道。营收端:2021 年实现营收 3.74 亿元, 同比增长 80.6%。2016 年国家开始推动仿制药一致性评价以来,公司业务得到快速增 长,近 3 年营收 CAGR 高达 66%;2020 年营收增速下滑主要系受疫情影响,较多药学 研究项目未达到里程碑节点因而仅能按成本确认收入所致。利润端:2019 年-2021 年,百诚医药实现归母净利润分别为 0.44 亿元、0.57 亿元、1.11 亿元,同比增速高达 302%、 29%、94%。

期间费用率控制良好,盈利能力稳步提升。公司销售费用率及财务费用率维持低位运行, 管理费用率整体呈下降趋势,2020 年略有提升,主要系执行股权激励而确认股权支付 费用所致;2019-2021 年,公司持续加大自主研发投入,研发费用率由 10.0%提升至 21.7%。随着营收扩大,公司规模效应日渐凸显,净利率由 2018 年的 14.0%提升至 2021 年的 29.6%,盈利能力进一步提高。

技术平台全面,技术及生产人员为主力军。公司自成立以来高度重视研发平台化建设, 拥有 1.8 万平的实验室及办公区(截至 2021 年 12 月 31 日),搭建了创新药研发、吸 入制剂、透皮给药、缓控释制剂、细粒掩味、杂质研究、相容性及密封性研究、BE/PK 研究等平台,形成了较强的竞争优势。此外,近年公司员工人数持续提升,其中技术及 生产人员为主力军,合计占比超过 80%,硕士及以上学历员工占比 24.7%。凭借技术硬 实力与人才软实力,公司目前已经为 300 多家客户提供 400 余项药学、临床试验以及一体化研发服务,2015 年至公司招股书披露日已助力客户获得 80 多项仿制药注册受理 号、46 项仿制药注册批件或通过一致性评价。

行业红利层层释放,仿制药 CRO 迭代升级

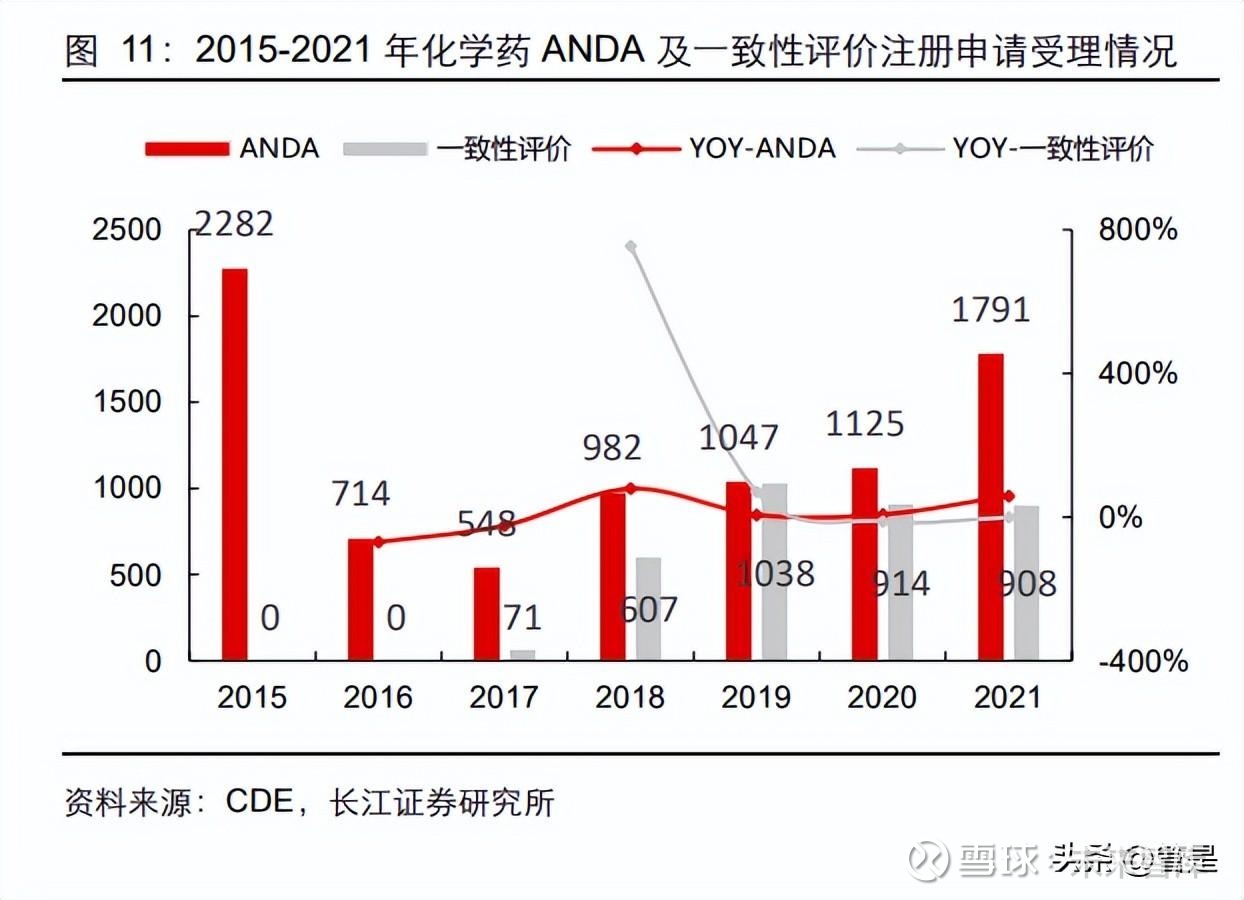

短期:一致性评价持续进行,“专利悬崖”贡献新增量

仿制药一致性评价进入平稳发展期。2016 年 3 月,国务院颁布《关于开展仿制药质量 和疗效一致性评价的意见》相关政策,我国仿制药一致性评价正式启动,仿制药注册申 请(ANDA)规模缩减的同时,一致性评价的数量快速增长,CDE 受理批件由 2017 年 71 件迅速增长到 2019 年的 1038 件。 以 2019 年为分水岭,一致性评价申请增速开始下降,2020-2021 连续两年负增长,与 此同时 ANDA 申请规模再度回升,2021 年申请数量达 1791 件,同比增长 59%。对应 业务来看,公司一致性评价收入占比不断下降,从 2018 年的 31.4%降至 2021H1 的 13.5%。

注射剂一致性评价持续进行,“专利悬崖”贡献短期增量。我们认为,仿制药 CRO 行业 在短期内的业绩增长动因来着于两方面:1)注射剂等剂型一致性评价的持续进行。从 剂型来看,固体口服制剂一致性评价于 2016 年率先开启,相关研发投入已过快速增长 期,其他剂型产品的一致性评价陆续开启。以注射剂为例,随着其一致性评价政策于 2020 年 5 月正式发布,注射剂在国家药品集采中的比重迅速提升;2)全球重磅新药“专 利悬崖”带来的仿制药开发需求。新一轮全球重磅新药“专利悬崖”的到来,将给国内仿 制药带来快速抢占市场的机会,与之相关的仿制药开发需求蓄势待发。

中长期:受益于 MAH 制度施行,仿制药开发需求长期 存在

MAH 制度激发医药研发热情与创新活力,CRO 行业整体受益。2015 年 8 月,国务院 印发《关于改革药品医疗器械审评审批制度的意见》,提出开展上市许可持有人(MAH)制 度试点;2020 年 3 月,《药品注册管理办法》发布,明确全面落实药品上市许可持有人 制度。MAH 制度实现了药品的上市许可与生产许可“分离”,允许取得药品注册证书的企 业或者研究机构,有权自行或委托其他药品生产企业生产药品,并对生产、销售的药品 质量承担主要法律责任。

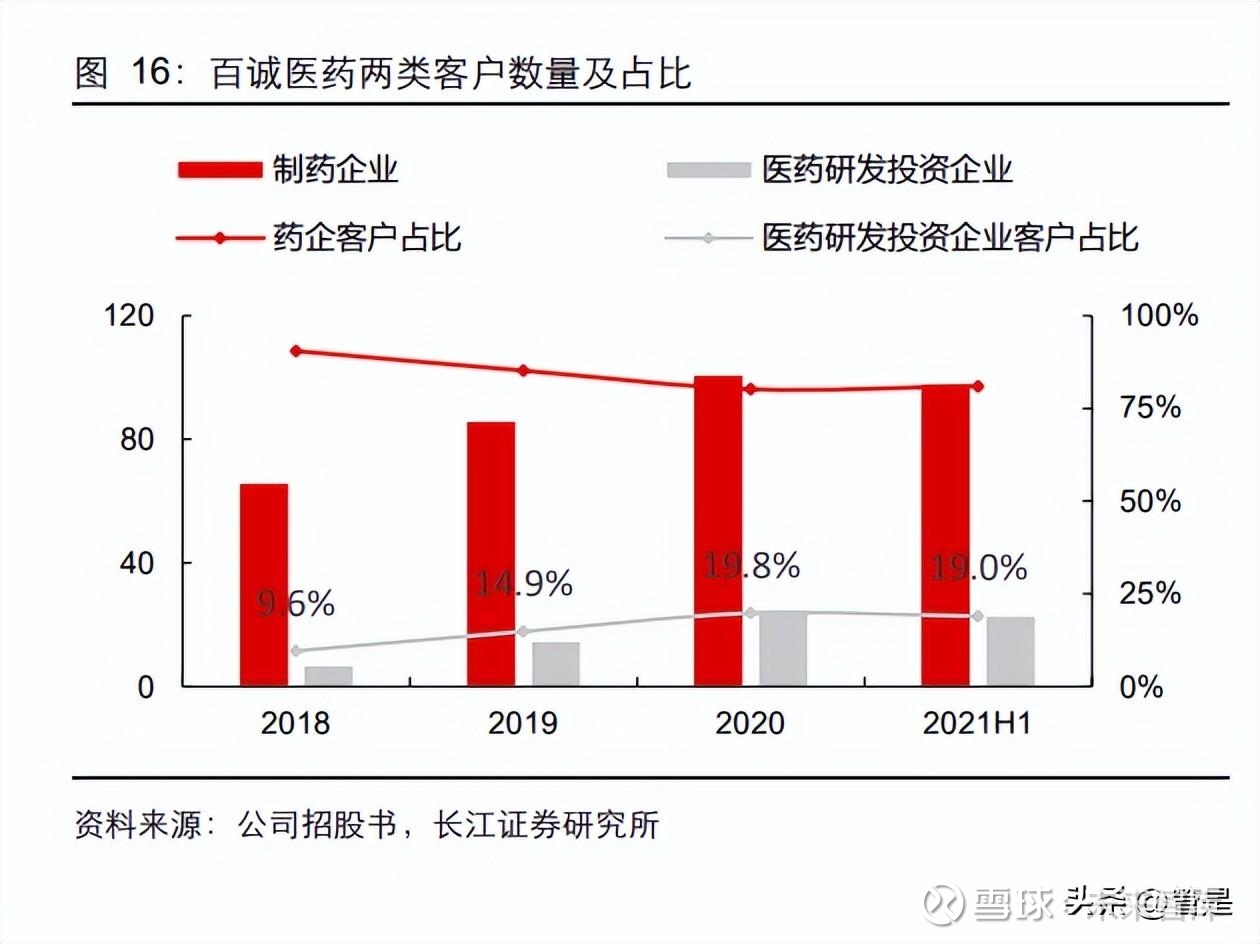

国内原先实施药品注册与生产捆绑制,研发机构研发的药物进行生产,需要自建厂房或 者选择与生产企业共同持有药品批号,前者会导致投入过高、浪费资源,后者会造成知 识产权与药品管理责任模糊。MAH 制度的施行激发了医药研发热情与创新活力,与之 对应的医药研发生产外包需求也随之增长。 从百诚医药的客户结构来看,无论是客户数量还是项目金额,医药研发投资企业类客户 (如西洲医药、广州世济)占比均呈现增长趋势,客户数量从 2018 年的 7 家增长到 2021H1 的 23 家,项目金额从 2018 年的 329 万增长到 2021H1 的 3231 万。

仿制药以“小开支”解决“大需求”,拥有可持续发展根基。参照美国成熟医药市场, 2017-2021 年 FDA 每年批准 ANDA 仍然维持在 700 个以上,仿制药开发需求长期存 在。从美国 2013-2017 年的药品处方及销售额来看,仿制药以约 20%的支出解决了近 90%处方量对应的临床需求,因此,发展仿制药是降低药价、提高药品可及性的必由之 路。我国是仿制药大国,据药监局统计,中国 90%都是仿制药企业,仿制药约占化学药 市场的 66%,仿制药仍是我国医药市场的主导力量,受国内医保控费驱动,未来我国仿 制药市场规模未来仍将高速增长。

受托+自研双轮驱动,新拓业务稳步推进

受托研发+成果转化,两大模式同步发展

受托研发+成果转化,既“卖水”也“淘金”。除了接受客户委托提供研发服务、扮演传统 CRO“卖水人”的角色之外,公司凭借丰富的药品开发经验,针对部分品种先行立项、亲 自下场“淘金”,取得阶段性成果后根据市场需求向客户推荐。这一模式由于帮助客户缩短研发周期,从而能够收取更高溢价。经过前期研发积累之后,公司自主研发板块迎来 收获期,近年自研营收占比逐年提升,从 2018 年的 12.4%上升到 2021 年的 28.3%。

两大板块均可嵌入销售分成,进一步增厚利润空间。在销售分成模式下,公司与客户共 同开发药品,客户按合同约定支付公司一定的研发费用,双方按照合同约定比例分享药 品上市后的销售权益,因此,公司能够共享药品上市销售之后的营收增长,进一步扩大 公司利润空间,截至 2022H1,公司拥有销售分成的研发项目达 51 项,其中 1 个项目 2021 年开始产生销售分成,此外还有 4 个项目获批上市,预计也将陆续产生销售分成。

在与花园药业合作的“缬沙坦氨氯地平片”项目中,公司负责药学研究及 BE 试验一体化 研究服务,花园药业负责产品工厂放大后生产、注册申报等,并支付给公司一定的研发 费用,公司享有产品上市后 37%销售权益。缬沙坦氨氯地平片是进入国家基本药物目录 的复方降压药,国内市场规模在 10 亿元以上。该产品于 2020 年 8 月上市,成为国内 第 2 家获批该产品的厂家,2021 年 2 月中选第四批国家集采,2021 年公司自花园药业 获得缬沙坦氨氯地平片权益分成 0.32 亿元。

受托服务经验丰富,项目成绩斐然。受托研发业务主要包括药学研究及临床试验服务。 药学研究是创新药成药性研究、仿制药一致性评价的基石,包括原料药合成工艺、制剂 处方工艺和质量研究等;临床研究,包括生物等效性(BE)试验、药代动力学研究及医 疗器械临床试验等临床研究服务,其中以生物等效性(BE)试验为主。依托多年经验积 累和技术平台赋能,公司受托服务取得亮眼成绩。 1)过往回顾:2015 年至公司招股书披露日,公司已助力客户取得 80 多项仿制药药品 注册受理号,46 项仿制药药品注册批件或通过一致性评价,其中 14 项为国内前 3 家通 过、9 项为全国首家过评。2)未来前瞻:公司近年订单高速增长,2020 年订单增速受疫情影响有所下滑,2021 年 强劲复苏,新签订单(含税金额)达 8.08 亿元,在手订单达 8.93 亿元(不含税)。

拆分来看,药学研究是受托服务经营重心。2018-2021 年,药学:临床的营收比例、毛利 比例约 7:3,药学营收 CAGR 达 63%(高于临床研究的 19%),毛利 CAGR 达 74%(高 于临床研究的 23%)。

享受高溢价率,自研板块高速增长。公司紧密跟踪医药市场需求,对具有较高市场价值 的品种进行自主研发,取得阶段性技术研发成果后向客户予以推荐,以正常委托项目价 格乘以不同阶段的溢价系数得到基础定价。这一模式缩短了客户对药品的研发周期故可 收取更高溢价,因而自主研发技术成果转化业务盈利能力水平高,2022H1 该板块毛利 率(加回研发费用后)高达 75.07%。随着前期积累品种开始兑现,自研板块营收迅速 提升,2019-2021 年 CAGR(120%)显著高于受托板块(46%)。

公司自研板块在投入端-储备端-产出端均处于行业内领先水平。国内仿制药 CRO 行业 采用自研模式的企业主要有:百诚医药、阳光诺和、博济医药以及华威医药,我们认为, 公司在前端的研发投入、中端的项目储备以及后端的产出创收,均已形成行业内的领先 优势。1)研发投入来看:公司注重自主立项的研发,不断增加相应的研发投入,近 5 年 研发费用率(平均约 20%)大幅领先于竞争对手。

2)从项目储备来看:截至 2021 年底,公司自研待转化项目共有 250 多项,高出阳光 诺和及博济医药,其中完成小试阶段 225 项,完成中试放大阶段 27 项,在验证生产阶 段 6 项;3)从收入创造来看:百诚医药创收水平与进度均处于领先地位,公司自研板 块 2018-2021 年转化的项目数依次是 8、20、31、72 项,呈现逐年递增趋势;阳光诺 和自研板块尚未产生收入,博济医药 2021 创收 0.12 亿元。

创新药研发成果初显,CDMO 业务稳步推进

深耕仿制药 CRO 多年,公司向两个方向发力新业务,一是由仿制药研发切入到创新药 研发,二是由研发端切入到生产端。两类新业务稳步推进,有望开启公司的第二增长曲 线,助力公司形成仿创结合、“药学+临床+生产”一体化服务的新布局。 创新药布局成果初显,受托服务开始创收。公司于 2016 年搭建创新药研发平台,围绕 成熟靶点 fast-follow 和全新靶点 first-in-class 进行创新药开发,服务环节着眼于创新药 开发的全过程,研究领域涵盖肿瘤、神经系统、呼吸系统、消化系统、免疫系统等。2019 年起受托研发服务开始产生收入,已陆续为 10 余家客户提供服务。

创新药自研稳步推进,目标市场空间庞大。目前公司重点布局五个创新药自研项目,均 属于 1 类新药,药品适应症领域拥有广阔的市场空间: 1.神经病理性疼痛:病因多样,发病率达 3.3-8.2%,根据 IQVIA,全球抗癫痫药物从 2016 年 198 亿美元增长至 2018 年的 221 亿美元,年增速超过 10%; 2.肿瘤:美国癌症学会预计 2035 年全球新增癌症病例数将达达 2700 万;根据 IQVIA, 肿瘤是全球医药支出最大的治疗领域,支出总额达 995 亿美元,预计到 2023 年将达 1500 亿美元; 3.非酒精性脂肪肝:根据米内网,发达国家成年人非酒精性脂肪性肝病发生率为 20%- 30%,预计全球非酒精性脂肪肝领域潜在市场规模高达 400 亿美元; 4.慢阻肺:根据米内网,中国约有近 1 亿人罹患慢阻肺,且近年来患病率逐年提高,40 岁及以上人群的患病率由 2002 年的 8.2%上升至 2018 年的 13.7%,慢阻肺用药市场空 间庞大。

由突破公司生产瓶颈出发,战略性进军 CDMO 市场。公司的 CDMO 业务由子公司浙江 赛默负责运营,成立之初是为了突破公司缺乏药品生产车间带来的种种制约,包括:1) 受托项目:由于缺乏中试生产、三批验证生产车间,若客户无法提供生产车间,则需要 客户自行委托其他药品生产企业进行生产,削弱了公司的一体化服务优势,尤其阻碍了 医药研发投资企业客户的研发进度;2)自研项目:自研板块对外委托生产的项目数量 和金额均逐年递增,而合适的能够满足公司排产需求的生产企业较少,阻碍了公司自研 项目的研发进展。

全球 CDMO 行业发展迅速,有望为公司打开新的增长空间。根据沙利文数据,2016- 2020年,全球医药CDMO市场规模从353亿美元增加至555亿美元,CAGR 达11.98%, 预计未来五年全球 CDMO 市场将保持年均 13.94%的增长率;此外,全球 CDMO 产能 加速向新兴市场转移,国内 CDMO 市场迎来发展机遇,增速远高于全球平均水平,2016- 2020 年,国内医药 CDMO 市场规模从 105 亿元增加至 317 亿元,CAGR 达 31.82%, 未来五年国内医药 CDMO 市场将保持年均 31.26%的增长率。由解决生产车间欠缺的问 题出发,公司战略性进军 CDMO 市场,有望打开新的增长空间。

CDMO 平台定位高远,产能建设稳步推进。公司 CDMO 生产基地位于浙江金华,占地 约 355 亩,平台定位着眼于以下三点:1)“原料+制剂”全面服务;2)提供创新药与仿 制药定制化服务;3)落地及商业化生产齐头并进。截至 2021 年底,已经投入使用的厂 房面积为 8.9 万平,建成药品研发生产线 12 条,2021 年 CDMO 业务对外实现收入 940 万元,对内为公司的 57 个受托研发项目提供 CDMO 服务,CDMO 业务开始步入收获 期,预计到 2024 年,CDMO 项目数约达 150 项,项目金额超过 0.26 亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】

钢琴伴唱:

百诚医药(SZ301096)现在就是买入机会,很快价格就会过100元,优质成长股。药明康德(SH603259) 凯莱英(SZ002821)

百诚医药(SZ301096):

同花顺(300033)金融研究中心11月8日讯,有投资者向百诚医药(301096)提问, 请问花园的权益分成后续的持续性如何?是有年限吗?后续的收益趋势是怎么样的?谢谢! 公司回答表示,尊敬的投资者您好,2022上半年,公司拥有销售权益分... 网页链接

百诚医药(SZ301096):

同花顺(300033)金融研究中心11月8日讯,有投资者向百诚医药(301096)提问, 请问公司今年MAH业务领域所产生营收的毛利率是多少?谢谢! 公司回答表示,尊敬的投资者您好,截止2022年6月30日,公司受托研发服务、研发技术成果转化及... 网页链接

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问公司在建产能规划是怎么样的,未来产能分配到各版块业务的占比分别是多少?预计新产能最快多久投产?并且新产能的投放节奏是如何的?

百诚医药(301096.SZ)11月8日在投资者互动平台表示,我司新投资的创新药物、高端复杂制剂、医美(健康)产品CMO、CDMO及研发中心项目项目计划建设年产20亿片/粒固体制剂、1亿瓶液体制剂、10亿片/瓶护肤产品、1亿支医美注射针剂的CMO、CDMO生产基地及研发中心。预计收益全面达产后年实现销售收入预计58,395.00万元。

(记者 王瀚黎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:请问花园的权益分成后续的持续性如何?是有年限吗?后续的收益趋势是怎么样的?谢谢!

百诚医药(301096.SZ)11月8日在投资者互动平台表示,2022上半年,公司拥有销售权益分成的研发项目达到51项,新增18项权益分成项目,其中已经获批的项目为5项。目前,我司与花园药业联合投资的缬沙坦氨氯地平片项目持有权益比例为37%,在2021年度权益分成中获3,217.14万元,2022上半年权益分成中获3,040.03万元,只要拥有权益分成的项目持续实现销售,则每年都会权益分成。公司随着权益分成的项目陆续获批,权益分成模式进一步增厚业绩,提升公司整体盈利水平。

(记者 陈鹏程)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300912 SZ002935 SZ002288 SZ002133 SZ300135 SH603637 SZ000788 SH600825 SZ300813 SZ000561 SH688608 SZ002937 SH601368 SH600835 SZ200869 SZ300699 SZ002958 SH600277 SZ002264 SZ300887 SZ300331 SH688348 SH605066 SH603070 SH600692 SZ000898 SZ300316 SZ002304 SH600857 SZ300898 SH600573 SZ200026 SH603111 SZ300426 SZ300955 SZ301177 SH600329 SH605598 SZ300421 SZ002900 SZ300207 SZ000860 SZ300068 SH603919 SZ002138 SZ301321 SZ300085 SZ301193 SH603176 SZ000078